Enterprise-Software unter Druck: SAP, Oracle und IBM im Fokus

Der globale Softwaresektor steht derzeit unter Bewertungsdruck. Ursachen sind vorsichtigere Unternehmensprognosen, gestiegene Kapitalkosten und eine Rotation aus wachstumsstarken Technologiewerten. Davon betroffen sind auch etablierte Anbieter von Unternehmenssoftware, obwohl deren operative Entwicklung vielfach weiterhin robust ausfällt. SAP, Oracle und IBM repräsentieren dabei unterschiedliche Strategien innerhalb der Digitalisierung und der zunehmenden Integration von Künstlicher Intelligenz in Unternehmensanwendungen.

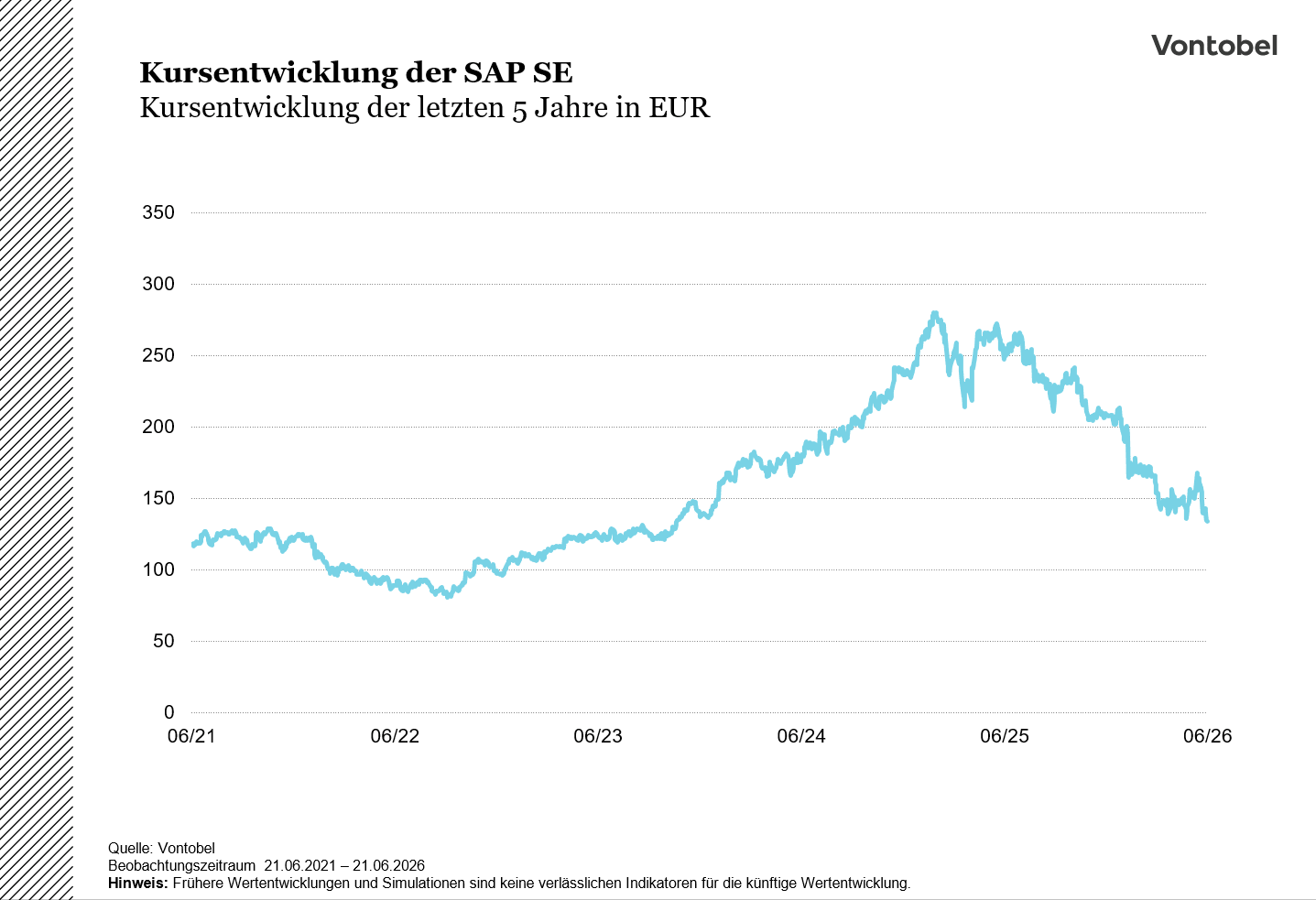

SAP: Dynamisches Cloud-Wachstum trotz niedrigerer Bewertung

Bei SAP zeigt sich aktuell eine deutliche Diskrepanz zwischen operativer Stärke und Kursentwicklung. Obwohl das Cloud-Geschäft weiterhin hohe Wachstumsraten verzeichnet, hat die Aktie seit Jahresbeginn deutlich an Wert verloren und notiert deutlich unter ihren früheren Höchstständen. Auf operativer Ebene bleibt die Entwicklung positiv: Die Cloud-Sparte expandiert weiterhin kräftig, die Profitabilität verbessert sich und der Auftragsbestand im Cloud-Bereich erreicht neue Rekordwerte.

Die jüngste Kursschwäche ist dabei weniger auf unternehmensspezifische Probleme zurückzuführen als vielmehr auf ein verändertes Anlegerumfeld. Investoren hinterfragen zunehmend, wie schnell sich die hohen Ausgaben für Cloud- und KI-Infrastruktur in nachhaltiges Gewinnwachstum übersetzen lassen. Zwar ist die Bewertung im historischen Vergleich inzwischen weniger anspruchsvoll, dennoch bleibt die Transparenz hinsichtlich der mittelfristigen Margenentwicklung ein zentraler Faktor für eine mögliche Neubewertung der Aktie.

Oracle: Infrastrukturwachstum trifft auf steigenden Kapitalbedarf

Oracle befindet sich mitten in einer beschleunigten Transformation zu einem Anbieter von Cloud-Infrastruktur. Das Unternehmen profitiert von der stark zunehmenden Nachfrage nach Rechenleistung, insbesondere im Zusammenhang mit KI-basierten Anwendungen. Entsprechend entwickelt sich das Infrastrukturgeschäft sehr dynamisch, zugleichdie Umsätze auf Konzernebene weiterhin solide wachsen.

Gleichzeitig nimmt jedoch die Kapitalintensität des Geschäftsmodells deutlich zu. Umfangreiche Investitionen in Rechenzentren und technische Infrastruktur erhöhen den Finanzierungsbedarf und wirken sich kurzfristig belastend auf die Margen aus. Der Kapitalmarkt reagiert auf diese Entwicklung besonders sensibel, vor allem dann, wenn einzelne Umsatzbereiche die Erwartungen nicht vollständig erfüllen. Oracle steht damit stellvertretend für eine zentrale Frage im aktuellen Marktumfeld: In welchem Umfang starkes Wachstum die steigenden Investitions- und Kapitalkosten ausgleichen kann.

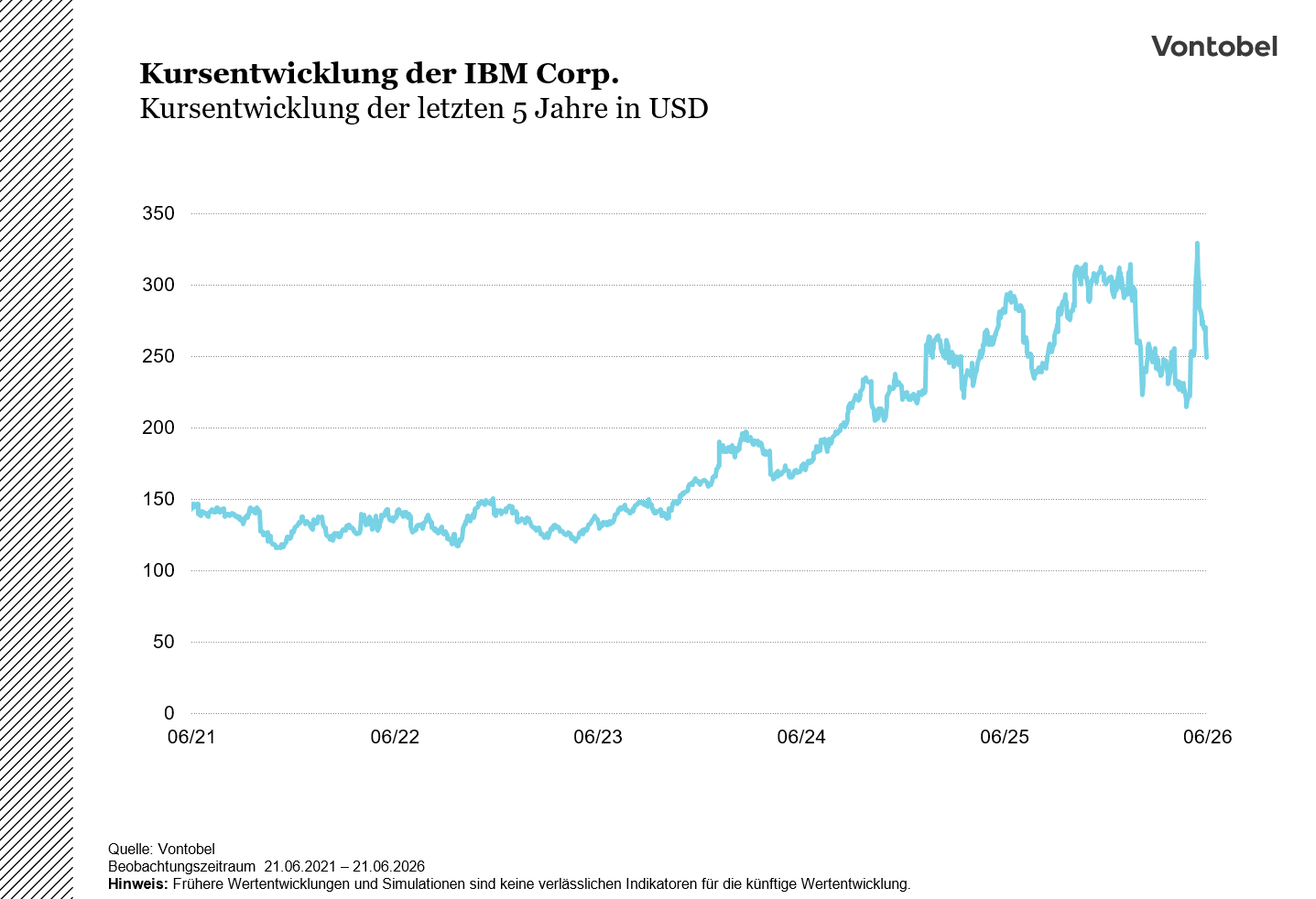

IBM: Verlässlichkeit durch Hybrid-Cloud und regulatorische Kompetenz

IBM verfolgt im Cloud- und KI-Markt einen eigenständigen Ansatz. Im Mittelpunkt stehen Hybrid-Cloud-Lösungen sowie Anwendungen, die den Anforderungen regulierter Branchen gerecht werden. Mit Angeboten wie Watsonx richtet sich das Unternehmen gezielt an Kunden, für die Aspekte wie Datenhoheit, Nachvollziehbarkeit und Governance eine entscheidende Rolle spielen.

Gerade vor dem Hintergrund zunehmender regulatorischer Anforderungen, beispielsweise durch den EU AI Act, gewinnt diese Positionierung an Bedeutung. Operativ präsentiert sich IBM vergleichsweise stabil, mit moderaten Wachstumsraten und einer kontinuierlichen Cashflow-Generierung. Im Vergleich zu stärker wachstumsorientierten Wettbewerbern besitzt die Aktie einen defensiveren Charakter und dürfte insbesondere für Investoren attraktiv sein, die auf Planungssicherheit und stabile Erträge Wert legen.

Drei unterschiedliche Wege in die Zukunft der Unternehmens-IT

Die strategischen Ansätze von SAP, Oracle und IBM verdeutlichen die Vielfalt innerhalb des Enterprise-Software-Marktes. SAP steht für die Weiterentwicklung klassischer ERP-Lösungen hin zu skalierbaren Cloud-Plattformen. Oracle fokussiert sich auf den Ausbau leistungsfähiger, jedoch kapitalintensiver Cloud-Infrastrukturen. IBM wiederum setzt auf governance-orientierte Technologien an der Schnittstelle von Regulierung, Cloud und Künstlicher Intelligenz.

Die derzeitige Marktschwäche spiegelt weniger operative Schwächen vielmehr eine Neubewertung von Wachstumsprognosen, Investitionszyklen und Risikoprämien. Für Anleger ergibt sich daraus ein differenziertes Bild: Wachstumsstarke Geschäftsmodelle bieten grundsätzlich höhere Ertragschancen, gehen jedoch mit grösserer Unsicherheit hinsichtlich der Kapitalrendite einher. Stabilere Unternehmen zeichnen sich dagegen durch geringere Risiken aus, verfügen aber oftmals über begrenztere Kurspotenziale.

Strukturierte Anlageprodukte wie Multi Barrier Reverse Convertibles auf diese Werte ermöglichen die Kombination unterschiedlicher Unternehmensprofile innerhalb eines einzigen Investments, sind jedoch mit spezifischen Risiken verbunden. Besonders relevant ist dabei der sogenannte Worst-of-Mechanismus, bei dem die Entwicklung massgeblich von der Wertentwicklung des schwächsten Basiswerts abhängt. Eine sorgfältige Analyse der relativen Risiken innerhalb des Aktienkorbs bleibt daher von zentraler Bedeutung.