Investors’ Outlook: Den Fokus justieren

Während wir uns dem Ende der ersten Jahreshälfte nähern, wird immer deutlicher, dass der Irankrieg das optimistische konjunkturelle Basisszenario der Multi Asset Boutique für 2026 eingetrübt hat. Höhere Ölpreise belasten das Wachstum, treiben die Energiekosten in die Höhe, schüren die Inflation und dämpfen das Reallohnwachstum, was die Konsumausgaben in den USA bremsen könnte. Entsprechend könnte die wirtschaftliche Dynamik in den kommenden Monaten an Schwung verlieren.

Verschwommeneres Bild

Dennoch geht das Team nicht davon aus, dass höhere Ölpreise allein ausreichen, um die Wirtschaft in eine Rezession zu kippen. Denn es bestehen weiterhin mehrere stützende Faktoren. Die US-Zollsätze haben nach dem Urteil des Obersten Gerichtshofs vermutlich ihren Höhepunkt erreicht und erste Zoll-Rückerstattungen sind bereits geflossen. Zudem zeichnen sich fiskalische Impulse ab. In Deutschland steht ein grosser Teil der geplanten Konjunkturmassnahmen noch aus, und auch Japans «Sanaenomics» befinden sich erst in der Anfangsphase.

Die Inflation in den USA ist im April so stark gestiegen wie seit drei Jahren nicht mehr. Dabei hat sich der Preisdruck auf Dienstleistungen und Lebensmittel ausgeweitet. Auch in der Eurozone war ein leichter Anstieg zu verzeichnen, ebenso wie in der Schweiz, wo sich die Währungshüter normalerweise eher über eine zu geringe Inflation sorgen. Die Anleger haben ihre Erwartungen hinsichtlich geldpolitischer Lockerungen im weiteren Jahresverlauf entsprechend zurückgeschraubt. Tatsächlich haben einige Zentralbanken bereits wieder mit Zinserhöhungen begonnen oder werden voraussichtlich Massnahmen ergreifen, um der kriegsbedingten Inflation entgegenzuwirken. Die Märkte sehen derzeit eine Wahrscheinlichkeit von rund 50 % für eine Zinserhöhung um 25 Basispunkte durch die Fed sowie von rund 90 % für einen ähnlichen Schritt durch die Europäische Zentralbank (EZB) bei ihrer Sitzung im Juni. Die Fed dürfte unter der Führung von Kevin Warsh länger in einer abwartenden Haltung verbleiben als von den Märkten derzeit erwartet, zumal sie historisch sowohl auf Überhitzungen als auch auf Abschwächungen der Konjunktur eher verzögert reagiert hat.

Wird KI der Wirtschaft mehr Bits und Bytes zumuten, als sie verkraften kann?

Im Februar 2026 sorgte eine von Citrini Research veröffentlichte Forschungsnotiz für Unruhe an den globalen Finanzmärkten. Das Papier, das als «Gedankenexperiment zur Finanzgeschichte aus Sicht der Zukunft» beschrieben wurde, entwarf das Bild einer Welt, in der künstliche Intelligenz (KI) nicht nur Arbeitnehmer unterstützt, sondern die Wirtschaft selbst aushöhlt.

Der Bericht skizzierte ein hypothetisches Szenario: Unternehmen ersetzen Büroangestellte durch KI, um Kosten zu senken. Die nun arbeitslosen Fachkräfte reduzieren in der Folge ihren Konsum, was wiederum die Unternehmensumsätze drückt. Die Firmen reagieren darauf mit einer verstärkten Automatisierung, um ihre Margen zu schützen, was weitere Entlassungen nach sich zieht. Laut Citrini könnte die Arbeitslosigkeit in den USA bis 2028 auf über 10 % steigen. Kernstück des Papiers war der Begriff des «Geister-BIP»: Damit ist Wirtschaftsleistung gemeint, die in den volkswirtschaftlichen Gesamtrechnungen zwar ausgewiesen wird, die reale Wirtschaft jedoch nie erreicht, da KI-Agenten weder Lebensmittel kaufen noch Hypotheken bedienen oder Ferien buchen.

Obwohl die Studie Kritik auf sich zog – nicht nur aufgrund fehlender expliziter makroökonomischer Modellierung, sondern auch wegen nicht offengelegter potenzieller Interessenkonflikte –, traf sie dennoch einen Nerv. Aktien von KI exponierten Software-, Zahlungs- und Finanzdienstleistungsunternehmen gerieten unter starken Verkaufsdruck.

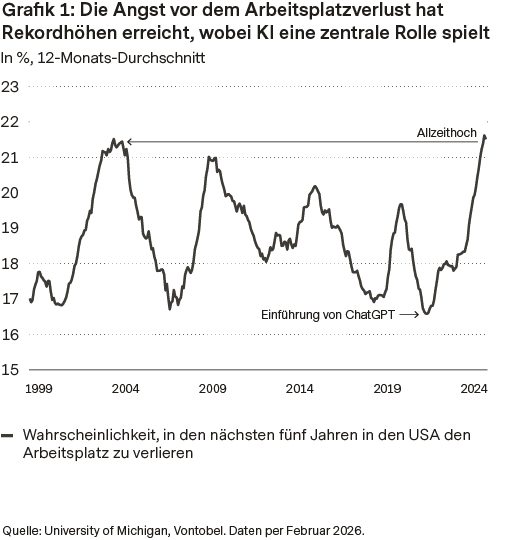

Angst vor technologiebedingter Massenarbeitslosigkeit ist allgegenwärtig

Skepsis gegenüber technologischen Innovationen ist nicht neu. Bereits in den 1980er Jahren warnte der Nobelpreisträger Wassily Leontief mit der Analogie von Pferden und Maultieren davor, dass fortschrittliche Technologien wie die Automatisierung menschliche Arbeit überflüssig machen könnten, so wie Traktoren und Automobile Tiere in der Landwirtschaft und im Verkehrswesen verdrängt hatten.

KI ist das neueste und vielleicht prägendste Kapitel dieser Debatte. Viele US-Konsumenten befürchten, im Zuge des KI-Booms selbst zu Verlierern zu werden. Diese Sorgen reichen jedoch weit über die privaten Haushalte hinaus. Der US-Senator Bernie Sanders, der sich als demokratischen Sozialist bezeichnet, hat gewarnt, dass KI und Automatisierung in den nächsten zehn Jahren fast 100 Millionen Arbeitsplätze vernichten könnten. Besonders betroffen seien dabei Fast Food-Beschäftigte, Buchhalter und Lastwagenfahrer.

Sogar prominente Stimmen aus dem Technologiesektor schlagen Alarm. Alex Karp, CEO von Palantir, hat wiederholt argumentiert, dass KI zahlreiche Bürojobs eliminieren werde, insbesondere unter Arbeitnehmern ohne seltene, hochspezialisierte Fähigkeiten, darunter viele mit einem generalistischen geisteswissenschaftlichen Hintergrund. Sollten die USA nicht vorsichtig sein, könnte dieser Umbruch laut Karp den Hass auf «reiche Leute aus der Technologiebranche» schüren.

Massenarbeitslosigkeit: Angst vs. Fakten

Wie schlecht ist es wirklich um den US-Arbeitsmarkt bestellt? Auf den ersten Blick wirken die Daten robust. Die Arbeitslosenquote ist rückläufig und erreichte im April mit 4,3 % ein historisches Tief. Auch die Arbeitslosigkeit unter jüngeren Menschen (20- bis 24-Jährige, die oft als besonders anfällig für KI-bedingte Disruption gelten) ist gesunken – von 9,2 % im Oktober 2025 auf «nur» noch 7,6 % im April 2026.

Allerdings wurden in bestimmten Sektoren zuletzt mehr Stellen abgebaut – ironischerweise besonders im Technologiesektor. KI-Tools automatisieren oder beschleunigen zunehmend Aufgaben wie einfache Programmierung, Testing und Kundensupport, sodass Unternehmen mit weniger Junior- oder Support-Mitarbeitenden auskommen. Wir sehen KI jedoch nicht als alleinige Triebfeder dieser Einschnitte. Viele Unternehmen reduzieren ihre Belegschaft auch, um pandemiebedingte Überkapazitäten abzubauen oder, im Fall von Technologiefirmen, um Kapital für umfangreiche Investitionen in die KI-Infrastruktur freizusetzen.

Argumente gegen Massenarbeitslosigkeit

Auch wenn die vollständigen Auswirkungen der KI auf die Arbeitsmärkte noch nicht abzuschätzen sind, gibt es stichhaltige Argumente dafür, dass eine grossflächige Arbeitslosigkeit nicht das wahrscheinlichste Szenario darstellt. Warum?

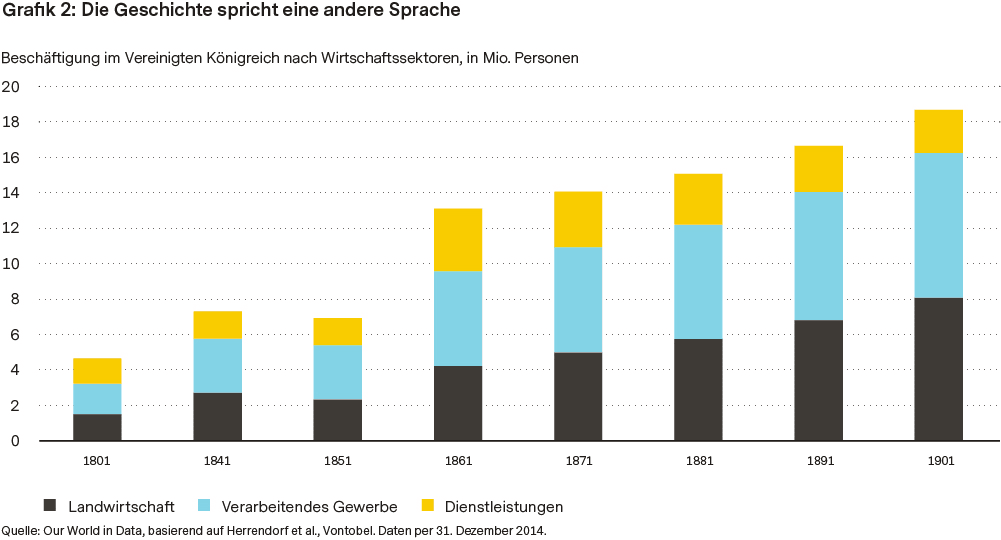

Erstens spricht die Geschichte eher dagegen. Ein geeigneter Referenzpunkt ist die Industrielle Revolution. Im späten 18. und frühen 19. Jahrhundert bewirkten rasche technologische Fortschritte eine tiefgreifende Umwälzung traditioneller Beschäftigungsformen, vor allem in der Landwirtschaft und im Handwerk. Handweber verloren durch die mechanisierte Textilproduktion ihre Lebensgrundlage, während Landarbeiter infolge von Produktivitätssteigerungen in der Landwirtschaft verdrängt wurden. Dieser Wandel führte zu Unsicherheit, drückte die Löhne bestimmter Gruppen und löste Phasen sozialer Unruhen aus. Hinweise auf eine anhaltende gesamtwirtschaftliche Arbeitslosigkeit in diesem Zeitraum gibt es jedoch kaum.

Mit der Zeit erhöhte die Industrialisierung die Nachfrage nach Arbeitskräften. Fabriken, Bergwerke, Verkehrsnetze und städtische Dienstleistungen nahmen Erwerbstätige aus der Landwirtschaft und dem traditionellen Handwerk auf. Durch Bevölkerungswachstum und steigende Investitionen entstanden zusätzliche Arbeitsplätze. Anstatt Arbeit zu vernichten, führte der technologische Fortschritt zu einer Verlagerung der Beschäftigten, zunächst von der Landwirtschaft in die Industrie und später in den Dienstleistungssektor. Bis zur Mitte des 19. Jahrhunderts wies Grossbritannien eine der höchsten Beschäftigungsquoten Europas auf, und die Reallöhne stiegen mit zunehmender Produktivität kontinuierlich an. Die Lehre daraus ist nicht, dass technologischer Wandelschmerzfrei verläuft. Jedoch zeigt sich, dass Volkswirtschaften durch ihn letztlich ein höheres Beschäftigungsniveau und einen höheren Lebensstandard erreichen können, sofern sich die Arbeitskräfte anpassen und an den Produktivitätsgewinnen partizipieren können.

Diese historische Erfahrung stellt auch die Annahme infrage, dass technologischer Fortschritt zwangsläufig Nachfrage und Konsum dämpft. Wie das Jevons-Paradoxon nahelegt, führen Effizienzgewinne oft zu einem höheren statt geringeren Ressourceneinsatz. In seinem Werk «The Coal Question» von 1865 stellte William Stanley Jevons fest, dass Effizienzsteigerungen bei Dampfmaschinen – einer Schlüsseltechnologie der Industriellen Revolution – den Kohlekonsum nicht reduzierten. Vielmehr bewirkte die günstigere und effizientere Dampfkraft eine breitere Anwendung in Produktion, Bergbau und Transport und damit einen starken Anstieg des Kohleverbrauchs. Die weiterreichende Schlussfolgerung ist, dass Produktivitätsgewinne wirtschaftliche Aktivität ausweiten und Arbeitsplatzverluste durch höhere Produktion und stärkere Nachfrage teilweise kompensieren können.

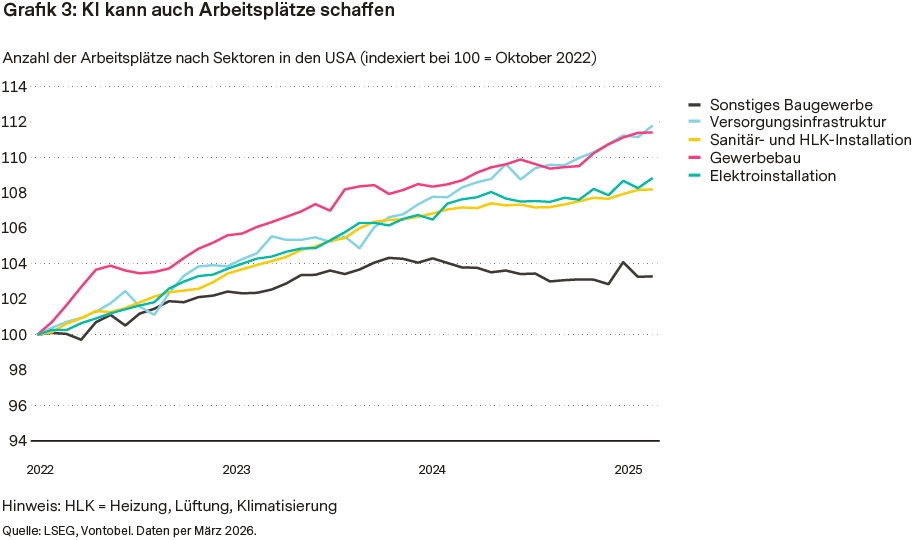

Mit Blick auf 2026 sehen wir KI sowohl kurz- als auch langfristig als potenziellen Motor für die Schaffung von Arbeitsplätzen. Die kurzfristigen Effekte sind bereits sichtbar: KI schafft Arbeitsplätze, insbesondere im Aufbau der KI-Infrastruktur. Welche neuen Berufe langfristig entstehen werden, ist noch offen, doch die Geschichte zeigt, dass Überraschungen wahrscheinlich sind. Eine Studie von David Autor et al. legt nahe, dass 85 % der neu geschaffenen Stellen in den vergangenen 85 Jahren auf völlig neue Berufsbilder zurückzuführen sind, die durch technologischen Fortschritt und sich wandelnde Konsumpräferenzen entstanden sind. Zu den Berufen, die aus technologischen Innovationen hervorgingen, zählen Flugzeugkonstrukteur (1950), Leiterplatten-Designer (1990), KI-Spezialist (2000), Windkrafttechniker (2010) und Cybersicherheitsanalyst (2018). Berufe, die auf veränderte Präferenzen zurückgehen, umfassen Akrobatik-Tänzer (1940), Tätowierer (1950), Psychotherapeut (1970), Hypnotherapeut (1980), Sommelier (2010) und Dramatherapeut (2018).

Ferner gilt es zu berücksichtigen, dass KI politischen Beschränkungen, Adoptionshürden und Grenzen der Leistungsfähigkeit unterliegt. Auf politischer Ebene agieren Regierungen und Regulierungsbehörden inzwischen vorsichtiger, da die Bedenken hinsichtlich Datenschutz, geistigen Eigentums und Rechenschaftspflicht zunehmen. Firmen, die KI einsetzen, sehen sich mit wachsender Unsicherheit in Bezug auf Haftungsfragen konfrontiert, vor allem in Branchen wie dem Finanz- oder Gesundheitswesen, während geopolitische Spannungen den Zugang zu kritischen Inputs wie fortschrittlichen Halbleitern erschweren.

Gleichzeitig darf die gesellschaftliche Dimension nicht ausser Acht gelassen werden. Die Skepsis der Öffentlichkeit gegenüber KI nimmt zu. Laut einer im März 2026 durchgeführten Umfrage der Quinnipiac University sind 55 % der Amerikaner der Ansicht, dass KI in ihrem Alltag mehr Schaden als Nutzen bringen wird (gegenüber 44 % im April 2025). Auf die Frage, wie oft sie den von KI generierten Informationen vertrauen, geben 76 % der Amerikaner an, dass sie diesen entweder fast nie (27 %) oder nur manchmal (49 %) vertrauen. Lediglich 21 % glauben, dass man ihnen meistens (18 %) oder fast immer (3 %) vertrauen kann. Bemerkenswerte 70 % der Amerikaner gehen davon aus, dass Fortschritte im Bereich der KI die Beschäftigungsmöglichkeiten verringern werden, wobei die Generation Z (Geburtsjahrgänge 1997 bis 2008) mit 81 % am stärksten besorgt ist. Bestrebungen, den Menschen durch Maschinen zu ersetzen, dürften letztlich zu stärkeren arbeitsmarktpolitischen Schutzmassnahmen führen – selbst in Ländern, die dafür traditionell nicht bekannt sind, wie etwa die USA.

Glaubt man einer im Januar 2026 durchgeführten Umfrage des Pew Research Center, regt sich in der Bevölkerung womöglich erster Widerstand gegen das Tempo des KI-Fortschritts. Die meisten Amerikaner lehnen gross angelegte KI-Infrastrukturprojekte in ihren Gemeinden ab. Deutlich mehr Befragte beurteilen Rechenzentren als eher schädlich als vorteilhaft für die Umwelt (39 % gegenüber 4 %), für die Energiekosten der Haushalte (38 % gegenüber 6 %) sowie für die Lebensqualität der Anwohner (30 % gegenüber 6 %).

Selbst dort, wo politische Hürden überschaubar sind, verläuft die KI-Adoption uneinheitlich. Die Integration von KI in bestehende Organisationen ist weitaus komplexer als die blosse Einführung eines neuen Tools. Viele Unternehmen sind durch veraltete IT-Systeme, fragmentierte Daten und einen Mangel an Fachkräften mit dem erforderlichen Know-how für die effektive Implementierung und den Betrieb von KI-Lösungen eingeschränkt. Noch grundlegender ist, dass die Einführung häufig eine Neugestaltung von Arbeitsabläufen und Entscheidungsprozessen erfordert, was Zeit in Anspruch nimmt und mit Umsetzungsrisiken verbunden ist. Auch die ökonomische Logik ist nicht immer eindeutig: Zwar verspricht KI Effizienzgewinne, doch können die Vorlaufkosten (für Infrastruktur, Fachkräfte und Testphasen) erheblich sein, und die Erträge sind kurzfristig oft unsicher. Daher könnte KI durchaus nur in einzelnen Bereichen zum Einsatz kommen, statt unternehmens- oder branchenweit ausgerollt zu werden.

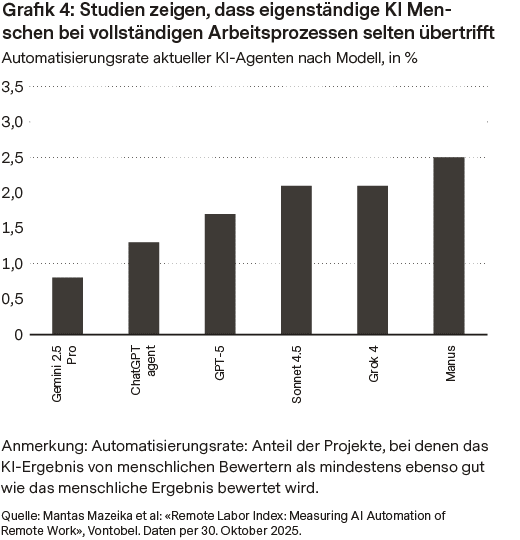

Zudem bestehen weiterhin erhebliche Grenzen der Leistungsfähigkeit. KI kann zwar viele Aufgaben isoliert ausführen, bei End-to-End-Arbeitsprozessen, wie sie in der Praxis vorkommen, erreicht sie jedoch selten menschliches Niveau. KI-Systeme sind nach wie vor fehleranfällig, insbesondere bei komplexen oder unklar definierten Aufgaben. Sie können überzeugende, aber falsche Ergebnisse liefern. Selbst bei den fortschrittlichsten Modellen sind die Automatisierungsraten vollständiger Aufgaben derzeit noch gering.

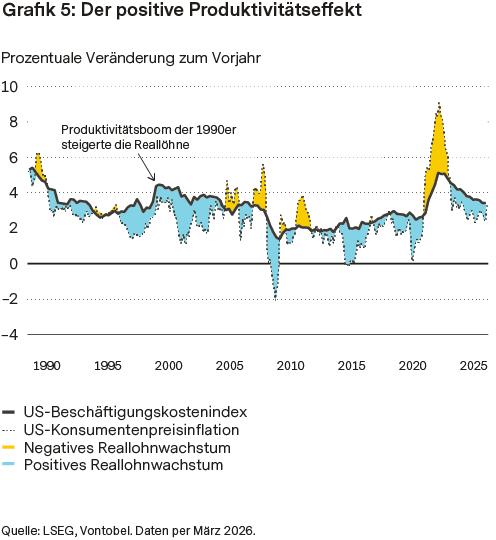

Ein weiterer Grund, warum Massenarbeitslosigkeit eher unwahrscheinlich sein dürfte, liegt in der Art und Weise, wie Unternehmen auf technologische Entwicklungen reagieren. Unternehmen setzen KI in erster Linie ein, um Effizienz zu steigern, Kosten zu steuern und die Produktion auszuweiten, nicht jedoch, um wahllos Arbeitskräfte abzubauen. Höhere Produktivität führt oft zu niedrigeren Preisen für Waren und Dienstleistungen, was die realen (d. h. inflationsbereinigten) Einkommen erhöhen und den Konsum ankurbeln kann. Dieses Muster zeigte sich deutlich während des Produktivitätsbooms der 1990er Jahre.

Verlierer wird es dennoch geben

Allerdings könnte KI einen bestehenden Trend weiter verstärken: die Entkopplung von Gewinnwachstum und Beschäftigungswachstum. In den letzten zehn Jahren sind die Unternehmensgewinne deutlich schneller gestiegen als die Beschäftigung, was auf kapitalarme Geschäftsmodelle, Automatisierung und eine höhere Skalierbarkeit zurückzuführen ist. KI könnte diesen Trend verschärfen und es Unternehmen ermöglichen, ihre Umsätze zu steigern, ohne die Zahl der Beschäftigten entsprechend zu erhöhen. Diese Dynamik schürt verständliche Bedenken, dass die Gewinne aus der KI unverhältnismässig stark den Kapitaleignern und hochqualifizierten Arbeitskräften zugutekommen, während andere mit stagnierenden Löhnen oder sinkender Arbeitsplatzsicherheit konfrontiert sind.

Daten von Goldman Sachs zeigen, dass es für durch Technologie verdrängte Arbeitnehmer bis zu einen Monat länger dauern kann, eine neue Stelle zu finden. Zudem erleiden sie tendenziell stärkere Einbussen (mehr als 3 %) bei ihren inflationsbereinigten Einkommen im Vergleich zu anderen Arbeitnehmern, bei denen dieser Effekt vernachlässigbar ist. Zehn Jahre nach dem Arbeitsplatzverlust liegen die Realeinkommen der durch Technologie verdrängten Arbeitnehmer rund 10 Prozentpunkte unter denen der nicht verdrängten Beschäftigten. Zudem verzeichnen sie eine langsamere Vermögensbildung sowie verzögerte Eigenheim- und Haushaltsgründungen. Das Risiko besteht daher weniger in Massenarbeitslosigkeit als vielmehr in zunehmender Unsicherheit und Polarisierung.

Letztlich dürfte entscheidend sein, wie schnell sich die Anpassung vollzieht. Technologische Revolutionen erzeugen Belastungen nicht deshalb, weil Arbeitsplätze über Nacht verschwinden, sondern weil sich Kompetenzen, Institutionen und Bildungssysteme langsamer anpassen als die Technologie selbst. Arbeitnehmer, die aus schrumpfenden Tätigkeitsfeldern verdrängt werden, könnten Schwierigkeiten haben, rasch in wachsende Bereiche zu wechseln, insbesondere ohne Umschulung oder geografische Mobilität. Wenn politische Massnahmen hinterherhinken – sei es im Bildungswesen, bei den sozialen Sicherungssystemen oder bei der Flexibilität des Arbeitsmarktes –, können die sozialen Kosten erheblich sein, selbst wenn die offizielle Arbeitslosenquote nicht hoch ist.

Zum Schluss noch etwas Optimismus

Es gibt gute Gründe für die Annahme, dass technologischer Wandel letztlich mehr schafft als zerstört. Um auf Wassily Leontief zurückzukommen: Er befürchtete nicht nur, dass Menschen das Schicksal von Pferden und Maultieren teilen könnten, sondern konnte sich auch kaum vorstellen, dass in grossem Umfang neue Arbeitsplätze entstehen würden. Wie er es formulierte: «Stellen Sie sich vor, was passieren würde, wenn alle arbeitslosen Stahl- und Automobilarbeiter für die Arbeit an Computern umgeschult würden. Es gibt nicht genug Computer für alle. Wir hätten ein noch grösseres Problem geschaffen.»

Im Rückblick wird deutlich, wie sehr diese Sichtweise sowohl den technologischen Fortschritt als auch die Anpassungsfähigkeit der Gesellschaft unterschätzt hat. Nicht nur gab es genug Computer für alle, sondern wir haben sogar ganze Industrien, Volkswirtschaften und Lebensweisen um sie herum aufgebaut. Heute spielt sich für viele von uns ein grosser Teil des Lebens vor ihnen ab.

Zinserwartungen im Wandel

Die Märkte fragen sich zunehmend, ob die Zentralbanken in einer Welt wiederkehrender Angebotsschocks und geopolitischen Inflationsdrucks tatsächlich restriktiv genug sind.

Das Marktnarrativ hat sich deutlich verändert. Was zunächst wie ein relativ klarer Weg zu sinkender Inflation und Zinssenkungen der US-Notenbank Fed aussah, ist durch den Krieg im Iran deutlich unsicherer geworden. Steigende Energiepreise und Inflationserwartungen rücken zunehmend Faktoren in den Fokus, auf die Zentralbanken nur begrenzten Einfluss haben. Höhere Ölpreise, Störungen im Schiffsverkehr und angebotsseitige Spannungen treiben Transport-, Produktions- und letztlich Konsumentenpreise nach oben. Inflationsswaps preisten zeitweise eine Gesamtinflation von bis zu 4 % ein, was die wachsende Sorge widerspiegelt, dass sich diese Impulse stärker in der Wirtschaft ausbreiten könnten. Entsprechend haben die Märkte ihre Erwartungen an die Geldpolitik der Fed neu bewertet. Der Fokus der Anleger hat sich dabei von der Frage, wann Zinssenkungen erfolgen könnten, hin zu der Frage verschoben, ob die aktuelle Geldpolitik überhaupt ausreichend restriktiv ist. An den Optionsmärkten für US-Staatsanleihen steigt die Nachfrage nach Absicherungen gegen höhere Renditen. Hintergrund sind Sorgen über strukturell höhere Inflation, hohe Haushaltsdefizite und ein wachsendes Angebot an Staatsanleihen. Gleichzeitig liegen die aktuellen Renditen zunehmend am oberen Ende ihrer historischen Bewertungsspanne, zumal Ölschocks das Wachstum erfahrungsgemäss mit der Zeit belasten.

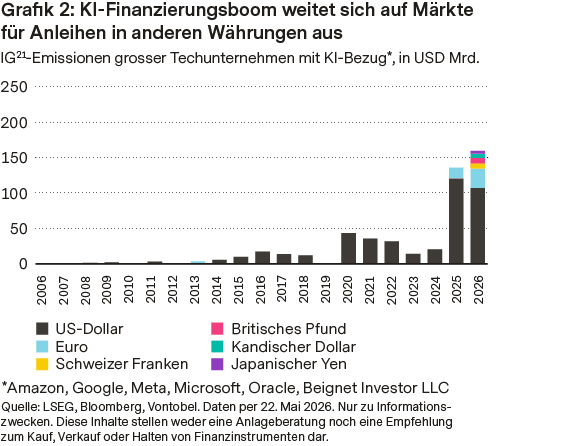

Was die Märkte der Unternehmensanleihen betrifft, die weiterhin von einer starken Nachfrage profitieren, bleiben die Renditeaufschläge vor dem vermehrt unsicheren makroökonomischen Hintergrund eng. Steigende Zinsen, erhöhte Volatilität und geopolitische Unsicherheiten beginnen jedoch den Markt herauszufordern, der zuvor von starkem Wachstum und reichlich Liquidität geprägt war. Eine wesentliche Triebfeder ist der sprunghafte Anstieg der Emissionen von KI-bezogenen Anleihen. Der Finanzierungsbedarf im Zusammenhang mit der KI-Infrastruktur führt zu einem erheblichen Angebot an langlaufenden Anleihen zu einem Zeitpunkt, an dem die Staatsverschuldung bereits auf einem historischen Höchststand liegt, was den Aufwärtsdruck auf die Renditen am langen Ende verstärkt. Die Renditeaufschläge bleiben im Verhältnis zum aktuellen Volatilitätsniveau ungewöhnlich eng, trotz strafferer Finanzierungsbedingungen und steigender Refinanzierungsrisiken. Der Carry mag auf den ersten Blick noch attraktiv erscheinen, doch inzwischen stammt ein grösserer Teil davon aus der risikofreien Komponente und weniger aus den Renditeaufschlägen selbst. Mit anderen Worten: Anleger werden stärker für die Duration als für das mit den Renditeaufschlägen verbundene Risiko entschädigt, was die Bewertungen anfällig macht, sollte die Volatilität hoch bleiben oder sich das Wachstum weiter verlangsamen.

Selektive Positionierung

Die Aktienmärkte der wichtigsten Regionen verzeichneten im Mai Kursgewinne, wobei die Zusammensetzung dieser Renditen einer genaueren Betrachtung bedarf.

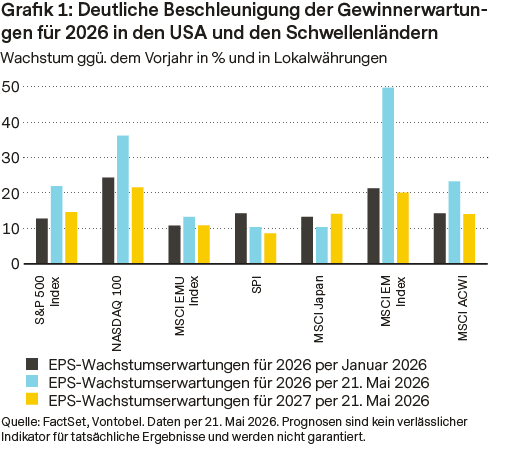

Die Berichtssaison im ersten Quartal gehörte in den USA zu den stärksten der vergangenen zwei Jahrzehnte. Sie führte zu einer Anhebung der Prognosen für das Gewinnwachstum je Aktie (EPS) sowie zu einer Beschleunigung der Gewinndynamik. Zentrale Triebkraft sind nach wie vor die Investitionen im Bereich künstliche Intelligenz (KI), die sich bei den Unternehmen im Zentrum dieses Zyklus zunehmend in konkreten Umsatz- und Margenverbesserungen niederschlagen. Die breiteren Signale sind ermutigend: Auftragsbestände, Ausblicke und Investitionszusagen deuten insgesamt auf einen Zyklus hin, der noch weiteres Potenzial hat.

Die Aktienmarkterholung blieb jedoch auffallend eng begrenzt. Die Kursgewinne konzentrierten sich auf eine kleine Gruppe von Large-Cap-Technologiewerten, vor allem aus dem Halbleiterbereich. Und dieses Muster breitet sich inzwischen auch ausserhalb der USA aus. Genau diese Marktführerschaft hat wesentlich dazu beigetragen, das ungünstigere Inflationsumfeld zu kompensieren, das sich aus den deutlich gestiegenen Energiepreisen im Zuge der ungelösten Pattsituation im Nahen Osten ergeben hat. Eine geringe Marktbreite mag die Indexrenditen auf den ersten Blick begünstigen, macht die Märkte jedoch gleichzeitig anfälliger bei Rückschlägen an der Spitze. Dieses Risiko dürfte weiterhin beobachtungswürdig sein.

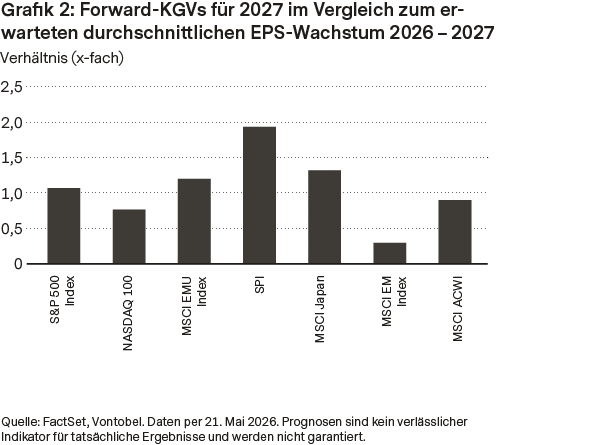

Was ist bereits in den Aktienkursen eingepreist? Trotz der Erholung seit Ende März scheinen die Bewertungen nicht durchgehend überzogen zu sein, insbesondere in den USA und noch weniger in den Schwellenländern. Dies zeigt sich anhand der Forward-KGVs im Verhältnis zu den Gewinnwachstumserwartungen für die Jahre 2026 – 2027. Diese Kombination dürfte weiteres Aufwärtspotenzial bieten, sofern das globale Wachstum auf Kurs bleibt.

Was kommt nach dem Angebotsschock?

Schocks in der Energieversorgung stehen per Definition im Fokus der Schlagzeilen. Für Investoren ist jedoch die entscheidendere Frage, was geschieht, sobald diese Schlagzeilen in den Hintergrund treten.

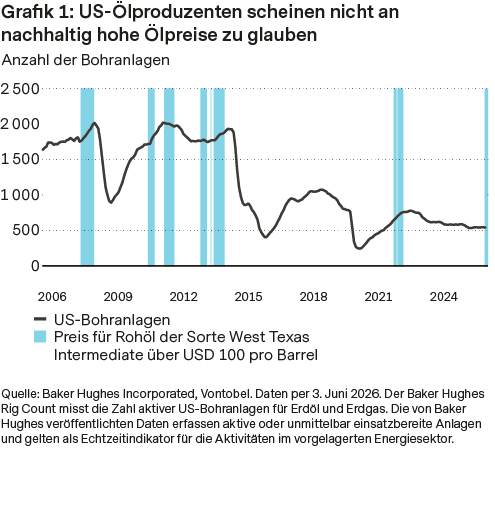

Historisch war Asien der Motor des globalen Nachfragewachstums. Derzeit führt die Region jedoch die Abschwächung an, da hohe Preise und Versorgungsunsicherheiten Anpassungen erzwingen. Das zeigt sich nicht nur in der Industrie, sondern auch im Alltag: Pakistan, die Philippinen und Sri Lanka haben eine Vier-Tage-Woche eingeführt, um Pendelverkehr und Treibstoffverbrauch zu senken. Gleichzeitig dürfte der Angebotsschock den Ausbau erneuerbarer Energien beschleunigen, da Versorgungssicherheit zunehmend mit der heimischen Energiewende gleichgesetzt wird. Südkoreas Präsident Lee Jae Myung warnte kürzlich: «Unsere Zukunft ist ernsthaft gefährdet, wenn wir weiterhin von fossilen Brennstoffen abhängig bleiben.» Während sich die Nachfrage abkühlt, versuchen die Ölproduzenten ausserhalb des Golfraums, auf der Angebotsseite gegenzusteuern. So stieg die US-Produktion in diesem Frühjahr auf nahezu 14 Millionen Barrel. Interessanterweise beruhen diese Zuwächse eher auf operativen Effizienzsteigerungen bestehender Anlagen als auf einer Erhöhung der Neubohrungen. Geprägt von früheren «Boom and Bust»-Zyklen scheinen die Produzenten den politischen Druck unter dem Motto «Drill, Baby, Drill» gegen die Erwartungen der Finanzmärkte an Kapitaldisziplin, Schuldenabbau und Aktionärsrenditen abzuwägen.

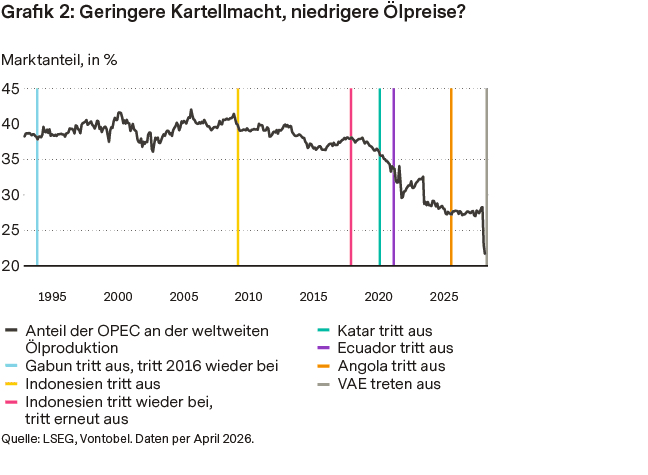

Mittel- bis längerfristig könnten die Ölpreise zudem durch den erodierenden Zusammenhalt innerhalb der OPEC18 beeinflusst werden. Anfang Mai beendeten die Vereinigten Arabischen Emirate (VAE) ihre fast 60-jährige OPEC-Mitgliedschaft und verliessen damit auch die breitere OPEC+-Allianz. Hintergrund könnten Spannungen zwischen den VAE und Saudi Arabien sein. Die VAE investierten über USD 150 Milliarden, um ihre Produktionskapazität auf 5 Millionen Barrel pro Tag auszubauen, zeigen sich jedoch zunehmend frustriert über die restriktiven, von Saudi-Arabien dominierten Quoten, die teure Infrastruktur ungenutzt lassen. Anders als frühere Austritte, etwa von Angola, Katar oder Ecuador, betrifft der Austritt der VAE den drittgrössten Produzenten der OPEC und hat damit deutlich grössere Auswirkungen auf den Ölmarkt. Durch ihren Austritt entfallen nun rund 13 % der Fördermenge des Kartells sowie ein erheblicher Teil seiner globalen Reservekapazitäten. Dadurch dürfte Saudi-Arabien künftig eine grössere wirtschaftliche Last tragen, was weitere Förderkürzungen kostspieliger und zugleich weniger wirksam zur Preisstabilisierung machen könnte. Während sich Abu Dhabi darauf vorbereitet, seine bislang ungenutzten Kapazitäten auf den Markt zu bringen, erscheint die strukturelle Preisuntergrenze für Öl auf lange Sicht zunehmend fragil.

Sicherheit vor strukturellen Themen?

Die Devisenmärkte reagieren zunehmend auf Entwicklungen im Zusammenhang mit höheren Ölpreisen, geopolitischer Unsicherheit und sich verändernden Wachstumserwartungen, wodurch längerfristige strukturelle Themen vorübergehend in den Hintergrund treten.

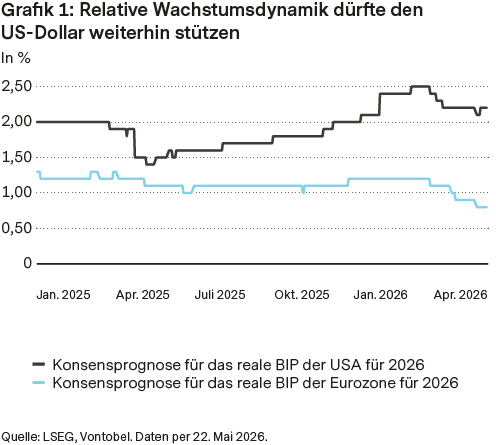

Der US-Dollar gehörte zu den Hauptprofiteuren dieses Umfelds. Die Nachfrage nach sicheren Häfen, höhere US-Renditen sowie die relative Widerstandsfähigkeit der US-Wirtschaft als Nettoenergieexporteur haben die Währung gestützt. Auch die relative Wachstumsdynamik spricht kurzfristig weiterhin für die USA, insbesondere im Vergleich zu energieabhängigeren Volkswirtschaften wie dem Euroraum. Die Sorgen über die steigende US-Verschuldung, die hohen Haushaltsdefizite und den langfristigen politischen Ausblick in den USA sind zwar nicht verschwunden, stehen derzeit jedoch nicht im Fokus der Märkte. Das Setup bleibt daher stark binär. Sollten die Spannungen anhalten und die Ölpreise hoch bleiben, könnte sich der US-Dollar weiterhin gut behaupten. Lassen die geopolitischen Risiken hingegen deutlich nach, könnten die Märkte rasch zu einer eher pessimistischen mittelfristigen Einschätzung der Währung zurückkehren.

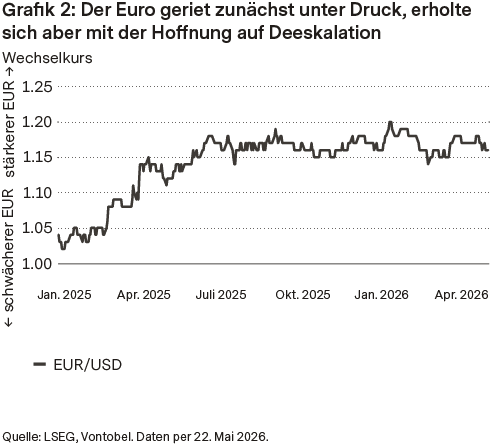

Angesichts höherer Ölpreise und einer schwächeren Risikostimmung hat sich der Euro widerstandsfähiger präsentiert als erwartet. Dies deutet einerseits darauf hin, dass die Anlegerpositionierung bereits vergleichsweise vorsichtig war. Andererseits zeigt sich, dass der Euro kein perfektes Umfeld benötigt, um sich zu stabilisieren. Dennoch ist Europa den inflationären Auswirkungen höherer Energiepreise stärker ausgesetzt als die USA. Sollten die Ölpreise länger erhöht bleiben, dürfte dies die Inflation weiter nach oben treiben und das Wachstum belasten. Bislang sind die Erwartungen für die Region allerdings relativ robust geblieben und haben sich noch nicht wesentlich verschlechtert. Dies spricht dafür, dass die Märkte weiterhin davon ausgehen, dass Europa einen Teil des Schocks abfedern kann. Dies wäre insbesondere der Fall, wenn sich die Energiepreise stabilisieren und geopolitische Spannungen nachlassen. Für eine nachhaltigere Aufwertung des Euros wären jedoch im Zeitverlauf niedrigere Energiepreise sowie eine stärkere relative Wachstumsdynamik erforderlich.

Der Schweizer Franken gilt weithin unter den G10-Währungen als eine der klar defensivsten Währungen. Die Nachfrage nach sicheren Häfen, die niedrige Inflation, die solide Aussenbilanz und das relativ stabile makroökonomische Umfeld der Schweiz stützen den Franken weiterhin strukturell. Auch wenn die Schweizerische Nationalbank kurzfristig versuchen könnte, eine übermässige Aufwertung durch Interventionen oder verbale Äusserungen zu bremsen, dürfte das allgemeine Umfeld auf längere Sicht weiterhin strukturell stärkere Währungen wie den Franken, die norwegische Krone und die schwedische Krone begünstigen.