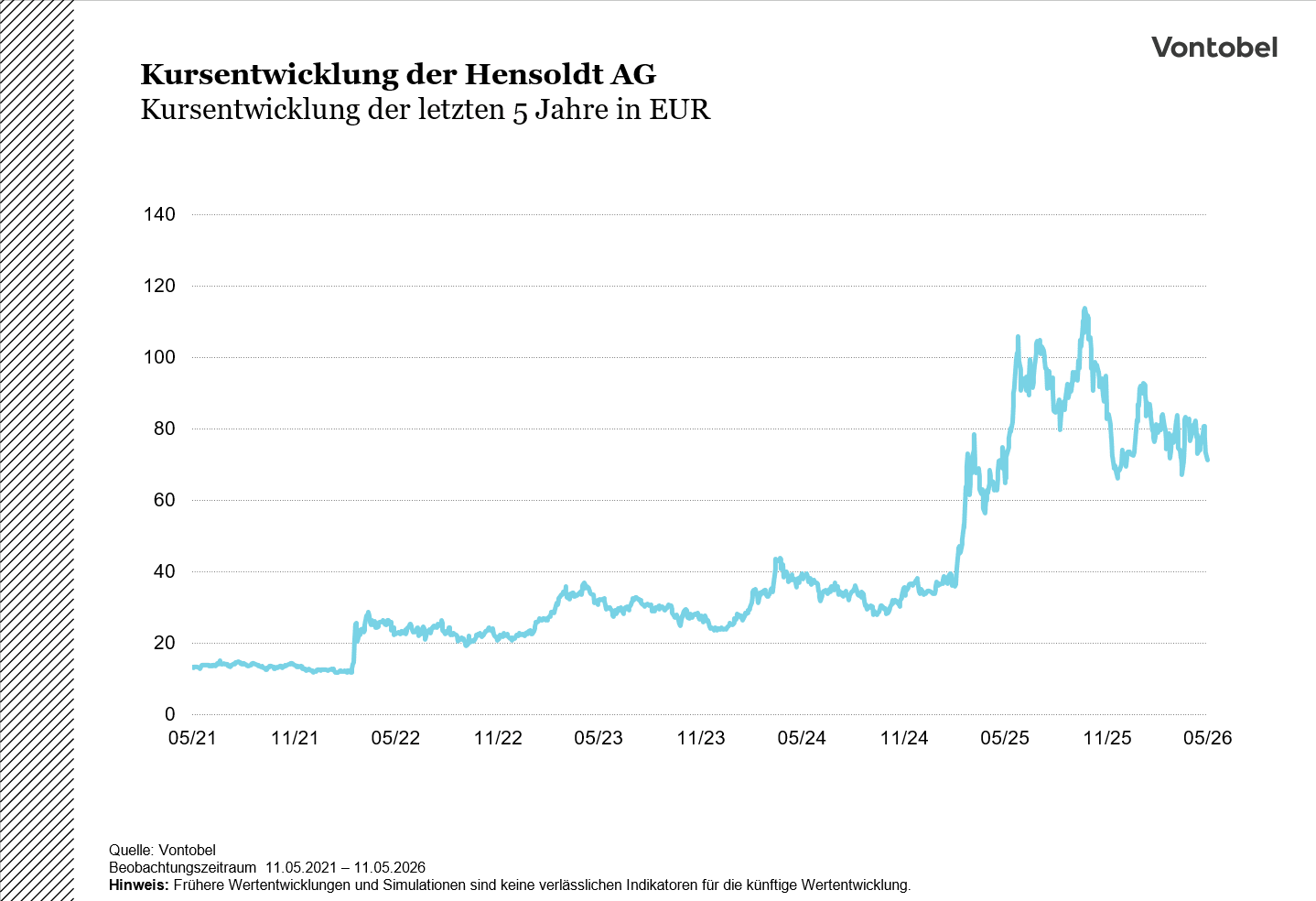

Europas Rüstungssektor zwischen Rekordzahlen und Korrektur

Volle Auftragsbücher, steigende Umsätze und trotzdem fallende Kurse. Die Berichtssaison zum ersten Quartal 2026 offenbart ein Paradox im europäischen Rüstungssektor. Rheinmetall, Hensoldt und RENK melden operative Rekorde, doch am Markt dominieren Zweifel. Am 11. Mai verlor die Rheinmetall-Aktie zeitweise über neun Prozent und fiel auf rund 1155 Euro, den tiefsten Stand seit Mai 2025. Hensoldt und RENK wurden mit in die Tiefe gezogen. Was steckt hinter der Korrektur, und wie ist die Lage der drei Unternehmen tatsächlich einzuordnen?

Rekordaufträge treffen auf Lieferrealität

Die Zahlen, die alle drei Konzerne vorgelegt haben, sind auf den ersten Blick beeindruckend. Rheinmetall steigerte den Konzernumsatz im ersten Quartal auf 1.94 Milliarden Euro, ein Plus von acht Prozent gegenüber dem Vorjahr. Der Auftragsbestand erreichte 73 Milliarden Euro, das Management peilt bis Jahresende sogar 135 Milliarden Euro an. Hensoldt legte beim Umsatz um 25 Prozent auf 496 Millionen Euro zu und meldete mit 9.8 Milliarden Euro den höchsten Auftragsbestand der Unternehmensgeschichte. Auch RENK verzeichnete mit einem Auftragseingang von 582 Millionen Euro, den besten Jahresauftakt seit Bestehen des Augsburger Antriebsspezialisten (Rheinmetall, Hensoldt, RENK, 11.05.2026).

Doch zwischen Auftragseingang und tatsächlicher Umsatzrealisierung klafft eine wachsende Lücke. Lieferkettenprobleme, Kapazitätsengpässe bei Spezialstahl und Halbleitern sowie verschobene Abnahmen bremsen die Auslieferungen. Das Ergebnis: prall gefüllte Orderbücher, aber ein Umsatzwachstum, das hinter den Erwartungen zurückbleibt.

Warum die Kurse trotzdem fallen

Die Korrektur hat mehrere Ursachen. Zum einen hat der Sektor seit 2022 eine beispiellose Rallye hinter sich. Rheinmetall hat sich verzehnfacht, Hensoldt und RENK haben sich vervielfacht. Nach solchen Anstiegen reichen bereits leichte Enttäuschungen, um Gewinnmitnahmen auszulösen. Zum anderen zeigt sich zunehmend, dass zwischen politischen Zusagen und operativer Umsetzung Zeit vergeht. Kapazitäten müssen aufgebaut, Fachkräfte eingestellt und Lieferketten stabilisiert werden, Prozesse, die Quartale, nicht Wochen dauern. Hinzu kommt die geopolitische Unsicherheit: Jeder neue Verhandlungsansatz im Ukraine-Konflikt löst reflexartige Verkäufe im Rüstungssektor aus, auch wenn sich an der grundsätzlichen Bedrohungslage und dem Bedarf an militärischer Modernisierung in Europa wenig ändert. Die Frage, die den Sektor in den kommenden Monaten begleiten wird, ist daher weniger, ob die Nachfrage da ist, sondern wie schnell die Unternehmen ihre Rekordaufträge tatsächlich in Umsatz und Gewinn übersetzen können.

Struktureller Rückenwind bleibt bestehen

Was bei aller kurzfristigen Nervosität nicht vergessen werden sollte: Die politischen Rahmenbedingungen für den Sektor haben sich nicht verändert. Deutschland plant für 2026 Verteidigungsausgaben von über 108 Milliarden Euro. Aussenminister Wadephul hat sich hinter die Forderung gestellt, fünf Prozent der Wirtschaftsleistung in die Verteidigung zu investieren. Die NATO-Mitglieder rüsten auf, und die Bundeswehr modernisiert ihr Gerät in einem Tempo, das den Herstellern volle Bücher beschert. Alle drei Unternehmen haben ihre Jahresprognosen bestätigt. Hensoldt peilt einen Umsatz von 2.75 Milliarden Euro an, RENK mehr als 1.5 Milliarden Euro. Rheinmetall baut parallel sein Portfolio aus und hat ein Gebot für die German Naval Yards Kiel abgegeben, womit der Konzern in den Marineschiffbau vorstossen würde.

Bewertung: Der Kern der Debatte

Die eigentliche Frage ist nicht, ob die Nachfrage da ist, sondern ob die Bewertungen sie bereits vorwegnehmen. Rheinmetall handelt trotz der Korrektur noch mit einem Kurs-Gewinn-Verhältnis von rund 39 für 2026. Zum Vergleich: Amerikanische Rüstungskonzerne wie General Dynamics oder RTX werden mit einem KGV zwischen 20 und 25 bewertet. Solange der operative Nachweis aussteht, dass die Rekordaufträge auch in entsprechendes Ergebniswachstum münden, dürfte die Bewertungsdiskussion den Sektor begleiten. Gleichzeitig zeigt die Korrektur, dass die Aktien nach der mehrjährigen Rallye empfindlich auf jede Enttäuschung reagieren.