Wie lange wird der Konflikt dauern?

In dieser Woche stellt sich die Frage, wie lange Präsident Trump den Krieg gegen den Iran fortsetzen wird. Die ostasiatischen Volkswirtschaften reagieren empfindlicher auf hohe Ölpreise als die in Europa und die USA. Daher könnte ein kurzer Krieg dem Nikkei-Index wahrscheinlich am meisten nutzen.

Fall der Woche: Laut Trump wird es bald Friedenshandel geben

Am 28. Februar starteten die Vereinigten Staaten und Israel eine gemeinsame Militäroffensive gegen den Iran, bei der der Oberste Führer, Ayatollah Ali Khamenei, getötet wurde. Mojtaba Khamenei, der Sohn des getöteten Obersten Führers, wurde zum Nachfolger seines Vaters ernannt. Die militärische und politische Führung des Irans schwor dem neuen Obersten Führer rasch die Treue. Die Hardliner gingen auf die Strasse, um ihre Macht zu demonstrieren. Seitdem hat der Iran unter seinem Kommando seine erste Welle von Raketenangriffen gestartet.

Zu Beginn des Konflikts sagte Präsident Donald Trump, der Krieg werde vier bis fünf Wochen dauern. Inzwischen hat er jedoch erklärt, dass die USA diesem geschätzten Zeitrahmen «weit voraus» sind. Trump sagte auch: «Ich glaube, der Krieg ist so gut wie vorbei» und «Sie haben keine Marine, keine Kommunikation, keine Luftwaffe» Umgekehrt hat der Iran darauf bestanden, dass er auf einen längeren Konflikt vorbereitet ist und keinen Raum für Diplomatie sieht.

Trump sollte sich fragen, ob das US-Militär auf einen langen Krieg vorbereitet ist. Während des Präsidentschaftswahlkampfs versprach er seinen Anhängern, dass er das Militär nicht in lange Kriege im Ausland verwickeln würde. Der Eintritt in einen langen Krieg würde dieses Versprechen brechen und die Wahrscheinlichkeit erhöhen, dass die Republikaner die US-Zwischenwahlen im November 2026 verlieren. Danach wäre Trump für den Rest seiner Amtszeit eine «lahme Ente».

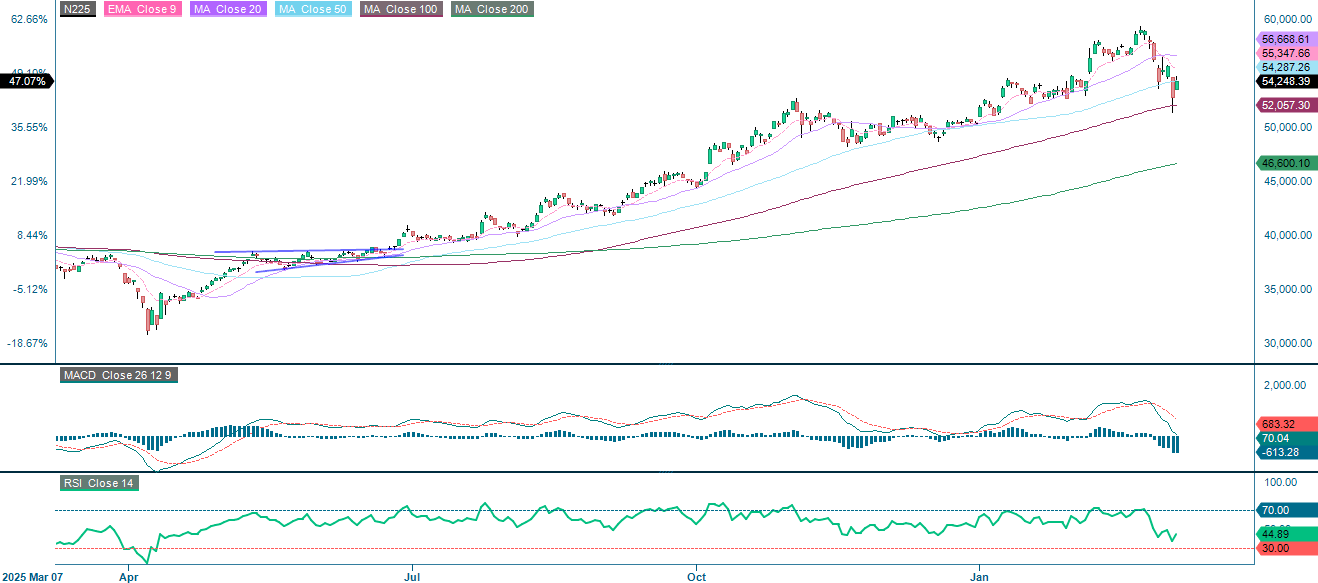

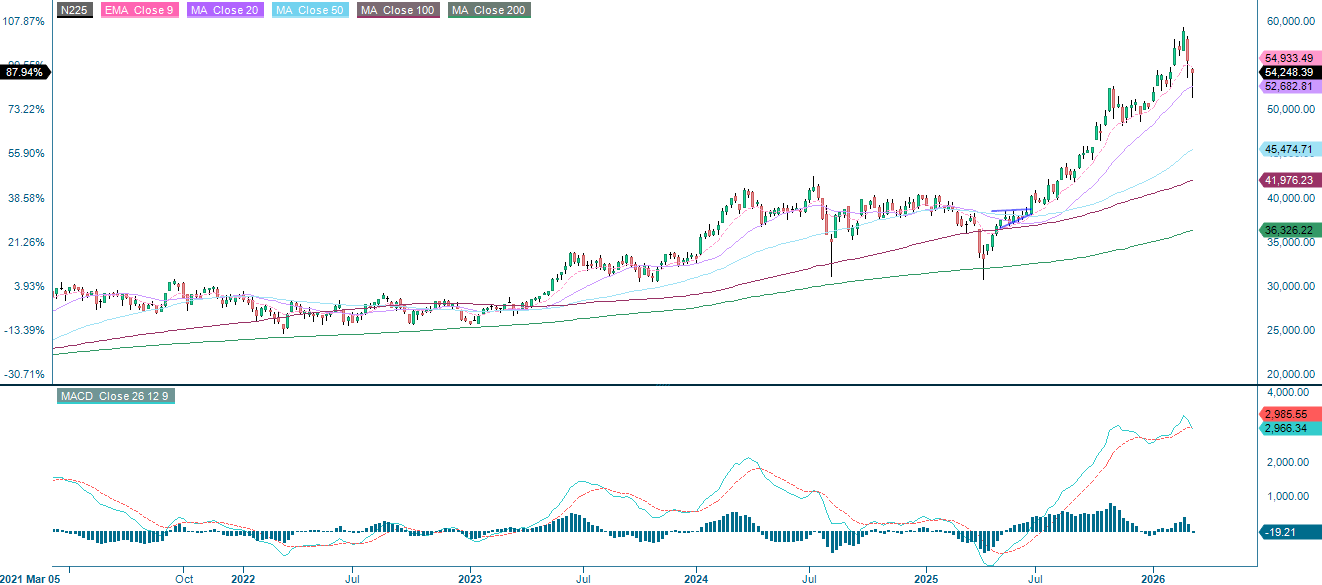

Seit dem Ausbruch der Feindseligkeiten sind die Ölpreise weltweit dramatisch angestiegen. Japan ist der grösste Verlierer des Krieges, da das Land rund 95 Prozent seines Öls aus dem Nahen Osten importiert, wovon etwa 70 Prozent durch die Strasse von Hormuz fliessen. Seit dem 27. Februar ist der Nikkei 225 um 8,1 Prozent gefallen, während der Dow Jones Industrial Average um 2 Prozent gesunken ist. Ein Waffenstillstand, die Freigabe strategischer Erdölreserven durch die G7 (die in dieser Woche erörtert werden soll) oder Interventionen der Bank of Japan zur Stabilisierung der Märkte könnten eine Wende herbeiführen. Wenn der Krieg nur vier bis fünf Wochen dauern würde, würde der Nikkei in der Erholungsphase wahrscheinlich besser abschneiden als andere Aktienindizes. Die potenzielle Belohnung ist hoch, aber auch die Unsicherheit und das Risiko sind gross.

Mini Futures auf den Nikkei 225 Index

Nikkei 225 Index (in JPY), einjahres-Tageschart

Nikkei 225 Index (in JPY), fünfjahres-Tageschart

Makro-Kommentare

Die Aktienmärkte in aller Welt waren in der vergangenen Woche sehr unbeständig, wobei die steigenden Ölpreise den Anlegern am meisten Sorgen bereiten. Dies betrifft sowohl die gestiegenen Transportkosten für Unternehmen als auch die inflationären Impulse, die die Marktzinsen in die Höhe treiben können. Die US-Börsenindizes waren weniger betroffen, während die asiatischen und europäischen Indizes stark betroffen waren. Dies liegt daran, dass die asiatischen und europäischen Länder empfindlicher auf höhere Ölpreise und Störungen im Welthandel reagieren.

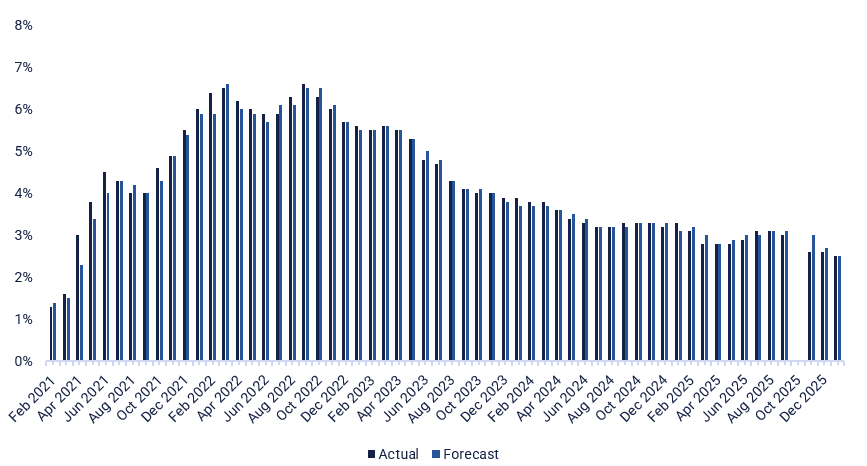

Am Mittwoch, 11. März, werden Zwischenberichte von Clas Ohlson, Inditex, Klöckner und Rheinmetall erwartet. Die Makrodaten beginnen mit dem japanischen Erzeugerpreisindex für Februar. Danach folgen die Verbraucherpreisindizes für Februar in Deutschland und den USA (siehe Grafik unten). Das US-Energieministerium wird die wöchentlichen Ölbestandsstatistiken veröffentlichen. Auch die OPEC wird einen monatlichen Ölbericht veröffentlichen.

Am Donnerstag, den 12. März, werden die Zwischenberichte des dänischen Unternehmens Bavarian Nordic, der deutschen Unternehmen BMW, Daimler Truck und Zalando sowie der Deutschen Bank veröffentlicht. Was die makroökonomischen Nachrichten betrifft, so wird der schwedische Verbraucherpreisindex (VPI) für Februar veröffentlicht. Die IEA wird einen monatlichen Ölbericht vorlegen. Aus den USA werden Daten zum Wohnungsbau und zur Warenhandelsbilanz im Januar sowie die wöchentlichen Erstanträge auf Arbeitslosenhilfe veröffentlicht.

Am Freitag, den 13. März, werden zunächst das britische BIP und die Industrieproduktion für Januar veröffentlicht, gefolgt von den deutschen Grosshandelspreisen für Februar. Danach folgen die VPI-Zahlen für Frankreich und Spanien für Februar sowie die Industrieproduktion der Eurozone für Januar. Schliesslich werden die USA makroökonomische Daten zum persönlichen Verbrauch und zur Inflation im Januar (PCE), Aufträge für langlebige Güter und JOLTS-Stellen veröffentlichen. Ausserdem wird der Michigan-Index für März veröffentlicht.

US-Kern-Verbraucherpreisindex (Core CPI), fünfjahres-Monatschart

Die Hoffnung auf bessere Zeiten führt zu grösseren Gewinnen bei den europäischen Indizes

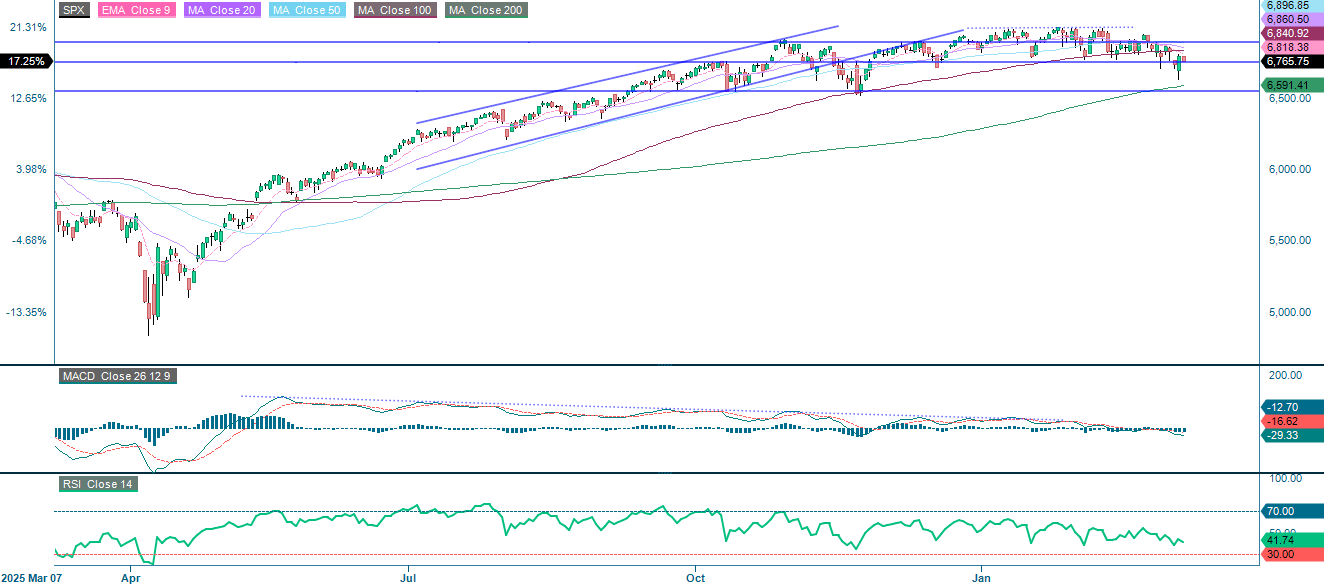

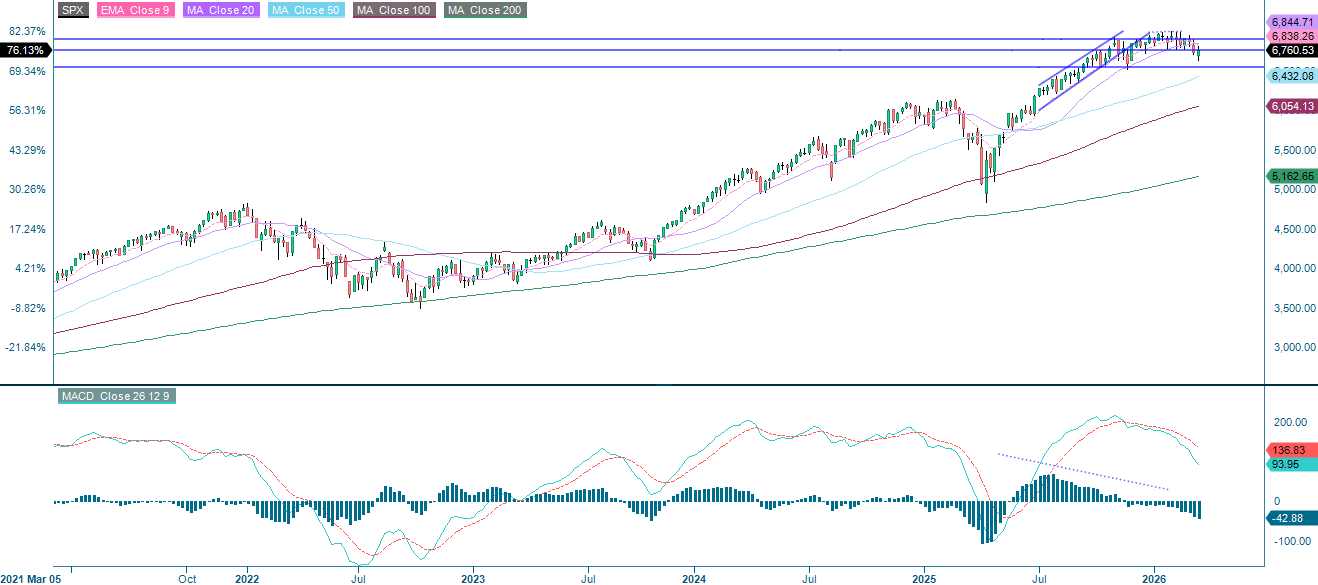

Die Militäroperation der USA und Israels gegen den Iran, die um den 27. Februar herum begann, trieb die Ölpreise bis Mitte der Woche auf über 110 US-Dollar pro Barrel. Dies löste aufgrund erneuter Inflationssorgen weit verbreitete Risikoabflüsse aus. Am Montag, dem 9. März, lösten Trumps Äusserungen eine scharfe Umkehr innerhalb eines Tages aus. Wie die nachstehende Grafik zeigt, handelt der S&P 500® derzeit unter seinem EMA9 von 6181. Der nächste Widerstand liegt im Bereich zwischen 6840 und 6861, gefolgt von 6900. Auf der Unterseite befindet sich eine erste Unterstützung im Bereich von 6760, gefolgt vom MA200 bei 6591. Auf kurze Sicht dürften die Schlagzeilen aus dem Nahen Osten und die Signale der G7 hinsichtlich einer koordinierten Freigabe der strategischen Ölreserven die wichtigsten Katalysatoren für die globalen Aktien sein.

Mini Futures auf den S&P 500® Index

S&P 500® (in USD), einjahres-Tageschart

S&P 500® (in USD), fünfjahres-Wochenchart

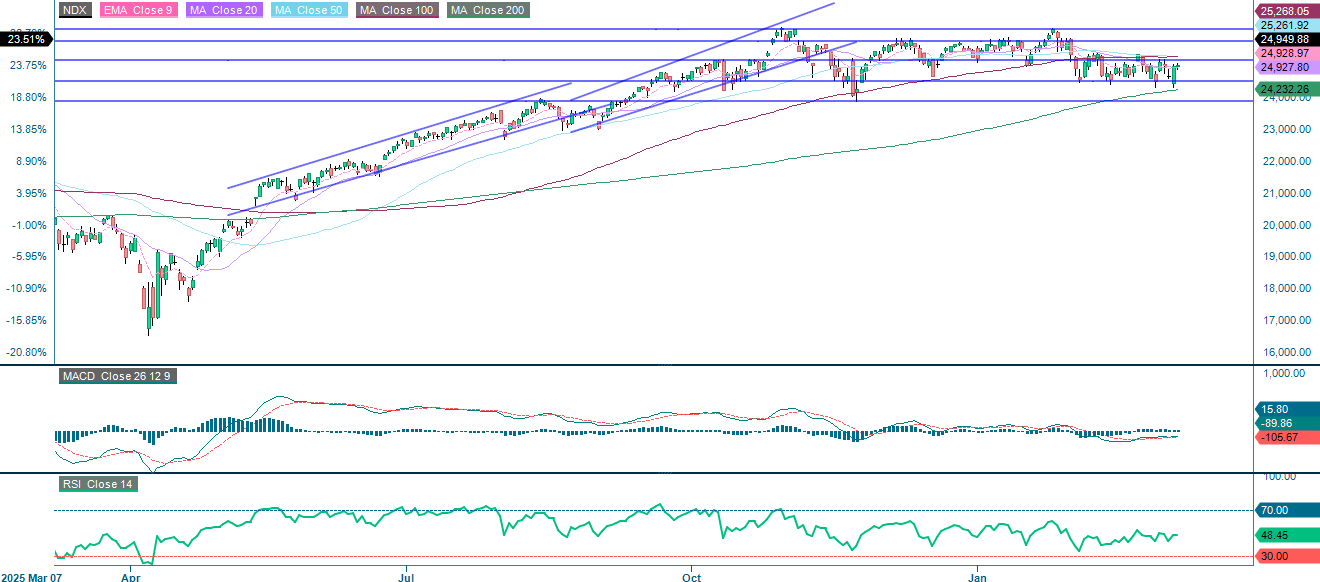

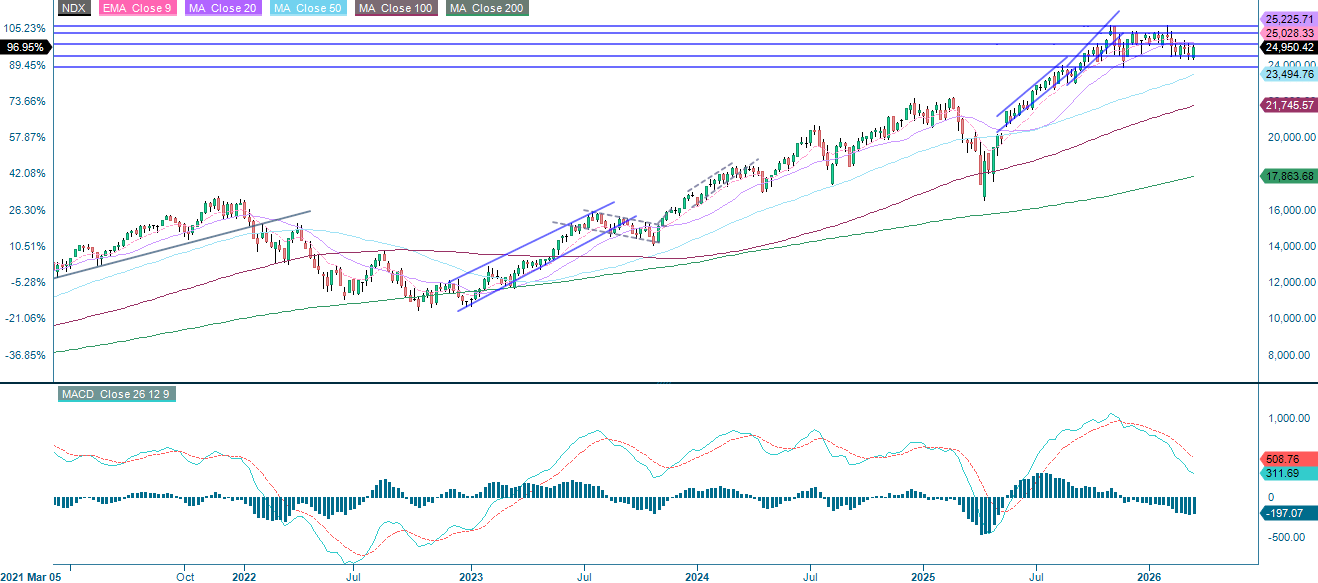

Large-Cap-Technologiewerte, die den Nasdaq-100 Index® dominieren, waren vom Iran-Konflikt relativ unbeeinflusst, da sie nur in geringem Masse direkt im Energiesektor engagiert sind. Die Handelsspanne von 24 500-25 150 bleibt intakt. Ein Durchbruch nach oben würde den MA50/MA100 zum Ziel haben, gefolgt von 25 745. Ein Durchbruch nach unten würde die Tür zum MA200 bei 24 232 und dann zu 23 865 öffnen.

Mini Futures auf den Nasdaq-100 Index®

Nasdaq-100 Index® (in USD), einjahres-Tageschart

Nasdaq-100 Index® (in USD), fünfjahres-Wochenchart

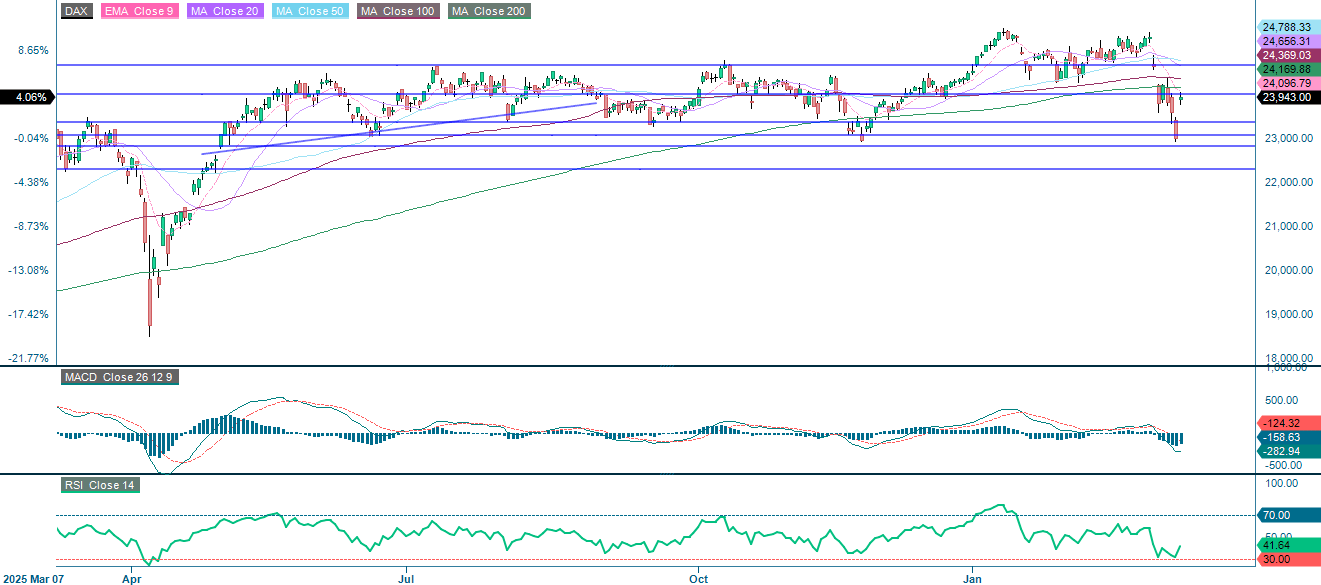

Die deutsche Industrie ist aufgrund ihrer starken Abhängigkeit von den Energiekosten stärker betroffen als der Dow Jones Industrial Average. Dennoch ist der Index als Reaktion auf die jüngsten Schlagzeilen zum Iran und zum Öl um 2,3 Prozent gestiegen. Dies verdeutlicht das höhere Beta der europäischen Indizes in Bezug auf Veränderungen der Ölpreise und der geopolitischen Stimmung.

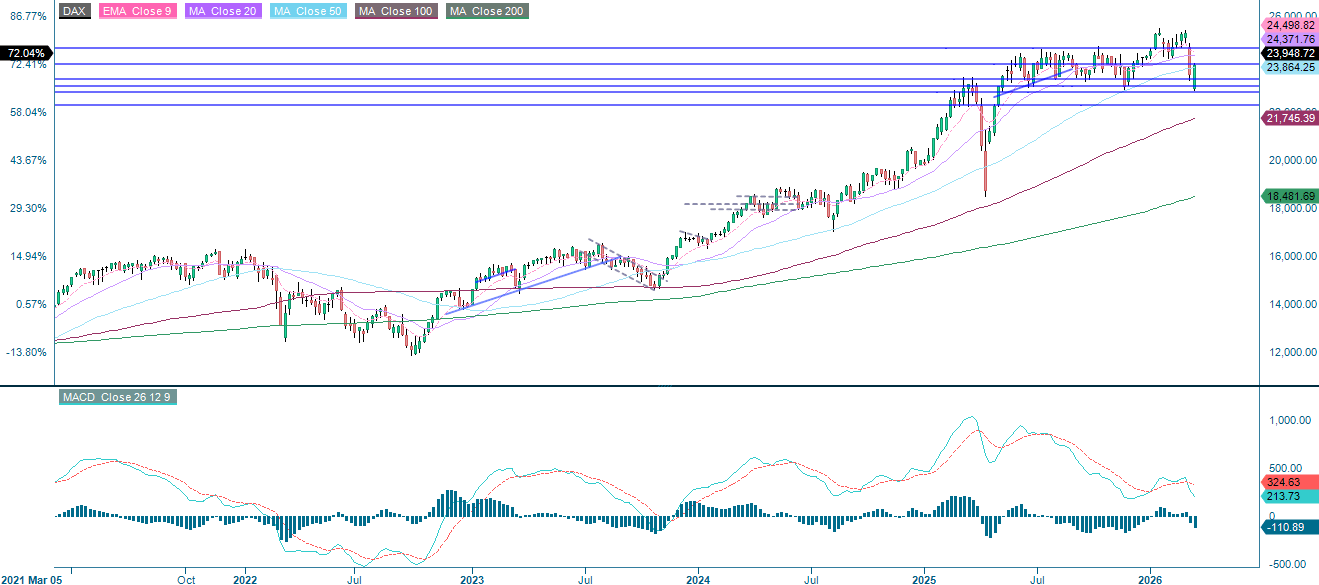

Wie die unten stehende Grafik zeigt, bleibt der DAX unter der 24 000er-Widerstandsmarke. Oberhalb davon sind die nächsten Hürden der MA200, gefolgt vom MA100 und 24 665. Auf der Unterseite befindet sich eine einigermassen solide Unterstützung bei 23 365 Punkten.

DAX® (in EUR), einjahres-Tageschart

DAX® (in EUR), fünfjahres-Wochenchart

Mini Futures auf den DAX®

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Konvergenz/Divergenz des gleitenden Durchschnitts

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.