Höhere Inflation nach dem Krieg mit dem Iran?

Der Zinssatz für zehnjährige US-Staatsanleihen ist etwas gestiegen, wenn auch nicht sehr stark. Dies ist auf den anhaltenden Anstieg der US-Staatsverschuldung, die inflationären Auswirkungen der von Präsident Trump verhängten Zölle und den amerikanisch-israelischen Militärangriff auf den Iran zurückzuführen, die allesamt zu höheren Ölpreisen geführt haben. Die Besorgnis über die Kreditwürdigkeit war jedoch enger mit den Unternehmensanleihen im US-Tech-Sektor verbunden.

Fall der Woche: US-Zinssätze im Tauziehen

Trotz Inflationsängsten, Angriffen des Weissen Hauses auf die Politik der Federal Reserve, wachsender US-Staatsverschuldung und Handelskriegen ist der Markt für US-Staatsanleihen in letzter Zeit relativ ruhig geblieben. Bislang gibt es kaum greifbare Anzeichen für eine «Trump-Prämie», d. h. die Anleger verlangen keine höheren Renditen für den Besitz von US-Staatsanleihen. Tatsächlich sind die Renditen von Staatsanleihen heute niedriger als bei der Amtseinführung von Präsident Trump für seine zweite Amtszeit im Januar 2025.

Eine wachsende Sorge im Jahr 2026 ist der Zustand der Unternehmenskredite im Technologiesektor. Laut The Economist hat der erhebliche Anstieg der KI-bezogenen Investitionsausgaben in Verbindung mit der potenziellen Bedrohung, die KI für die Geschäftsmodelle vieler Technologieunternehmen darstellt, wahrscheinlich zur Ausweitung der Kreditspreads für Technologieanleihen gegenüber US-Staatsanleihen beigetragen. Turbulenzen auf den Märkten für Unternehmensanleihen könnten einen Anstieg der Renditen von Staatsanleihen verhindern.

Unterdessen ist die Inflation in den USA nach wie vor hoch und übersteigt das Ziel der Zentralbank. Dies schwächt die Argumente für weitere Zinssenkungen durch die Federal Reserve. Zu den wichtigsten Faktoren, die im Hinblick auf die Zinssätze zu beobachten sind, gehören der Arbeitsmarkt und die Energiepreise. Der amerikanisch-israelische Angriff auf den Iran könnte die Inflation verschärfen, wenn er zu anhaltenden Störungen der weltweiten Ölversorgung führt, etwa durch eine verringerte iranische Ölproduktion oder eine de-facto-Schliessung des Transits von Öltankern durch die Strasse von Hormuz. Obwohl sich der US-Arbeitsmarkt abgeschwächt hat, was zunächst als disinflationär angesehen werden könnte, ist ein Teil der Schwäche auf Abschiebungen zurückzuführen, die wohl inflationär sind.

Die Rendite der 10-jährigen US-Staatsanleihen ist auf etwa vier Prozent gefallen. Dieses Niveau war im vergangenen Jahr ein Wendepunkt für höhere Renditen. Auf diesem Niveau scheinen Anleihen etwas überkauft zu sein, was darauf hindeutet, dass die Rendite wieder ansteigen könnte, was wiederum bedeutet, dass es an der Zeit sein könnte, Anleihen zu verkaufen. Umgekehrt könnte man, wenn die Rendite aus dem Bereich von 3,9 bis 4 Prozent entscheidend nach unten ausbricht, argumentieren, dass sich ein Trend zu niedrigeren Zinsen etabliert hat, was die Anleihekurse nach oben treiben würde.

Mini Futures auf 10-Year US Treasury Note Future

10-jährige US-Rendite, einjähriges Tagesdiagramm

US-10-Jahres-Rendite, Fünfjahres-Wochenchart

Makro-Kommentare

Der amerikanisch-israelische Militärangriff, der am Samstag, den 28. Februar, begann, scheint zu eskalieren. Seit dem 27. Februar ist der Preis für Rohöl der Sorte Brent von rund 73 USD pro Barrel an jenem Freitag um etwa 9 USD pro Barrel gestiegen. Wenn dieses Niveau anhält, wird es sich natürlich inflationär auf die amerikanische und europäische Wirtschaft auswirken. Auch die Handelswege über die Strasse von Hormuz und Flüge von Asien nach Europa sind bereits betroffen.

Am Mittwoch, den 4. März, werden Bayer, Continental, Mercedes-Benz und Traton ihre Zwischenberichte veröffentlichen. Was die makroökonomischen Nachrichten betrifft, so wird der Tag von den Februar-PMI-Zahlen für den Dienstleistungssektor aus Japan, China, Schweden, Spanien, Italien, Frankreich, Deutschland, der Eurozone, dem Vereinigten Königreich und den Vereinigten Staaten dominiert. China wird ebenfalls seine PMI-Zahlen für das verarbeitende Gewerbe veröffentlichen. Die Eurozone wird die Zahlen zur Arbeitslosigkeit und zum Erzeugerpreisindex für Januar veröffentlichen. Aus den USA werden die ADP-Arbeitsmarktdaten für Februar und die wöchentlichen Ölbestandsstatistiken des Energieministeriums veröffentlicht.

Am Donnerstag, dem 5. März, werden Zwischenberichte des schwedischen Unternehmens Elekta, des britischen Unternehmens Entain und der US-Unternehmen Gap und Toro erwartet. Im Bereich der Makrostatistiken werden der schwedische Verbraucherpreisindex für Februar und die französische Industrieproduktion für Januar veröffentlicht. Die USA werden Statistiken zum Stellenabbau durch Challenger im Februar, zu den Importpreisen im Januar, zur Produktivität im vierten Quartal und zu den wöchentlichen Erstanträgen auf Arbeitslosenhilfe vorlegen.

Die Veröffentlichung von Makrostatistiken beginnt am Freitag, den 6. März, mit dem südkoreanischen Verbraucherpreisindex für Februar. Danach folgen die deutschen Industrieaufträge für Januar und das BIP der Eurozone für das vierte Quartal. Heute Nachmittag wird in den USA der Bericht über die Beschäftigtenzahlen ausserhalb der Landwirtschaft für Februar veröffentlicht. Es wird erwartet, dass im Februar 2026 70.000 neue Arbeitsplätze geschaffen wurden, verglichen mit den 172.000 Stellen im Januar. Die Statistiken über die Lagerbestände der US-Unternehmen im Dezember werden ebenfalls veröffentlicht.

U.S. Private Nonfarm Payrolls (Zahl der neuen Arbeitsplätze), Fünf-Jahres-Monats-Chart

Mini Futures auf S&P 500®

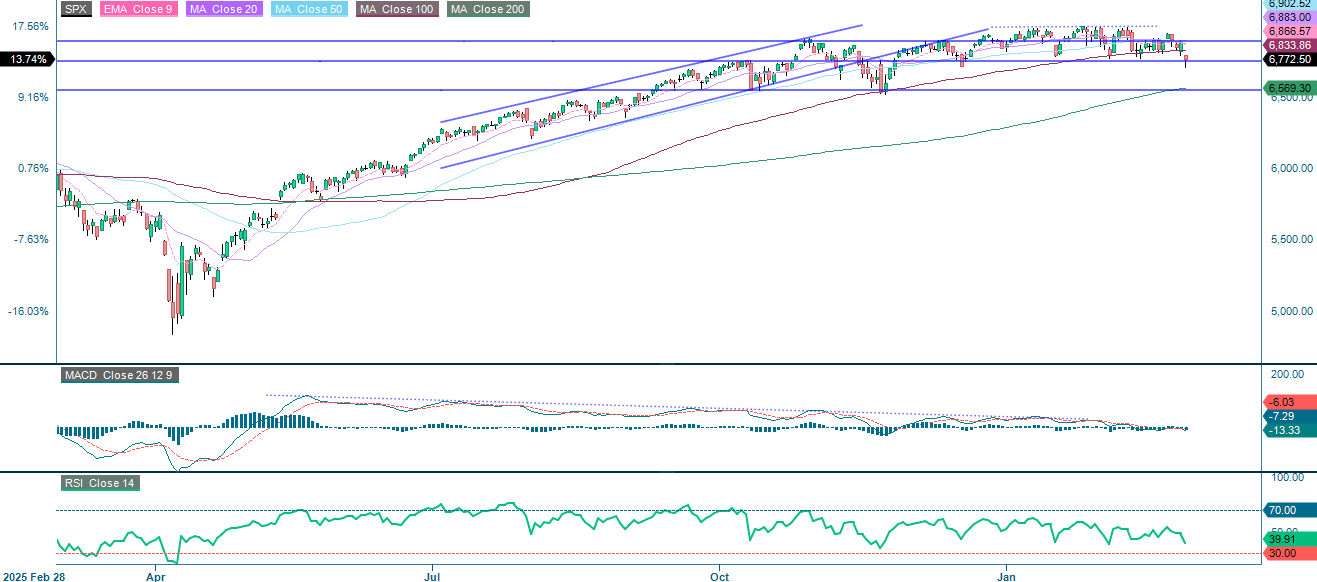

S&P 500® (in USD), einjähriges Tagesdiagramm

S&P 500® (in USD), Fünfjahres-Wochenchart

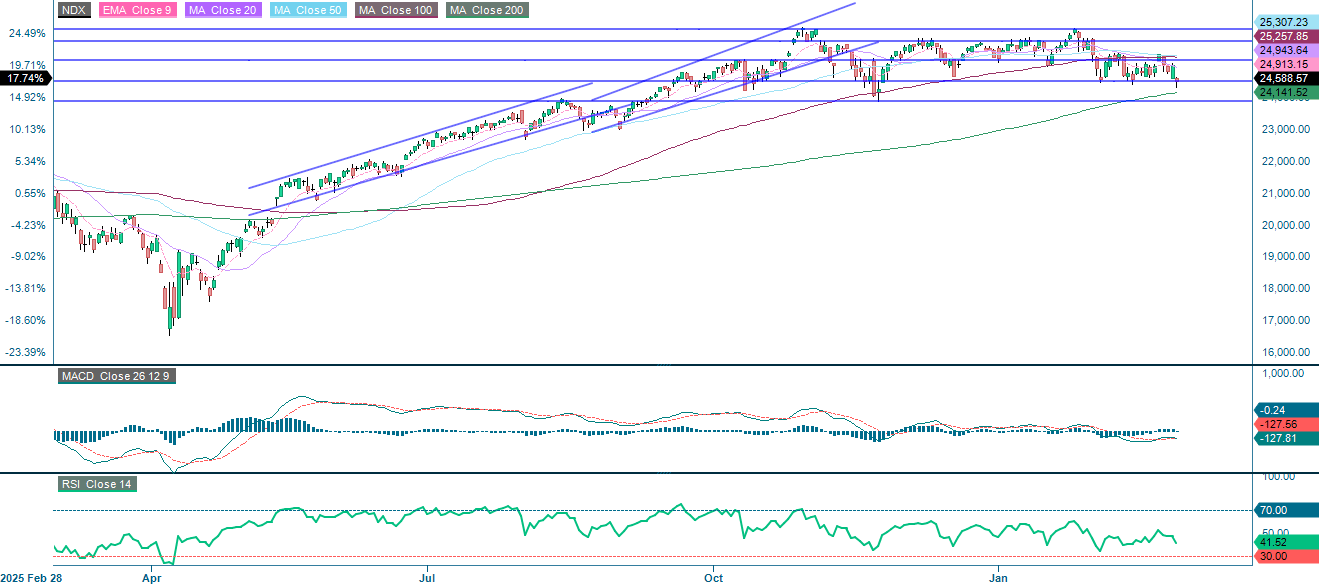

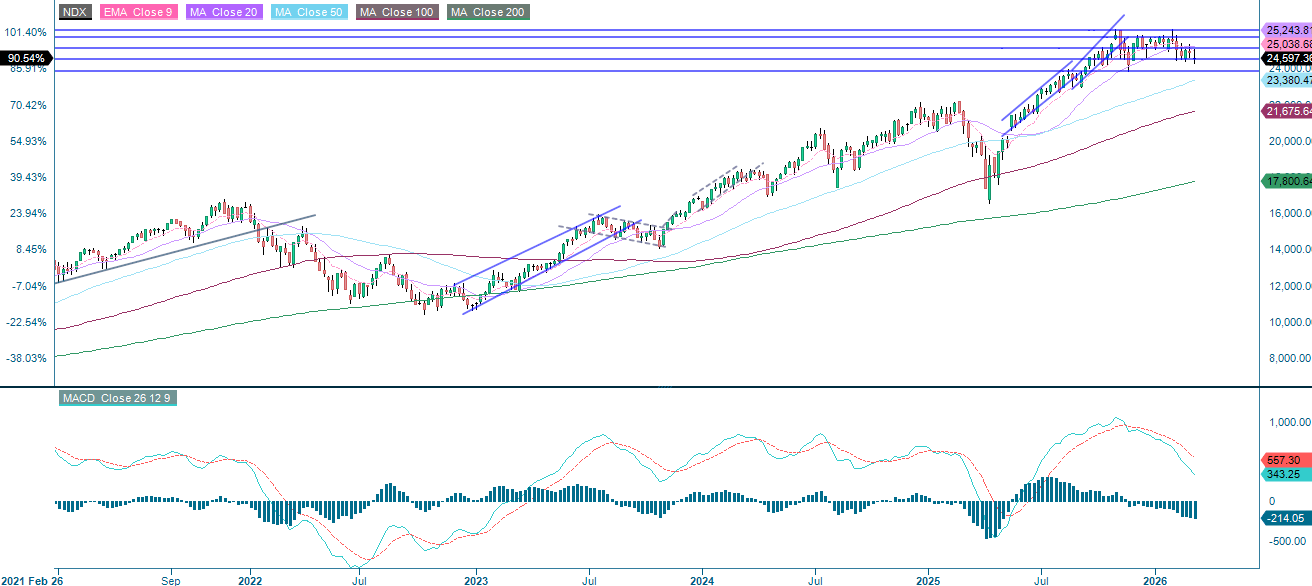

Wie der S&P 500® hält auch der NASDAQ-100 Index® die Unterstützung bei rund 24.500 Punkten. Die nächste Marke, die es zu beachten gilt, ist der MA200 bei 24.142, gefolgt vom Bereich um 23.900. Auf der Oberseite befindet sich der erste Widerstand bei 25.150 Punkten.

Mini Future auf Nasdaq-100 Index®

NASDAQ-100 Index® (in USD), einjähriges Tagesdiagramm

NASDAQ-100 Index® (in USD), Fünfjahres-Wochenchart

Der DAX® ist nicht glücklich. Er notiert unter dem MA200, der derzeit bei 24.175 liegt. Unterstützung findet er unterdessen im Bereich zwischen 22.825 und 23.365 Punkten.

Mini Future auf DAX®

DAX® (in EUR), Ein-Jahres-Tageschart

DAX® (in EUR), Fünfjahres-Wochenchart

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Gleitender Durchschnitt Konvergenz Divergenz

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.