Eine Woche der Erholung für US-Aktien

Ein geringeres Zuckerangebot in der ersten Hälfte des Jahres 2026 könnte zu höheren Preisen führen. Brasilien und Indien sind die beiden grössten Zuckerproduzenten - während in Indien derzeit geerntet wird, befindet sich Brasilien grösstenteils noch in der Anfangsphase der Anpflanzung. Zudem haben bislang 13 Prozent der S&P® 500-Unternehmen ihre Ergebnisse für das vierte Quartal 2025 veröffentlicht, wobei 75 Prozent die Erwartungen der Wall Street-Analysten übertrafen. Es war eine Woche der Erholung für die US-Aktienindizes. Aus Sicht der technischen Analyse könnten neue Höchststände erreicht werden.

Fall der Woche: Zucker

Aufgrund des grosen Angebots und der nachlassenden Nachfrage tendierten die Zuckerfutures den grössten Teil des Jahres 2025 abwärts. Seit dem Erreichen des Jahrestiefs im November ist jedoch eine leichte Erholung eingetreten, die sich bis ins Jahr 2026 fortsetzt. In Zukunft könnte es zu einem weiteren Aufwärtsdruck kommen, da Regierungen und Lieferanten Massnahmen zur Reduzierung des Angebots ergreifen.

Bei Zucker, der vor allem in Indien und Brasilien angebaut wird, wird aufgrund der üppigen Ernten mit einem Überangebot gerechnet. Für die Saison 2025/26 erhöhte die Indian Sugar Mills Association (ISMA) ihre Produktionsprognose auf 31 Millionen Tonnen (MMT) gegenüber einer früheren Schätzung von 30 MMT. Ausserdem senkte die ISMA ihre Schätzung der Ethanolnachfrage nach Zucker von 5 MMT auf 3,4 MMT, was bedeutet, dass mehr Zucker für den Export zur Verfügung stehen könnte. Im Gegensatz dazu werden die Ernten in Brasilien voraussichtlich etwas geringer ausfallen als in der vorangegangenen Saison. Dies wird jedoch dadurch ausgeglichen, dass ein höherer Anteil der Ernte exportiert und nicht für die Ethanolproduktion verwendet wird. Einem zweiwöchigen Bulletin der UNICA zufolge ist der Anteil der Produktion, der für die Ethanolproduktion verwendet wird, im Vergleich zum Vorjahr von etwa 52 Prozent auf etwa 49 Prozent gesunken (Stand: 1. Januar 2026). Diese Verschiebung ist auf die schwierigen Ethanolpreise zurückzuführen, die in den letzten vier Monaten von knapp 2 USD pro Gallone auf 1.5 USD gesunken sind.

Der derzeitige Stand des Erntezyklus bedeutet, dass Indien mitten in der Ernte steckt, während Brasilien sich grösstenteils im Anfangsstadium der Aussaat befindet. Reichliche Monsunregenfälle haben die Aussichten für die indische und thailändische Ernte verbessert. Folglich sieht die Produktion gut aus, während die Nachfrage gedämpft bleibt. Um dem Preisverfall entgegenzuwirken, bieten Erzeuger wie Südzucker den Rübenanbauern Anreize, ihre Anbauflächen für Zucker im Jahr 2026 zu reduzieren, wodurch das Angebot künstlich verringert würde. Darüber hinaus hält auch die Politik der aktiven Veredelung (IPR) die Zuckerpreise im Zaum. Diese Politik ermöglicht es, Zucker zollfrei in die EU einzuführen, um ihn zu Lebensmitteln zu verarbeiten, die dann in Länder ausserhalb der EU exportiert werden. Derzeit wird die Europäische Kommission aufgefordert, die IPR auszusetzen, um die Preise anzuheben.

Auf der Nachfrageseite schliesslich dürften die hohen Einzelhandelspreise dazu beigetragen haben, die Nachfrage zu dämpfen. Während der Kaffeeverbrauch im Laufe der Zeit stetig gestiegen ist und sich gegenüber exogenen Schocks als widerstandsfähig erwiesen hat, war die Nachfrage nach Kakao und Zucker in den letzten Jahren volatiler. Mit Blick auf das Jahr 2026 gibt es einige Faktoren, die auf eine mögliche Erholung der Nachfrage hindeuten. So senken einige Länder die Mehrwertsteuer auf Lebensmittel, um die hohen Verbraucherpreise zu bekämpfen. Diese Bemühungen erstrecken sich zwar nicht immer auf Zuckererzeugnisse, aber die niedrigeren Kosten für «Grundnahrungsmittel» könnten ungewollt die Ausgaben für Zuckererzeugnisse wie Erfrischungsgetränke und Süssigkeiten ankurbeln - Luxusgüter, die in letzter Zeit aufgrund der steigenden Lebensmittelpreise möglicherweise vernachlässigt wurden. Sollten die Produktionsprobleme in Brasilien anhalten, könnte das geschätzte Überangebot übertrieben werden.

Obwohl einige Faktoren auf fallende Futures-Preise für Zucker hindeuten, besteht die Möglichkeit einer Preiserholung. So könnte beispielsweise La Niña die brasilianische Ernte in der Saison 2025/26 beeinträchtigen. Ausserdem könnte eine reduzierte IPR das Angebot weiter einschränken. Daher könnte eine Investition in Zucker ein guter Start in das Jahr 2026 sein.

Kursentwicklung des Sugar Future im Zeitraum eines Jahres

Kursentwicklung des Sugar Future im Zeitraum von fünf Jahren

Makro-Kommentare

Bis zum 23. Januar 2026 hatten 13 Prozent der S&P® 500-Unternehmen ihre Ergebnisse für das 4. Quartal 2025 veröffentlicht. Laut Earnings Insight meldeten 75 Prozent dieser Unternehmen positive Überraschungen beim Gewinn pro Aktie (EPS) und beim Umsatz. Das Gewinnwachstum der S&P® 500-Unternehmen liegt derzeit bei rund 8 Prozent. Das voraussichtliche 12-Monats-Kurs-Gewinn-Verhältnis für den S&P® 500 liegt bei etwa 22.

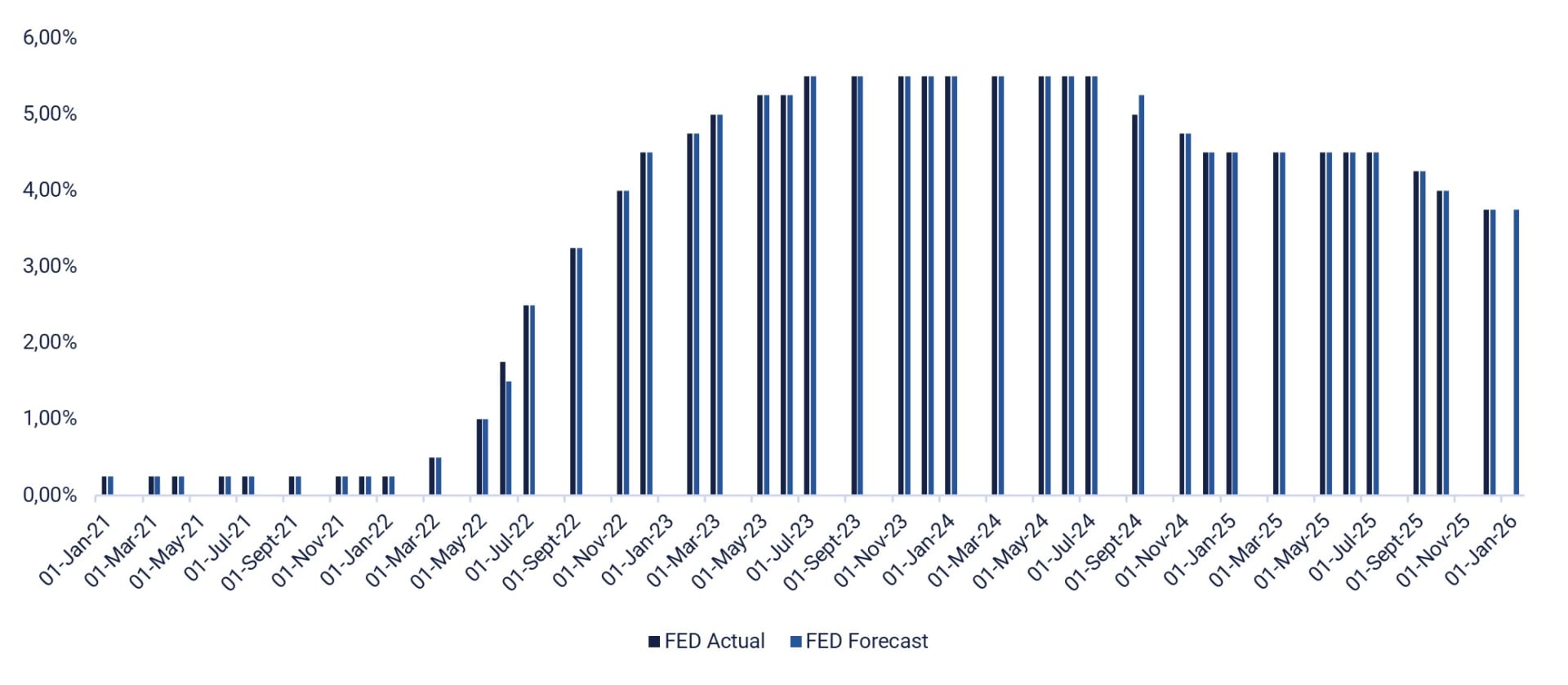

Am Mittwoch, den 28. Januar, werden mehrere grosse US-Tech-Unternehmen, darunter ASML Holding, AT&T, IBM, Meta Platforms, Microsoft und Tesla, sowie andere grosse US-Unternehmen wie Danaher, Lam Research, Starbucks und Whirlpool ihre Zwischenergebnisse veröffentlichen. Ebenfalls am Mittwoch werden grosse schwedische Unternehmen wie Tele2, Volvo und SSAB sowie das dänische Unternehmen Stolt-Nielsen ihre Quartalsergebnisse vorlegen. Zu den wichtigsten makroökonomischen Nachrichten am Mittwoch gehören die Veröffentlichung des deutschen GfK-Verbrauchervertrauensindex für Dezember und die Veröffentlichung der wöchentlichen Ölbestandsdaten durch das US-Energieministerium. Die Federal Reserve und die Bank of Canada werden ebenfalls ihre Zinssätze bekannt geben (siehe Grafik unten).

Am Donnerstag, den 29. Januar, werden mehrere US-Unternehmen Zwischenberichte vorlegen, darunter Apple, Caterpillar, Honeywell, Lock Heed Martin, Mastercard, Thermo Fisher Scientific und Visa. Zu den grösseren europäischen Unternehmen, die am Donnerstag Bericht erstatten, gehören die Deutsche Bank, Roche, Sanofi und STMicroelectronics sowie die schwedischen Unternehmen SEB, Nordea, ABB, H&M, Telia und Swedbank und das finnische Unternehmen Nokia. Die makroökonomischen Nachrichten beginnen mit dem Indikator für das Bruttoinlandsprodukt (BIP) des schwedischen Statistikamtes für das vierte Quartal und der Kreditvergabe an private Haushalte in Schweden im Dezember. Das Nationale Institut für Wirtschaftsforschung wird sein schwedisches Geschäftsklima-Barometer veröffentlichen. Die schwedische Reichsbank wird einen Zinssatz bekannt geben. Für die Eurozone wird das Geschäftsklima-Barometer für Januar vorgestellt. In den USA werden die Handelsbilanz für November, die Industrieaufträge, die Produktivität für das dritte Quartal und die wöchentlichen Erstanträge auf Arbeitslosenunterstützung veröffentlicht.

Am Freitag, den 30. Januar, werden die grossen schwedischen Unternehmen, darunter Autoliv, Electrolux, Hexagon, Holmen, SCA und SKF, ihre Ergebnisse für das vierte Quartal 2025 vorlegen. Ebenfalls am Freitag werden die Quartalsberichte des dänischen Unternehmens Elisa und der grossen amerikanischen Unternehmen American Express, Chevron, Exxon Mobil und Verizon veröffentlicht.Die Makrostatistiken der Woche beginnen mit Japans Arbeitslosenquote und Industrieproduktion für Dezember. Frankreich wird sein BIP für Q4 2025 bekannt geben, während Deutschland seine Importpreise für Dezember, das BIP für Q4 und den Verbraucherpreisindex für Januar veröffentlichen wird. Deutschland, Italien, Spanien und die Eurozone werden ihre BIP-Zahlen für das vierte Quartal und Spanien seinen Verbraucherpreisindex (VPI) für Januar veröffentlichen. Die USA werden ihren Erzeugerpreisindex für Dezember und den Chicagoer Einkaufsmanagerindex für Januar vorlegen.

Federal Reserve, Zinssätze (in Prozent), zwischen Januar 2021 bis Dezember 2025 inklusive Prognose bis Januar 2026

Ist es nach Davos Zeit für neue Höhenflüge?

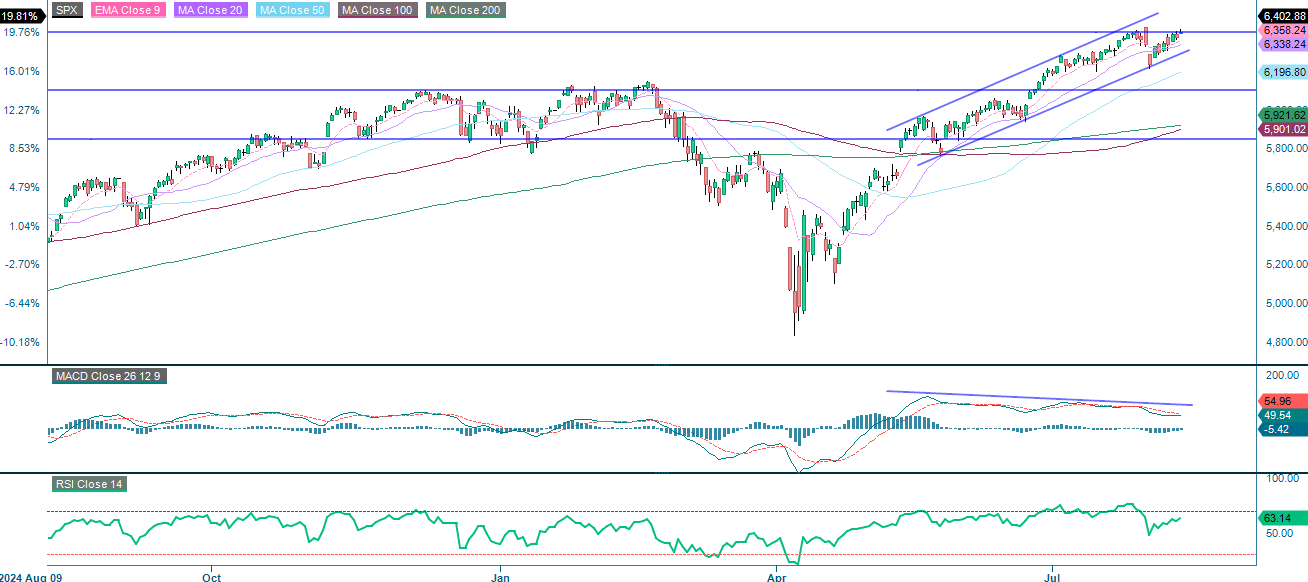

Seit Präsident Trump in seiner Rede in Davos angedeutet hat, dass die USA keine militärische Gewalt anwenden würden, um die Kontrolle über Grönland zu übernehmen, hat der S&P® 500 den grössten Teil seines Rückgangs wieder aufgeholt. Wie der Moving Average Convergence Divergence (MACD) zeigt, ist das Momentum positiv, während der Relative Strength Index (RSI) neutral ist. Folglich sind neue Höchststände während dieser Welle nicht auszuschliessen.

Mini Futures auf den S&P 500® Index

Kursentwicklung des S&P 500 im Zeitraum von einem Jahr

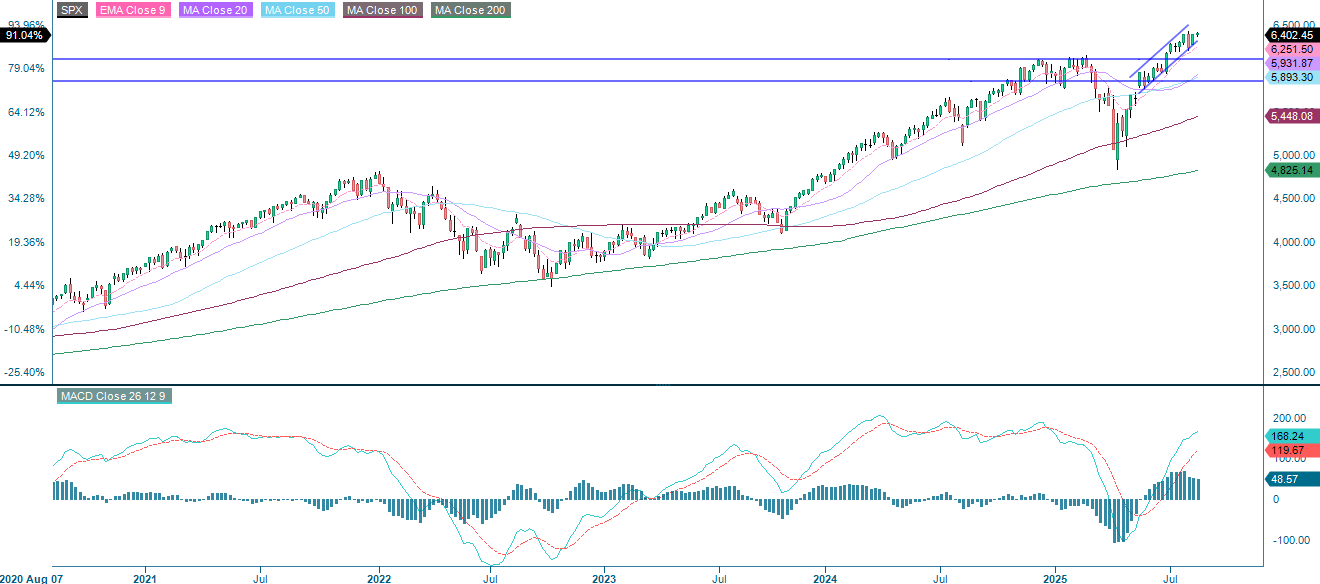

Kursentwicklung des S&P 500 im Zeitraum von fünf Jahren

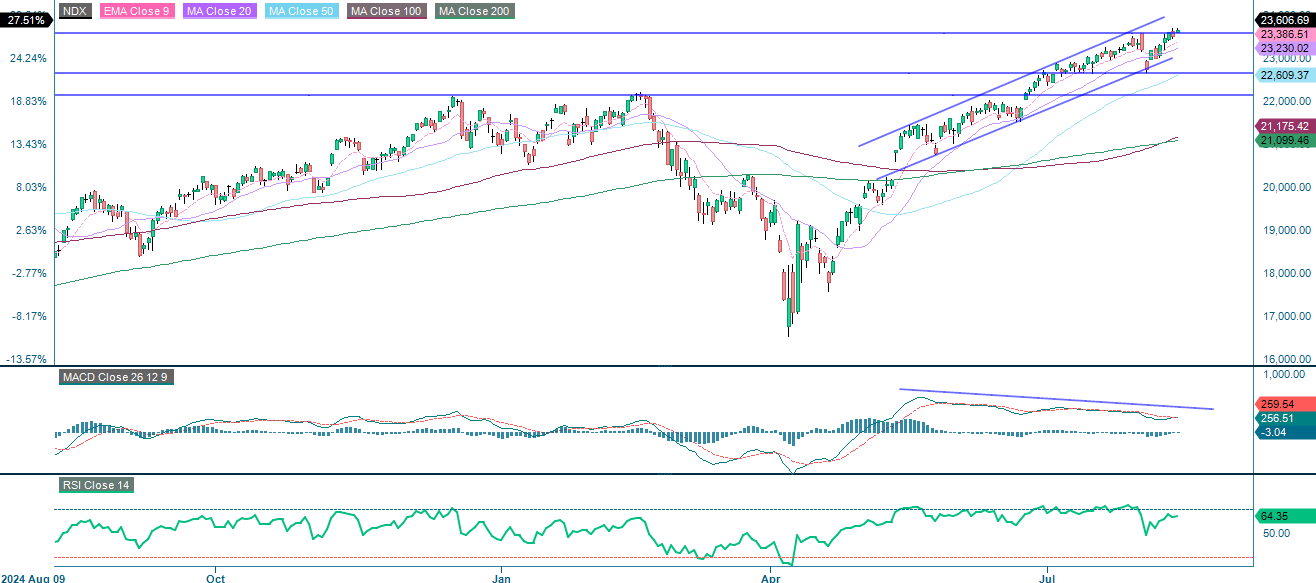

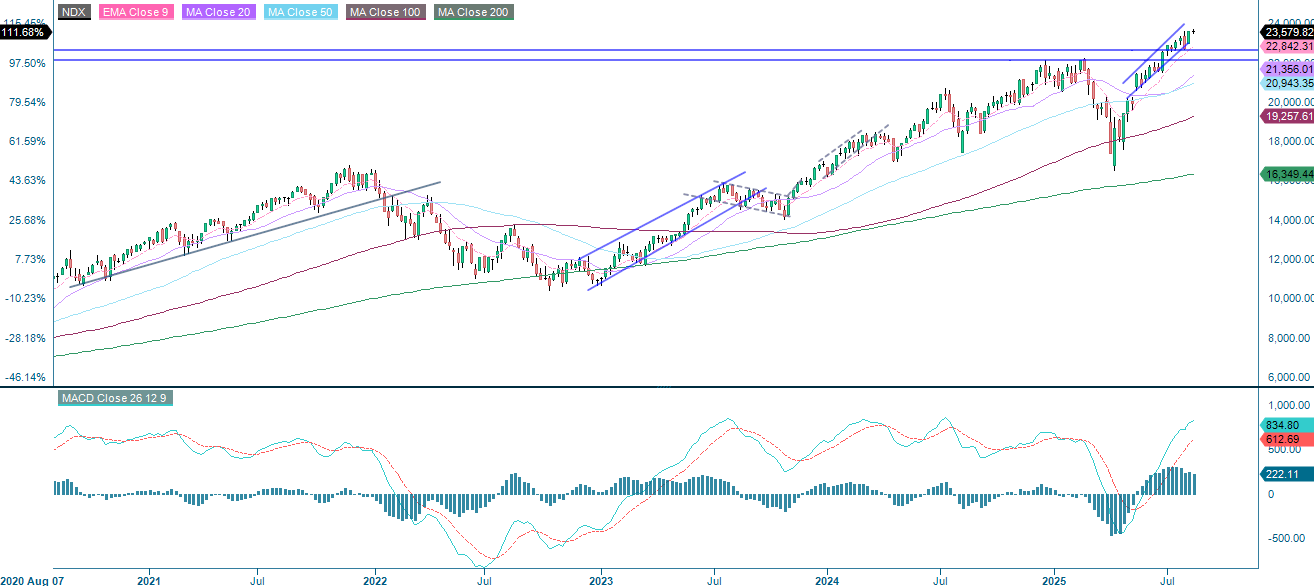

Der Nasdaq-100 Index® handelt derzeit oberhalb des weichen Widerstands von etwa 25 735 Punkten. Da sich der MACD nach wie vor im positiven Bereich befindet und der RSI auf eine neutrale Position hindeutet, könnte der Index kurz davor stehen, sein früheres Hoch erneut zu erreichen.

Mini Futures auf den Nasdaq-100 Index®

Kursentwicklung des Nasdaq-100 Index® im Zeitraum von einem Jahr

Kursentwicklung des Nasdaq-100 Index® im Zeitraum von fünf Jahren

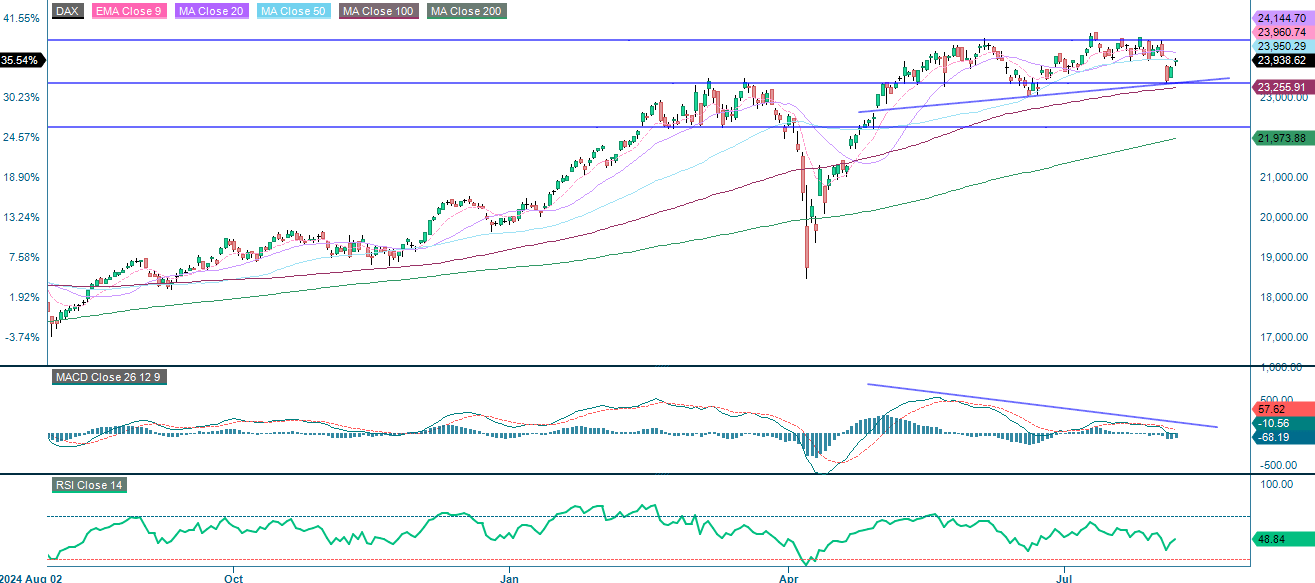

Der deutsche DAX® handelt im Einklang mit einem steigenden gleitenden 20-Tage-Durchschnitt. Obwohl der MACD weiterhin positiv ist, lässt die Dynamik nach. Das Gap vom 19. Januar bleibt offen. Sollte sie nicht innerhalb der nächsten Sitzungen geschlossen werden, wenn der Widerstand bei etwa 25 400 erwartet wird, steigt das Risiko eines Abwärtstrends. Die Unterstützung liegt bei 24 500.

Mini Futures auf den DAX®

Kursentwicklung des DAX® im Zeitraum eines Jahres

Kursverlauf des DAX® im Zeitraum von fünf Jahren

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Gleitender Durchschnitt Konvergenz Divergenz

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.