Befeuern KI und E-Autos ein Atomenergie-Comeback?

Angesichts des steigenden Energiebedarfs durch KI-Anwendungen und Elektromobilität sowie der anzustrebenden Klimaziele gewinnt die Kernkraft zunehmend wieder an politischer und gesellschaftlicher Akzeptanz. Lange Zeit galt sie als politisch brisantes und gesellschaftlich skeptisch betrachtetes Thema. Doch weltweit mehren sich die Anzeichen eines Umdenkens: Immer mehr Staaten setzen wieder auf neue Atomkraftprojekte. Die Frage lautet, ob das nukleare Comeback auf einem tragfähigen Fundament steht. Wie weit ist der technologische Fortschritt und wie haben sich politische Rahmenbedingungen rund um die Kernenergie verändert?

Datencenter befeuern Stromnachfrage

Das Jahr 2025 war massgeblich von einer fortschreitenden Implementierung der Künstlichen Intelligenz in unserem privaten und beruflichen Leben geprägt. Führungskräfte und Politiker erhoffen sich dadurch Produktivitäts- und Effizienzsteigerungen, die das globale Wirtschaftswachstum wieder ankurbeln könnten. Doch der massive Ausbau und die intensive Verwendung von Rechenzentren kostet Energie. Laut der IEA (International Energy Agency) kostet eine Nachfrage auf der beliebten Plattform ChatGPT des Anbieters OpenAI durchschnittlich 0,36 US-Cent. Zusammenhängend damit werden in grossem Stil Datencenter gebaut, die die Grundlage für aufwändige KI-Rechenvorgänge bieten. Der Betrieb dieser Datencenter ist bekanntlich äusserst energieintensiv. Laut dem EESI (Environmental and Energy Study Institute) verbrauchen die rund 5.400 Datencenter in den USA gemeinsam rund 17 Gigawatt Strom. Zum Vergleich: ein modernes Atomkraftwerk erzeugt rund 1 Gigawatt. Das EESI prognostiziert, dass die Stromnachfrage von Datencentern in den USA bis zum Jahr 2030 auf bis zu 130 Gigawatt ansteigen könnte.

Doch nicht nur die KI treibt die Stromnachfrage voran. Auch der fortschreitende Trend zur Elektromobilität trägt seinen Teil dazu bei, insbesondere in Europa. Die IEA lässt verlauten, dass E-Autos bis 2030 mehr als 4 Prozent der europäischen Energienachfrage ausmachen könnten, während sie im Jahr 2024 noch einen Anteil von rund 0,7 Prozent belegt haben.

Renaissance der Nuklearenergie?

Aufgrund des erhöhten Energiebedarfs durch KI und Elektromobilität, muss das Energieangebot nachziehen, um eine drohende Lücke bestmöglich vermeiden zu können. Laut der IEA könnte der weltweite Primärenergieverbrauch bis 2040 voraussichtlich um mehr als 25 Prozent ansteigen.

Einerseits steigt der Energiebedarf durch innovative Technologien wie E-Autos und KI, andererseits muss im Zusammenhang mit Klimazielen und einer Wende zu nachhaltigeren Energiequellen ein substanzieller Anteil des Stromangebots aus nicht-nachhaltigen Quellen ersetzt werden. Auch demografische und makroökonomische Faktoren wie das Bevölkerungswachstum und ein zunehmender Wohlstand in Schwellenländern tragen zum erhöhten Energiebedarf bei. Mit Blick auf diese Entwicklungen rückt eine Energiequelle erneut ins Rampenlicht, die jahrelang als unerwünscht galt und welcher viele Staaten vermeintlich den Rücken gekehrt haben.

Nach den «goldenen Jahren» in den 50er, 60er und 70er-Jahren des vergangenen Jahrhunderts sorgten die Atomkatastrophen in Tschernobyl (1986) und Fukushima (2011) dafür, dass die Risiken der Kernenergie wie ein Damoklesschwert über der Nutzung dieser Technologie schwebten und weltweit zu einem Umdenken in der Energiepolitik führten. Deutschland und Italien entschlossen sich zum Atomausstieg, und auch die Schweiz verkündete einen Stopp des Baus neuer Atomkraftwerke.

Nun könnte es allerdings zu einer Trendwende kommen. Insbesondere in vielen europäischen Ländern, in denen Atomenergie in vergangenen Jahrzehnten skeptisch betrachtet wurde, findet allmählich ein Umdenken statt. Im Zuge des russischen Überfalls auf die Ukraine im Jahr 2022 wurde klar, dass die jahrelang günstig zur Verfügung gestandenen fossilen Energiequellen aus Russland zur «Hypothek» werden, und über mittlere oder lange Sicht ersetzt werden müsste.

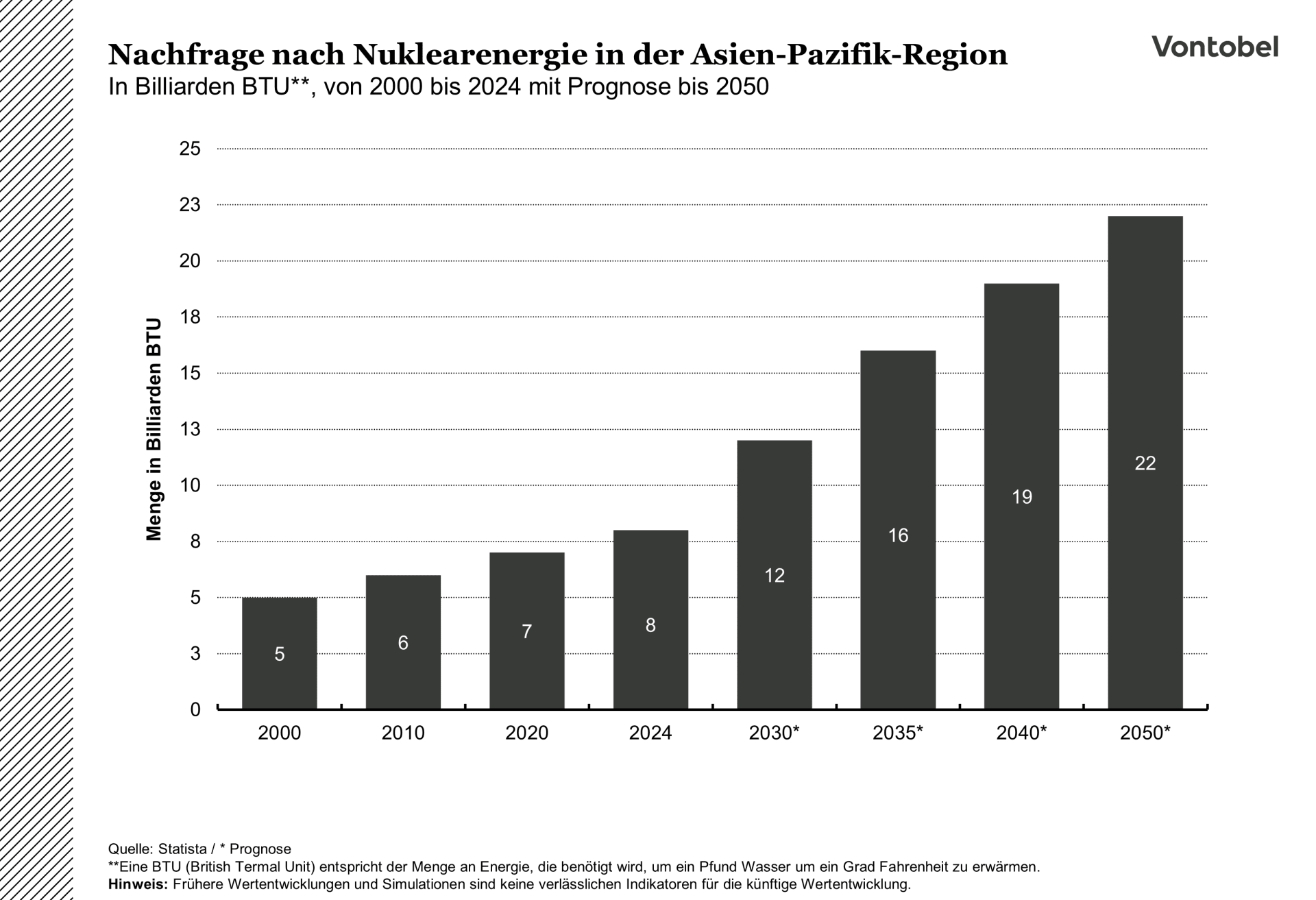

Asien setzt auf Atomenergie

Im asiatischen Raum verzeichnen nukleare Energiequellen jetzt schon ein bemerkenswertes Wachstum. Laut der World Nuclear Association sind in Asien per Januar 2026 145 betriebsfähige Nuklearreaktoren ans Netz angeschlossen, während sich 45 weitere im Bau befinden und weitere 60 in Planung sind. Somit entfallen weltweit rund drei viertel der sich im Bau befindenden Reaktoren auf den asiatischen Raum. Dahinter stehen Bestrebungen, Abhängigkeiten von fossilen Energiequellen zu reduzieren, Emissionsziele zu erreichen und einer höheren Nachfrage entgegenzukommen. Insbesondere China, wo die Elektrifizierung des individuellen Personenverkehrs unnachgiebig fortschreitet, setzt in vollen Zügen auf die Nuklearenergie. Gemäss der World Nuclear Association befindet sich rund die Hälfte der weltweit in Bau befindenden Reaktoren im Reich der Mitte.

Auch Japan setzt sich wieder auf Atomenergie. Im Dezember 2025 entschloss die Lokalregierung in Niigata, einen der sieben Reaktoren im weltweit grössten Atomkraftwerk «Kashiwazaki-Kariwa» wieder in Betrieb zu nehmen – unter Protesten. Japan entschied sich zu diesem Schritt, obwohl das Land im Jahr 2011 eine schwere Nuklearkatastrophe erlitt. Nach Fukushima wurden in Land der aufgehenden Sonne unter öffentlichem Druck 54 Reaktoren vom Netz genommen (VZ Vermögenszentrum, 21.11.2025).

Neue Lösungen in den Startlöchern

Der steigende Energiebedarf und die Rückkehr der Atomenergie begünstigen auch technologische Fortschritte und innovative Lösungen. Allen voran sogenannte «Mini-Atomkraftwerke», auf Englisch «Small Modular Reactors», kurz SMR, standen jüngst im Rampenlicht. Dabei handelt es sich um Reaktoren, die über eine geringere Leistungsfähigkeit als konventionelle Reaktoren verfügen, dafür aber Vorteile wie Transportierbarkeit, modulare Skalierbarkeit und Kostenoptimierungen mit sich bringen. Die IAEA (International Atomic Energy Agency) definiert SMR als fortschrittliche Reaktoren, die eine Leistungskapazität von unter 300 Megawatt pro Einheit mit sich bringen.

Weltweit befinden sich mehrere Projekte in fortgeschrittenen Genehmigungs- oder Bauphasen, insbesondere in Nordamerika und Asien. Getrieben wird die Entwicklung weniger von Klimazielen als von der Suche nach verlässlicher, grundlastfähiger Energie, etwa für Industriecluster, abgelegene Regionen oder energieintensive Rechenzentren. Politisch erhalten SMR Rückenwind durch beschleunigte Zulassungsverfahren und staatliche Förderprogramme, gleichzeitig bleiben Zeitpläne ambitioniert. Technologisch setzt der Trend auf standardisierte Designs, serielle Fertigung und vereinfachte Sicherheitskonzepte, um Kosten und Bauzeiten zu senken. Ob diese Versprechen eingelöst werden können, ist offen.

SMR und damit verbundene Unternehmen haben sich als ernstzunehmender Faktor in der energiepolitischen Debatte etabliert und könnten das Thema Nuklearenergie strukturell verändern. Gleichwohl bleibt der Sektor stark von regulatorischen Entscheidungen, Projektumsetzungen und Kostenentwicklungen abhängig, wodurch Volatilität und Risiken nicht ignoriert werden dürfen.

Wie sich Anleger positionieren könnten

Über Strategische Zertifikate auf den Vontobel Nuclear Energy Indexerhalten Anleger Zugang zu einem thematischen Investment rund um ein mögliches Comeback der Kernenergie. Der Index umfasst derzeit 33 Unternehmen, die potenziell vom Ausbau nuklearer Kapazitäten profitieren könnten. Da der Uranabbau den Beginn der nuklearen Wertschöpfungskette markiert, zählen auch Uranabbauunternehmen zum investierbaren Universum. Insgesamt liegt der Fokus auf Aktien von Unternehmen, die auf die Erzeugung zuverlässiger und kohlenstofffreier Energie ausgerichtet sind. Das Strategische Zertifikat bildet die Wertentwicklung des Vontobel Nuclear Energy Index nahezu eins zu eins ab, wobei allfällige Gebühren berücksichtigt werden. Die Auswahl, Gewichtung sowie Anpassungen der Indexbestandteile erfolgen durch den Indexsponsor im Rahmen der festgelegten Strategie. Berechnet wird das Barometer als Performanceindex (Net Return), bei der Dividenden, Ausschüttungen und sonstige Erträge nach Abzug länderspezifischer Steuern und Gebühren einbezogen werden.

Über das Strategische Zertifikat können Anleger an der Wertentwicklung des Vontobel Nuclear Energy Index ohne Laufzeitbegrenzung (Open-End) partizipieren.

Anleger sollten sich bewusst sein, dass Strukturierte Produkte wie auch das Strategische Zertifikat verschiedenen Risiken unterliegen. Aus Schwankungen an den Kapitalmärkten ergeben sich Marktrisiken, etwa durch Veränderungen von Zinsen, Rohstoffpreisen, Volatilitäten oder wirtschaftlichen und politischen Rahmenbedingungen, die den Wert der im Index enthaltenen Aktien und damit den Wert des Produkts negativ beeinflussen können. Hinzu kommen Währungsrisiken, sofern die Basiswerte nicht in der Referenzwährung des Produkts notieren: Wechselkursbewegungen können die Rendite zusätzlich belasten, unabhängig von der Entwicklung des Basiswerts selbst. Darüber hinaus besteht ein Emittentenrisiko, da die Rückzahlung und Werthaltigkeit des Produkts von der Bonität der Emittentin und gegebenenfalls der Garantin abhängen.