Die globalen geopolitischen Risiken nehmen zu

Die Grönlandkrise zwischen den USA und Dänemark hat zu einem Anstieg der europäischen Rüstungsaktien geführt. Die Finanzierung und das Risiko, das mit den höheren Zinssätzen verbunden ist, die sich aus den erhöhten europäischen Verteidigungsausgaben in den nächsten zehn Jahren ergeben, wurden jedoch nicht in gleicher Weise abgewertet. Die Berichtssaison für die S&P 500-Unternehmen in den USA hat gut begonnen, denn 79 % der Unternehmen meldeten positive Gewinnüberraschungen.

Fall der Woche: Höhere europäische Verteidigungsausgaben könnten die Zinssätze erhöhen

Zum Zeitpunkt der Erstellung dieses Berichts sind die Vereinigten Staaten und die europäischen NATO-Verbündeten wegen der Forderung von Präsident Trump, Grönland von Dänemark zu übernehmen, zerstritten. Dies stellt eine direkte Drohung eines NATO-Verbündeten (USA) gegenüber einem anderen (Dänemark) dar. Als Vergeltung verhängte Präsident Trump ab dem 1. Februar Zölle in Höhe von 10 % gegen acht europäische NATO-Länder, die er am 1. Juni auf 25 % erhöhte. Vier dieser Länder sind nordische Länder, und sechs gehören der EU an. Diese Massnahmen gefährden das Handelsabkommen zwischen den USA und der EU, das im Sommer 2025 abgeschlossen werden soll. Höhere Zölle zwischen den Vereinigten Staaten und der Europäischen Union könnten zu einer höheren Inflation und höheren Zinssätzen in beiden Regionen führen.

Mehr als die Hälfte der Militärausgaben der NATO entfallen auf die Vereinigten Staaten. Die europäischen Mitglieder verlassen sich auf den Schutz der Vereinigten Staaten, vor allem gegen Bedrohungen aus Russland. Nach seiner Wahl zum Präsidenten im Jahr 2016 und erneut im Jahr 2020 hat Trump andere NATO-Mitglieder unter Druck gesetzt, ihre Militärausgaben von 2 % auf 5 % ihres BIP zu erhöhen. Am 25. Juni 2025 stimmten die anderen NATO-Mitglieder schließlich der höheren Anforderung von 5 % bis 2035 zu.

Der Einmarsch Russlands in der Ukraine im Jahr 2022, die Forderung der USA, dass die europäischen Staaten ihre Verteidigungshaushalte erhöhen, sowie der militärische Angriff der USA auf Venezuela und die Drohung, Grönland zu übernehmen, haben den Wert der europäischen Verteidigungsvorräte erheblich gesteigert. Wenn die Vereinigten Staaten versuchen, Territorium von einem NATO-Verbündeten, nämlich Dänemark, zu erwerben, zieht Europa daraus den Schluss, dass es seine eigenen militärischen Fähigkeiten entwickeln muss, die bisher hauptsächlich von den Vereinigten Staaten bereitgestellt wurden.

In den letzten Jahren sind Rüstungsaktien zu einem beliebten Thema bei Brokern und Fondsmanagern geworden. Beispiele für europäische Rüstungsaktien sind Rheinmetall, Saab, BAE Systems, die Renk-Gruppe, Airbus SE und Safran SA. Seit dem Einmarsch Russlands in die Ukraine am 24. Februar 2022 ist die Marktkapitalisierung von Saab AB von knapp 29 Mrd. SEK auf rund 400 Mrd. SEK gestiegen (siehe Grafik unten). Dieser Anstieg des Aktienkurses ist auch auf die Erwartung zurückzuführen, dass Europa seine Einkäufe bei europäischen Verteidigungsunternehmen erhöhen und seine Einkäufe bei amerikanischen Unternehmen verringern wird.

SAAB AB (in SEK), Fünf-Jahres-Tages-Chart

Die Frage, wie diese stark gestiegenen europäischen Militärbudgets in den nächsten zehn Jahren finanziert werden sollen, wurde bisher kaum diskutiert. In einer Zeit, in der auf Europa etwa 25 % des weltweiten BIP entfallen, ist diese Frage wichtig, ebenso wie die Frage nach den möglichen Auswirkungen auf die künftigen Marktzinsen. Es gibt drei Möglichkeiten, diese erhöhten Ausgaben zu finanzieren: Eine Möglichkeit besteht darin, die Steuern zu erhöhen. Eine andere Möglichkeit ist die Kürzung der Ausgaben in anderen Bereichen wie dem Gesundheits- und Bildungswesen. Die dritte Möglichkeit, die politisch am zweckmässigsten ist, um die Wähler nicht zu verärgern, besteht darin, dass die europäischen Staaten die Kreditaufnahme zur Finanzierung von Verteidigungsinvestitionen erhöhen. Die durchschnittliche Staatsverschuldung der EU-Länder liegt jedoch bereits bei über 80 % des BIP, die des Vereinigten Königreichs sogar bei über 90 %. Grosse europäische Länder wie Frankreich, Italien und Spanien haben eine Staatsverschuldung von über 100 % ihres jährlichen BIP. Würden die EU-Länder ihre Verteidigungsausgaben von 2 % auf 5 % des BIP erhöhen und sich für eine Kreditaufnahme entscheiden, würde ihre Verschuldung innerhalb von zehn Jahren von 80 % auf 110 % des BIP ansteigen. Dies würde wahrscheinlich auch dazu führen, dass sich die Kreditwürdigkeit der europäischen Länder verschlechtert, was zu höheren Marktzinsen führen würde.

Eine Lösung der Grönlandkrise könnte zu einer Erholung des Aktienmarktes führen. So könnte der Oberste Gerichtshof der USA in einem bevorstehenden Urteil einige oder alle von Trumps früheren Zollvorschlägen zurückweisen. Dies ist jedoch nicht garantiert. Die langfristige Verpflichtung zur Aufrüstung der europäischen Verteidigungskräfte wird die Marktzinsen noch viele Jahre lang unter Aufwärtsdruck setzen.

Rendite 10-jähriger deutscher Staatsanleihen (in %), Tagesdiagramm für ein Jahr

Rendite 10-jähriger deutscher Staatsanleihen (in %), Fünfjahres-Wochenchart

Mini Futures auf den Bund Future

Makro-Kommentare

Bis zum 16. Januar 2026 hatten 7 % der S&P 500-Unternehmen ihre Ergebnisse für das vierte Quartal 2025 veröffentlicht. Laut Earnings Insight meldeten 79% dieser Unternehmen eine positive Gewinnüberraschung pro Aktie (EPS), während 67% eine positive Umsatzüberraschung meldeten. Bisher liegt die durchschnittliche EPS-Überraschung bei den S&P 500-Unternehmen bei 5,8 %, gegenüber 6,6 % in Q3 2025. Im Finanzsektor, wo letzte Woche sieben grosse Banken berichteten, meldeten 69 % der Unternehmen eine positive Überraschung beim Gewinn pro Aktie, im Durchschnitt 0,5 %.

Die US-Unternehmen Johnson & Johnson, Charles Schwab und Prologis werden ihre Berichte für Q4 2025 voraussichtlich am Mittwoch, den 21. Januar veröffentlichen. Auch das schwedische Unternehmen Avanza wird voraussichtlich seine Quartalsergebnisse vorlegen. Die makroökonomischen Nachrichten des Tages beginnen mit der Veröffentlichung der britischen Verbraucher- und Erzeugerpreisindizes für Dezember sowie des CBI-Berichts über die industriellen Trends für Januar. Die IEA wird ausserdem einen monatlichen Ölbericht veröffentlichen. In den USA werden die Daten zu den anstehenden Hausverkäufen für Dezember und die Bauausgaben für Oktober veröffentlicht.

Am Donnerstag, den 22. Januar, werden die folgenden US-Unternehmen ihre Quartalsberichte veröffentlichen: Intel, GE Aerospace, Procter & Gamble, Intuitive Surgical und Abbott Laboratories. Am selben Tag werden auch die schwedischen Unternehmen EQT, Essity und Investor, das dänische Unternehmen Tryg und das französische Unternehmen LVMH ihre Ergebnisse für das vierte Quartal 2025 vorlegen.Die makroökonomischen Nachrichten des Tages beginnen mit dem BIP Südkoreas für das vierte Quartal und der Handelsbilanz für Dezember. Ausserdem werden wir einen Vertrauensindikator der Haushalte der Eurozone für Januar erhalten (siehe Grafik unten) und eine Zinsankündigung der Norges Bank. Aus den USA werden die wöchentlichen Erstanträge auf Arbeitslosenunterstützung, das BIP für das dritte Quartal und die Zahlen zum persönlichen Verbrauch und zur Inflation (PCE) für November sowie die wöchentlichen Ölbestandsdaten des Energieministeriums und der Kansas Fed Index für Januar veröffentlicht.

Am Freitag, den 23. Januar, wird das schwedische Unternehmen Ericsson seine Ergebnisse für das vierte Quartal 2025 vorlegen. Die makroökonomischen Nachrichten werden von der Veröffentlichung der Einkaufsmanagerindizes (PMI) für Januar aus Japan, Indien, Frankreich, Deutschland, der Eurozone, dem Vereinigten Königreich und den USA dominiert. In Japan werden der Verbraucherpreisindex für Dezember und eine Zinsankündigung der Bank of Japan erwartet. In Europa werden die Einzelhandelsumsätze für Dezember aus dem Vereinigten Königreich und ein Vertrauensindikator der französischen Industrie für Januar erwartet. In den USA steht der Michigan-Index für Januar an.

Verbrauchervertrauen in der Eurozone von Februar 2021 bis Dezember 2025

Die Bären scheinen zurück zu kommen

Die erneuten Handels- und Zollspannungen zwischen Präsident Trump und der EU haben den S&P 500 nach unten gedrückt, so dass er jetzt an der 6.830er-Unterstützung durch den MA50 gehandelt wird. Die nächste Abwärtsmarke liegt bei 6.745. Die bärische Rising-Wedge-Formation ist zusammengebrochen, und das Muster deutet darauf hin, dass Niveaus um 6.600 erreicht werden könnten. In dieser Situation ist es nur für die mutigsten Anleger ratsam, den Kursrückgang kurzfristig zu kaufen. Es ist auch erwähnenswert, dass die Rendite der 10-jährigen US-Staatsanleihen relativ schnell zu steigen begonnen hat. Ein fortgesetzter Anstieg der US-Renditen dürfte den Aktien nicht zugute kommen.

Mini Futures auf S&P 500®

S&P 500® (in USD), einjähriges Tagesdiagramm

S&P 500® (in USD), Fünfjahres-Wochenchart

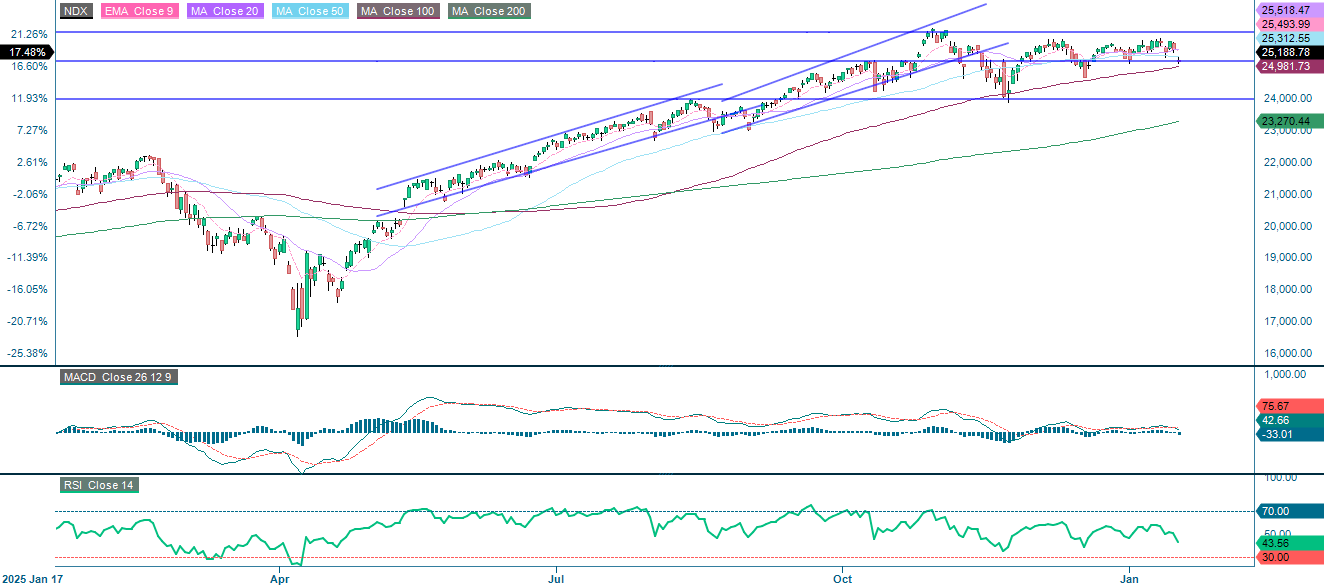

Der NASDAQ-100 Index® notiert ebenfalls an der 25.150er-Unterstützung. Die nächste Marke, die es zu beachten gilt, ist der MA100, der derzeit bei 25.891 liegt, wobei ein Durchbruch unter diese Marke zu einem Rückgang auf etwa 24.000 führen könnte. Sollten die Renditen weiter steigen, dürfte der NASDAQ-100 Index® stärker in Mitleidenschaft gezogen werden als der S&P 500®.

Mini Futures auf NASDAQ-100 Index®

NASDAQ-100 Index® (in USD), einjähriges Tagesdiagramm

NASDAQ-100 Index® (in USD), Fünfjahres-Wochenchart

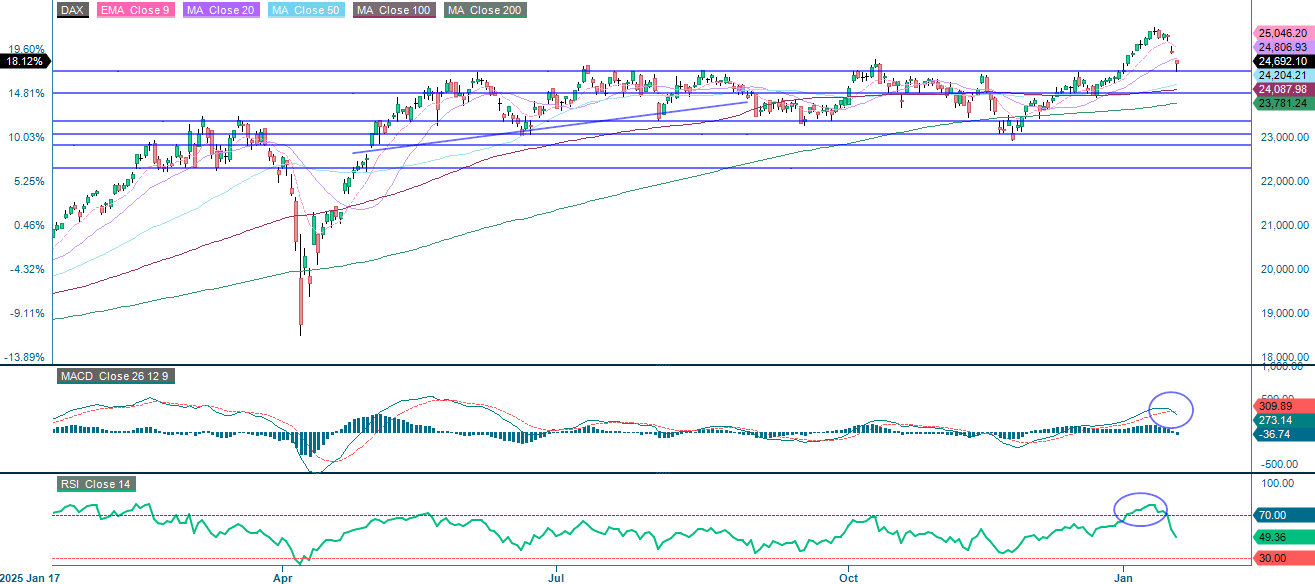

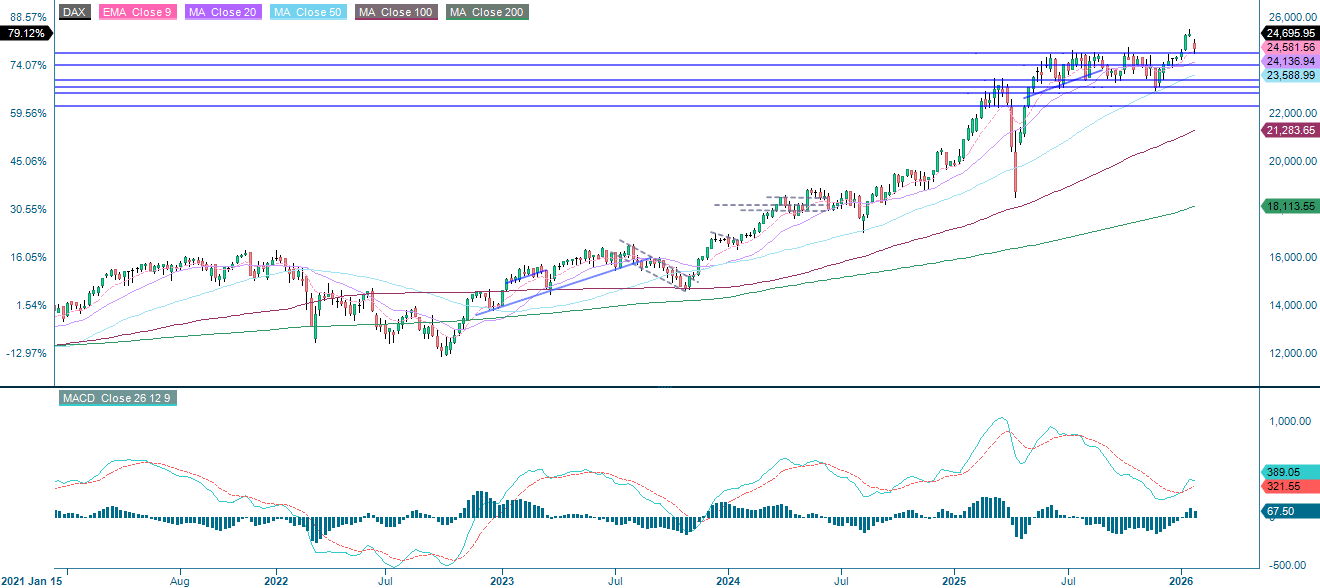

Der DAX ist stark gefallen und notiert derzeit unter dem gleitenden 20-Tage-Durchschnitt, aber oberhalb der Unterstützungsmarke von rund 24.500. Sollte diese Marke durchbrochen werden, könnte das nächste Ziel bei 24.000 liegen.

Mini Futures auf DAX®

DAX® (in EUR), Ein-Jahres-Tageschart

DAX® (in EUR), Fünfjahres-Wochenchart

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Gleitender Durchschnitt Konvergenz Divergenz

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.