US-Banken eröffnen die Gewinnsaison für Q4 2025

Während Edelmetalle wie Gold sowie US-amerikanische und europäische Aktien ein solides Jahr 2025 erlebten, blieb Bitcoin zurück. Der US-Dollar könnte aufgrund der Risiken, die mit Trumps Handels- und Zinspolitik verbunden sind, im Jahr 2026 weiter schwächer werden. Da Bitcoin umgekehrt mit dem US-Dollar-Index korreliert ist, könnte er als Absicherung gegen einen schwächeren Dollar im Jahr 2026 dienen. Aus der Perspektive des Gesamtmarktes beginnt diese Woche die Gewinnsaison des S&P 500® für das vierte Quartal 2025, in der sieben grosse US-Banken ihre Ergebnisse vorlegen werden.

Fall der Woche: Bitcoin hinkt der "Alles-Rallye" hinterher

Im Jahr 2025 verzeichneten sowohl Risikopapiere wie US-amerikanische und europäische Aktien als auch Edelmetalle solide Gewinne. Überraschenderweise blieben Kryptowährungen, einschliesslich Bitcoin, zurück. Während der Goldpreis fast wöchentlich neue Höchststände erreicht, liegt Bitcoin 27 Prozent unter seinem Rekordhoch von Anfang Oktober 2025. Zugegeben, die starke Performance im Jahr 2024 ebnete den Weg für einige Gewinnmitnahmen. Ein Flash-Crash am 10. Oktober 2025 verschärfte den Ausverkauf und trug zu Panikverkäufen und der Auflösung von stark fremdfinanzierten Positionen bei. Darüber hinaus sind einige Anleger möglicherweise in alternative Anlagen wie Gold oder Stablecoins umgestiegen.

Trumps Politik könnte letztlich Nicht-US-Dollar-Anlagen begünstigen

Ein bemerkenswertes Merkmal der Finanzmärkte im Jahr 2025 war ihre Anfälligkeit für geopolitische Einflüsse. Es wird erwartet, dass dieser Einfluss bis 2026 anhalten wird. Es wird erwartet, dass der Oberste Gerichtshof der USA bald über die Rechtmässigkeit von Trumps Zöllen entscheiden wird. Dies folgt auf die Entscheidung des US-Berufungsgerichts für den Federal Circuit vom 29. August 2025, dass Präsident Trump seine Befugnisse gemäss dem International Emergency Economic Powers Act (IEEPA) überschritten hat, als er bestimmte Zölle verhängte. Laut Polymarket schätzen Wettende die Wahrscheinlichkeit, dass der Oberste Gerichtshof zugunsten von Trumps Zöllen entscheiden wird, auf nur 26 Prozent. Finanzminister Bessent hat erklärt, dass die Regierung andere Optionen hat, um die Zölle aufrechtzuerhalten, selbst wenn das Gericht die IEEPA-Notfallregelung aufhebt. Eine ungünstige Entscheidung würde jedoch wahrscheinlich zu einer grösseren Unsicherheit in Bezug auf Trumps Handelspolitik und deren Umsetzung führen. Da die Zölle als eine Steuer für die Verbraucher angesehen werden könnten, könnten Risikoaktiva davon profitieren, wenn die Zölle als rechtswidrig eingestuft werden.

Auch die US-Geldpolitik ist derzeit ein heisses Thema. Präsident Trump hat den derzeitigen Fed-Vorsitzenden, Jerome Powell, offen für seine Haltung zum Leitzins kritisiert. Trump ist der Meinung, dass der Zinssatz viel niedriger sein sollte. Powells Amtszeit endet im Mai 2026, und viele erwarten, dass Trump einen neuen Kandidaten nominieren wird, der seine Ansichten zur Zinspolitik teilt. Trump hat angekündigt, dass er die Nominierung Anfang 2026 bekannt geben wird. Wenn sich die Erwartungen der Anleger in Richtung einer dovisheren US-Geldpolitik verschieben und die Unsicherheit hinsichtlich der Unabhängigkeit der Federal Reserve zunimmt, könnte der US-Dollar weiter schwächeln. Wie die nachstehende Grafik zeigt, besteht eine umgekehrte Beziehung zwischen Bitcoin und dem US-Dollar-Index.

Bitcoin ($BTCUSD) und US Dollar Index ($USD), Fünf-Jahres-Wochenchart

Kurz gesagt, ein anhaltender Appetit auf Risikoanlagen und ein schwächerer US-Dollar könnten zu einer Bitcoin-Erholung führen. Ein allgemeines Risiko besteht jedoch darin, dass die Marktstimmung an den derzeit überbewerteten Aktienmärkten plötzlich in Richtung Risikoaversion umschlägt.

Obwohl der langfristige Trend für Bitcoin negativ ist, hat sich der kurzfristige Trend kürzlich ins Positive gedreht. Derzeit handelt Bitcoin oberhalb des 20-Tage-Gleitenden-Durchschnitts (MA20) bei etwa $90.000.

Bitcoin-Future (USD), einjähriges Tagesdiagramm

Bitcoin-Future (USD), Fünf-Jahres-Wochenchart

Makro-Kommentare

Die Berichtssaison für das vierte Quartal 2025 beginnt am Dienstag, den 13. Januar, wobei JPMorgan zu den ersten US-Unternehmen des S&P 500® gehört, die ihre Ergebnisse veröffentlichen. Sechs weitere grosse US-Banken werden ihre Zwischenergebnisse am Mittwoch und Donnerstag dieser Woche veröffentlichen.

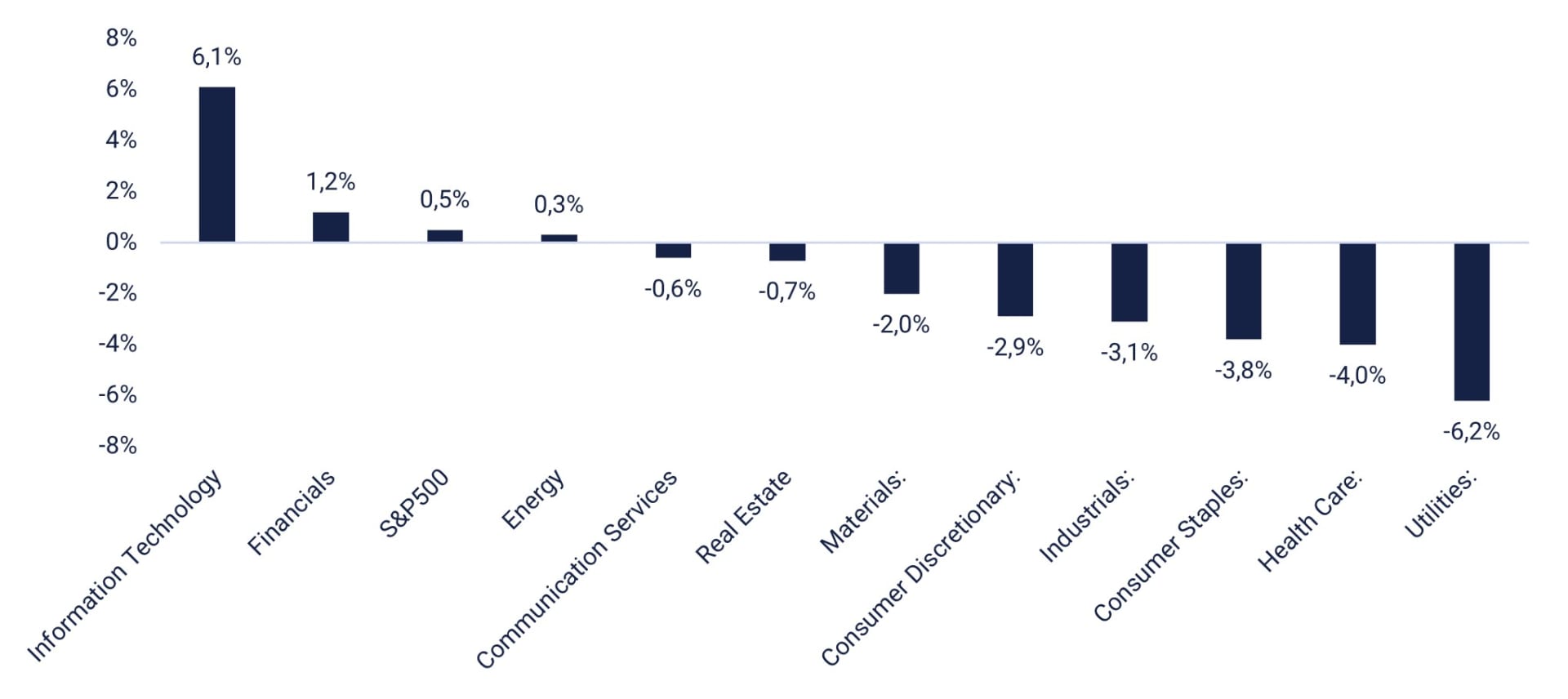

Das geschätzte Gewinnwachstum der S&P 500®-Unternehmen im vierten Quartal 2025 ist von 7,2 % am 30. September auf 8,3 % gestiegen. Wie das nachstehende Schaubild zeigt, trugen jedoch nur zwei Sektoren – Informationstechnologie und Finanzwerte – zu dem erwarteten Gewinnanstieg bei.

S&P 500®: Veränderung auf Sektorebene in Q4 2025 EPS (30. September bis 31. Dezember)

Die Bank of America, Citigroup und Wells Fargo werden am Mittwoch, den 14. Januar, ihre Berichte für das vierte Quartal 2025 veröffentlichen. Die Veröffentlichung der chinesischen Handelsbilanz für Dezember wird den Beginn des makroökonomischen Nachrichtenflusses markieren. Einige Stunden später werden die schwedischen Auftragseingänge in der Industrie und der Verbrauch der privaten Haushalte für November veröffentlicht. Die OPEC wird ihren monatlichen Ölbericht veröffentlichen. Aus den USA werden der Erzeugerpreisindex und die Einzelhandelsumsätze für November, die Verkaufszahlen für bestehende Häuser für Dezember und die wöchentlichen Ölbestandsstatistiken des Energieministeriums erwartet.

Am Donnerstag, den 15. Januar, wird die US-Zwischenberichtssaison mit den Ergebnissen für das vierte Quartal 2025 von Goldman Sachs, Morgan Stanley und BlackRock fortgesetzt. Ein weiteres Unternehmen, das am Donnerstag seine Zwischenergebnisse veröffentlicht, ist Taiwan Semiconductor. Am Donnerstag beginnt die makroökonomische Sitzung mit der Veröffentlichung des Verbraucherpreisindex des schwedischen Statistischen Amtes für Dezember, des britischen Bruttoinlandsprodukts (BIP) und der Industrieproduktion für November sowie der deutschen Grosshandelspreise für Dezember. Später am Vormittag werden Frankreich und Spanien ihren Verbraucherpreisindex für Dezember sowie das deutsche BIP für das Gesamtjahr 2025 veröffentlichen. Die Eurozone wird ihre Handelsbilanz und die Industrieproduktion für November veröffentlichen. In den USA werden die Importpreise für November, die wöchentlichen Erstanträge auf Arbeitslosenunterstützung sowie der Empire State Manufacturing Index und der Philadelphia Fed Index für Januar veröffentlicht.

Am Freitag, den 16. Januar, wird das norwegische Unternehmen Aker BP seinen Bericht für das vierte Quartal 2025 vorlegen. Was die makroökonomischen Nachrichten betrifft, so ist der italienische Verbraucherpreisindex für Dezember erwähnenswert. Die USA werden Frühindikatoren für November und Industriezahlen für Dezember vorlegen.

Wird Europa weiterhin besser abschneiden als die USA?

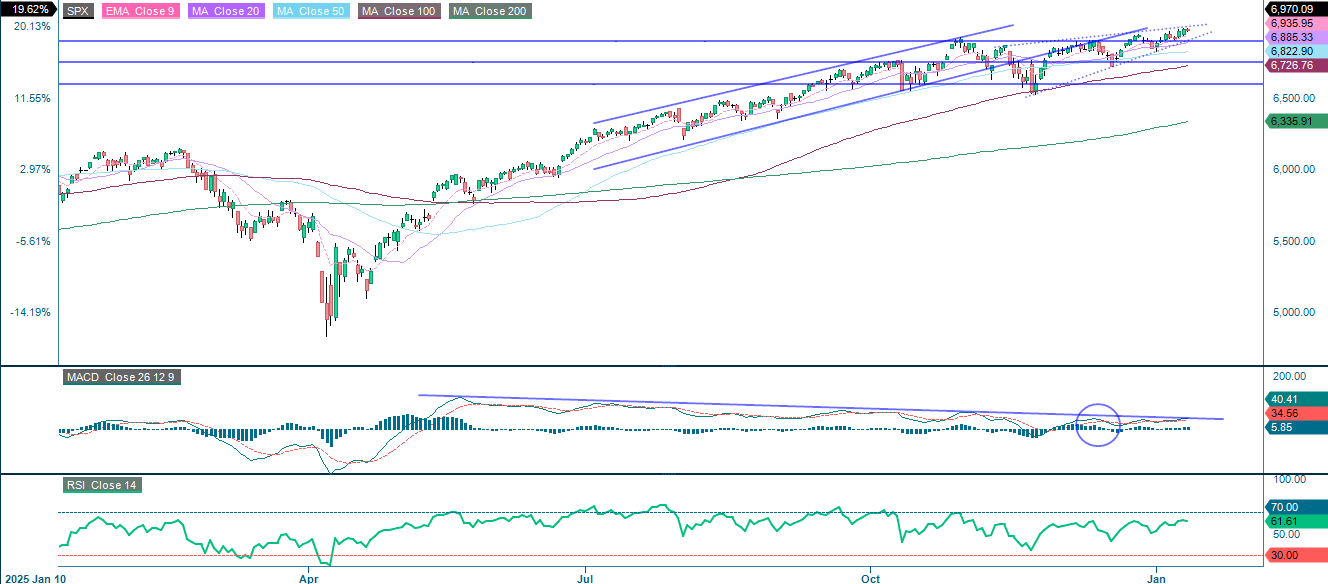

Der Beginn des neuen Handelsjahres war für den S&P 500® positiv, wenn auch weniger positiv als für die europäischen Aktien. Das Momentum bleibt positiv, und der RSI deutet darauf hin, dass weitere Kursgewinne möglich sind, um die Kurslücke zu schliessen. Wie das nachstehende Schaubild zeigt, zeichnet sich jedoch eine rückläufige Formation mit steigendem Keil ab. Sollte sie nach unten durchbrochen werden, könnte der Kurs die Marke von 6.600 Punkten erreichen. Auf dem Weg nach unten bieten der gleitende 50-Tage-Durchschnitt (MA50) und der gleitende 100-Tage-Durchschnitt (MA100), die derzeit bei 6.822 bzw. 6.727 liegen, Unterstützung.

S&P 500® (in USD), einjähriges Tagesdiagramm

S&P 500® (in USD), Fünfjahres-Wochenchart

Mini Futures auf den S&P 500® Index

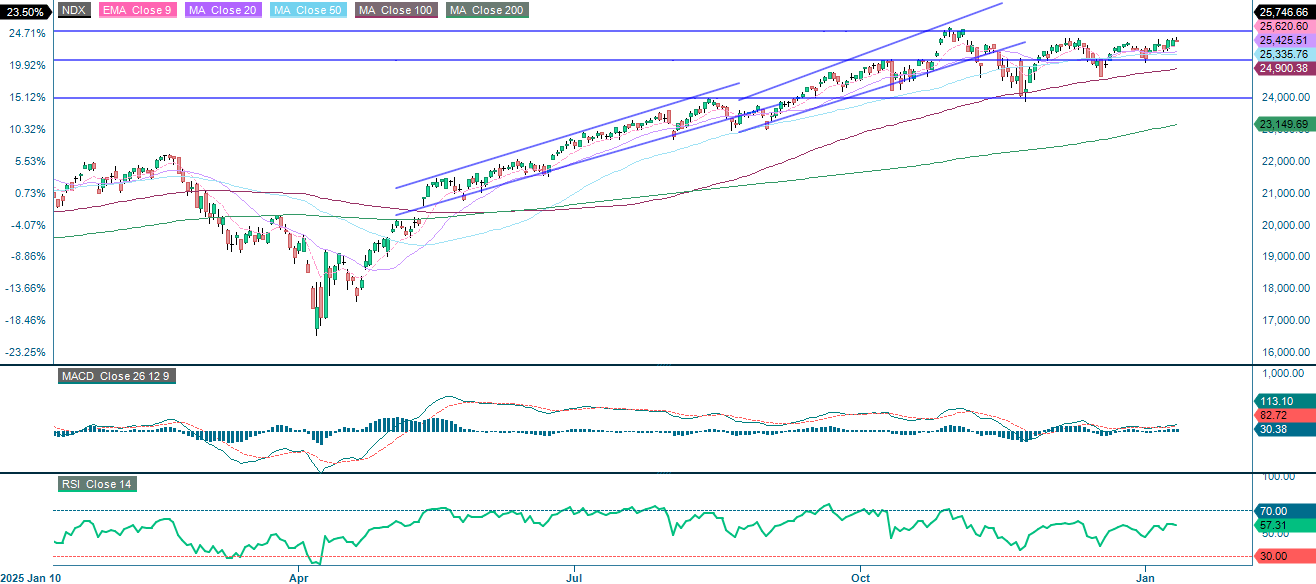

Inzwischen hat der NASDAQ-100 Index® seit seinem Höchststand im Oktober 2022 keine neuen Höchststände mehr erreicht. Gleichzeitig testet die Rendite der zweijährigen US-Staatsanleihen einen Widerstand. Anhaltende Zinserhöhungen werden wahrscheinlich die Fähigkeit des Index, zu steigen, behindern und vice versa.

NASDAQ-100 Index® (in USD), einjähriges Tagesdiagramm

NASDAQ-100 Index® (in USD), Fünfjahres-Wochenchart

Mini Futures auf den Nasdaq-100 Index®

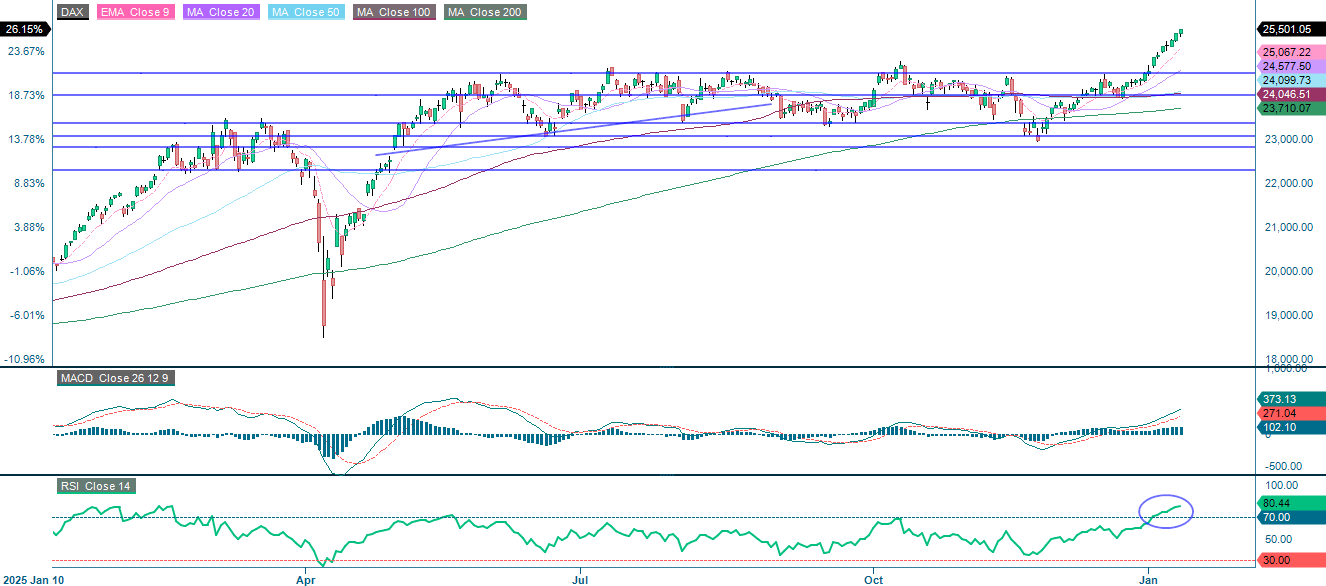

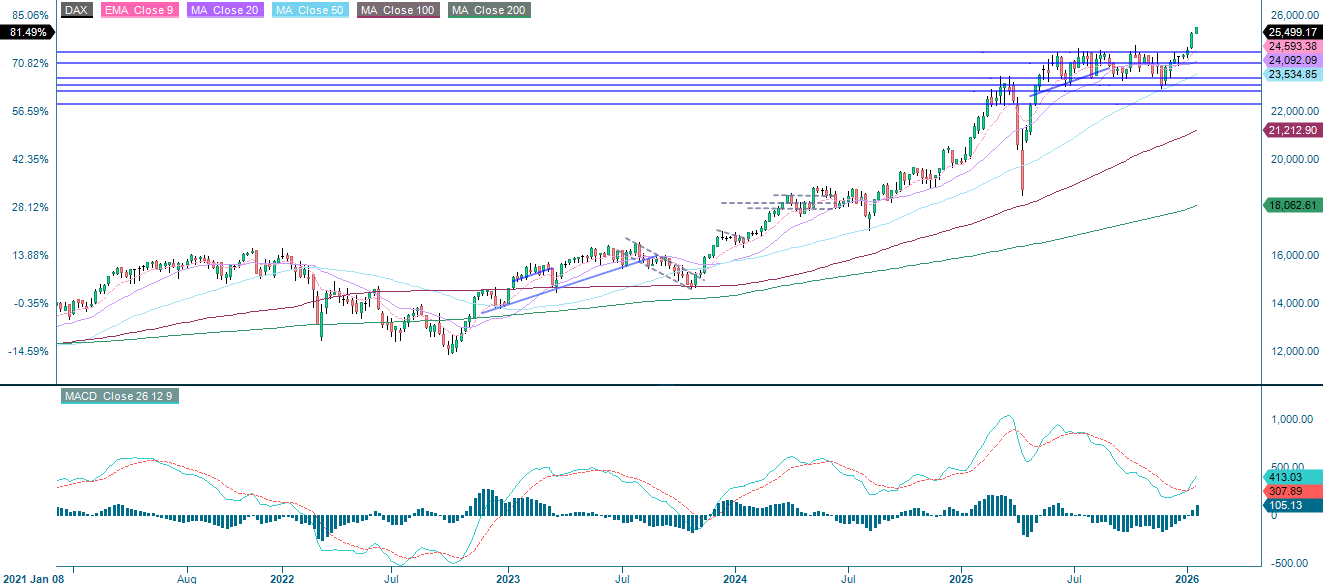

Es dauerte bis zum Jahresbeginn, bis der deutsche DAX® die Widerstandsmarke von 24.500 Punkten überwinden konnte. Die bisher starke Performance wurde durch die verbesserten Aussichten für die deutsche Wirtschaft und die nachlassende Inflation gestützt, was den Industriewerten und anderen zyklischen Sektoren Auftrieb gab. Wie das nachstehende Diagramm zeigt, befindet sich der RSI jedoch derzeit im überkauften Bereich, was darauf hindeutet, dass es ratsam sein könnte, einige Gewinne mitzunehmen. Da die positive Dynamik weiterhin anhält, könnten sich bei einer bevorstehenden Abwärtsbewegung Gelegenheiten zum Aufbau von Long-Positionen ergeben.

DAX® (in EUR), Ein-Jahres-Tageschart

DAX® (in EUR), Fünfjahres-Wochenchart

Mini Futures auf den DAX®

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: 100-Tage gleitender Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Gleitender Durchschnitt Konvergenz Divergenz

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.