Nicht alles, was glänzt, ist Gold – wie könnte es für Edelmetalle weitergehen?

Edelmetalle gehörten im Jahr 2025 zu den «Zugpferden» des Anlageuniversums. Wie bereits im Vorjahr 2024 konnte der Goldpreis einen Anstieg im zweistelligen Prozentbereich verzeichnen, im Jahr 2025 legte das gelbe Edelmetall um rund 65 Prozent zu. Noch besser lief es bei Silber und Platin. Die beiden Edelmetalle konnten ihren Wert seit Jahresbeginn mehr als verdoppeln. Für das Jahr 2026 ist die Messlatte somit hoch. Können die Edelmetalle ihren Lauf auch im neuen Jahr fortsetzten oder ist die Luft langsam raus?

Ein Jahr für die Geschichtsbücher

In einem von Zollkonflikten, geopolitischen Risiken und einem sinkenden Zinsniveau geprägten Jahr rückten Gold, Silber und Platin vermehrt ins Rampenlicht und stellten neue Preisrekorde auf, während der breite Rohstoffmarkt sich gemessen am S&P GSCI® (Goldman Sachs Commodity Index) im Jahr 2025 in einem Seitwärtstrend befand. Für das Jahr 2026 stellt sich vor diesem Hintergrund die Frage, in welchem Ausmass diese unterstützenden Faktoren bereits in den Preisen reflektiert sind und ob das Umfeld weiterhin Raum für Kursgewinne bietet. Mit zunehmendem Preisniveau könnte die Anfälligkeit für Korrekturen steigen, falls sich Realzinsen oder Konjunkturerwartungen ungünstig entwickeln (World Gold Council, 08.12.2025). Der Ausblick für Edelmetalle im Jahr 2026 erfordert somit eine differenzierte Betrachtung der einzelnen Metalle und ihrer Treiber.

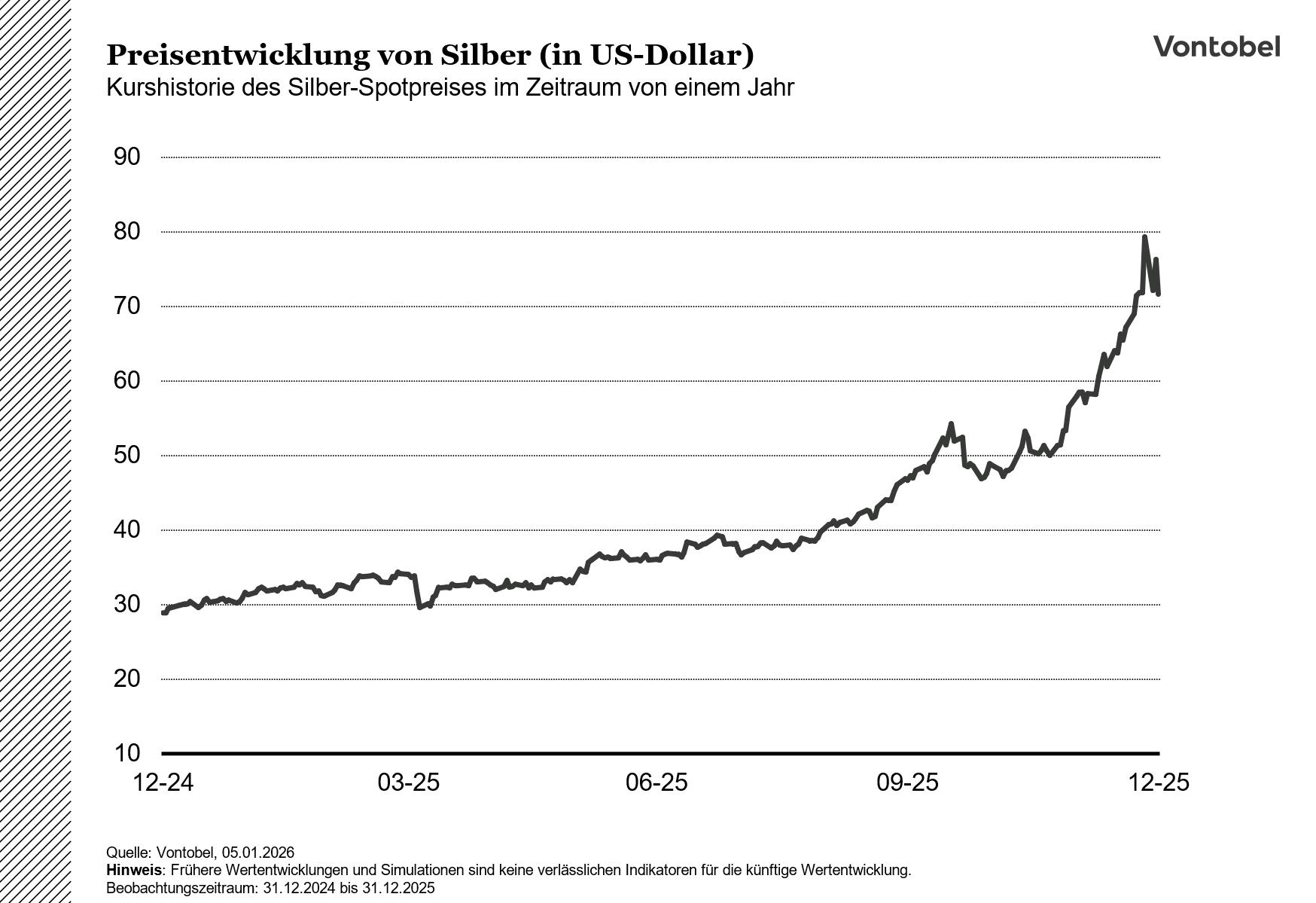

Silber hat seine Sternstunde

Silber hat im Jahr 2025 Gold in Bezug auf die Wertentwicklung den Rang abgelaufen. Nach dem Sprung über 50 Dollar im Herbst markierte der Preis im Dezember neue Rekorde um über 60 Dollar je Feinunze (TradingView, 21.12.2025). Die Rallye bei Silber ist von der Doppelrolle des Edelmetalls geprägt: Es fungiert wie Gold als monetäre Absicherung, kommt jedoch auch verstärkt in der Industrie zum Einsatz.

Der Silbermarkt ist seit längerer Zeit angespannt. Das Silver Institute rechnet für das Jahr 2025 mit einem weiteren strukturellen Defizit, das fünfte Jahr in Folge, und verweist auf eine robuste Industrienachfrage als zentralen Treiber. Das Institut quantifiziert allein den industriellen Bedarf im Jahr 2025 auf rund 665 Millionen Unzen bei einem Gesamtangebot von 813 Millionen Unzen (Silver Institute, 13.11.2025).

Die Knappheit zeigte sich im Jahr 2025 nicht nur im Preis, sondern auch in der Marktstruktur. Die Londoner Silberbestände fielen gemäss LBMA-Daten (London Bullion Market Association) auf den tiefsten Stand seit Mitte der 2010er-Jahre, was kurzfristige Verwerfungen in Prämien und Finanzierungskosten begünstigte (Reuters, 07.03.2025). Ein weiterer, wenn auch eher symbolischer Faktor war, dass die saudische Zentralbank gemäss Offenlegungsdokumenten in Silber-ETF investierte. Das Volumen war mit 40 Millionen US-Dollar zwar klein, signalisierte aber, dass Silber auch bei Zentralbanken in den Fokus gerückt sein könnte (NZZ, 30.08.2025).

Für das Jahr 2026 bleibt der Ausblick zweigeteilt. Setzt sich der Ausbau von Solar-, Strom- und Speicherinfrastruktur fort, dürfte dies die industrielle Nachfrage nach Silber weiter stützen. Das Silver Institute geht davon aus, dass das Marktdefizit auch im Jahr 2026 bestehen bleibt (Silver Institute, 13.11.2025).

Eine spürbare Abschwächung des globalen Wachstums oder Investitionszurückhaltung in der Industrie, könnte sich wiederum in der Nachfrage niederschlagen. Zudem könnten hohe Preisniveaus Substitutionseffekte und Effizienzsteigerungen beschleunigen. Auch Gewinnmitnahmen nach der jüngsten Kursrallye könnten Druck auf den Preis ausüben. Entsprechend bleibt der Ausblick für das Jahr 2026 von erhöhter Unsicherheit geprägt, in der Richtungswechsel ebenso möglich sind wie eine Fortsetzung aktuellen Marktstruktur.

Auch Platingruppenmetalle mit bewegtem Jahr

Platin und Palladium konnten im Jahr 2025 in der Medienberichterstattung nicht ganz aus dem Schatten des Goldes und Silbers herausstechen, lieferten aber eine überzeugende Wertentwicklung. Nach längerer Seitwärtsphase kam bei beiden Metallen ab Mai 2025 Bewegung in den Markt. In China gewann Platin als günstigere Schmuckalternative zu Gold an Attraktivität, die Nachfrage zog im ersten Halbjahr spürbar an (WPIC, 19.11.2025). Gleichzeitig deuteten Terminmarktsignale bei Platin zeitweise auf physische Knappheit hin, als die Kurve in eine «Backwardation» drehte, in welcher Terminkontraktpreise unter dem aktuellen Kassapreis liegen (WPIC, 19.11.2025). Angebotsseitig bleibt der Markt verwundbar, da ein grosser Teil der Platin-Primärproduktion aus Südafrika stammt und sich Förder- sowie Raffinerierisiken regelmässig auf die Angebotsmenge auswirken (WPIC, 19.11.2025).

Im Unterschied zu Platin ist Palladium deutlich enger an die Automobilindustrie gebunden: Es wird vor allem in Katalysatoren von Benzinmotoren eingesetzt und reagiert deshalb empfindlicher auf Verschiebungen im Antriebsmix. Der Preisanstieg bei Palladium verlief im Jahr 2025 phasenweise parallel zur breiten Edelmetallrallye. Treibend waren wie bei anderen Edelmetallen vor allem makroökonomische Faktoren wie hohe Staatsdefizite, über dem Ziel liegende Kerninflation und gleichzeitig sinkende Leitzinsen, die die Nachfrage nach knappen Sachwerten stützten. Ein Teil der Rallye könnte auch auf eine Aufholbewegung zurückgeführt werden. Nachdem Platin und Palladium in den Vorjahren gegenüber Gold und Silber deutlich hinterherhinkten, rückte die Bewertungsdifferenz bei Anlegern im Jahr 2025 zunehmend in den Fokus (CME, 04.11.2025).

Ein zusätzlicher Unsicherheitsfaktor für Palladium entstand im Jahr 2025 auf handelspolitischer Ebene. Der südafrikanische Produzent Sibanye-Stillwater reichte gemeinsam mit der Gewerkschaft United Steelworkers bei US-Behörden Antidumping- und Ausgleichszollanträge gegen russische Palladiumimporte ein. Hintergrund ist die starke Abhängigkeit der USA von russischem Material: im Jahr 2024 stammten rund 40 Prozent der US-Palladiumimporte aus Russland (WPIC, 2025). Kurzfristig könnten steigende Lagerbestände und Handelsumlenkungen einen Teil der Angebotslücke abfedern. Mittel- bis langfristig gilt eine nachhaltige Substitution russischer Lieferungen jedoch als anspruchsvoll.

Auch beim Platin bleibt der Automobilsektor wichtig, wo das Metall wie auch Palladium in Katalysatoren zum Einsatz kommt. Während reine Elektrofahrzeuge keinen direkten Platinbedarf generieren, benötigen Hybrid- und Plug-in-Hybrid-Antriebe tendenziell höhere Platinbeladungen in Katalysatoren, da der Verbrennungsmotor häufiger kalt startet und strengere Emissionsvorgaben erfüllen muss (Reuters, 09.09.2024). Eine unerwartete Abschwächung der globalen Fahrzeugproduktion könnte jedoch beide Metalle treffen. Damit bleibt die Preisdynamik im Jahr 2025 zweigleisig: Platin ist stärker vom Zusammenspiel aus knapper Versorgung, Schmucksubstitution und Konjunktur abhängig, Palladium vermehrt von der Autonachfrage und politischen Handelsrisiken.

Gold schreitet weiter voran

Hinter der Entwicklung des Goldpreises stand im Jahr 2025 eine Ansammlung mehrerer Entwicklungen. Sinkende Realzinsen und die Erwartung weiterer Zinssenkungen senkten die Opportunitätskosten des zinslosen Metalls, während ein schwächerer US-Dollar die Nachfrage ausserhalb der USA stützte. In der zweiten Jahreshälfte zeigte sich zudem die Resilienz der Nachfrageseite: Nach einer Korrektur rutschte Gold zeitweise unter 4000 US-Dollar je Feinunze, fand dort aber einen Rückhalt und notierte zuletzt um 4400 US-Dollar (TradingView, 22.12.2025).

Die Zahlen zur physischen Nachfrage unterstreichen die Breite der Bewegung. Der World Gold Council weist für das dritte Quartal 2025 eine globale Goldnachfrage von 1313 Tonnen aus, den höchsten Quartalswert seit Beginn der Erhebung, getragen vor allem durch Investitionen in Barren, Münzen und ETFs (World Gold Council, 30.10.2025). Allein die ETF-Zuflüsse beliefen sich laut dem World Gold Council im dritten Quartal 2025 auf 222 Tonnen, Zentralbanken kauften 220 Tonnen. Auch die Schweiz stach heraus: Die Nachfrage nach Münzen und Barren stieg in den ersten drei Quartalen 2025 auf 18,1 Tonnen, nach 11,5 Tonnen im Vorjahr (FuW, 31.10.2025).

Für das Jahr 2026 reichen die Prognosen von moderater Konsolidierung bis zur Fortsetzung der Hausse. Laut Reuters sieht die Deutsche Bank einen durchschnittlichen Goldpreis von 4450 US-Dollar pro Unze mit einer Bandbreite von 3950 bis 4950 US-Dollar pro Unze (Reuters, 26.11.2025). J.P. Morgan erwartet im Basisszenario einen Anstieg in Richtung 5000 US-Dollar pro Unze bis Ende des Jahres 2026 und nennt für das vierte Quartal 2026 einen Durchschnitt von rund 5055 US-Dollar pro Unze (JPMorgan, 16.12.2025). Vorsichtiger argumentiert der World Gold Council: In einem Umfeld, in dem die Erwartungen weitgehend eingepreist seien, hält er im Jahr 2026 im Baseline-Szenario nur eine Bandbreite von etwa minus 5 Prozent bis plus 5 Prozent für plausibel (EuroNews, 09.12.2025). Entscheidende Risikofaktoren könnten eine Veränderung der Zins- und Dollarerwartungen oder eine Abkühlung der Nachfrage von Zentralbanken und institutionellen Anlegern werden.

Ein diversifiziertes Investment in Goldminen-Aktien

Wer nicht direkt in physisches Gold investieren will, kann über Goldminenaktien ein alternatives Engagement im Anlageuniversum Edelmetalle eingehen. Aktien von Goldminenunternehmen konnten im Jahr 2025 vom hohen Goldpreis profitieren – denn steigt der Goldpreis, verbessern sich in der Regel Margen und Cashflows vieler Produzenten (NZZ the Market, 08.10.2025). Goldminenaktien bergen aber auch Risiken, wie beispielsweise eine erhöhte Volatilität. Goldminenaktien reagieren oft stärker auf Veränderungen des Goldpreises als das Edelmetall selbst. Ungünstige Marktphasen, geopolitische Ereignisse und wirtschaftliche Unsicherheiten können zu starken Kursschwankungen führen.

Vontobel bietet in der Schweiz mit den Open-End Tracker-Zertifikaten in CHF und USD auf den Solactive Gold Miner Leaders Index Instrumente für ein diversifiziertes Investment in Goldminen-Aktien.

Der zugrunde liegende Index bündelt 20 international führende Goldminenunternehmen und bildet damit einen Querschnitt der etablierten Goldunternehmen ab. Eine Voraussetzung für eine Aufnahme ist, dass die Unternehmen mindestens 70 Prozent ihres Umsatzes mit der Goldproduktion erzielen. Die Gewichtung erfolgt nicht rein nach Marktkapitalisierung, sondern berücksichtigt zusätzlich den Goldumsatzanteil. Gleichzeitig ist das Gewicht einzelner Titel auf maximal 10 Prozent begrenzt.

Durch die Streuung über mehrere Produzenten und Förderregionen lassen sich unternehmensspezifische Risiken wie operative Störungen oder geopolitische Einflüsse teilweise bis zu einem gewissen Grad abfedern. Für die Verwaltung des Produkts fällt eine Managementgebühr von 0,90% p.a. an. Das Produkt ist nicht währungsgesichert, womit neben der Aktien- und Goldpreisdynamik auch der Währungskurs auf die Rendite wirkt. Zudem tragen Anleger das Emittentenrisiko, was bedeutet, dass ein Totalverlust des eingesetzten Kapitals möglich ist, falls der Emittent zahlungsunfähig wird.

Open End Tracker-Zertifikate in CHF & USD auf den Solactive Gold Miner Leaders Index

Barrier Reverse Convertibles in neuem Glanz

In Anbetracht der Rekordstände der Edelmetalle kann bei risikobewussteren Anlegern der Wunsch nach einer risikobewussteren Beteiligung an der Entwicklung dieser Anlageklasse aufkommen. Anstatt direkt auf eine lineare Preisentwicklung zu setzen, rücken Anlageprodukte in den Fokus, die Ertragschancen mit Risikosteuerung verbinden. Mit der Erweiterung des Basiswertuniversums ermöglicht Vontobel nun den Einsatz von Gold, Silber, Platin und Palladium in verschiedenen etablierten Produktkategorien der Renditeoptimierung.

Somit lassen sich neu Eigenschaften klassischer Renditeoptimierungsprodukte gezielt mit den Wertentwicklungen von Edelmetallen verknüpfen. Diese Produktkategorie eröffnet einen Ansatz für Szenarien, in denen Edelmetallpreise eher seitwärts verlaufen oder nur begrenzten Abwärtsdruck erfahren. Auch die Kombination unterschiedlicher Basiswerte innerhalb eines einzelnen Produkts ist möglich.

Ein Beispiel hierfür ist der Barrier Reverse Convertible (BRC). Dieses Produkt kombiniert einen fixen Coupon mit einem bedingten Risikopuffer in Form einer Barriere. Solange der Preis des zugrundeliegenden Basiswerts während der Laufzeit nicht unter diese Barriere fällt (amerikanische Barrierebeobachtung), erhalten Anleger am Laufzeitende den Nennwert zurück, unabhängig davon, ob der Basiswert über oder unter dem Ausübungspreis notiert. Erst bei einer Berührung oder Unterschreitung der Barriere sind Investoren direkt an einer negativen oder positiven Kursentwicklung des Basiswerts beteiligt und können Verluste erleiden. Diese Struktur eignet sich für Marktphasen, in denen von seitwärts tendierenden oder moderat rückläufigen Edelmetallpreisen ausgegangen wird.

Dass ein Barrier Reverse Convertible in diesem Zusammenhang beispielsweise den Basiswert USD per 1 XAU und damit den in US-Dollar notierten Goldpreis besitzt, unterscheidet sich nicht strukturell grundlegend von Produkten auf Aktien oder Indizes.

Der Aufbau solcher Produkte folgt der bekannten Funktionsweise von Barrier Reverse Convertibles. Sie setzen sich aus einer festverzinslichen Komponente und dem Verkauf einer Verkaufsoption (Down-and-In Put) auf den Basiswert zusammen. Die vereinnahmte Optionsprämie trägt zur Finanzierung des Coupons bei. Die Schlussfixierung des Basiswerts (beispielsweise USD per 1 XAU), entscheidet über die Rückzahlung am Laufzeitende.

Wie bei allen Strukturierten Produkten sind jedoch auch Risiken zu berücksichtigen. Neben dem Marktrisiko des Basiswerts tragen Anleger das Emittentenrisiko, da die Rückzahlung von der Bonität des Emittenten abhängt. Bei Edelmetallen, die in einer anderen Währung als der Produktwährung notieren, können zudem Wechselkursschwankungen die Rendite beeinflussen, sofern keine Währungsabsicherung besteht.

Callable Barrier Revers Convertibles auf Edelmetalle

Lizenzhinweis und Haftungsausschluss

Solactive AG («Solactive») ist die Lizenzgeberin des Solactive Gold Miner Leaders Index (des «Index»). Die Finanzinstrumente, die auf dem Index basieren, werden von Solactive in keiner Weise gesponsert, gebilligt, beworben oder verkauft und Solactive gibt keine ausdrückliche oder stillschweigende Zusicherung, Garantie oder Gewährleistung in Bezug auf: (a) die Ratsamkeit, in die Finanzinstrumente zu investieren; (b) die Qualität, Genauigkeit und/ oder Vollständigkeit des Index; und/oder (c) die Ergebnisse, die eine natürliche oder juristische Person durch die Verwendung des Index erhält oder erhalten wird. Solactive übernimmt keine Garantie für die Richtigkeit und/oder Vollständigkeit des Index und haftet nicht für etwaige Fehler oder Auslassungen in Bezug auf den Index. Unbeschadet der Verpflichtungen der Solactive gegenüber ihren Lizenznehmern behält sich Solactive das Recht vor, die Berechnungs- oder Veröffentlichungsmethoden in Bezug auf den Index zu ändern, und Solactive haftet nicht für eine fehlerhafte Berechnungen oder eine falsche, verzögerte oder unterbrochene Veröffentlichungen in Bezug auf den Index. Solactive haftet nicht für entstandene Verluste oder Schäden jeglicher Art, einschliesslich etwa entgangenem Gewinn oder Geschäftsausfall oder besondere, beiläufig entstandene, indirekte oder andere Folgeschäden, die durch die Nutzung (oder die Unmöglichkeit der Nutzung) des Index erlitten wurden oder entstanden sind.