Volatilität und Divergenz auf den Rohstoffmärkten

Der November war geprägt von einer Kombination aus geopolitischen Spannungen und wetterbedingten Sorgen, die die Volatilität an den Rohstoffmärkten anheizten. Edelmetalle, allen voran Silber, legten zu, da die zurückhaltenden Signale der US-Notenbank und ein sich verengender physischer Markt den Optimismus der Anleger schürten. Umgekehrt gerieten Erdöl und raffinierte Produkte unter Druck, da die Hoffnungen auf einen Waffenstillstand zwischen Russland und der Ukraine zunahmen, was die geopolitischen Risikoprämien etwas minderte. Mit Blick auf die Zukunft stellt sich die Frage, welcher Faktor die geopolitischen Risiken oder den bevorstehenden Winter dominieren könnte.

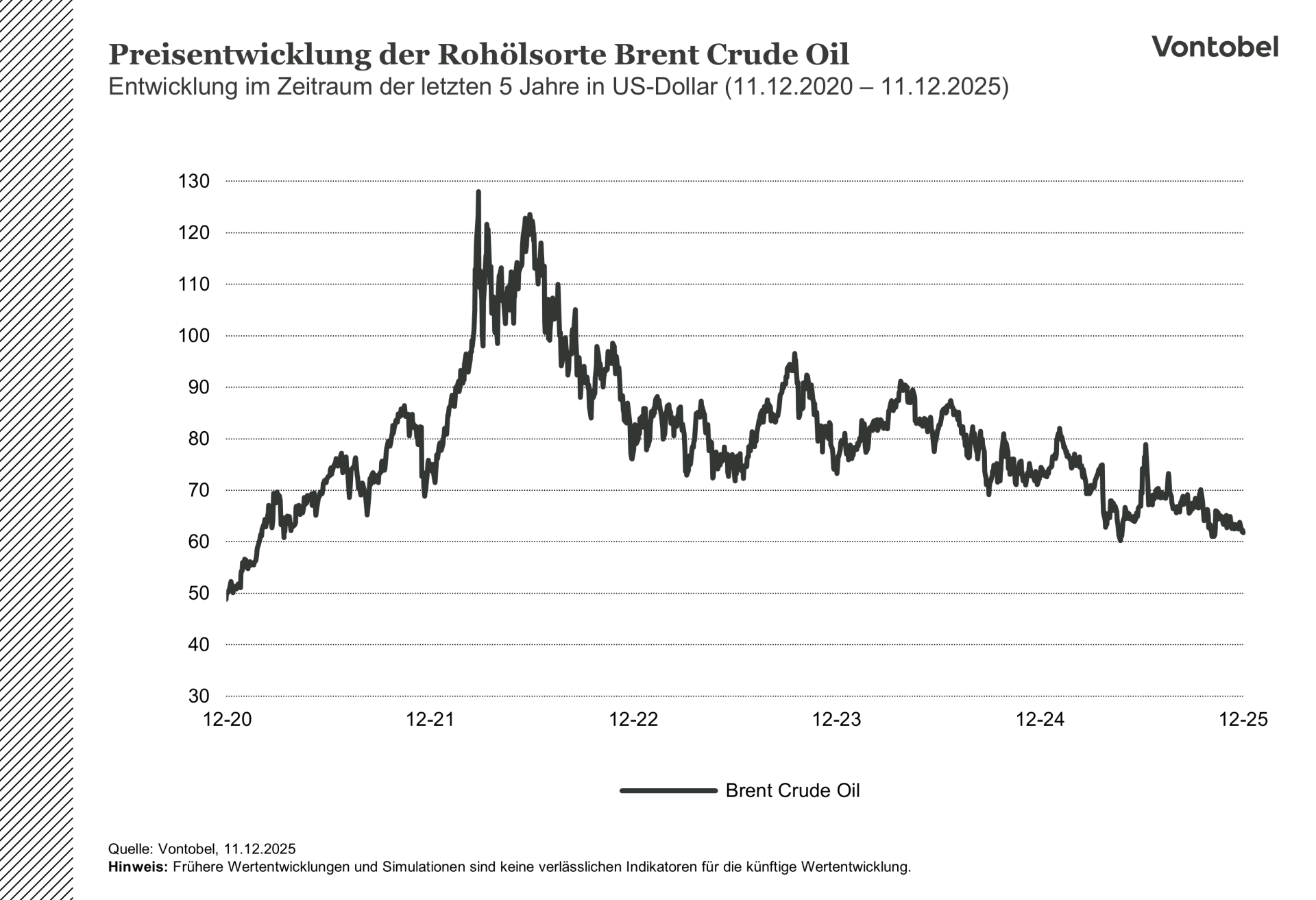

Volatilität beherrscht die Energiemärkte

Im November zeigten die Ölmärkte eine Divergenz, wobei sich raffinierte Ölprodukte (wie Diesel oder Benzin) und Rohöl in der ersten Monatshälfte weitgehend unabhängig voneinander entwickelten. Angeführt wurde die Marktdynamik von Diesel, der zu Beginn des Monats stark anstieg und den Diesel-WTI-Crack-Spread (der Unterschied zwischen dem Preis für Rohöl und dem Preis für daraus raffiniertem Diesel) auf den höchsten Stand des Jahres trieb. Diese Stärke der Raffineriemargen spiegelte die knappen Diesellagerbestände, das bevorstehende europäische Verbot von aus russischem Rohöl hergestelltem Kraftstoff und die US-Sanktionen gegen Rosneft und Lukoil Ende Oktober wider. Geopolitische Faktoren sorgten für zusätzliche Volatilität. Die russischen Rohölexporte erregten grosse Aufmerksamkeit, als bekannt wurde, dass Indien seine Einfuhren von russischem Öl im November um rund 650 000 Barrel pro Tag deutlich reduziert hat, nachdem sie in den letzten Monaten bei über 1.5 Millionen Barrel pro Tag gelegen hatten. Unterdessen unterstrichen die anhaltenden ukrainischen Angriffe auf die russische Ölinfrastruktur die Fragilität der Versorgungsströme. In der zweiten Novemberhälfte geriet Diesel stark unter Druck, als die Hoffnung aufkam, dass es in den kommenden Wochen zu einem Waffenstillstand zwischen Russland und der Ukraine kommen könnte, wodurch die Sanktionen gegen Russland und die Angriffe auf die russische Ölinfrastruktur nachliessen. Alle Ölrohstoffe beendeten den Monat im negativen Bereich zwischen -25 und -4 Prozent.

Mini Futures auf den Brent Crude Oil Future

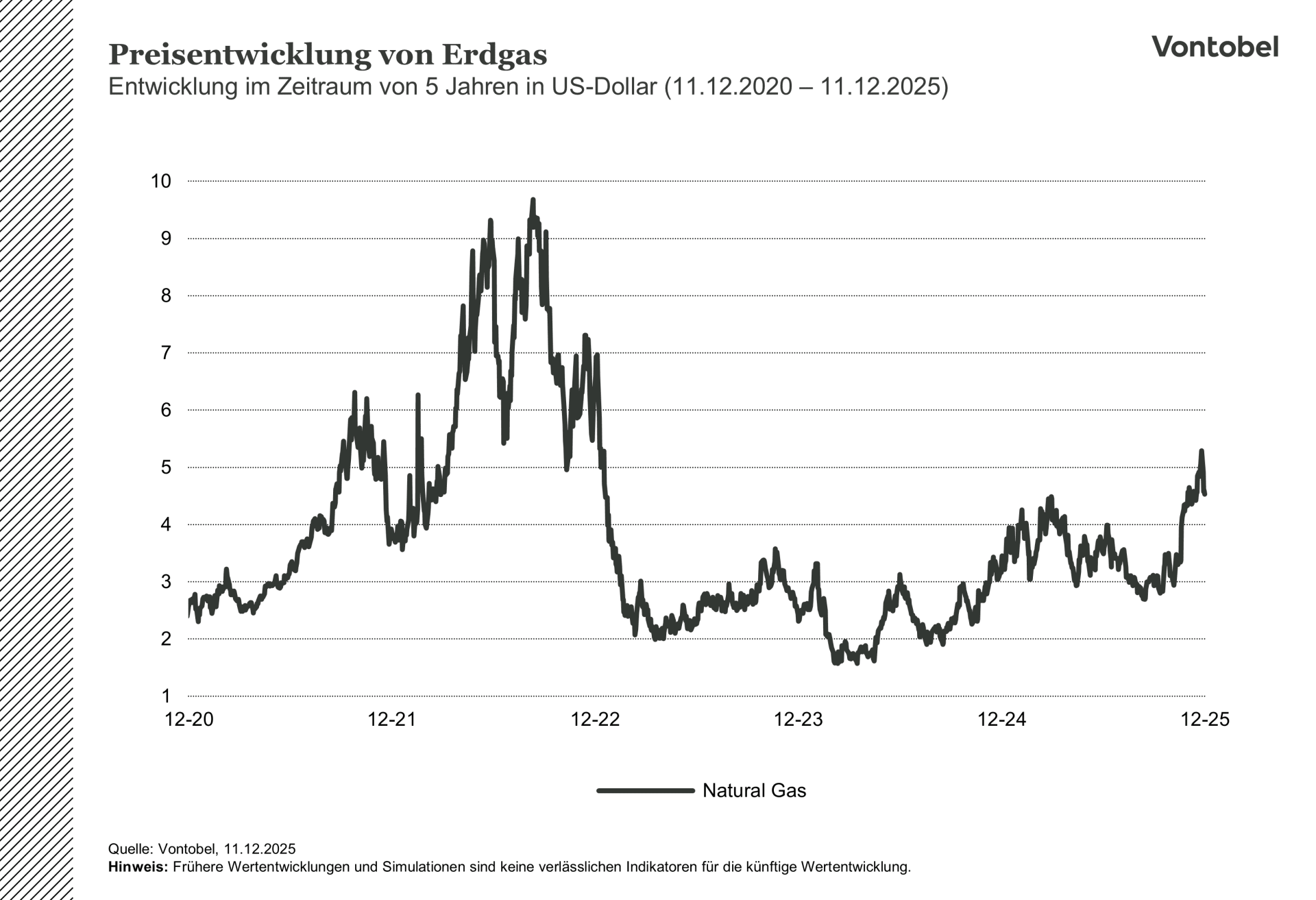

Die Erdgaspreise stiegen im November aufgrund wetterbedingter Risiken stark an (+11 Prozent). Befürchtungen über eine stratosphärische Erwärmung, die ein Ungleichgewicht im Polarwirbel hervorruft, würden dazu führen, dass im Dezember kalte Luft aus der Arktis in die nördliche Hemisphäre strömt. Das Risiko eines überdurchschnittlich kalten Winters in den USA hat die Erdgaspreise deutlich in die Höhe getrieben.

Divergenz zwischen Edel- und Industriemetallen

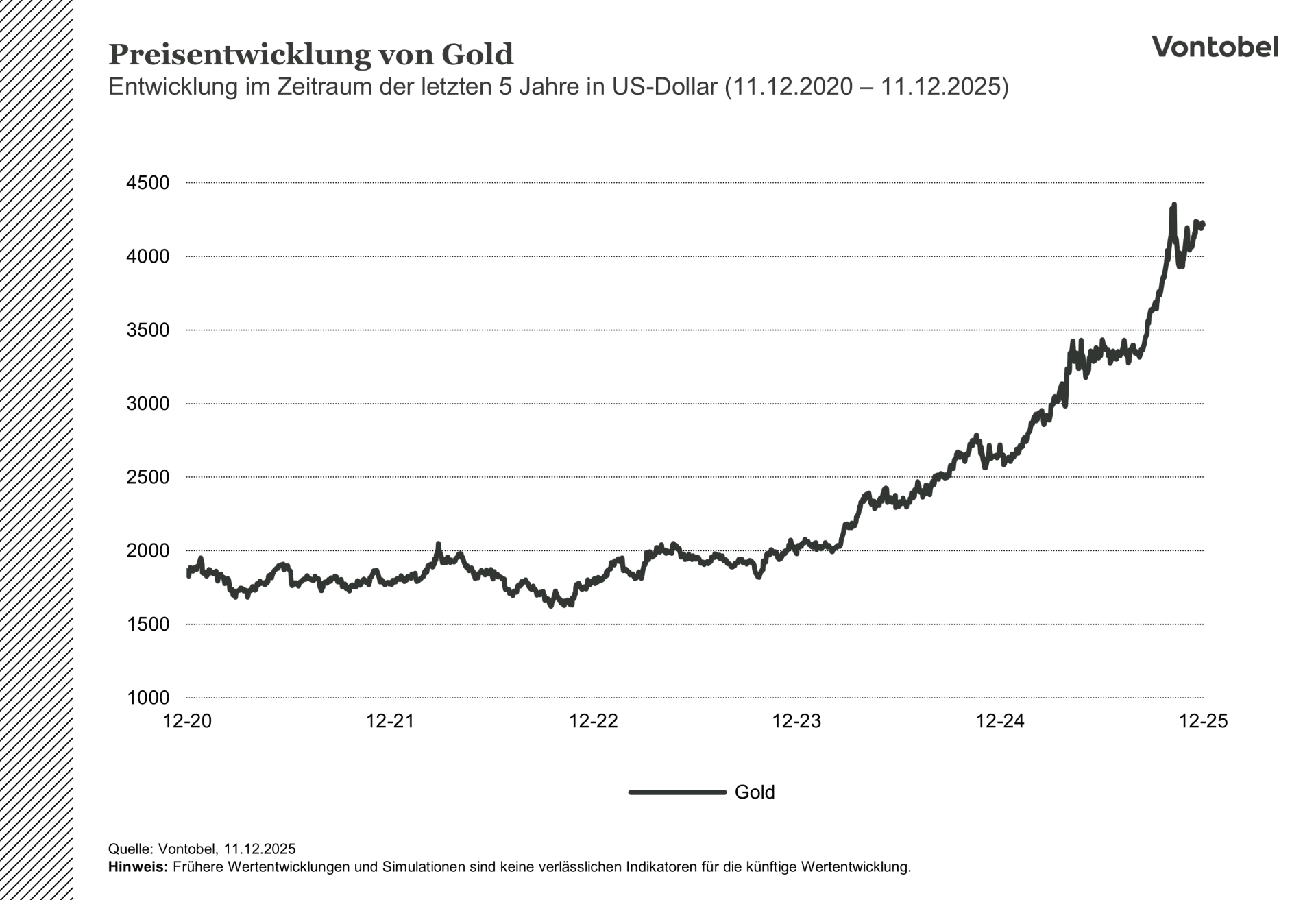

Die Edelmetalle erlebten in den ersten drei Novemberwochen aufgrund fehlender makroökonomischer Daten eine Konsolidierungsphase, bevor sie zum Monatsende eine Erholung erlebten, die durch Äusserungen der FED ausgelöst wurde. Spitzenreiter war Silber, das den Monat mit einem Plus von 17,2 Prozent abschloss, gefolgt von Platin (+7 Prozent), Gold (+5,6 Prozent) und Palladium (+2,3 Prozent). Silber verzeichnete kräftige Zuflüsse bei den börsengehandelten Fonds von fast 2 Prozent, während die COMEX-Bestände den zweiten Monat in Folge zurückgingen, was zu einer Entspannung der Lage auf dem physischen Markt führte. Der Platinpreis wird unterdessen durch ein Defizit und physische Backwardation unterstützt, während Palladium durch ein Überangebot unter Druck gerät. Auf der Goldseite bleiben die Zuflüsse in die börsengehandelten Fonds trotz der Zentralbankkäufe gedämpft, so dass auch Gold anfällig für makroökonomische Schwankungen ist.

Mini Futures auf Gold (Troy Ounce)

Der November war ein ziemlich ereignisloser Monat für Industriemetalle, wobei Kupfer um 2 Prozent stieg und Nickel um 3 Prozent fiel. Bemerkenswert ist, dass immer noch ein Überschuss an Kupfer in die USA fliesst, und zwar aufgrund von Befürchtungen über mögliche Kupferzölle, die Mitte 2026 angekündigt und ab 2027 eingeführt werden sollen. Dies hat dazu geführt, dass die Kupferbestände in den USA ein noch nie dagewesenes Niveau erreicht haben, während in Europa (LME) ein Mangel herrscht. Die weltweiten Bestände sind jedoch weiterhin recht hoch.

Gegensätzliche Trends bei den Soft Commodities

Nach einem Anstieg im Oktober konnten die Getreidepreise ihre Aufwärtsdynamik nicht beibehalten und schlossen im November mit +0,4 Prozent geringfügig höher. Das Hauptgesprächsthema in diesem Sektor ist nach wie vor das Handelsabkommen mit China, das Ende Oktober angekündigt wurde. Allerdings hatte der Markt bereits im Vormonat die Hoffnung auf umfangreiche Lieferungen von Agrarerzeugnissen nach China eingepreist. Nachdem China um den Zeitpunkt der Ankündigung des Handelsabkommens herum einige Sojabohnen gekauft hatte, dauerte es bis zur Monatsmitte, bis weitere Käufe getätigt wurden. Insgesamt kaufte China schätzungsweise 2.5 bis 3.0 Millionen Tonnen US-Sojabohnen mit Lieferung im Dezember und Januar. Nach dem asiatischen Gipfeltreffen kündigte die US-Regierung den Kauf von weiteren 12 Millionen Tonnen Sojabohnen bis zum Ende des Jahres an. China ist mit Bohnen aus Südamerika gut ausgestattet, und die US-Käufe, bis Mitte Januar brasilianische Sojabohnen auf den Markt kommen, sind reine Kulanzkäufe.

Mini Futures auf den Soybean Future

Ausblick

Ein möglicher Waffenstillstand zwischen Russland und der Ukraine bleibt ein entscheidender Faktor für Öl und Raffinerieprodukte. Zwar wird kurzfristig nicht mit bedeutenden Fortschritten bei den Friedensverhandlungen gerechnet, doch haben die Gespräche Anfang Dezember in Moskau die Markterwartungen steigen lassen. Sollte ein Friedensabkommen zustande kommen und die Sanktionen gegen Russland aufgehoben oder einfach nicht durchgesetzt werden, könnten Raffinerieprodukte einen starken Ausverkauf erleben, wobei auch Rohöl unter Druck geraten könnte. Ohne geopolitische Risikoprämien ist das zugrunde liegende Gleichgewicht zwischen Angebot und Nachfrage eindeutig rückläufig: Ein robustes OPEC- und ein beträchtliches Nicht-OPEC-Angebotswachstum dürften bis zur ersten Hälfte des Jahres 2026 zu einem übermässigen Aufbau der Lagerbestände führen.

Bei Industriemetallen ist die Schlüsselfrage, ob sich Chinas Exportleistung nach den schwachen Oktoberdaten weiter abschwächen wird. Sollte Chinas Exportmotor weiter an Schwung verlieren, könnte der Sektor kurzfristig mit Gegenwind rechnen. Allerdings würde ein Abschwung wahrscheinlich nur so lange anhalten, bis die chinesische Regierung ihre Konjunkturmassnahmen verstärkt. Bei Getreide wird die Erfüllung des Handelsabkommens zwischen den USA und China mit Sojabohnenkäufen von entscheidender Bedeutung sein.