Investors’ Outlook: Ein neues Kapitel

Während die Handelsspannungen zwischen den USA und China nachliessen und der Shutdown schliesslich beendet wurde, bleibt die Unsicherheit in Bezug auf die Zukunft von Technologieunternehmen und digitalen Währungen bestehen. Die Frage bleibt: Wie nachhaltig sind die aktuellen Boom-Zyklen in der KI und welche globalen Machtverschiebungen könnten die nächsten Jahre prägen? Ein Blick auf die geopolitischen und wirtschaftlichen Entwicklungen zeigt, dass sich die Weltordnung zunehmend in Richtung Multipolarität verschiebt – mit Folgen für Investoren und Märkte weltweit.

Eine volatile Passage für die Märkte

Der November brachte Volatilität, da sich die Verbesserung der Handelsbeziehungen und das Ende des längsten Regierungs-Shutdowns in der Geschichte der USA mit einer schwankenden Stimmung gegenüber KI und Kryptowährungen überschnitten.

Die Handelsspannungen liessen nach, als sowohl die USA als auch China Zugeständnisse machten und die USA die Zölle auf über 200 Lebensmittel- und Getränkeprodukte senkten. Zudem haben sich die USA vorläufig bereit erklärt, die Zölle für die Schweiz zu reduzieren. Diese Schritte signalisierten, dass nun potenziell mit weniger Störungen des globalen Handels zu rechnen ist. Umfragen zeigten, dass die Sorge um steigende Lebenshaltungskosten Donald Trumps Zustimmungswerte belastete und den republikanischen Kandidaten bei den jüngsten Wahlen schadete.

Der 43-tägige Shutdown der US-Regierung endete mit einem Finanzierungspaket, das den Regierungsbetrieb bis zum 30. Januar sicherstellt. Während des Stillstands stellten die Statistikämter ihre Tätigkeit ein, wodurch sich mehrere Publikationen für September verzögerten und die Erhebung der Daten für Oktober ausfiel. Nachdem der Betrieb nun wieder aufgenommen wurde, können die Märkte in den kommenden Wochen mit einer Flut neuer Daten rechnen, auch wenn die Anleger deren Zuverlässigkeit möglicherweise infrage stellen werden. Diese Entwicklungen wurden teilweise von der wachsenden Skepsis der Anleger gegenüber KI-bezogenen Aktien überschattet, da sie befürchten, dass sich die Hausse einer Blase nähern könnte. Kryptowährungen erlebten einen Ausverkauf in Höhe von einer Billion US-Dollar.

Die Geldpolitik dürfte im nächsten Jahr unterstützend bleiben. Die politischen Entscheidungsträger dürften eine wachstumsfreundliche Haltung einnehmen und daran arbeiten, die politische Unsicherheit zu verringern. Inmitten der Debatten darüber, ob die US-Notenbank im Dezember die Zinsen senken wird oder noch nicht, konzentriert sich die Multi Asset Boutique eher darauf, ob die Währungshüter weiterhin grundsätzlich entschlossen bleiben, eine Zinssenkung einzuleiten. Das Team rechnet zudem mit breiteren Bemühungen zur Verringerung der Unsicherheit, da sich die USA den Zwischenwahlen nähern. Anzeichen dafür sind bereits in Trumps Rücknahme der Lebensmittelzölle, seinem versöhnlicheren Ton gegenüber Handelspartnern wie China und der Schweiz sowie seiner seltenen Anerkennung sinkender Zustimmungswerte zu erkennen.

Multipolarität – Die neue Weltordnung

Seit Jahrhunderten wird die globale Ordnung vom Aufstieg und Fall grosser Mächte geprägt –angetrieben von wirtschaftlicher Dominanz, industriellen Revolutionen und sich wandelnden geopolitischen Allianzen. Das 19. Jahrhundert stand unter dem Zeichen der Pax Britannica (1815 – 1914), einer Phase relativer Stabilität unter britischer See- und Wirtschaftsmacht, getragen von der industriellen Revolution und kolonialer Expansion. Diese Ordnung zerfiel zu Beginn des 20. Jahrhunderts, als Grenzen, Volkswirtschaften und Bündnisse im Chaos zweier Weltkriege aus den Fugen gerieten. Die Nachkriegszeit mündete in den Kalten Krieg (1947 – 1991), eine Epoche, die vom ideologischen und militärischen Ringen zwischen den USA und der Sowjetunion bestimmt wurde.

Mit dem Fall der Berliner Mauer stiegen die USA zur unangefochtenen Weltmacht auf und leiteten die Pax Americana ein – eine Phase US-geführter Globalisierung und wirtschaftlicher Integration.

Seit den frühen 2000er Jahren zeigt die Pax Americana jedoch deutliche Ermüdungserscheinungen. Ein erster markanter Einschnitt erfolgte 2001, als China der Welthandelsorganisation (WHO) beitrat, seinen Aufstieg zur globalen Wirtschaftsmacht beschleunigte und die US-Dominanz im Welthandel infrage stellte. Chinas 2013 lancierte Belt-and-Road-Initiative dehnte seine wirtschaftliche und geopolitische Reichweite zusätzlich aus, indem sie Infrastrukturprojekte finanzierte – insbesondere in Schwellenländern.

Die schrittweise Erosion der Pax Americana lässt sich klar an Daten ablesen. China ist zur zweitgrössten Volkswirtschaft der Welt aufgestiegen und erreicht inzwischen eine Grössenordnung, die mit der gesamten Europäischen Union vergleichbar ist. Die USA bleiben zwar die grösste Volkswirtschaft, doch ihre Dominanz hat in wichtigen Bereichen nachgelassen. Ihr Anteil an der globalen Wertschöpfung im verarbeitenden Gewerbe sank von 25 Prozent im Jahr 2000 auf 17 Prozent im Jahr 2023, und ihr Anteil an den weltweiten Militärausgaben fiel im selben Zeitraum von 53 Prozent auf rund 43 Prozent.

Auch die Stimmungslage zeigt eine Verschiebung, denn die Finanzkrise von 2008 legte Schwachstellen des US-geführten Systems offen, erschütterte das internationale Vertrauen in das amerikanische Wirtschaftsmodell und veranlasste viele Regierungen, ihre wirtschaftlichen Partnerschaften breiter aufzustellen. Die Wahl von Donald Trump im Jahr 2016 und erneut 2024 markierte einen weiteren Wendepunkt, da seine «America First»-Politik und der Rückzug aus multilateralen Abkommen eine Abkehr von jener stabilisierenden Rolle signalisierten, die die USA über Jahrzehnte in globalen Angelegenheiten eingenommen hatten.

Eine aktuelle Ipsos-Umfrage in 29 Ländern vom April 2025 belegt den Rückgang des weltweiten Ansehens der USA. Auf die Frage, ob die USA künftig einen positiven Einfluss auf das Weltgeschehen haben werden, stimmten nur 46 Prozent zu – deutlich weniger als die im September / Oktober 2024, kurz vor Trumps Wiederwahl, verzeichneten 59 Prozent. Besonders stark ist der Reputationsverlust in Ländern, die lange als enge Verbündete galten: So fiel der Anteil der Befragten mit einem positiven Bild der USA im Nachbarland Kanada von 52 Prozent auf lediglich 19 Prozent.

Zudem deutet vieles darauf hin, dass die Amerikaner selbst der traditionellen Rolle ihres Landes als «Weltpolizei» zunehmend überdrüssig werden. Die zwischen 2017 und 2022 durchgeführte World Values Survey zeigt eine deutliche Generationenkluft beim Thema militärisches Engagement. Die Frage, ob sie bereit wären, in einem Krieg für ihr Land zu kämpfen, bejahten nur 41 Prozent der 15 bis

24-Jährigen, während 72 Prozent der 55 bis 64-Jährigen ihre Bereitschaft erklärten. Damit weichen die USA deutlich vom Durchschnitt der 91 befragten Länder ab, in denen 68,5 Prozent der jüngeren und 64 Prozent der älteren Befragten kampfbereit waren. In China war die Bereitschaft um einiges ausgeprägter: Rund 90 Prozent aller Befragten gaben an, im Konfliktfall dienen zu wollen. Diese Entwicklung wirft eine entscheidende Frage auf: Wie wird die neue Weltordnung in den kommenden Jahren aussehen?

Unipolarität, Bipolarität und Multipolarität – ein Verständnis globaler Machtverschiebungen

Die Konzepte der Unipolarität, Bipolarität und Multipolarität helfen, die aktuellen Verschiebungen in der globalen Machtdynamik zu verstehen. Unipolarität beschreibt eine Welt, die von einer einzigen Supermacht dominiert wird – wie in der Ära der Pax Americana. Bipolarität bezeichnet ein System, in dem zwei dominierende Mächte oder Blöcke um Einfluss konkurrieren, wie während des Kalten Krieges zwischen den USA und der Sowjetunion. Multipolarität hingegen ist durch eine Machtverteilung auf mehrere einflussreiche Staaten oder Blöcke gekennzeichnet und führt zu einem fragmentierteren, wettbewerbsintensiveren globalen Umfeld.

Warum Multipolarität – und nicht Bipolarität?

Für manche weckt die zunehmende Rivalität zwischen den USA und China Erinnerungen an die ideologischen Konfrontationen des Kalten Krieges und die Sorge vor einer Rückkehr zu einer bipolaren Weltordnung. Die gegenwärtige globale Landschaft ist wahrscheinlich treffender als multipolar beschrieben.

Warum? Erstens sind gemäss der Multi Asset Boutique weder China noch die USA tatsächlich bereit für eine bipolare Welt. Im Falle Chinas zeigt sich dies besonders deutlich, wenn man das wirtschaftliche und militärische Gewicht des mutmasslichen chinesischen Lagers (China, Russland, Iran) dem westlichen Lager (USA, EU, Grossbritannien, Kanada, Australien, Japan, Südkorea) gegenüberstellt. Gemessen am weltweiten BIP entfielen 2024 rund 19 Prozent auf das chinesische Lager, während das westliche Lager etwa 56 Prozent ausmachte. Die logische Konsequenz für Chinas exportorientierte Wirtschaft? Sie benötigt Märkte jenseits des eigenen «Bündnisses». Ein ähnliches Bild ergibt sich bei den Militärausgaben: Das westliche Lager trägt rund 57 Prozent der weltweiten Ausgaben bei, das chinesische lediglich etwa 18 Prozent.

Die USA wiederum haben – anders als im Kalten Krieg – aus Sicht der Multi Asset Boutique ein ureigenes Interesse daran, die Handelsbeziehungen zu China aufrechtzuerhalten. Dies betrifft insbesondere die quasi-monopolistische Stellung Chinas im Markt für Seltene Erden, die für die Herstellung von Magneten, Katalysatoren und Leuchtstoffen unverzichtbar sind und in der erneuerbaren Energiegewinnung, Elektronik und Verteidigungstechnik eingesetzt werden. China verfügt Schätzungen zufolge über die Hälfte der weltweiten Seltenerdreserven und produziert 69 Prozent der globalen Förderung sowie 92 Prozent der Raffination; zudem dominiert es mit 98 Prozent die weltweite Magnetproduktion.

Abgesehen von Fragen der Bereitschaft verhalten sich die USA auch nicht so, als strebten sie eine bipolare Welt an. Washington hat zahlreiche Länder mit Zöllen belegt – unabhängig davon, ob sie als (potenzielle) Verbündete gegen China in Frage kommen.

Für eine multipolare Ordnung spricht zudem die etwas abweichende Haltung europäischer Verbündeter zur Frage, ob China eine militärische Bedrohung darstellt. Während mehr als 60 Prozent der befragten US-Personen China als grosse Bedrohung der inneren Sicherheit sehen, teilen nur 7 Prozent der Deutschen diese Einschätzung; 51 Prozent betrachten China überhaupt nicht als militärische Gefahr.

Die multipolare Welt wird besonders sichtbar, wenn man die Perspektiven regionaler Mächte betrachtet. Auf die Frage, welchem Block sich ihr Land anschliessen sollte, wenn sie zwischen dem amerikanischen und dem chinesischen Lager wählen müssten, zeigten sich über 35 Prozent der indonesischen und mehr als 33 Prozent der russischen Befragten unentschlossen. In Saudi-Arabien bevorzugte etwa die Hälfte den amerikanischen Block, während 38 Prozent eine Annäherung an China befürworteten. Dies deutet darauf hin, dass viele Länder ihre Bündnisse nicht ideologisch, sondern pragmatisch wählen – und dabei wirtschaftlichen sowie sicherheitspolitischen Interessen Vorrang einräumen. Ein weiteres Beispiel hierfür bot die UN-Abstimmung im Mai 2022 zur Verurteilung der russischen Invasion in der Ukraine: Eine Mehrheit stimmte zwar zu, doch 34 Länder – darunter einflussreiche Akteure wie Indien, Vietnam und Südafrika – enthielten sich, und sechs stimmten gar dagegen.

Sicherheitspolitische Konsequenzen der neuen Weltordnung

Das Entstehen einer neuen multipolaren Weltordnung hat sicherheitspolitische Auswirkungen auf globaler wie nationaler Ebene. Weltweit fällt auf, dass das Fehlen einer einzigen dominanten Macht, die Stabilität gewährleisten könnte, mit einer höheren Zahl bewaffneter Konflikte einhergeht. Nach Angaben des Uppsala Conflict Data Program ist die Zahl der zwischenstaatlichen und internationalisierten innerstaatlichen Konflikte von einstelligen Werten in den frühen Jahren der Pax Americana auf mehr als 50 Konflikte seit 2019 gestiegen.

Die zunehmende Zahl von Konflikten muss jedoch nicht bedeuten, dass ein Dritter Weltkrieg unmittelbar bevorsteht. Statt gross angelegter Weltkriege hat die Verbreitung von Atomwaffen – geschätzt 4309 Sprengköpfe in Russland, 3700 in den USA und 600 in China – die Natur der Konflikte hin zu Stellvertreterkriegen verschoben, in denen Grossmächte indirekt über regionale Verbündete konkurrieren und damit die Instabilität fragiler Staaten weiter verschärfen.

Auf nationaler Ebene sehen sich viele Länder, insbesondere in Europa, mit steigenden Sicherheitsausgaben konfrontiert, da sie ihre Verteidigungsfähigkeiten angesichts wachsender Bedrohungen und sinkender amerikanischer Sicherheitsgarantien stärken müssen. Daten des Stockholm International Peace Research Institute zufolge haben alle NATO-Mitglieder ausser den USA ihre Militärausgaben als Anteil am BIP im vergangenen Jahrzehnt erhöht.

Auch in Asien dürften die Verteidigungskosten künftig steigen. Jahrzehntelang hatten die USA durch ein weit verzweigtes Netz von Luft- und Marinestützpunkten im Nahen Osten eine starke Präsenz und fungierten in der Region als Sicherheitsgarant. Veränderte sicherheitspolitische Prioritäten und neue Dynamiken in den Beziehungen zu den Gastgeberstaaten haben jedoch zu einer Neuordnung der Standorte und Aufgaben der US-Streitkräfte geführt, was umso relevanter ist, als ein Grossteil des nahöstlichen Öls inzwischen nach Asien fliesst, allen voran nach China und Indien.

Schliesslich ist Taiwan zu einem neuen Risikofaktor geworden, den es zu beobachten gilt. Chinas Anspruch auf die Insel ist keineswegs neu. Obwohl Taiwan seit 1949 als faktisch selbstverwaltete Demokratie existiert, betrachtet die Volksrepublik es weiterhin als Teil ihres Staatsgebiets im Rahmen der Ein-China-Politik. In den vergangenen Jahren haben sich die Spannungen jedoch deutlich verschärft, auch aufgrund des technologischen Wettlaufs um die Vorherrschaft in der Halbleiterindustrie. Taiwan spielt hier eine Schlüsselrolle, da es mehr als 60 Prozent der weltweiten Halbleiterfertigung ausmacht sowie über 90 Prozent der modernsten Chips herstellt.

Das Multi Asset Team sieht ein wachsendes Risiko, dass China eines Tages versuchen könnte, Taiwan einzunehmen – und je stärker das Land wird, desto grösser ist die Wahrscheinlichkeit eines solchen Szenarios (das in einer unipolaren Welt weit weniger denkbar gewesen wäre). Noch ist China zu isoliert und militärisch nicht stark genug, um entschlossen handeln zu können, doch je länger es zuwartet, desto stärker entfernt sich die taiwanische Bevölkerung von einer chinesischen Identität. Nach Angaben des Election Study Center der Universität Chengchi identifizierten sich 2025 mehr als 62 Prozent der Befragten als Taiwaner, gegenüber nur 17 Prozent bis 20 Prozent in den frühen 1990er Jahren. Der Anteil jener, die sich als Chinesen verstehen, sank dagegen von 25 Prozent auf 2,3 Prozent. Diese Entkopplung zeigt sich auch im Handel: 2021 entfielen noch 30 Prozent der taiwanischen Exporte auf China, Ende 2025 waren es nur noch 16 Prozent, während die Exporte Taiwans in die USA im gleichen Zeitraum von 15 Prozent auf über 27 Prozent stiegen.

Wirtschaftliche Konsequenzen der neuen Weltordnung

Die wirtschaftlichen Auswirkungen einer multipolaren Welt hängen stark von der jeweiligen Perspektive ab. Optimisten argumentieren, dass der Wettbewerb der Grossmächte Investitionen beflügeln könnte, da Länder in einen neuen technologischen Wettlauf eintreten; dass breitere Diversifizierung die Abhängigkeit von einer einzigen wirtschaftlichen Führungsmacht verringert; und dass Aussenpolitik nüchtern betrachtet werden müsse – ohne dauerhafte Freunde oder Feinde, sondern geleitet von nationalen Interessen.

Pessimisten hingegen warnen, dass die zunehmende politische Unsicherheit einer multipolaren Ordnung Unternehmen und Konsumenten dazu veranlassen könnte, Entscheidungen aufzuschieben; dass neue Handelshemmnisse das Wachstum dämpfen; und dass globale Lieferketten verwundbarer werden, wenn kein einzelner Hegemon mehr als ordnende Kraft fungiert. Zudem sehen sie die Gefahr vermehrter Konflikte, darunter auch Stellvertreterkriege.

Die potenziellen Gewinner der neuen Weltordnung

Drei Gruppen von Ländern in einer multipolaren Welt dürften besonders profitieren.

Aufstrebende Regionalmächte

In einer multipolaren Ordnung intensiviert sich häufig der Wettbewerb der Grossmächte um Einfluss, Handelsbeziehungen und Investitionen. Schwellenländer können diese Rivalität nutzen, um bessere Handelsabkommen auszuhandeln, ausländische Direktinvestitionen anzuziehen und Zugang zu fortschrittlichen Technologien zu erhalten. Beispiele sind Indien, Brasilien und Indonesien.

Rohstoffreiche Staaten

Länder mit umfangreichen natürlichen Ressourcen gewinnen an strategischer Bedeutung, wenn mehrere Mächte um Zugang konkurrieren, was zu höheren Einnahmen und besseren Konditionen für rohstoffexportierende Staaten führen kann. Beispiele sind Saudi-Arabien, die Vereinigten Arabischen Emirate und Chile.

Neue Produktionsknotenpunkte

Staaten, die ihre Handelsstrukturen breiter aufstellen und ihre Abhängigkeit von einer dominanten Macht – etwa den USA oder China – reduzieren, können ein ausgewogeneres Wachstum erzielen. Niedrigkostenländer haben zudem die Chance, ihren Anteil an der globalen Industrieproduktion auszuweiten, da die grossen Mächte durch ihre geopolitischen Rivalitäten gebunden sind. Beispiele sind Vietnam, Bangladesch und Polen.

Allerdings gilt gemäss der Multi Asset Boutique, dass Länder, die diese Chancen nutzen wollen, zunächst ihre «Hausaufgaben» machen müssen: Sie sollten ihre institutionellen Grundlagen stärken, strukturelle Schwächen angehen und nachhaltige Entwicklung fördern. Nur so können sie sich als verlässliche und leistungsfähige Akteure auf der globalen Bühne etablieren.

Zwischen den Zeilen lesen

Durch den Shutdown der US-Regierung fehlen wichtige Konjunkturdaten, sodass Anleger den Zyklus ohne die gewohnten Indikatoren einschätzen müssen. Die Märkte reagieren daher stärker auf Schlagzeilen und Zentralbankaussagen, was die Volatilität trotz stabiler Grundlagen erhöhen kann.

Die Märkte hatten ihre Erwartungen an eine dritte Zinssenkung in Folge zunächst zurückgeschraubt, da Vertreter mit einer restriktiven Haltung gewarnt hatten, dass die Inflation weiterhin zu hoch sei. Die implizite Wahrscheinlichkeit einer weiteren Senkung um einen Viertelpunkt fiel von fast 70 Prozent auf rund 30 Prozent. Mittlerweile hat sich das Bild jedoch erneut gedreht. Eine Reihe eher locker klingender Aussagen wichtiger Fed-Vertreter, die auf eine Abkühlung am Arbeitsmarkt verwiesen, hat diese Wahrscheinlichkeit wieder steigen lassen. Händler haben damit eine Kehrtwende vollzogen. Ob die Fed im Dezember erneut senkt oder nicht: Fed-Chef Jerome Powell muss einen gespaltenen Ausschuss mit nur wenigen verfügbaren Daten zusammenhalten.

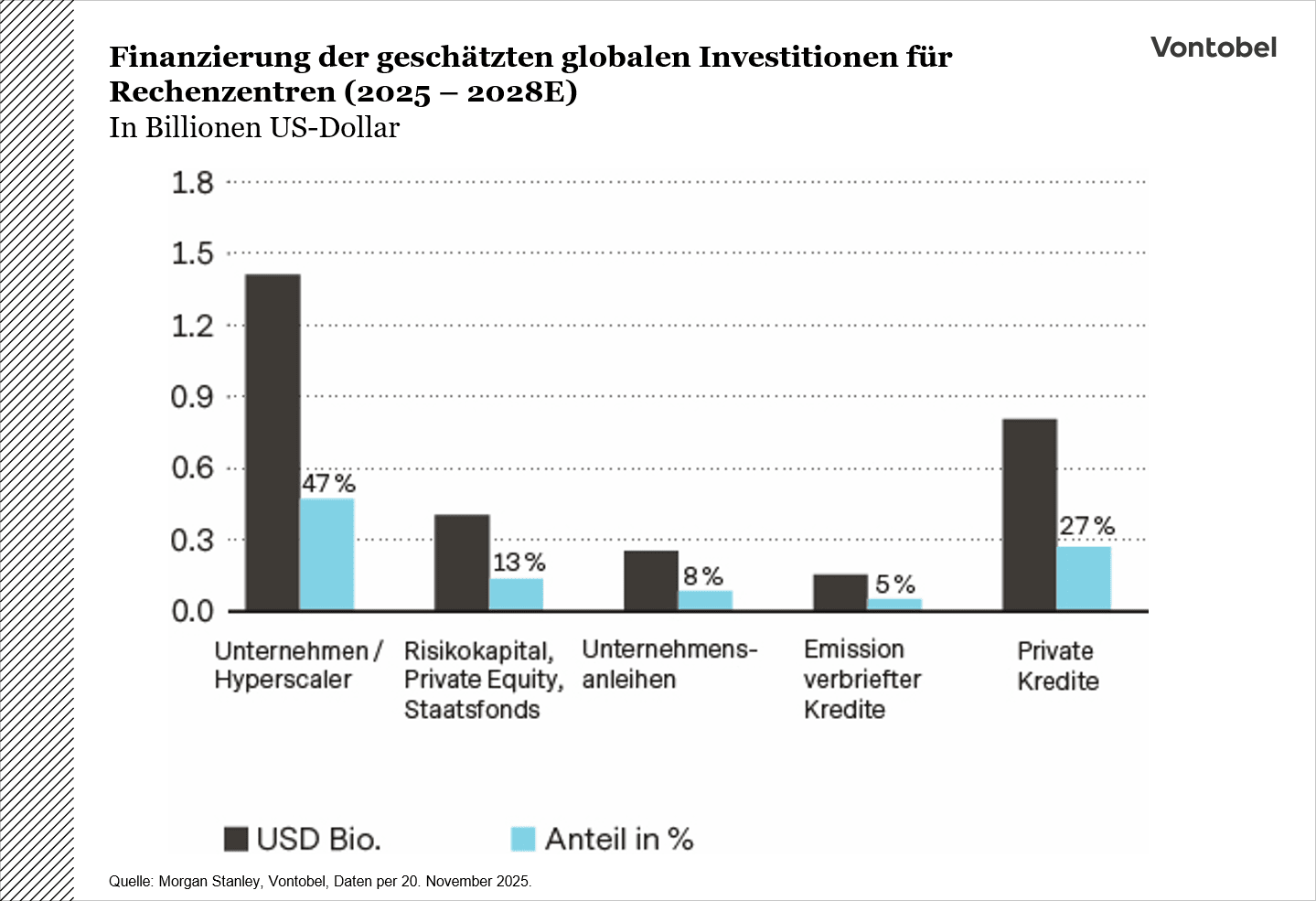

Der Anleihenmarkt trifft auf den KI-Superzyklus

Seit September haben Oracle, Microsoft, Meta, Alphabet und Amazon KI- und Cloud-bezogene Anleihen im Wert von rund 88 Milliarden US-Dollar verkauft. Oracle konnte im September 18 Milliarden US-Dollar beschaffen, Meta emittierte in seiner bislang grössten Transaktion Anleihen im Wert von 30 Milliarden US-Dollar mit Laufzeiten von 5 bis 40 Jahren, Alphabet verkaufte Anfang November Anleihen im Wert von 25 Milliarden US-Dollar und Amazon folgte mit 15 Milliarden US-Dollar. Meta half ausserdem dabei, ein Private-Debt-Paket in Höhe von 27 Milliarden US-Dollar für den KI-Rechenzentrumscampus Hyperion zu schnüren, das hauptsächlich durch Private-Credit- und Anleihenfonds über ein Joint Venture finanziert wurde. Zwar bleibt Metas Bilanz unbelastet, doch das Muster ist klar: Die KI-Infrastruktur wird zunehmend über langfristige Anleihen statt über Rücklagen oder Eigenkapital finanziert. Diese Unternehmen emittieren nicht, weil ihnen die Liquidität fehlt. Für die KI sind enorme Vorabinvestitionen in Rechenzentren, Strom, Netzwerke und GPUs (engl. Graphics Processing Unit) erforderlich, und Anleihen mit langer Laufzeit passen natürlich gut zu diesen langlebigen Vermögenswerten. Mit starken Bilanzen und einer geringen Nettoverschuldung können Investment-Grade-Anleihen helfen, die Finanzierungskosten zu senken, Liquiditätspuffer zu erhalten und dennoch Spielraum für Rückkäufe und Dividenden zu lassen. Für Anleiheninvestoren bedeutet dies ein höheres Angebot an langfristigen, KI-bezogenen Anleihen erstklassiger Emittenten.

Am kurzen Ende scheinen die Anleihen nach wie vor eine hochwertige Rendite zu bieten. Am langen Ende der Kurve setzt man darauf, dass der Superzyklus der KI-Investitionen die künftigen Cashflows so stärkt, dass ein 30- -bis 40-jähriges Big-Tech-Exposure auch bei engen Renditeaufschlägen tragfähig bleibt. Letztlich zwingen diese Angebote Anleiheninvestoren dazu, sich dieselbe Frage zu stellen wie Aktienanleger: Wie nachhaltig ist der KI-Investitionsboom?

Die Seiten blättern ungestüm – aber die Bindung hält

Die Angst vor einer KI-Blase wächst, da zunehmend die Frage nach der Monetarisierung und Finanzierung von KI-Investitionen in den Fokus rückt und die wachsende Schuldenfinanzierung klarer sichtbar wird.

Anfang November waren viele Voraussetzungen für eine weithin erwartete Marktkonsolidierung bereits erfüllt: Teile des Aktienmarktes markierten neue Höchststände, die Bewertungen in den USA näherten sich ihren höchsten Niveaus seit 15 Jahren, und die Marktbreite blieb gering. Technologie- und KI-Aktien, insbesondere die grössten US-Mega-Caps, bestimmen seit Jahresbeginn die Performance, sodass ein Rückgang unvermeidlich erscheint – offen ist nur der Zeitpunkt.

Auch die Debatte über eine mögliche KI-Blase wird mit zunehmender Dringlichkeit geführt. Die Umsatzpotenziale dieser noch reifenden Technologie sind bislang nur schemenhaft sichtbar. Der sprunghafte Anstieg der Investitionsausgaben für künstliche Intelligenz sowie die Vielzahl an Finanzierungswegen, von Anleihenemissionen über Risikokapital bis hin zu «kreativeren» ausserbilanziellen Strukturen, haben ebenfalls Zweifel aufkommen lassen.

Aus Umsatzperspektive ist zu bedenken, dass wir uns noch in der frühen Einführungsphase von KI befinden. Investitionen in Infrastruktur sind unerlässlich, um zukünftiges Wachstum, die Nutzung durch Unternehmen und Konsumenten sowie kontinuierliche Innovation zu ermöglichen. Trotz der begrenzten Sichtbarkeit sind die Einnahmen aus KI bereits erheblich und wachsen rasant, bei einer geschätzten Marktdurchdringung von unter 1 Prozent.

Das zugrunde liegende Umsatzwachstum, die Margenstrukturen, der operative Cashflow und die Investitionsintensität (CAPEX) der meisten Hyperscaler sind nach wie vor solide. Dies ist ein weiterer deutlicher Unterschied zur Dotcom-Ära. Es wird erwartet, dass die für die nächsten drei Jahre prognostizierten kumulierten Investitionen in KI-Infrastruktur von rund 3 Billionen US-Dollar überwiegend aus internen Mitteln – also dem operativen Cashflow und Private Equity – finanziert werden und nur etwa zu 40 Prozent aus privaten Krediten oder Anleihenemissionen. Obwohl die Emission von Technologieanleihen zuletzt zugenommen hat, insbesondere bei Hyperscalern bleibt die Nettoverschuldung des Sektors insgesamt unter Kontrolle. Die aktuellen Preise für Credit Default Swaps deuten lediglich vereinzelt auf moderate Spannungen hin und liegen weit unter den Niveaus früherer Blasen.

Trotz der jüngsten Volatilität dürfte der allgemeine Aufwärtstrend an den Aktienmärkten intakt bleiben. Legt man die historische Entwicklung zugrunde, sind Korrekturen von 5 Prozent bis 10 Prozent während Einführungs- -phasen neuer Technologien ein normaler Bestandteil intakter Hausse-Märkte und kein Hinweis auf eine grundlegende Verschlechterung.

US-Soja interessiert China nicht die Bohne

Einst nur ein Grunderzeugnis der amerikanischen Landwirtschaft, stehen Sojabohnen heute im Zentrum einer Auseinandersetzung, die ein ganz neues Kapitel im Welthandel aufschlägt. Im Handelskrieg zwischen den USA und China wurde diese unscheinbare Hülsenfrucht zum Symbol wirtschaftlicher Macht, und die Landwirte gerieten zwischen die Fronten.

Die USA sind ein bedeutender Akteur auf dem Sojabohnenmarkt. 2024 produzierten sie rund 118 Millionen Tonnen und waren damit nach Brasilien (169 Millionen Tonnen) der zweitgrösste Erzeuger weltweit. Da die US-Sojabohnenproduktion die Inlandsnachfrage übersteigt, wird etwa die Hälfte der Ernte exportiert.

Es ist jedoch China, das in dieser Geschichte den Ton angibt. Angetrieben durch seinen Grossen Viehsektor (China ist der weltweit grösste Schweinefleischproduzent) und seine dominante Aquakulturindustrie (die grösste weltweit) importiert das Land jährlich über 100 Millionen Tonnen Sojabohnen. Historisch ging die Hälfte der US-Sojabohnenexporte nach China. Doch dieses langjährige Zusammenspiel hat sich verändert. Als der Handelsstreit eskalierte, verhängte Peking Zölle und weitere Abgaben auf US-Agrarprodukte. Dadurch waren US-Sojabohnen gegenüber etwa brasilianischen Sojabohnen bei chinesischen Käufern weniger wettbewerbsfähig.

Im Mai wies China seine Importeure an, den Kauf von US-Sojabohnen einzustellen. Im September importierte China keine US-Sojabohnen mehr. Dies war ein schwerer Schlag für die US-Landwirte – eine wichtige republikanische Wählerbasis, die bereits mit hohen Produktionskosten kämpft. Sojabohnen schafften es sogar auf die Traktandenliste des Treffens zwischen US-Präsident Donald Trump und seinem chinesischen Amtskollegen Xi Jinping in Südkorea. Im Vorfeld des Gipfels legten Sojabohnen um 8,8 Prozent zu. Dieser Optimismus verflog jedoch, als das Weisse Haus bekannt gab, dass China bis Jahresende nur 12 Millionen Tonnen kaufen würde (2024: 21 Millionen Tonnen). Zwar hat China seither einige Ladungen bestellt, doch es ist fraglich, ob das Land seine Käufe deutlich steigern wird. Nach einem kräftigen Anstieg der Importe aus Südamerika erreichten die chinesischen Sojabohnenvorräte Anfang November einen Rekordwert von 10,3 Millionen Tonnen. Dies führte zu einem Überangebot an Sojamehl, das zur Mast von Tieren verwendet wird. Infolgedessen kämpfen chinesische Verarbeiter, sogenannte «Crusher», seit August mit negativen Margen. Künftig dürfte der Sojabohnenmarkt diese «neue Normalität» widerspiegeln: China dürfte seinen Bedarf weiterhin zum tiefst möglichen Preis decken, während die US-Landwirte ohne eine klare politische Kursänderung nicht auf eine Rückkehr zu früheren Exportmengen nach China hoffen können. Und die südamerikanischen Exporteure stehen bereit, um diese Lücke zu schliessen.

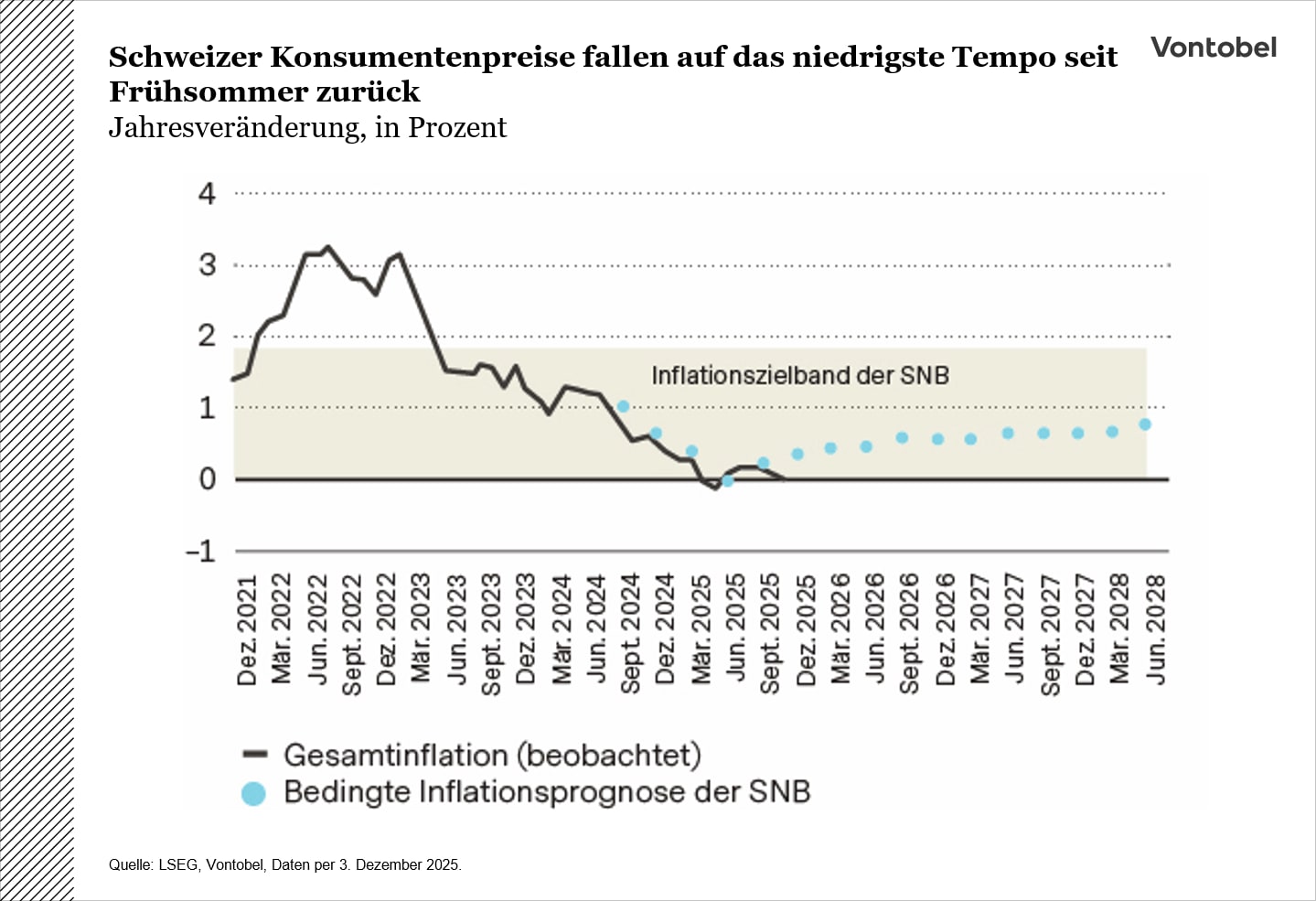

Starker Franken drückt Schweizer Inflation unangenehm tief

Die Inflation ist unangenehm niedrig, aber nicht tief genug, um die Schweizerische Nationalbank (SNB) zu drastischen Schritten zu zwingen. Solange die Teuerung nahe null bleibt und der Franken stark, dürfte der Leitzins lange bei 0 Prozent verharren, mit Betonung auf Geduld und Datenabhängigkeit. Negativzinsen kämen nur bei klarer, anhaltender Deflation infrage; Zinserhöhungen erst bei einem deutlich stärkeren globalen Umfeld und höherer Inlandinflation.

Die Inflation in der Schweiz ist wieder auf null gefallen, was den Druck auf die SNB erhöht, dem starken Franken entgegenzuhalten und das Preiswachstum zu stützen.

Der Gesamt-KPI (Konsumentenpreisindex) lag im November unverändert bei 0,0 Prozent gegenüber dem Vorjahr, während ein Anstieg von 0,1 Prozent erwartet worden war. Die Kerninflation sank weiter von 0,5 Prozent auf 0,4 Prozent. Die Rolle des Frankens als sicherer Hafen hat ihn gegenüber Euro und US-Dollar nahezu auf ein Zehnjahreshoch getragen, die Importpreise weiter gedämpft und die Inflation nach unten gezogen.

Die jüngsten Zahlen sind ein Rückschlag für die SNB, die mit einer Festigung der Inflation zum Jahresende und bis 2026 gerechnet hatte. Im September hatten die Entscheidungsträger argumentiert, dass eine Senkung auf null eine allmähliche Erhöhung der Inflation begünstigen würde. Ihre Handlungsspielräume sind begrenzt, und jede Option birgt eigene Risiken. Eine erneute Intervention am Devisenmarkt würde die bereits grosse Bilanz weiter anschwellen lassen und könnte die US-Behörden verärgern. Eine Rückkehr zu Negativzinsen könnte Teile des Finanzsystems unter Druck setzen, alte Sorgen um die Bankrentabilität neu beleben und die öffentliche Unterstützung schwächen. SNB-Präsident Martin Schlegel hat wiederholt betont, dass die Hürde für die Wiedereinführung negativer Zinsen höher liegt als für eine gewöhnliche Zinssenkung.

Die SNB dürfte klare Signale fallender Preise abwarten und die Zinsen daher wohl bis nächstes Jahr bei 0 Prozent belassen, während sie Franken und Daten genau verfolgt. Die Risiken reichen in beide Richtungen. Auf der negativen Seite könnten ein Exportdämpfer, eine erneute Frankenaufwertung und mehrere Monate negativer Gesamtinflation, welche die bedingte Inflationsprognose der SNB klar unter null drücken, eine vorübergehende Rückkehr zu Negativzinsen auslösen – als Reaktion auf steigende Deflationsrisiken. Auf der positiven Seite könnten eine raschere globale Erholung, ein schwächerer Franken und eine über die bedingte Inflationsprognose hinaussteigende Inflation im Inland später eine Erhöhung um 25 Basispunkte rechtfertigen – vor allem, um zu verhindern, dass die Realzinsen zu weit unter null rutschen, und um geldpolitischen Spielraum zurückzugewinnen.

Selbst dann wäre ein Straffungszyklus wohl flach und jederzeit umkehrbar. Derzeit bleibt dieses Szenario jedoch eher ein Randrisiko.