Die Anleger werden sich auf die Leitlinien der Fed konzentrieren

Diese Woche liegt der Schwerpunkt auf dem Währungspaar USD/AUD. Wir sind der Meinung, dass die Abhängigkeit des australischen Dollars von Exporten in Chinas angeschlagenen Immobilienbausektor, insbesondere Eisenerz, im Jahr 2026 von Nachteil sein könnte. In Verbindung mit der Stagflation der australischen Binnenwirtschaft könnte dies zu einem schwächeren AUD gegenüber dem USD führen. Unterdessen warten die Anleger an den globalen Aktienmärkten auf die Zinsentscheidung der Federal Reserve am Mittwochabend. Es wird mit einer Zinssenkung um 25 Basispunkte gerechnet. Daher werden die Leitlinien der Fed für den Aktienmarkt von entscheidender Bedeutung sein.

Fall der Woche: Stagflation und eine Verbindung zu China könnten den AUD schwächen

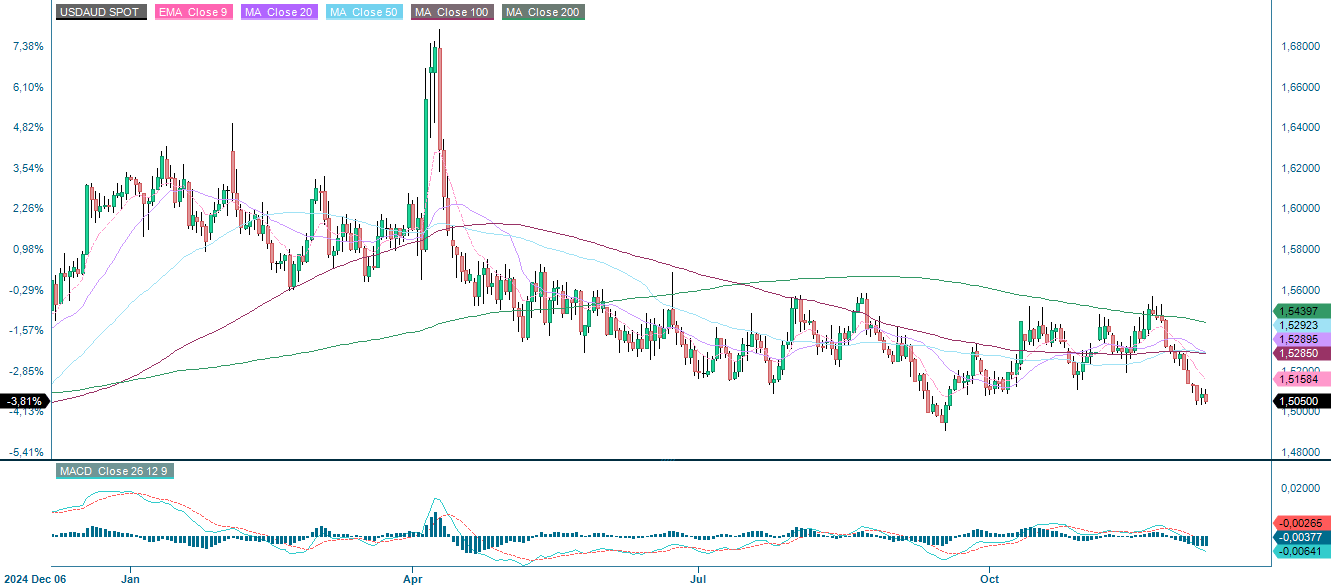

Der USD/AUD wird seit einiger Zeit seitwärts gehandelt und schwankt seit Juli zwischen 1.50 und 1.55 AUD pro USD. Derzeit befindet er sich in einer Talsohle, was wahrscheinlich auf die allgemeine Erwartung einer Zinssenkung durch den FOMC zurückzuführen ist (zum Zeitpunkt der Erstellung dieses Berichts war diese Ankündigung noch nicht erfolgt). In Australien hat die RBA die Zinssätze bei 3,6 Prozent belassen, um einer anhaltenden Inflationsrate von 3,8 Prozent entgegenzuwirken, wie im letzten Oktober-Update berichtet. Sie ist sogar so weit gegangen, zwei mögliche Zinserhöhungen im Jahr 2026 vorzuschlagen. Die Zukunft könnte gesichert sein, da ein Rückgang des USD/AUD aufgrund der Zinsentscheidungen wahrscheinlich ist. Die wirtschaftliche Schwäche in Australien könnte jedoch dazu führen, dass der AUD im kommenden Jahr nachgibt.

Der USD/AUD ist eines der am aktivsten gehandelten Währungspaare und macht etwa 5 Prozent des weltweiten Devisenmarktes aus. Ein wesentliches Merkmal des «Aussie» ist seine starke Bindung an Rohstoffe, insbesondere Gold und andere Basismetalle, die Australien in grossen Mengen exportiert. Da Australien ein wichtiger Exporteur von Rohstoffen ist, hat der AUD in der Vergangenheit von einer stärkeren Nachfrage nach diesen Gütern profitiert. Da China jedoch mehr als ein Drittel der australischen Exporte importiert, reagiert der AUD auch sehr empfindlich auf chinesische Wirtschaftsdaten, Industrieaktivitäten und die Risikostimmung. Infolgedessen verhält sich der USD/AUD tendenziell wie eine «risk-on»-Wette, d. h. er steigt, wenn der globale wirtschaftliche Optimismus zunimmt, und schwächt sich in risikoarmen Zeiten ab.

Was die australischen Indikatoren anbelangt, so verbessert sich die Wachstumsdynamik, wenn auch von einem niedrigen Niveau aus. Die OECD hebt hervor, dass sich das vom Privatsektor getragene Wachstum im Jahr 2025 dank sinkender Zinssätze, eines höheren verfügbaren Einkommens der Haushalte und einer verbesserten Stimmung in der Wirtschaft verstärkt hat. Darüber hinaus veröffentlichte das australische Statistikamt (ABS) im Dezember Daten, aus denen hervorging, dass die diskretionären Ausgaben in die Höhe geschnellt waren und die Nachfrage das Angebot überstieg. Seit dem Einbruch der Ausgaben während der Winterperiode im Juni haben die Haushalte aufgrund steigender Löhne begonnen, mehr für Kleidung, Schuhe, Einrichtungsgegenstände und Elektronik auszugeben. Die Produktivität ist jedoch nach wie vor gering: In den drei Monaten bis September stieg die vierteljährliche Zahl nur um 0,2 Prozent, während sie in den letzten 18 Monaten normalerweise zwischen -0,5 Prozent und 0,4 Prozent lag. Im Vergleich dazu hat das Angebot in den letzten drei Monaten um 2,1 Prozent zugenommen, während die Nachfrage um 2,6 Prozent gestiegen ist, was zu einem Inflationsdruck geführt hat. Dem steht eine steigende Arbeitslosigkeit gegenüber: Die saisonbereinigte Arbeitslosenquote lag im September bei 4,5 Prozent, gegenüber 4,3 Prozent im Vormonat.

Betrachtet man die Indikatoren für Australien zusammen, so scheint es, dass im Jahr 2026 eine Stagflation drohen könnte. Dies ist wörtlich definiert als eine Periode mit Inflation, niedriger Produktivität und steigender Arbeitslosigkeit. Darüber hinaus sind Zinserhöhungen keine ideale Lösung für das Problem, wie sich viele noch an den Volcker-Schock in den 1980er Jahren erinnern werden. In dieser Hinsicht könnte die Bindung des AUD an Rohstoffe, insbesondere an Gold, entscheidend sein, da die meisten Zentralbanken ihr Angebot erhöhen. Australiens Hauptexportgut ist jedoch Eisenerz, nicht Gold. Hinzu kommt, dass China, Australiens wichtigster Handelspartner, aufgrund der Verlangsamung des heimischen Immobilienbaus und der rückläufigen Wohnungsnachfrage eine bemerkenswerte Notlage in seinem Stahlsektor zu verzeichnen hat. Dies beeinträchtigt die Exportaussichten, und wenn die Nachfrage nach Eisenerz weiter sinkt, könnte die Arbeitslosigkeit im Bergbausektor noch weiter ansteigen.

Unabhängig von einer möglichen Zinssenkung der Fed um 25 Basispunkte deutet vieles auf ein stagflationsähnliches Umfeld in Australien im Jahr 2026 hin. Wirtschaftliche Schwäche korreliert stark mit einer Währungsabwertung. Um eine Wende in Australien herbeizuführen, könnte eine diskretionäre Politik der regierenden Labor Party erforderlich sein. Risikofreudige Händler könnten daher von einem fallenden AUD im Jahr 2026 profitieren.

Preisentwicklung des Währungspaars USD/AUD im Zeitraum eines Jahres

Preisentwicklung des Währungspaars USD/AUD im Zeitraum von fünf Jahren

Makro-Kommentare

Der Höhepunkt der Woche wird heute Abend (Mittwoch, 10. Dezember) sein, wenn die US-Notenbank voraussichtlich eine Senkung ihres Leitzinses um 25 Basispunkte ankündigen wird, ein Schritt, den der Markt mit 89 Prozent eingepreist hat. Die Fed steht vor der schwierigen Aufgabe, die schwache US-Wirtschaft und den Arbeitsmarkt mit dem Inflationsdruck in Einklang zu bringen. Der schwächere US-Dollar und die höheren Zölle auf importierte Waren und Dienstleistungen dürften zur Inflation in den USA im Jahr 2025 beigetragen haben. Nach der Fed-Pressekonferenz wird die Richtung des Aktienmarktes von den Prognosen der Fed über die künftigen Zinssätze abhängen. Wie die nachstehende Grafik zeigt, ist der Trend für die Rendite der 10-jährigen US-Staatsanleihen rückläufig, wenn auch nur leicht.

Folgende Unternehmen werden am Mittwoch, den 10. Dezember, ihre Zwischenberichte veröffentlichen: die US-Unternehmen Adobe, Oracle und Synopsys sowie die schwedische Einzelhandelskette Clas Ohlson. In der Zwischenzeit veranstaltet das schwedische Unternehmen Husqvarna einen Kapitalmarkttag. Die makroökonomischen Nachrichten der Woche beginnen mit den chinesischen Zahlen zum Verbraucherpreisindex (CPI) und zum Erzeugerpreisindex (PPI) für November. Das schwedische Statistikamt wird die Zahlen für den Verbrauch der privaten Haushalte und die Auftragseingänge in der Industrie für Oktober vorlegen. Neben der Zinsankündigung der Fed werden in den USA Daten zu den Arbeitskosten für das dritte Quartal und zu den Lagerbeständen im Grosshandel für Oktober sowie die wöchentlichen Ölbestandsdaten des Energieministeriums veröffentlicht.

Am Donnerstag, den 11. Dezember, werden voraussichtlich die grossen US-Unternehmen Broadcom und Costco Wholesale ihre Zwischenberichte veröffentlichen. Unterdessen veranstaltet der schwedische Fensterhersteller Inwido einen Kapitalmarkttag. Das schwedische Statistikamt wird den Verbraucherpreisindex für November veröffentlichen. Auch die IEA und die OPEC werden ihre monatlichen Ölmarktberichte veröffentlichen. Die USA werden die Zahlen zu den Erstanträgen auf Arbeitslosenunterstützung veröffentlichen.

Am Freitag, den 12. Dezember, werden die in Stockholm notierten Unternehmen Sectra und Svolder berichten. Was die makroökonomischen Daten betrifft, so werden zunächst die japanischen Zahlen zur Industrieproduktion für Oktober veröffentlicht. Danach folgen die VPI-Zahlen für November für Frankreich, Spanien und Deutschland sowie die Zahlen zum Bruttoinlandsprodukt (BIP) und zur Industrieproduktion des Vereinigten Königreichs für Oktober.

Entwicklung der Renditen auf 10-jährige US-Staatsanleihen während 5 Jahren

Mini Futures auf den 10-Year US Treasury Note Future

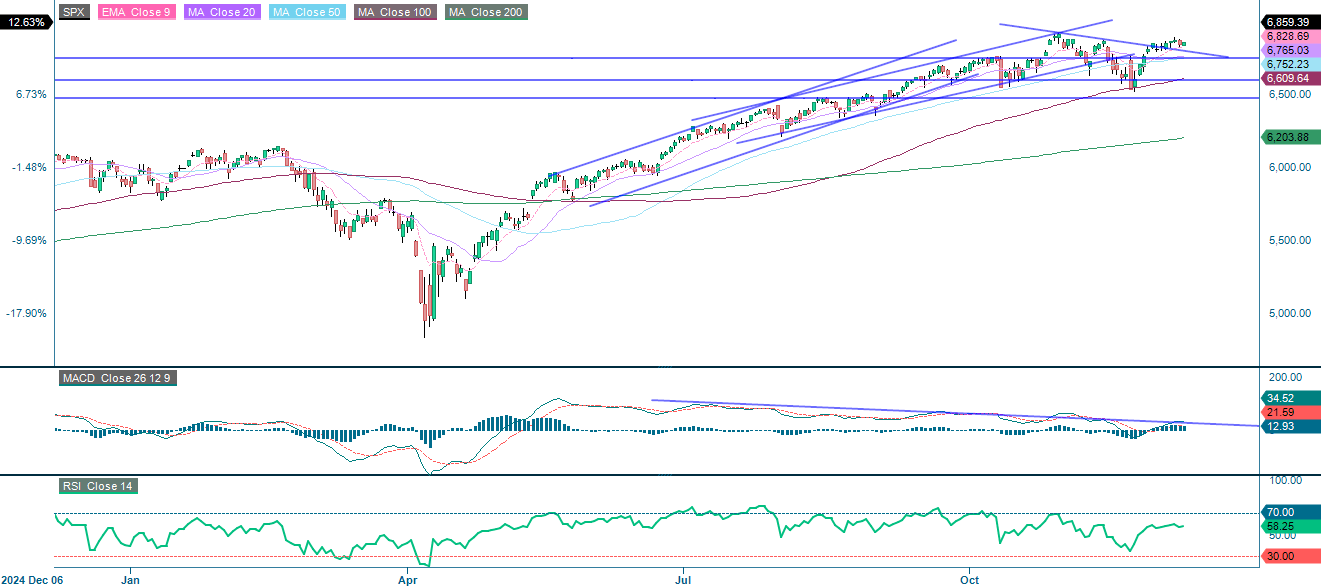

Noch Platz für eine Weihnachtsmann-Rallye, wenn die Zinsen nicht dazwischenfunken

Bislang ist die diesjährige Weihnachtsmann-Rallye eher verhalten verlaufen. Dennoch liegt der Index weiterhin über dem steigenden 9-Tage-Exponential-Moving-Average (EMA9) und dem 20-Tage-Moving-Average (MA20). Ein Ausbruch über 6 890 könnte vor Weihnachten für Aufregung sorgen. Umgekehrt hat sich die Dynamik in den letzten Tagen abgeschwächt. Die erste Unterstützung liegt bei 6 765, gefolgt vom gleitenden 100-Tage-Durchschnitt (MA100), der derzeit bei 6 610 liegt.

Preisentwicklung des S&P 500 im Zeitraum eines Jahres, in US-Dollar

Preisentwicklung des S&P 500 im Zeitraum von fünf Jahren, in US-Dollar

Mini Futures auf den S&P 500® Index

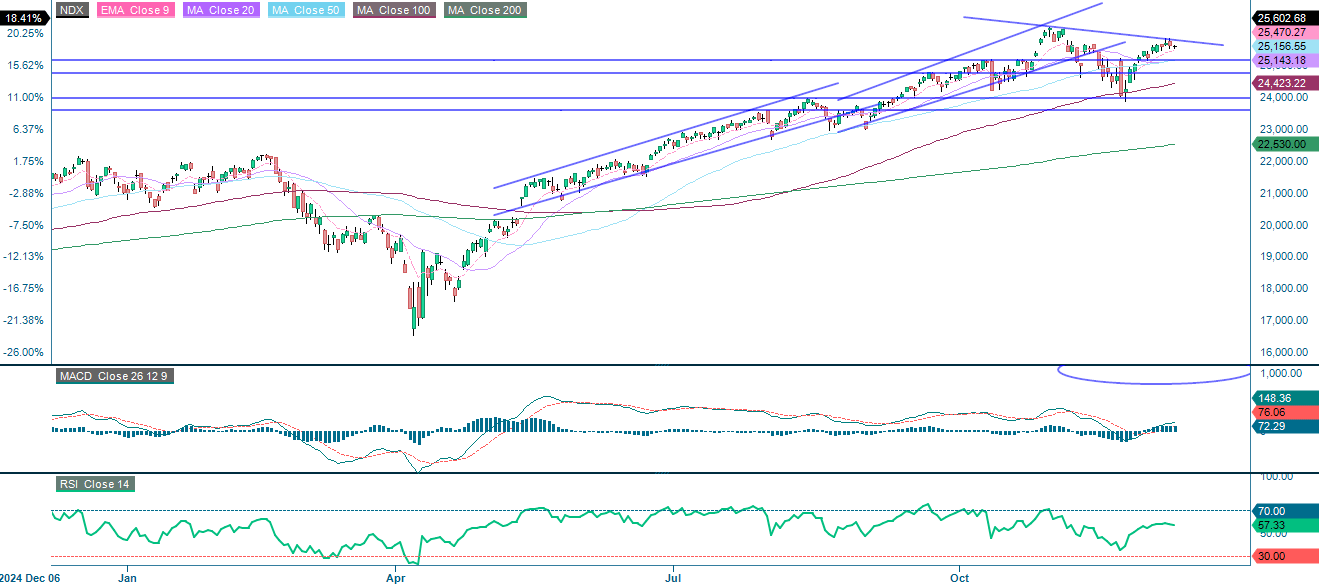

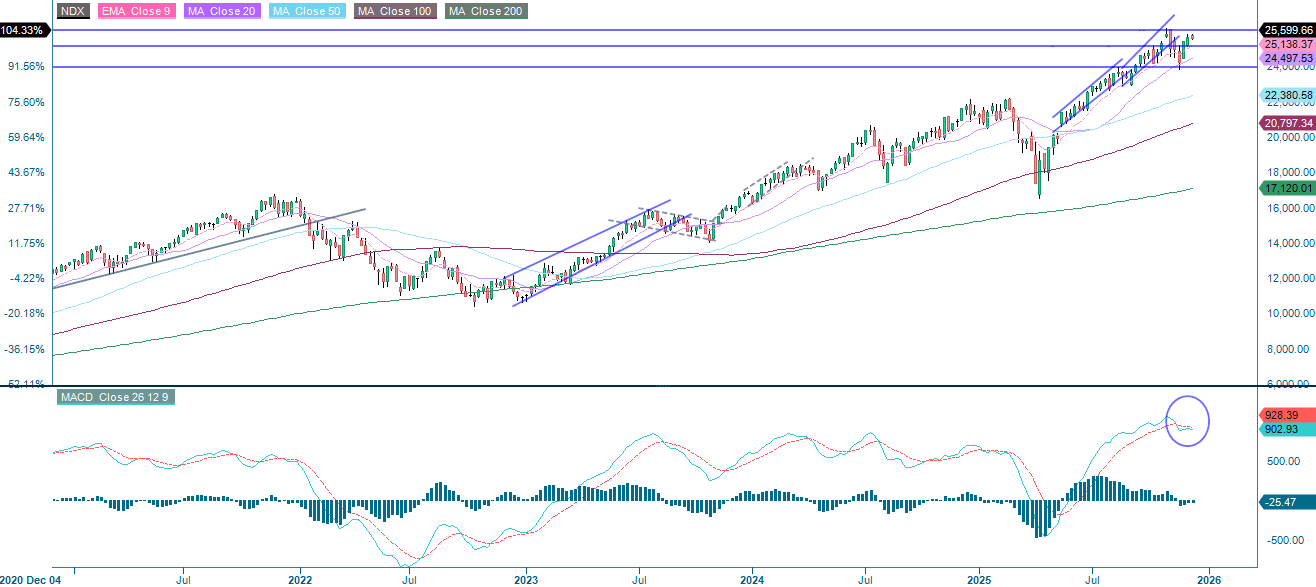

Der NASDAQ-100 weist ein ähnliches Handelsmuster auf, wobei der Index über dem steigenden 9-Tage-Exponential-Gleitenden-Durchschnitt (EMA9) und dem 20-Tage-Gleitenden-Durchschnitt (MA20) bleibt. Ein Durchbruch über 26 120 würde neue Höchststände in der Vorweihnachtszeit wahrscheinlicher machen. Es ist jedoch wichtig, die nach oben tendierenden Zinssätze zu beobachten. Eine erste Unterstützung bietet der gleitende 20-Tage-Durchschnitt (MA20), der derzeit bei 25 143 liegt, gefolgt vom gleitenden 100-Tage-Durchschnitt (MA100), der bei 24 423 liegt.

Preisentwicklung des Nasdaq 100 im Zeitraum eines Jahres, in US-Dollar

Preisentwicklung des Nasdaq 100 im Zeitraum von fünf Jahren, in US-Dollar

Mini Futures auf den Nasdaq-100 Index®

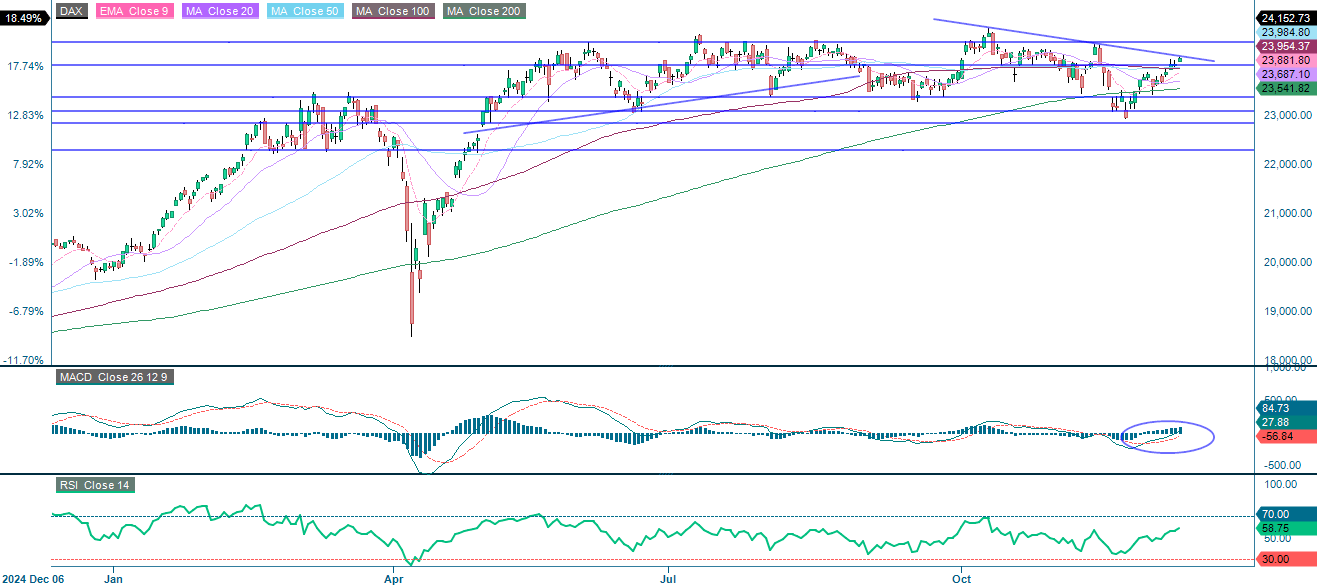

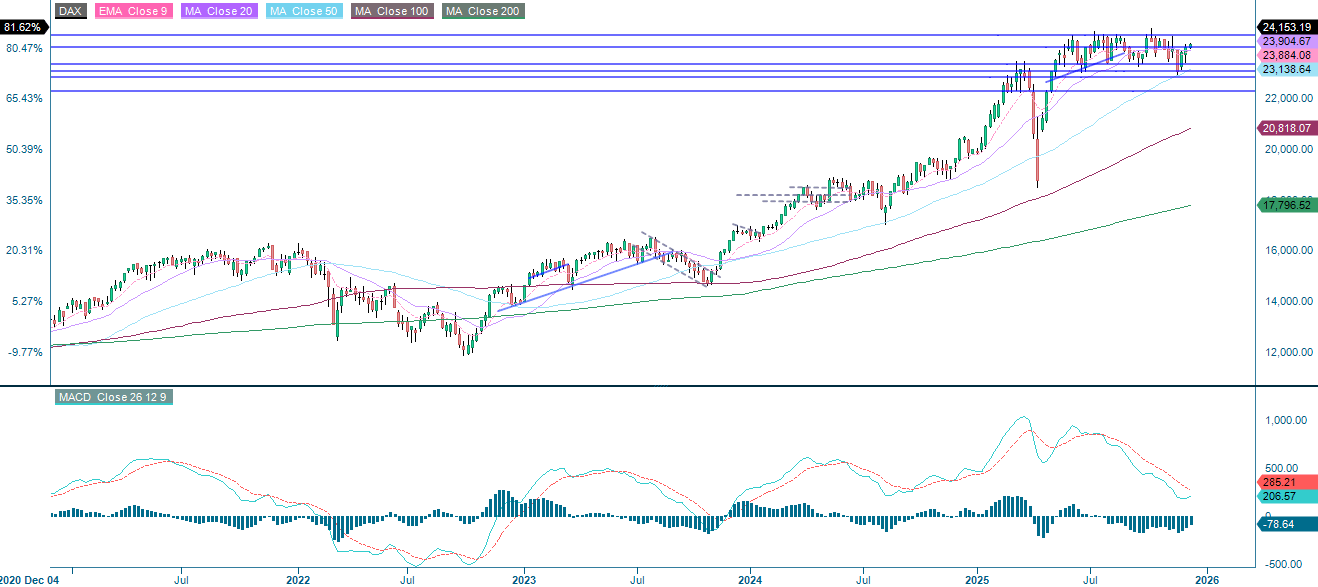

Der deutsche DAX zeigt ein starkes Momentum. Der Moving Average Convergence Divergence (MACD) hat ein Kaufsignal generiert, und der Index scheint sich der Marke von 24 485 zu nähern. Sollte es jedoch nicht gelingen, die absteigende Trendlinie zu überwinden, werden der gleitende 100-Tage-Durchschnitt (MA100) und der gleitende 20-Tage-Durchschnitt (MA20), die derzeit bei 23 954 bzw. 23 883 liegen, Unterstützung bieten.

Preisentwicklung des DAX im Zeitraum eines Jahres, in Euro

Preisentwicklung des DAX im Zeitraum von fünf Jahren, in Euro

Mini Futures auf den DAX®

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Fibonacci-Zahlen sind eine Folge, bei der jede aufeinanderfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Konvergenzdivergenz des gleitenden Durchschnitts

Risiken

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.