Investors’ Outlook: Süsses und Saures

Während die geldpolitischen Weichen neu gestellt werden und geopolitische Spannungen anhalten, rücken Fragen nach Wachstum, Inflation und fiskalpolitischen Massnahmen in den Fokus. Auch die USA stehen vor entscheidenden Weichenstellungen – von der Entwicklung des Arbeitsmarkts bis hin zur Rolle der Notenbank. Wie könnte die Perspektive für die kommenden Jahre aussehen, und welche Entwicklungen zeichnen sich ab?

Durch den Nebel

Der Oktober begann mit einem Shutdown der US-Regierung – dem zwanzigsten seit 1976. Tausende Bundes- angestellte wurden vorübergehend beurlaubt, zentrale Wirtschaftsberichte blieben aus. Das Bureau of Labor Statistics, das Bureau of Economic Analysis und das Census Bureau haben die Datenerhebung und -veröffentlichung vorübergehend ausgesetzt, mit einigen Ausnahmen.

Marktteilnehmer griffen daher auf alternative Informationsquellen zurück, um den Zustand der Wirtschaft zu beurteilen, wobei sich ein gemischtes Bild abzeichnete. Private Beschäftigungsdaten von ADP deuteten auf einen Verlust von rund 32 000 Stellen im September hin, während Kreditkarten- und andere hochfrequente Ausgabedaten eine nachlassende Konsumaktivität signalisierten. Anleger kamen offenbar zum Schluss, dass sich der zuvor heisse Arbeitsmarkt abgekühlt hat und Unternehmen bei Neueinstellungen zurückhaltender agieren, auch wenn sich breit angelegte Entlassungen bislang noch nicht in den Daten widerspiegeln.

Das Fehlen offizieller Daten hielt die US-Notenbank Fed nicht davon ab, im Oktober die Zinsen zu senken, wobei die Währungshüter ihre Besorgnis über den Arbeitsmarkt äusserten. Die Meinungen darüber, ob noch in diesem Jahr eine weitere Senkung erfolgen wird, gehen auseinander. Ob die Fed bei der Sitzung am 9. und 10. Dezember eine weitere Zinssenkung beschliesst, bleibt abzuwarten.

Dann befinden wir uns bereits im Endspurt zum Jahresende, und der Blick richtet sich auf 2026. Wie sieht Ausblick der Multi Asset Boutique aus? Angesichts der Aussicht auf eine akkommodierende Geldpolitik und wachstumsfördernde Massnahmen bleibt das Team zuversichtlich in Bezug auf das globale Wachstum. Eine Wiederholung des Inflationsanstiegs von 2021 – 2022 erwartet das Team nicht. Zudem ist das Team der Meinung, dass US-Präsident Donald Trump angesichts der Zwischenwahlen im Jahr 2026 voraussichtlich ein Interesse daran haben wird, Unsicherheiten zu begrenzen.

Ein Jahr voller süsser und saurer Überraschungen liegt hinter uns – und neue stehen schon vor der Tür

«Süsses oder Saures?» – der klassische Halloween-Spruch. Doch in der zweiten Amtszeit von US-Präsident Donald Trump waren es nicht Kinder in Kostümen, die an Türen klopften – sondern Trump selbst. Mit seiner unberechenbaren Handels- und Aussenpolitik hielt er die globalen Märkte in Atem und verunsicherte die Anleger mit der Ungewissheit, was als Nächstes auf sie zukommen würde: Saures in Form von Zöllen, Sanktionen oder geopolitischen Spannungen oder Süsses wie ein überraschendes Handelsabkommen oder eine Börsenhausse? Ganz im Geiste von Halloween verteilte Trump gelegentlich auch Bonbons und bescherten Anlegern inmitten des Chaos Momente von Optimismus und unerwartete Gewinne.

Seit seiner Rückkehr ins Amt Ende Januar verfolgt Trump eine entschlossene Agenda: weitreichende Handelsmassnahmen, eine aggressive Industriepolitik, umfassende Deregulierung und eine Ausweitung der Exekutivmacht. Das Zusammenspiel dieser Initiativen warf bisweilen mehr Fragen als Antworten auf – sowohl für Unternehmen und Anleger als auch für die Gesamtwirtschaft.

Im Handelskrieg liess Trumps Zolloffensive die globalen Lieferketten erzittern. Sie führte zu Sorgen über steigende Inputkosten für Unternehmen und letztlich auch für Konsumenten. Handelspartner drohten mit Vergeltungszöllen und / oder suchten nach neuen Absatzmärkten. Unternehmen – insbesondere jene mit Sitz in den USA – reagierten auf zweierlei Weise: Erstens horteten viele Güter, um künftigen Zöllen zuvorzukommen, was mehrere volkswirtschaftliche Kennzahlen – darunter die globalen Exportdaten und das US-Bruttoinlandsprodukt (BIP) – erheblich verzerrte. Zweitens verschoben zahlreiche Firmen ihre Investitions- und Einstellungspläne.

Das hat auch auf dem einst glühend heissen US-Arbeitsmarkt Spuren hinterlassen. Zwar liegt die Arbeitslosenquote mit 4,3 Prozent weiterhin auf einem historisch niedrigen Niveau, doch sind seit dem Sommer weniger Arbeitsplätze im privaten Sektor entstanden, und die Zahl fiel teils sogar ins Negative. Die Veröffentlichung eines besonders schwachen monatlichen Arbeitsmarktberichts führte zur Entlassung einer hochrangigen Beamtin im Arbeitsministerium und nährte Zweifel an der Verlässlichkeit der US-Daten. Trotz einer allgemeinen Abschwächung bleibt der Arbeitsmarkt in bestimmten Sektoren – insbesondere dort, wo Arbeitsmigranten gefragt sind – angespannt, was vor allem auf Trumps restriktive Einwanderungspolitik zurückzuführen ist.

Trumps Politik hat auch die jüngsten US-Inflationszahlen beeinflusst. Nachdem die Konsumentenpreise im April auf 2,3 Prozent (im Vorjahresvergleich) gefallen waren, zogen sie seither stetig an und erreichten im September 3,0 Prozent, wobei die Preise für Waren und Lebensmittel besonders stark gestiegen sind. Trotz Trumps Behauptung, ausländische Exporteure würden die Kosten des Handelskriegs tragen, bleibt die Inflation in anderen Regionen moderat – etwa in der Eurozone (+ 2,1 Prozent im Oktober), in China (− 0,3 Prozent im September) und in der Schweiz (+ 0,1 Prozent im Oktober).

Angesichts eines schwächeren Arbeitsmarkts, anhaltender geopolitischer Spannungen und hartnäckig hoher Preise sind die US-Konsumenten zunehmend skeptisch geworden. Der Konsumklimaindex der Universität Michigan sank im Oktober bereits den dritten Monat in Folge, und auch der Indikator des Conference Board zeigte ein ähnlich verhaltenes Bild. Dies veranlasste vor allem Haushalte mit niedrigerem und mittlerem Einkommen, ihre Ausgaben zu reduzieren. Auch wenn dies in den Detailhandelsumsätzen (nicht inflationsbereinigt) nicht sofort sichtbar ist, zeigt sich der Rückgang deutlicher im PCE-Index (Personal Consumption Expenditures), einem zentralen Bestandteil des US-BIP.

Das Zusammenspiel aus nachlassendem Wachstum, hartnäckiger Inflation und unklarer Visibilität erschwert den Kurs der US-Notenbank Fed bei den Zinssenkungen. Trotz öffentlichem Druck von Trump, die Zinsen zu senken, verwies Fed-Chef Jerome Powell auf die Unsicherheiten der Wirtschaftspolitik und die Inflationsrisiken als Gründe für die Zurückhaltung. Deshalb verharrte die Fed mehrere Monate lang in einer Warteposition, bevor sie schliesslich im September die Zinssenkungen wieder aufnahm. Andere wichtige Zentralbanken führten ihre Zinssenkungen indes relativ unbeirrt fort. Mehrere Mitglieder der Europäischen Zentralbank signalisierten, dass der Lockerungszyklus nach acht Zinssenkungen «nahe seinem Ende oder bereits am Ende» sei. Die Schweizerische Nationalbank senkte ihren Leitzins auf 0 Prozent und betonte, dass die Hürde für die Einführung von Negativzinsen hoch bleibe.

Basisszenario für 2026: Mehr Saures, aber auch mehr Süsses

Was erwartet uns 2026 in puncto Wachstum, Inflation und Geldpolitik? Der globale Wachstumsausblick der Multi Asset Boutique bleibt positiv – und das aus mehreren Gründen. Erstens befinden sich die meisten Zentralbanken nach wie vor im Zinssenkungszyklus statt im Straffungsmodus. Dazu zählt auch die wohl einflussreichste unter ihnen – die Fed –, die noch beträchtlichen Spielraum hat, bis sie ein «neutrales» Zinsniveau erreicht. Laut den eigenen Prognosen der Fed liegt dieses bei rund 3 Prozent, was etwa vier weitere Zinssenkungen erforderlich machen würde, um dieses Niveau zu erreichen. Da geldpolitische Impulse stets zeitverzögert auf die Realwirtschaft wirken, dürfte sich der positive Effekt der bisherigen (und künftigen) Senkungen weit ins Jahr 2026 hinein fortsetzen. Ein Blick auf die Kredite und Leasingverträge der US-Geschäftsbanken zeigt, dass viele ihre Kreditvergabe ausgebaut haben – beflügelt durch tiefere Zinsen und die Aussicht auf eine Lockerung der Regulierung, nachdem Fed-Mitglied Michelle Bowman als Vizechefin für den Bereich Bankenaufsicht ernannt wurde und eine Überarbeitung der Bankenregulierung signalisiert hat.

Fiskalpolitisch werden die Entscheidungsträger weltweit wohl gezwungen sein, mehr wachstums-fördernde Massnahmen zu ergreifen – zumindest, wenn sie politisch überleben wollen. Besonders in Europa ist der Handlungsdruck gross, da viele Regierungen alles andere als populär sind (siehe Grafik unten). Laut Schätzungen des Internationalen Währungsfonds dürften die Haushaltsdefizite im kommenden Jahr hoch bleiben – und in mehreren Ländern (z. B. Deutschland, China oder Indien) sogar zunehmen.

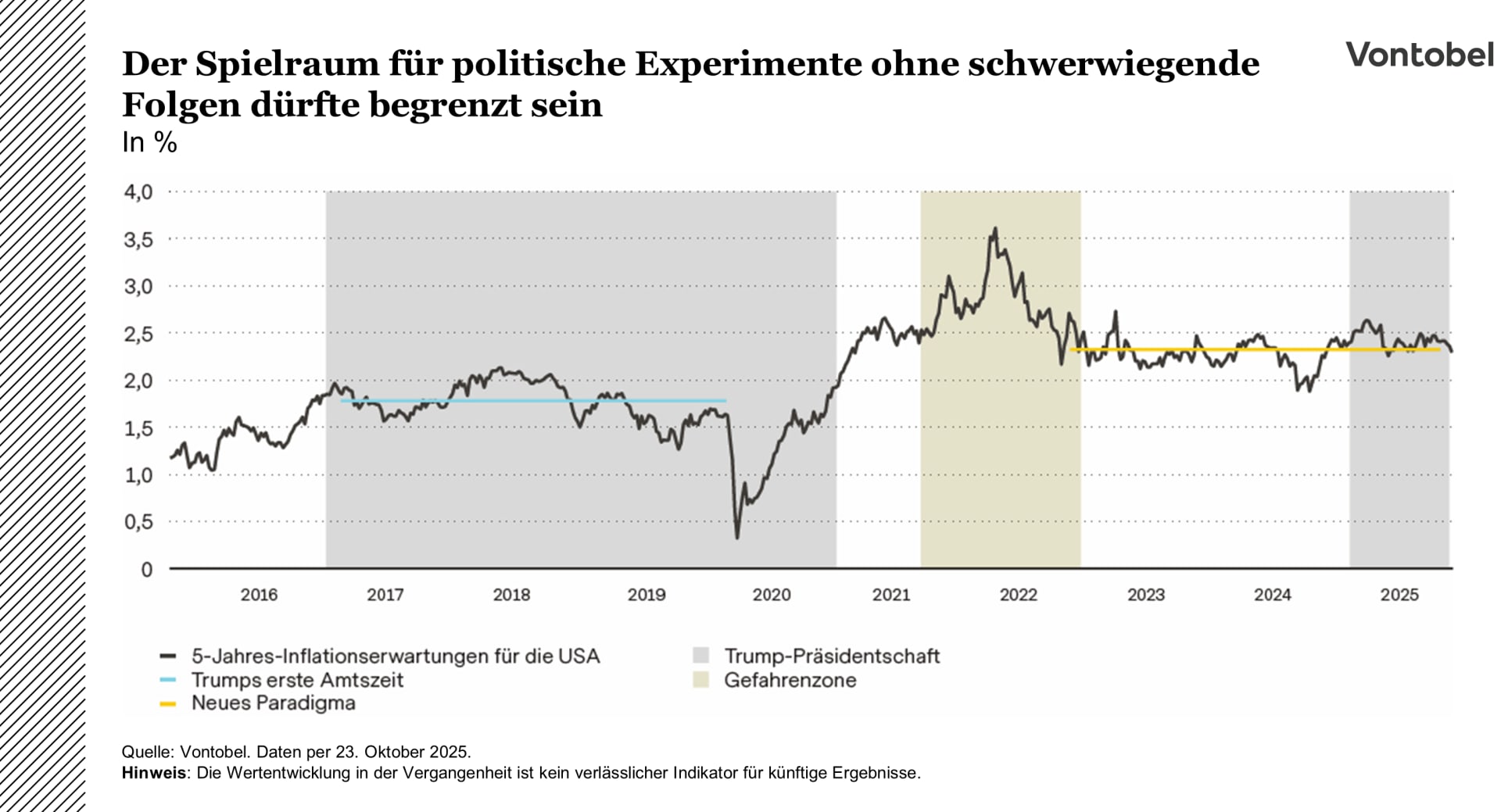

In den USA wiederum hat Trump gute Gründe, hohe Unsicherheit zu vermeiden und für mehr Berechenbarkeit zu sorgen. Die anstehenden Zwischenwahlen am 3. November 2026 entscheiden über die Mehrheiten im Kongress, wo die Republikaner derzeit nur einen knappen Vorsprung halten. Wie Grafik 2 zeigt, war die politische Unsicherheit in früheren Zwischenwahljahren stets am geringsten – wenig überraschend, denn Unsicherheit ist selten eine Wahlhelferin. Auch die anstehende Überprüfung des USMCA-Handelsabkommens (United States–Mexico–Canada Agreement) im Juli 2026 könnte Trump Gelegenheit bieten, weitere «grossartige» Handelsdeals zu verkünden.

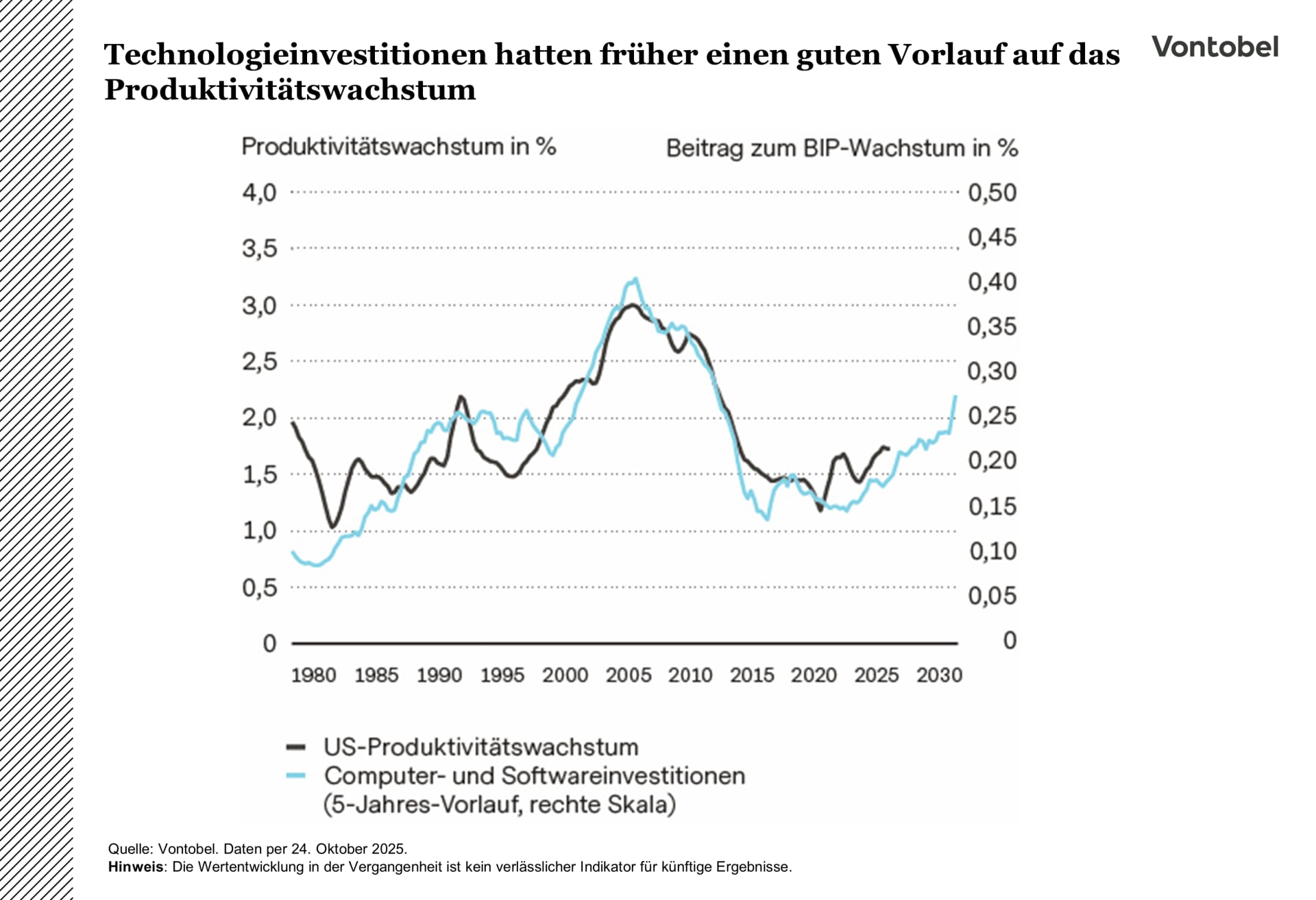

Nicht zuletzt gibt es Potenzial für höhere Produktivität durch den breiteren Einsatz künstlicher Intelligenz (KI). Die 1990er-Jahre erinnern eindrucksvoll daran, wie technologische Fortschritte das Wirtschaftswachstum ankurbeln können, ohne eine starke Inflation auszulösen (siehe Grafik unten). Damals steigerten Computer, Internet und digitale Tools die Produktivität quer durch Branchen – mit schnellerer Kommunikation, mehr Automatisierung und höherer Effizienz. Dank höherer Produktivität konnten Unternehmen höhere Löhne zahlen, ohne die Preise zu erhöhen.

Was erwartet das Team für die Inflation? Die US-Konsumenten dürften die höheren Zölle 2026 zu spüren bekommen. Bisher haben US-Unternehmen nur einen Teil der zusätzlichen Kosten an die Konsumenten überwälzt – das Team rechnet damit, dass sich dieser Effekt im Jahresverlauf verstärkt. Zudem dürfte ein schwächerer US-Dollar die Preise für Importe steigen lassen. Dennoch erwartet die Multi Asset Boutique keinen Inflationsschub wie 2021 – 2022. Warum? Erstens machen die Preise von Waren im US-Inflationskorb einen deutlich kleineren Anteil aus als Dienstleistungen. Zweitens wirken Zölle wie eine Steuer, die das verfügbare Einkommen schmälert und die Nachfrage dämpft. Drittens dürfte die Fed die Zinsen in den kommenden Monaten nur auf ein «neutrales» Niveau senken – das Team erwartet aber keine «akkommodierende» (d. h. stimulierende) Geldpolitik. Zwar wächst die US-Geldmenge, sie liegt aber weiterhin deutlich unter den Niveaus, die zuvor die Grundlage für eine höhere Inflation bildeten (siehe Grafik unten). Viertens verlieren Arbeitnehmende in einem schwächeren US-Arbeitsmarkt an Verhandlungsmacht – was den Aufwärtsdruck auf die Löhne mindert. Fünftens bestehen derzeit keine nennenswerten Lieferengpässe oder Probleme in den Lieferketten: Das Ölkartell OPEC+ bringt bis Ende Dezember weiterhin zusätzliches Rohöl auf den Markt, und steigende OECD-Lagerbestände begrenzen die Preise zwischen USD 60 und 65 pro Barrel. Zudem dürfte China weiterhin Deflation «exportieren» – infolge massiver Überkapazitäten z.B. bei Elektrofahrzeugen und Solarmodulen. Und schliesslich könnte die wachsende Nutzung von KI deflationär wirken.

Risiken für den Ausblick auf 2026

Wie stets lauern im Schatten auch Risiken. Ein Wachstumsrisiko ist – wenig überraschend – Trump selbst. Zwar wäre es rational, in einem Wahljahr Unsicherheit zu vermeiden, doch ob Trump diese Sicht teilt, ist offen. Die US- Zollquote – gemessen an den Zolleinnahmen im Verhältnis zu den Importen langlebiger Güter – liegt derzeit mit rund 10 Prozent auf einem Jahrzehntehoch. Historisch gesehen wäre allerdings noch Luft nach oben: In der ersten Hälfte des 20. Jahrhunderts lag die Zollquote ungefähr doppelt so hoch. Ein weiteres Risiko bleibt der Krieg zwischen Russland und der Ukraine. Auch wenn ein Waffenstillstand denkbar ist, könnte der Konflikt dennoch eskalieren und vor einer allfälligen Beilegung einen Ölpreisschock auslösen. Nicht zu vergessen sind die angespannten Staatsfinanzen vieler Länder: Frankreich kämpft mit hohen Defiziten bei politischer Blockade und die USA mit hoher Verschuldung sowie steigenden Fremdkapitalkosten. Auch juristisch könnte es brenzlig werden, wenn der Oberste Gerichtshof Trumps Handelskrieg für illegal erklären würde. Mehrere kleine Unternehmen und von den Demokraten geführte Bundesstaaten fechten die Einfuhrzölle an und argumentieren, dass sie einer Steuererhöhung von USD 3 Billionen für die amerikanische Bevölkerung gleichkommen und die Befugnisse des Präsidenten überschreiten. Sollte die US-Regierung gezwungen sein, die Zolleinnahmen zurückzuzahlen, könnte dies eine fiskalische Krise auslösen. Hinzu kommt die Gefahr einer sich verschärfenden Kreditklemme – zuletzt illustriert durch die Insolvenzen des Autozulieferers First Brands und des Kreditgebers Tricolor, die JPMorgan-Chef Jamie Dimon zu der Warnung veranlassten, in der US- Wirtschaft könnten sich «noch mehr Kakerlaken» verbergen.

Ein Risiko für den Inflationsausblick liegt in der Abwertung des US-Dollars. Die Währung hat 2025 bereits ungefähr 10 Prozent gegenüber einem Korb wichtiger Währungen verloren, und viele von Trumps Massnahmen – insbesondere eine mögliche Ablösung von Fed-Chef Powell durch eine expansiv orientierte Nachfolge – könnten zusätzlichen Druck auf den Greenback erzeugen. Ein deutlich schwächerer Dollar könnte die importierte Inflation weiter anheizen.

Langfristig haben sich die US-Inflationserwartungen indes aus dem Rahmen von Trumps erster Amtszeit gelöst. Nach einem Höchststand von über 3,5 Prozent während der Inflationskrise 2022 – 2023 liegen sie nun auf einem neuen, höheren Niveau. Das ist von Bedeutung, weil steigende Inflationserwartungen leicht zu einer sich selbst erfüllenden Prophezeiung werden können: Sie prägen das Konsumverhalten und können so die Inflation weiter antreiben. Damit bleibt wenig Spielraum für politische «Tricks», ohne dass diese rasch zum Bumerang werden könnten.

Der Ton übertrumpft den Trend, wenn die Daten verstummen

Da die US-Regierung aufgrund des Shutdowns derzeit keine offiziellen Wirtschaftsdaten veröffentlicht, navigieren die Märkte ohne ihren gewohnten Kompass. Der Fluss an Zahlen zu Beschäftigung, Konsum, Preisen und Produktion ist versiegt, ersetzt durch Stimmungsindikatoren und anekdotische Hinweise. In diesem Vakuum gilt: Der Ton schlägt den Trend. Anleger werten jede Rede der US-Notenbank Fed, jede Unternehmensmeldung und jeden Kreditkartenindikator als Orientierung. Die Wahrnehmung selbst wird zur Marktkraft.

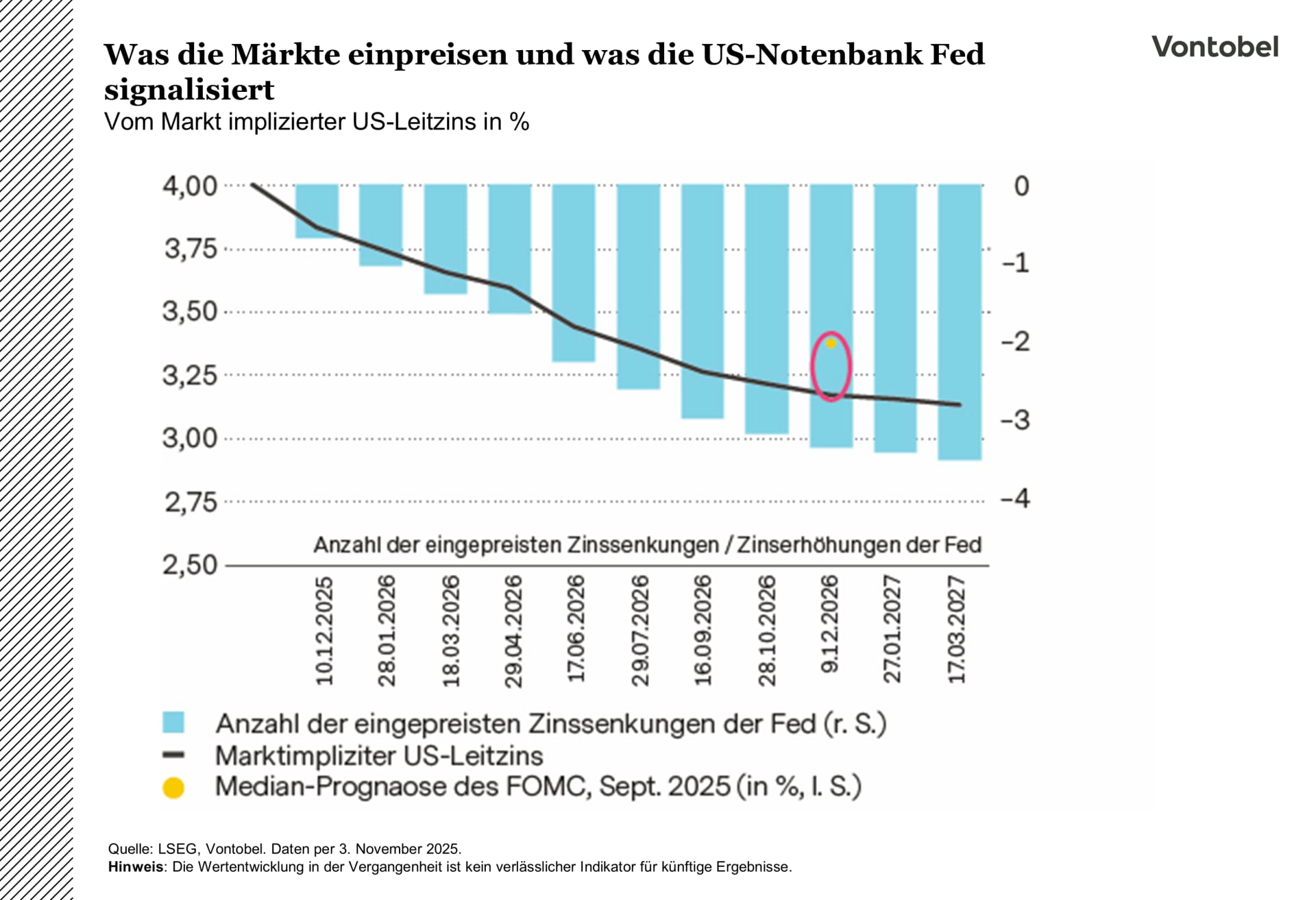

Bei ihrer jüngsten Sitzung senkte die Fed den Leitzins um 25 Basispunkte auf 4,0 Prozent. Der Schritt war erwartet, doch Fed-Chef Jerome Powell betonte, dass eine weitere Senkung in diesem Jahr nicht garantiert sei. Im Gremium gab es unterschiedliche Meinungen: Powell sprach von deutlich abweichenden Einschätzungen zu Risiken und Konjunkturausblick. Powell verwies auf die Schwierigkeit, ohne vollständige Daten zu agieren. «Wenn man im Nebel fährt, fährt man langsamer», sagte er. Womöglich ein Hinweis, dass der Datenstopp die Dezembersitzung beeinflussen könnte. Die Märkte preisen bereits stärkere Zinssenkungen für das kommende Jahr ein, als die Fed derzeit signalisiert (siehe Grafik unten), obwohl die Arbeitsmarktdaten bislang kaum eine weitere Abschwächung erkennen lassen. Trotzdem haltet das Team dies nicht für den richtigen Zeitpunkt, um wieder auf Baisse-Positionen zu setzen: Die Sensitivität gegenüber der Kreditqualität und die anhaltenden Handelsspannungen bleiben hoch.

Hochzinsanleihen: Carry ja, Puffer nein

Hochzinsanleihen bieten weiterhin attraktive laufende Erträge (Carry), aber kaum Risikopuffer. Die Kreditprämie ist gering. Aktuell machen die Renditeaufschläge rund 42 Prozent der Gesamtrendite aus – gegenüber einem langfristigen Durchschnitt von etwa 66 Prozent. Ein Blick auf die untere Grafik zeigt, wie sich die Vergütung für Kreditrisiken in den vergangenen zehn Jahren deutlich verringert hat. Zwar liegen die Gesamtrenditen nahe ihren Mehrjahreshochs, doch ein immer kleinerer Anteil dieser Erträge stammt aus Renditeaufschlägen. Anders gesagt: Anleger erhalten heute eher den risikofreien Zinssatz als eine echte Vergütung für Kreditrisiken. Auch wenn die Gesamtrenditen daher solide und die Renditeaussichten akzeptabel erscheinen, ist die Fehlermarge gemäss Multi Asset Boutique nicht ausreichend. Ihrer Ansicht nach besteht wenig Puffer für ein schwächeres Wachstum oder einen Anstieg der Zahlungsausfälle.

Für das Team ist dies ein Carry ohne Sicherheitsnetz, und es ist ihres Erachtens unwahrscheinlich, dass sich der Ertrag durch eine Verengung der Renditeaufschläge verbessern wird. Insgesamt ist das Team der Ansicht, dass die Argumente für breit gestreute Anleihenpositionen derzeit schwach sind. Selektivität spielt daher eine entscheidende Rolle. Das Team bevorzugt Emittenten mit solider Qualität, tragfähiger Struktur und ausreichender Liquidität – hier kann aktives Management seinen Mehrwert entfalten.

KI – Investitionsboom oder Blase?

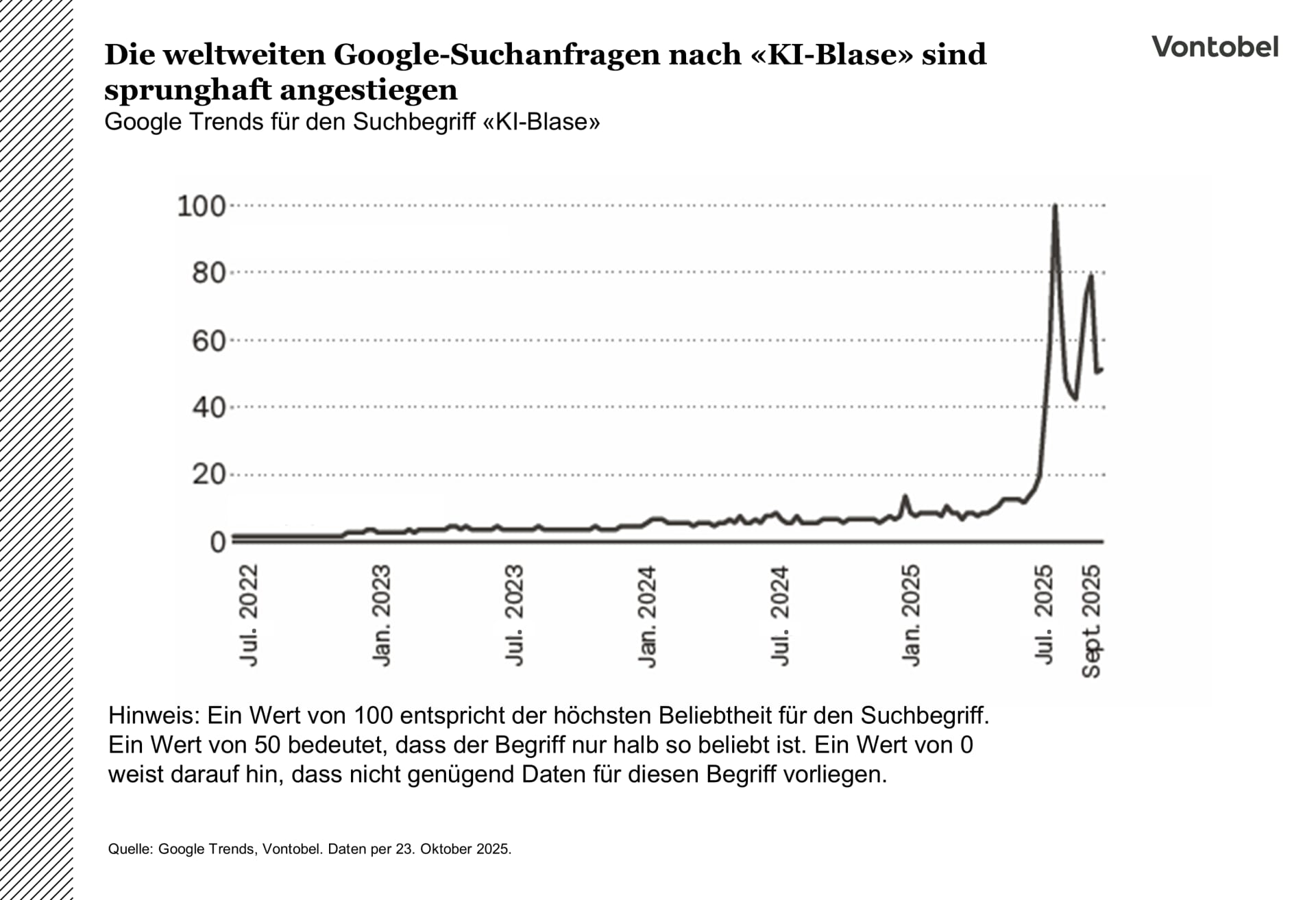

Optimisten und Pessimisten an den Finanzmärkten diskutieren derzeit über den rasanten Anstieg der KI-Investitionen, die hohen Bewertungen der betroffenen Unternehmen und das entstehende geschlossene Ökosystem. Viele fragen sich bereits, ob wir uns auf die nächste grosse Blase zubewegen.

In den letzten Monaten haben sich die Warnungen vor einer möglichen KI-Blase gehäuft – sowohl von Finanzinstituten als auch von Führungskräften an der Spitze dieses Megatrends. Zwar bezweifeln nur wenige das langfristig transformative Potenzial der KI, doch viele warnen vor möglichen Rückschlägen auf dem Weg dorthin. Diese Bedenken entstehen vor dem Hintergrund einer scheinbar unaufhaltsamen Aktienhausse, die vor allem von einigen wenigen großen US-Technologieunternehmen im KI-Bereich mit hohen Bewertungen getragen wird. Selbst die US-Regierung hat Beteiligungen an einigen dieser Firmen erworben, fördert Projekte wie «Stargate» und fordert die Tech-Giganten zu milliardenschweren Inlandsinvestitionen in die KI auf. Die Investitionsausgaben für Rechenzentren zeigen jedoch nur eine Seite der Medaille. Der Energiebedarf bildet die andere – und entwickelt sich zunehmend zu einem entscheidenden Engpass. So umfassen die jüngst von OpenAI, dem Eigentümer von ChatGPT, unterzeichneten Verträge eine Verpflichtung zum Erwerb von 17 Gigawatt. Das entspricht in etwa der Kapazität von 17 Kernkraftwerken. Dies hat Befürchtungen geweckt, dass die Kombination aus hohen Bewertungen, zirkulären Investitionsströmen und wachsendem Stromverbrauch einen Teufelskreis schafft, der immer grössere Ausmasse annimmt – ohne dass bislang klar ist, wie die Unternehmen die Renditen dieser Investitionen tatsächlich monetarisieren wollen.

Die Auswirkungen der KI-bezogenen Investitionen auf das reale BIP-Wachstum der USA sind bereits klar erkennbar (siehe Grafik unten). Bei einem jährlichen BIP von nahezu USD 30 Billionen tragen KI-bezogene Ausgaben inzwischen mehr als 1 Prozent zum vierteljährlichen Wachstum bei – das entspricht rund einem Drittel des gesamten Zuwachses. Mit anderen Worten: KI ist zu einem zentralen Wachstumsmotor der US-Wirtschaft geworden. Aber bedeutet das, dass sich eine Blase gebildet hat? Die multikriterielle Analyse der Multi Asset Boutique, welche die aktuellen Rahmenbedingungen mit früheren Blasen vergleicht, zeigt ein differenziertes Bild. Einige Signale weisen auf steigende Überhitzungsrisiken hin, andere heben die Unterschiede zu früheren spekulativen Phasen hervor. Geringere Verschuldung, weniger unrentable Börsengänge, realistischere relative Bewertungen und starke Gewinnbeiträge führender KI-Unternehmen zum S&P 500 Index sprechen für ein ausgewogeneres, nachhaltigeres Marktumfeld – vergleichbar mit den frühen Einführungsphasen von revolutionären Technologien in der Vergangenheit. Obwohl Wachsamkeit geboten ist, ist das Team der Auffassung, dass sich KI-bezogene US-Technologiewerte derzeit nicht in einer Blase befinden – zumindest noch nicht.

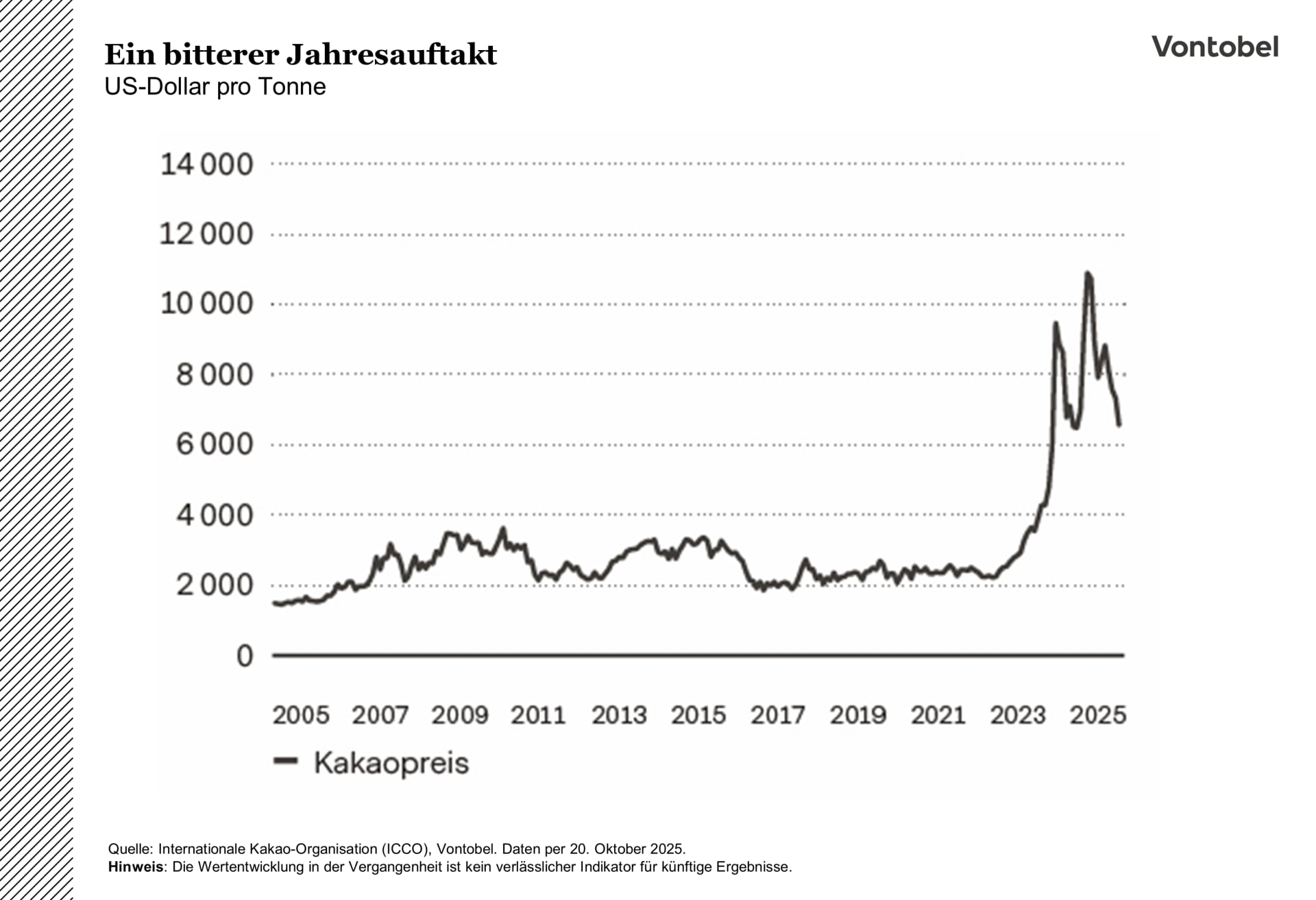

Jede Süsse hat ihre Säure

Einst der Star unter den steigenden Rohstoffpreisen, sind die Kakaopreise nun wieder auf den Boden der Tatsachen zurückgekehrt – Händler und Produzenten sehen sich einem Markt gegenüber, der statt reichhaltig und cremig eine leicht bittere Note angenommen hat. Jahrelang schienen die Kakaopreise nur eine Richtung zu kennen: nach oben. Im vergangenen Jahr kletterten die Preise für die kleinen Bohnen zeitweise auf über USD 12 000 pro Tonne. Bei Drucklegung dieses Artikels werden die Kakaopreise jedoch um USD 6 000 gehandelt.

Mehrere Faktoren haben zu dieser Trendwende beigetragen. Am bedeutendsten ist, dass sich die globalen Angebotsaussichten nach mehreren Saisons wetterbedingter Ausfälle verbessert haben. In Westafrika, wo rund 70 Prozent des weltweiten Kakaos angebaut werden, haben sich die Bedingungen stabilisiert. Die Niederschläge im grössten Erzeugerland, der Elfenbeinküste, haben den Angebotsdruck verringert. Der zweitgrösste Produzent, Ghana, hat seine Ernte 2024 / 2025 um zwei Monate vorverlegt – auch das hat die Sorgen um Engpässe gemildert. Zudem plant die Europäische Union eine weitere einjährige Verschiebung ihres Entwaldungsgesetzes.

Diese Verzögerung dürfte vorübergehend die steigenden Kosten und Produktionskomplexitäten abfedern, da Europa mehr als ein Drittel (36 Prozent) der weltweiten Kakaonachfrage ausmacht. Gleichzeitig haben sich die Nachfrageindikatoren abgeschwächt (siehe Grafik unten). Die Kakaomahlungen – ein zentraler Indikator für die Nachfrage im Schokoladensektor – gingen im dritten Quartal in Europa um 4,8 Prozent und in Asien um 3,4 Prozent gegenüber dem Vorjahr zurück. Da die Preise im historischen Vergleich weiterhin hoch sind, haben die Hersteller ihre Käufe eingeschränkt oder die Rezepturen angepasst, was zusätzlichen Abwärtsdruck ausübte. Auch die spekulative Positionierung hat sich verändert. Hedgefonds und andere Anleger, die 2024 massiv auf Kakao gesetzt hatten, begannen Anfang 2025 mit einer raschen Auflösung ihrer Positionen – was den Abwärtstrend verstärkte. Die Regierungen der Erzeugerländer haben mittlerweile auf die veränderte Marktlage reagiert. Im Oktober erhöhte die Elfenbeinküste ihren Erzeugerpreis für die Haupternte 2025 / 2026 auf einen Rekordwert von XOF 2800 pro Kilogramm, um die Bauern zu unterstützen. Dies könnte die Bauern dazu bewegen, ihre Bohnen vermehrt auf den Markt zu bringen, anstatt sie zurückzuhalten, um die Preise künstlich in die Höhe zu treiben.

Seit Oktober befindet sich der Kakaomarkt scheinbar in einer stabileren Phase mit tieferen, weniger volatilen Preisen. Ein erneuter Anstieg ist zwar nicht auszuschliessen, etwa bei schwächeren Ernten oder unerwartet starker Nachfrage, doch die panikgetriebenen Höchststände von 2024 scheinen vorbei. Die Marktteilnehmer beobachten nun genau die Mahlungsdaten des vierten Quartals und die Ergebnisse der westafrikanischen Haupternte. Derzeit scheint sich der Kakaomarkt in einem stärker fundamental bestimmten Handelsumfeld eingependelt zu haben.

Keine Schreckmomente für den US-Dollar, der Franken verzaubert

Der am 1. Oktober begonnene Shutdown der US-Regierung hat bislang nur geringe unmittelbare Auswirkungen auf den US-Dollar gezeigt – ähnlich wie bei früheren Shutdowns, darunter auch der von 2018 – 2019, als die Währung relativ stabil blieb.

US-Finanzminister Scott Bessent warnte, dass der Shutdown die Wirtschaft wöchentlich USD 15 Milliarden kosten und das BIP-Wachstum um 0,1 bis 0,2 Prozentpunkte pro Woche schmälern könnte. Der Council of Economic Advisers erwartet zudem einen Rückgang der Konsumausgaben um USD 30 Milliarden bei einem einmonatigen Shutdown. Die grössten Belastungen entstehen durch ausbleibende Gehaltszahlungen – vor allem für Bundesangestellte und Auftragnehmer. Während Bundesangestellte in der Regel nachträglich entschädigt werden, gilt dies für Auftragnehmer nicht, was die finanzielle Belastung erhöhen, die Konsumausgaben dämpfen und sich wiederum auf Indikatoren wie das Konsumentenvertrauen und die Detailhandelsumsätze auswirken könnte. Trotz dieser Unsicherheiten zeigte sich der US-Dollar-Index zwischen dem 1. und dem 23. Oktober robust und legte um 1,3 Prozent zu.

Rekordgewinne für den Schweizer Franken

Der Schweizer Franken steht 2025 vor einem Jahr der Rekorde. Seine Anziehungskraft speist sich aus strukturellen Stärken wie soliden Staatsfinanzen, moderater Verschuldung und beständigen Aussenhandelsüberschüssen – Faktoren, die ihn weiterhin besser dastehen lassen dürften als andere G10-Währungen. Ein Blick auf die Jahresperformance des Frankens gegenüber dem US-Dollar (CHF / USD) seit 1971 zeigt: Das Jahr 1974 markierte bisher seine stärkste Aufwertung (siehe Grafik unten). Doch 2025 zeichnet sich bereits als einer der erfolgreichsten Jahresauftakte der jüngeren Vergangenheit ab, da der Franken gegenüber dem US-Dollar spürbar an Boden gewinnt.

Setzt sich diese Dynamik fort, könnte 2025 zu einem Jahr mit potenziell beispiellosen Gewinnen für den Schweizer Franken werden. Anhaltende globale Unsicherheiten, von Handelskonflikten bis zu geopolitischen Spannungen, sowie die robusten wirtschaftlichen Fundamentaldaten der Schweiz – niedrige Arbeitslosigkeit und politische Stabilität – stärken zusätzlich die Nachfrage nach dem Franken als sicherem Hafen.

Die Attraktivität des Schweizer Frankens dürfte hoch bleiben, insbesondere da strukturelle Faktoren wie solide Staatsfinanzen, stabile Schuldendynamik und enge Handels- und Finanzverflechtungen mit dem Ausland für die G10-Währungen zunehmend an Gewicht gewinnen. Währungen mit gesunder Haushaltslage, überschaubarer Verschuldung und Aussenhandelsüberschüssen dürften sich daher auch künftig überdurchschnittlich entwickeln.

Hinweis: Wertentwicklungen in der Vergangenheit und Schätzungen sind kein verlässlicher Indikator für künftige Ergebnisse