Japans Aktienmarkt in neuem Glanz

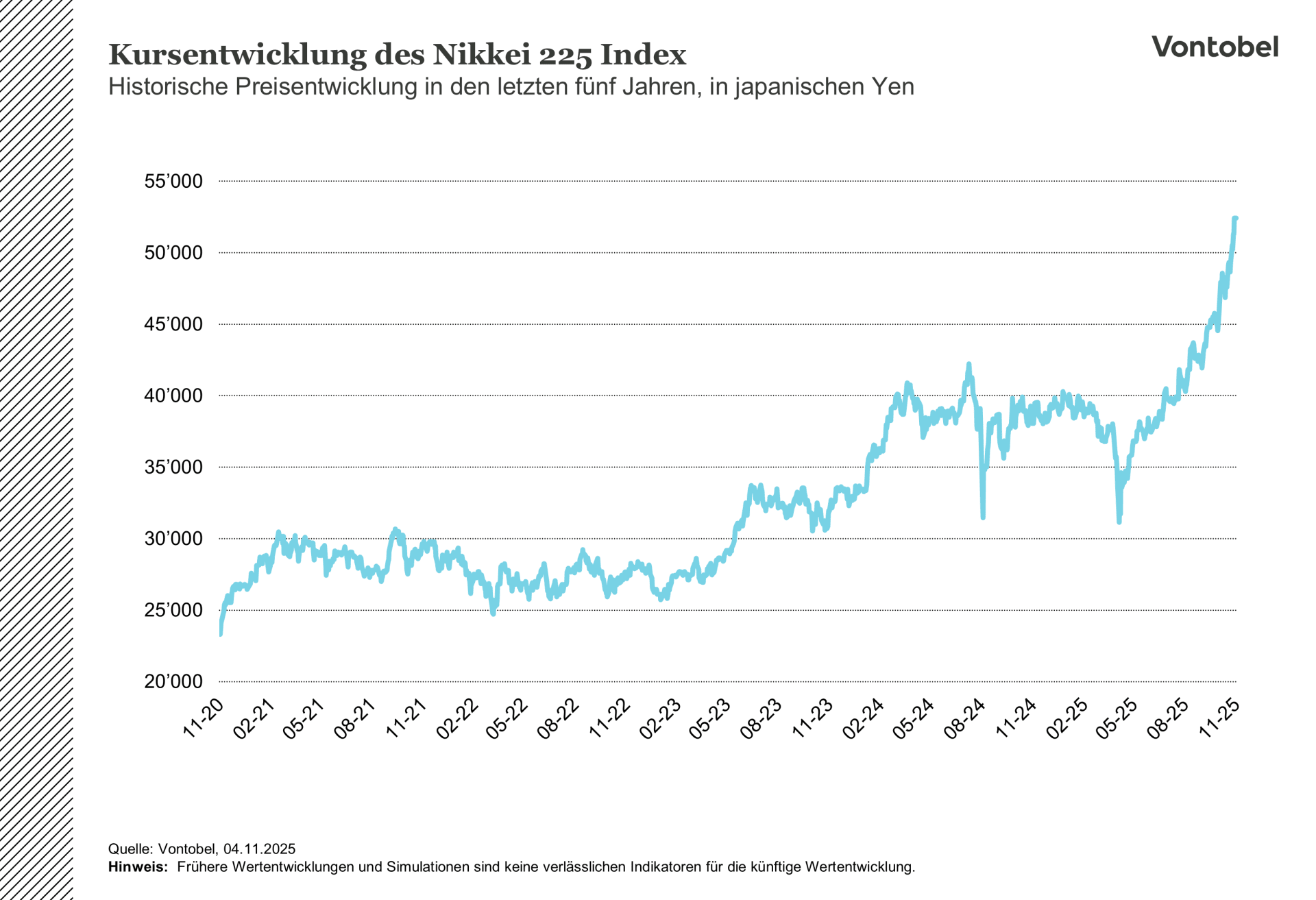

Japan erlebt einen Moment, den viele Beobachter als historischen Wendepunkt bezeichnen würden. Nicht nur, weil das Land mit Sanae Takaichi erstmals in seiner Geschichte eine Frau an der politischen Spitze sieht. Sondern auch, weil die Hoffnungen auf eine Neuauflage wirtschaftspolitischer Impulse Aktienkurse in die Höhe treiben. Der Leitindex Nikkei 225 konnte seit dem 1. September 2025 um über 15 Prozent zulegen (per 04.11.2025). Anleger setzen darauf, dass eine neue japanische Regierung die Wirtschaft mit zusätzlichen Staatsausgaben stützen würde, gerade in strategisch wichtigen Bereichen.

Ein Land entdeckt das Investieren

Zum ersten Mal seit Jahrzehnten fliessen zudem wieder Vermögen von privaten japanischen Haushalten an die Börse. Laut der Börsenbetreiberin Japan Exchange Group stellen Haushalte nach ausländischen Investoren bereits die zweitgrösste Handelsgruppe am Aktienmarkt, und die Zahl der Aktionäre liegt auf dem höchsten Stand seit den späten Achtzigern.

Japanische Privatanleger, die traditionell Sparkonten oder Festgeldanlagen bevorzugten, entdecken allmählich Aktien und Fonds als Instrumente zum langfristigen Vermögensaufbau. Ein wesentlicher Auslöser war die Reform des NISA-Systems. Das NISA-System (Nippon Individual Savings Account) ist ein staatliches Förderprogramm, welches Privatanlegern erlaubt, Erträge aus Aktien und Fonds innerhalb bestimmter Grenzen steuerfrei zu behalten. Seit der Überarbeitung Anfang 2024 wurden die Anlagegrenzen erhöht und die zeitliche Befristung der Steuererleichterung aufgehoben. Die Zahl der Konten ist seither stark angestiegen und liegt bei über 20 Millionen (The Wall Street Journal, 10.10.2025).

Für viele Japaner wird allmählich deutlich: Wenn die Preise steigen, die Zinsen auf dem Sparkonto aber kaum nachziehen, dann verliert man an Kaufkraft. Investieren wird damit zunehmend notwendig. Viele japanische Unternehmen bieten zudem neu oder verstärkt Vergünstigungen und Naturalrabatte für Aktionäre an. Solche Geschenke ersetzen zwar keine Dividende, senken aber die Hemmschwelle für den ersten Schritt an die Börse.

Ein ansprechenderes Umfeld

Angesichts der hohen Bewertungen an den US-Börsen suchen einige Anleger zudem nach Alternativen in anderen Regionen. Während der US-Leitindex S&P® 500 per Ende Oktober 2025 mit einem Kurs-Gewinn-Verhältnis (Formel: KGV = Aktienkurs/Gewinn) von rund 28 gehandelt wurde (Bloomberg, 31.10.2025), werden japanische Werte gemessen am breiteren Topix-Index weiterhin günstiger bewertet. Für den Topix liegt das KGV auf Basis der Gewinnschätzungen per 31.10.2025 im Bereich von rund 19 (Bloomberg, 31.10.2025).

Seit einigen Jahren bemüht Japan zudem darum, seine Unternehmenslandschaft aktionärsfreundlicher zu machen. Die Tokioter Börse versucht Unternehmen zu ermutigen, ineffizientes Kapital besser einzusetzen und die Corporate Governance zu verbessern. Viele Konzerne sassen traditionell auf üppigen Bargeldpolstern und scheuten Schulden fast grundsätzlich. Diese Zurückhaltung galt lange als Zeichen der Stabilität, bedeutete aber aus Sicht internationaler Investoren: viel gebundenes Kapital, wenig Rendite. Allmählich findet jedoch ein Umdenken statt. Dividendenausschüttungen und Aktienrückkäufe in den vergangenen Jahren zugenommen. Besonders stark fiel der Anstieg der Rückkaufprogramme aus, die sich seit 2023 nahezu verdoppelt haben (Daiwa Asset Management, 27.10.2025). Dennoch liegen die Ausschüttungsquoten im internationalen Vergleich weiterhin tief, da viele Konzerne nach wie vor hohe Bargeldreserven halten.

Steigende Zinsen als Schattenseite des Aufschwungs

Die Aufbruchstimmung an der Börse kontrastiert allerdings mit einer anderen Entwicklung: Die Renditen langlaufender japanischer Staatsanleihen sind Anfang Oktober 2025 auf selten gesehene Höhen angestiegen, da Investoren befürchten, dass ein zusätzlicher Fiskalstimulus über mehr Schulden finanziert werden müsste (The Wall Street Journal, 06.10.2025). Parallel dazu schwächte sich der Yen seit Beginn des Oktobers ab und fiel gegenüber dem US-Dollar unter die Marke von 150 Yen pro US-Dollar. Eine Regierung, die mit höheren Ausgaben die Wirtschaft ankurbeln will, trifft somit auf eine Notenbank, die bei Leitzinserhöhungen zögert. Diese Kombination zusammen mit einem schwachen Yen könnte die Exporteure stärken. Die Kehrseite dieser Entwicklungen ist jedoch nicht zu vernachlässigen. Sollte die expansive Fiskalpolitik der neuen Regierung auf einen anhaltenden Preisdruck treffen, könnten die Renditen am langen Ende des japanischen Anleihemarkts weiter steigen. Für ein Land mit einer Staatsverschuldung von über 200 Prozent des BIP könnte dies problematisch werden.