Rohstoffmärkte im Fokus makroökonomischer Entwicklungen

Die globale Stimmung an den Finanzmärkten bleibt von Erwartungen an Notenbankmassnahmen, geopolitischen Spannungen und Unsicherheiten ob der konjunkturellen Entwicklung geprägt. Für Investoren kann sich in diesem Zusammenhang ein genauerer Blick auf die Rohstoffmärkte lohnen. Besonders Edel- und Industriemetalle stehen im Rampenlicht, während Agrarprodukte und Energie ein gemischtes Bild abgeben.

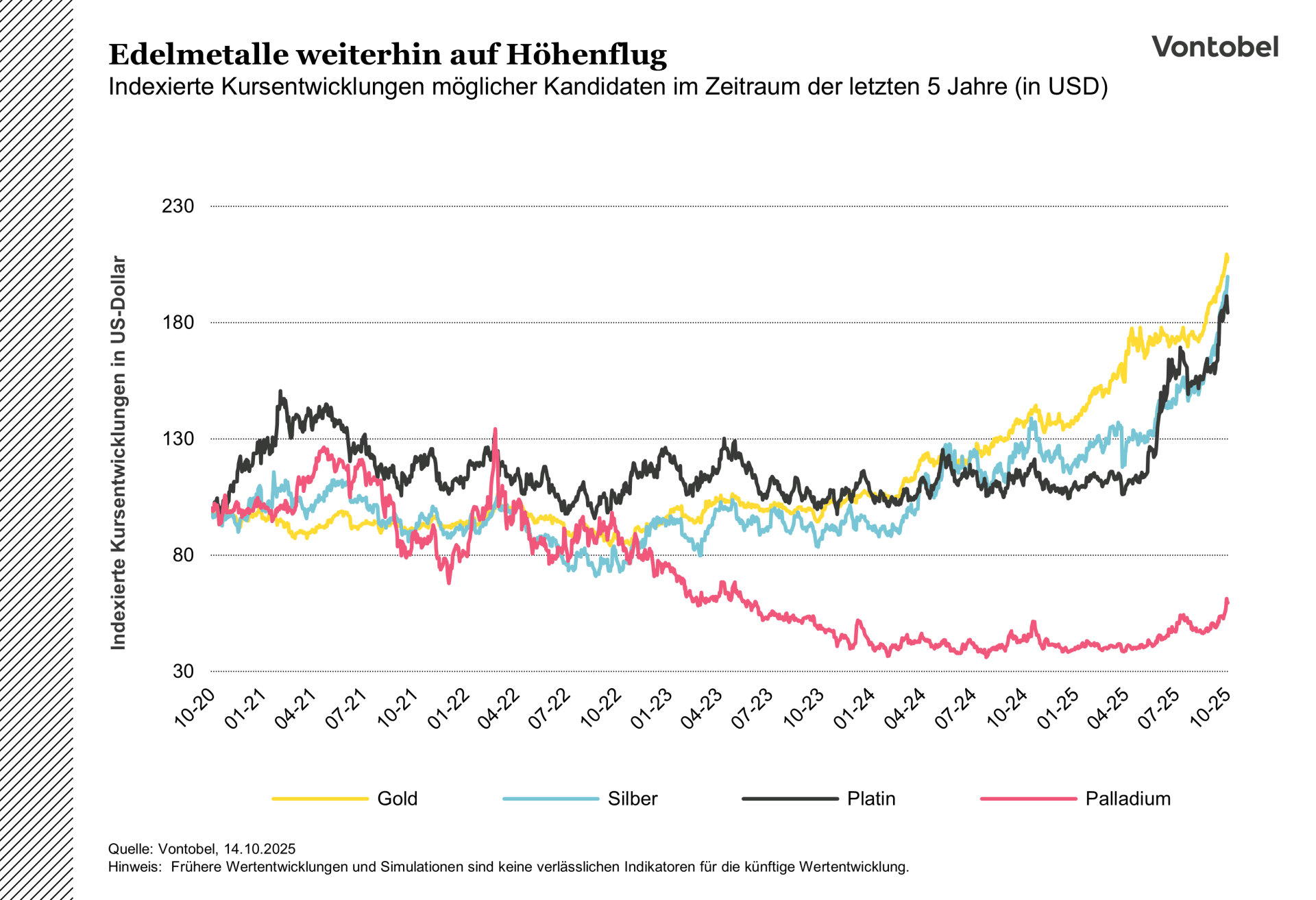

Edelmetalle auf historischen Höhen

Gold kletterte in den letzten Wochen beinahe täglich auf neue Rekordmarken und erreichte am 17. Oktober 2025 mit über 4 300 US-Dollar je Feinunze ein neues Allzeithoch, worauf der Preis des Edelmetalls jedoch eine kleine Korrektur verzeichnete, als der US-Präsident Donald Trump versöhnlichere Töne zum Handelsstreit der USA mit China anstimmte (Mining.com, 17.10.2025). Seit Jahresbeginn summiert sich das Plus jedoch bereits auf rund 60 Prozent – die beste Jahresperformance seit Ende der 1970er-Jahre.

Auch Silber, Platin und Palladium profitierten in überdurchschnittlichem Ausmass. Alle drei verzeichneten zum Herbstbeginn Kursgewinne und spiegelten eine hohe Sensitivität gegenüber makroökonomischen Impulsen wider. Bei Silber und Platin kommen fundamentale Angebotsdefizite hinzu. Zudem wirkt ein Substitutionseffekt: Investoren sehen diese Metalle zunehmend als Ersatz für Gold, sowohl aus industrieller als auch aus finanzieller Perspektive.

Mini Futures auf Gold (Troy Ounce)

Mini Futures auf Silver (Troy Ounce)

Mini Future auf Platinum (Troy Ounce)

Kupfer wieder im Aufwind

Industriemetalle verzeichneten ebenfalls Preisanstiege, unter anderem angetrieben durch die Schwäche des US-Dollars. Kupfer stand dabei im Vordergrund: Mit einem Plus von knapp 6 Prozent im September 2025 reagierte der Preis auf eine Reihe von Angebotsstörungen. In Indonesien führte ein Schlammeinbruch in der Grasberg-Mine, der weltweit Zzweitgrössten, zu Produktionsausfällen. Hinzu kamen Störungen in wichtigen Förderregionen der Demokratischen Republik Kongo und in Chile.

Das Angebot liegt am unteren Ende der Erwartungen, weshalb Marktbeobachter für 2026 ein strukturelles Defizit nicht ausschliessen. Gleichzeitig sind die Lagerbestände an der London Metal Exchange auf sehr niedrigem Niveau, was die Anfälligkeit des Marktes erhöht.

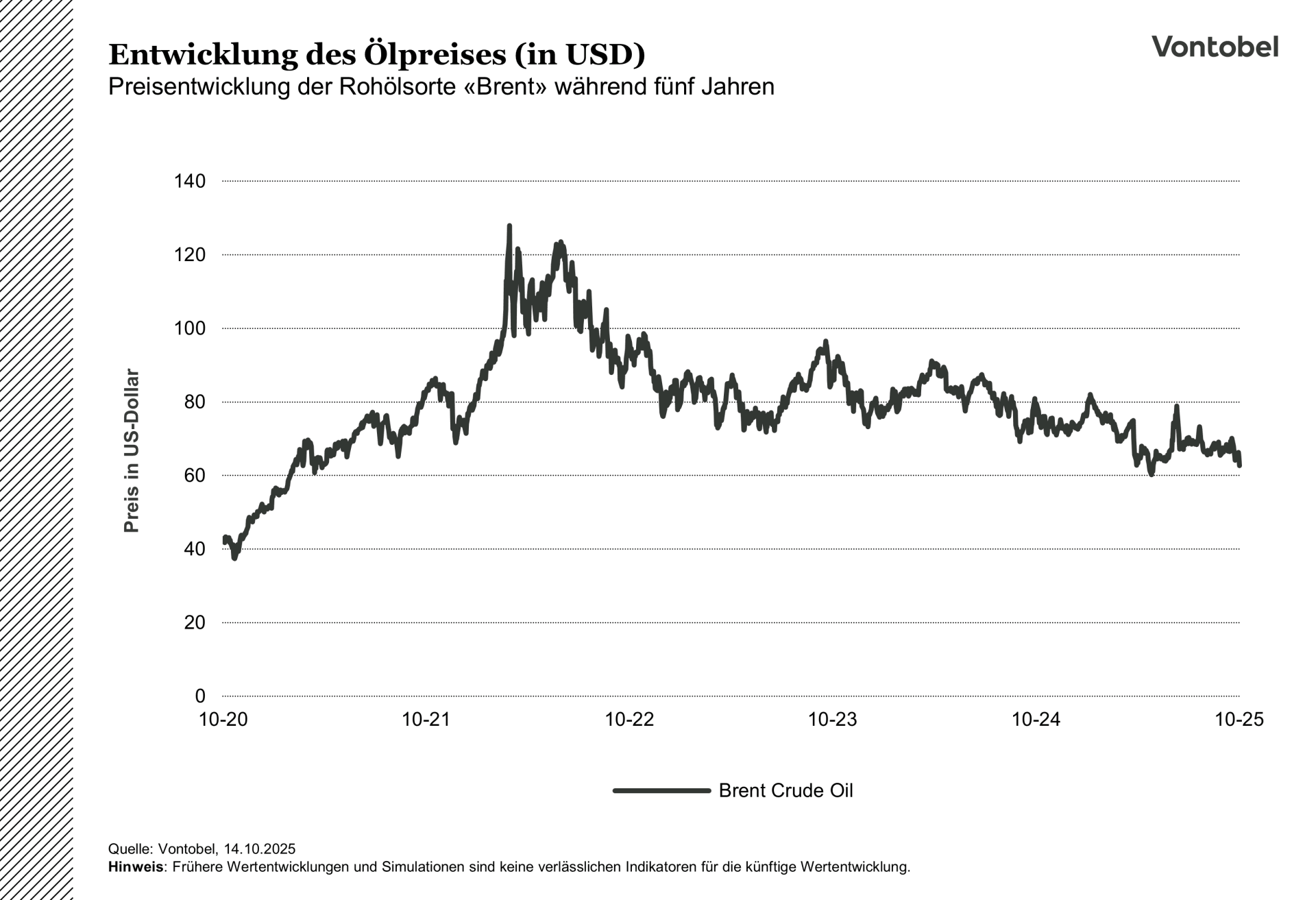

Energierohstoffpreise unspektakulär

Die OPEC+ kündigte zuletzt an, ihre Förderkürzungen schrittweise zu lockern und zusätzliche Mengen auf den Markt zu bringen. Bisher erreichte jedoch nur ein Teil dieser Erhöhungen den Exportmarkt, da viele Produzenten im Sommer höhere Inlandsverbräuche verzeichneten.

Spannend bleibt die Frage, ob ab Oktober tatsächlich mehr Volumen den Weltmarkt erreichen könnte. Andernfalls könnten Zweifel an der tatsächlichen Produktionsreserve der OPEC+ aufkommen, was die Preisprognosen nach oben verschieben würde. Hinzu kommt die anhaltende Unsicherheit durch Angriffe auf russische Raffinerien sowie die wachsende Gefahr von Sanktionen gegen grosse Abnehmerländer wie China und Indien. China selbst nutzt die aktuelle Lage, um seine strategischen Ölreserven weiter auszubauen, was ein Signal für langfristige Rohstoffsicherung sein könnte.

Am Erdgasmarkt herrschte im September relative Stabilität. In den USA sind die Lager gut gefüllt, die Produktion solide und der Verbrauch aufgrund warmer Temperaturen verhalten. Mit Blick auf den Winter könnte sich die Lage jedoch rasch ändern, sollten Kältewellen die Nachfrage unerwartet erhöhen.

Mini Future auf Brent Crude Oil Future

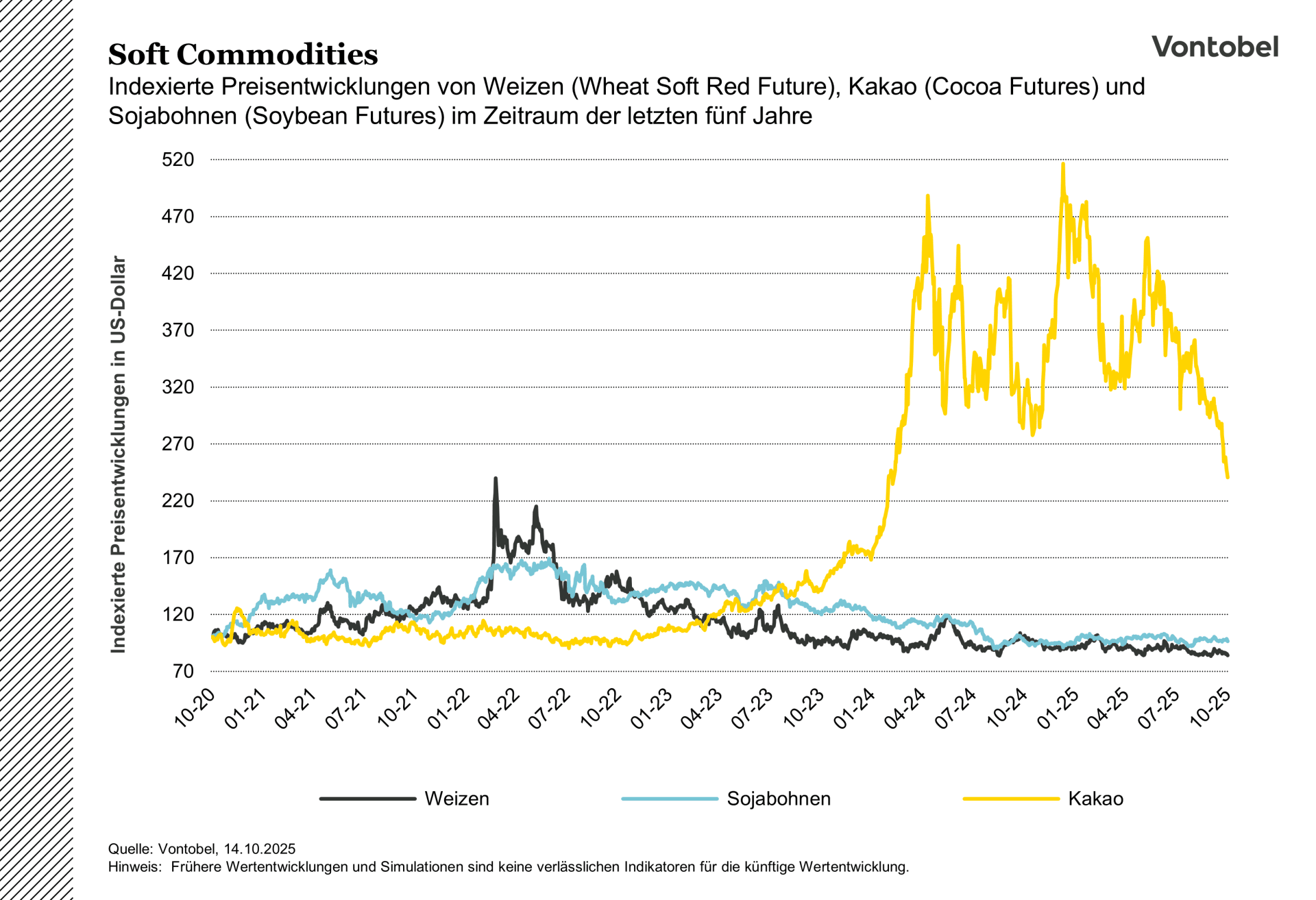

Ernte drückt die Preise von Agrarprodukten

Für Mais, Weizen und Sojabohnen setzte mit Beginn der US-Ernte ein Abwärtsdruck ein. Während Mais vergleichsweise stabil blieb, drückten hohe russische Exportmengen den Weizenpreis deutlich. Besonders schwach zeigte sich der Sojasektor: China, üblicherweise der grösste Käufer von US-Bohnen, blieb zuletzt auffallend zurückhaltend. Damit verschärft sich der Druck auf die gesamte Wertschöpfungskette.

Eine Sonderrolle spielte Argentinien, das durch eine zeitweilige Aussetzung der Exportsteuer binnen zwei Tagen Agrargüter im Wert von 7 Milliarden US-Dollar auf den Markt brachte. Dieses Angebot verschärfte die ohnehin bestehende Preisschwäche.

Auch bei Kaffee und Kakao überwogen in den letzten Wochen eher negative Vorzeichen. Kakao verzeichnete einen besonders starken Preisrückgang, dennoch bewegen sich die Notierungen historisch betrachtet weiterhin auf hohem Niveau.

Mini Future auf den Wheat Soft Red Future

Mini Future auf den Soybean Future

Ausblick: Gold glänzt, Öl im Fokus

Für die kommenden Monate zeichnen sich zwei zentrale Beobachtungspunkte ab. Erstens könnte Gold seine Rolle als sicherer Hafen behaupten, solange politische Unsicherheit und Zweifel an der geldpolitischen Stabilität anhalten. Silber, Platin und Palladium könnten hingegen stärker von Gewinnmitnahmen geprägt sein. Zweitens richtet sich der Blick auf den Ölmarkt: Entscheidend könnte sein, ob OPEC+ ihre Exporte tatsächlich erhöht und ob China seine Reservekäufe fortsetzt.

Die Agrarmärkte bleiben abhängig von politischen Entwicklungen, insbesondere den anstehenden Gesprächen zwischen den USA und China. Sollten Sojabohnen Teil einer Einigung werden, könnte dies eine Trendwende auslösen. Insgesamt deutet vieles auf eine gemässigte Abkühlung des globalen Wachstums hin – ohne scharfen Einbruch, aber mit anhaltenden Unsicherheiten, womit den Rohstoffmärkten weitere Aufmerksamkeit zukommen könnte.