Investors' Outlook: Risse flicken

Die Märkte haben viele überrascht, indem sie trotz eines wirtschaftlichen Ausblicks stabil blieben. Ein politischer Annäherungsversuch der USA und Chinas in Form einer 90-tägigen Pause im Handelskonflikt trug dazu bei, die unmittelbaren Spannungen zu entschärfen. Kurz darauf trat US-Präsident Donald Trump erneut als Dealmaker auf und unterzeichnete bedeutende Vereinbarungen im Nahen Osten, die sowohl wirtschaftliche als auch geopolitische Auswirkungen haben könnten. Diese Entwicklungen übertrafen die Erwartungen der Anleger und hoben die Stimmung. Die Märkte zeigten sich optimistisch, dass der Grossteil des durch die Zölle verursachten Schadens nun abgemildert werden könnte.

Den Faden durchs Nadelöhr bringen

Nachdem die handelsbezogenen Schlagzeilen im April das Marktvertrauen zerfasert und zu kräftigen Abverkäufen bei Aktien und Anleihen geführt hatten, konnte die Lage im Mai wieder etwas ausgebessert werden. Positivere Nachrichten und Fortschritte bei den US-Handelsabkommen unterstützten die Markterholung, während die Inflations- und Arbeitsmarktdaten zumindest vorerst stabil blieben.

Die turbulenteste Phase des Handelskonflikts dürfte hinter uns liegen. Diese Erleichterung spiegelte sich rasch in den Umfragen wider. Die Global Fund Manager Survey der Bank of America (Bank of America, Global Fund Manager Survey, Mai 2025) zeigt, dass die Erwartungen einer harten Landung im Mai auf 26 Prozent gesunken sind – nach fast 50 Prozent im April. Dennoch fällt es Unternehmen und Konsumenten weiterhin schwer, das Ausmass der wirtschaftlichen Schäden durch die Handelsspannungen einzuschätzen. Eine weitere Verringerung der Unsicherheit ist entscheidend, um zu verhindern, dass sich die Schwäche der weichen Daten (z. B. Umfragen zur Konsumenten- und Unternehmensstimmung) auf die harten Daten (z. B. den US-Arbeitsmarkt) überträgt.

Die Monate April und Mai haben klar aufgezeigt, dass die politischen Massnahmen von Präsident Trump an ihre Grenzen stossen – nicht nur an der Wall Street, sondern auch im Ausland. Im Mai deutete der japanische Finanzminister Katsunobu Kato an, dass die von Japan gehaltenen US-Staatsanleihen als «Trumpfkarte» in den Handelsgesprächen eingesetzt werden könnten. Zwar relativierte er diese Aussage später, doch bereits die blosse Andeutung wurde von Anlegern als subtile, aber bedeutende Änderung im Ton der Kommunikation gewertet. Japan ist der grösste ausländische Gläubiger der Vereinigten Staaten.

Im weiteren Verlauf des Monats stufte Moody’s die erstklassige Bonität der USA von «Aaa» auf «Aa1» herab und begründete diesen Schritt mit der wachsenden Staatsverschuldung und den steigenden Kosten für den Schuldendienst. Da Moody’s nach S&P im Jahr 2011 und Fitch im Jahr 2023 als letzte der drei grossen Ratingagenturen diese Herabstufung vornahm, hatte die Entscheidung kaum Auswirkungen auf die Aktienmärkte, führte jedoch zu einem Anstieg der langfristigen US-Renditen.

Der Thron von König Dollar wackelt

Warum die jüngste Schwäche des US-Dollars womöglich erst der Anfang ist – und was das für Anleger bedeutet

Jeder Anleger, der sich mit Devisen auskennt, weiss: Der Dollar ist der König unter den Währungen. Seit Ende des Zweiten Weltkriegs fungiert der Greenback als Weltreservewährung. Das bedeutet: Ausländische Institutionen (z.B. Regierungen und Zentralbanken) halten auf Dollar lautende Vermögenswerte wie US-Staatsanleihen, um den Wert ihrer eigenen Währung zu steuern. Sie leihen Geld in Dollar, um ihre Gläubiger gegen Wechselkursrisiken abzusichern, oder nutzen den Dollar für internationale Zahlungen und Handelsgeschäfte. Diese Dominanz verschafft den USA ein «exorbitantes Privileg», denn «der Druck einer 100-Dollar-Note kostet das Bureau of Engraving and Printing nur wenige Cent, während andere Länder im Gegenzug für eine solche Note Güter im Wert von 100 Dollar liefern müssen» (Barry Eichengreen, 2012).

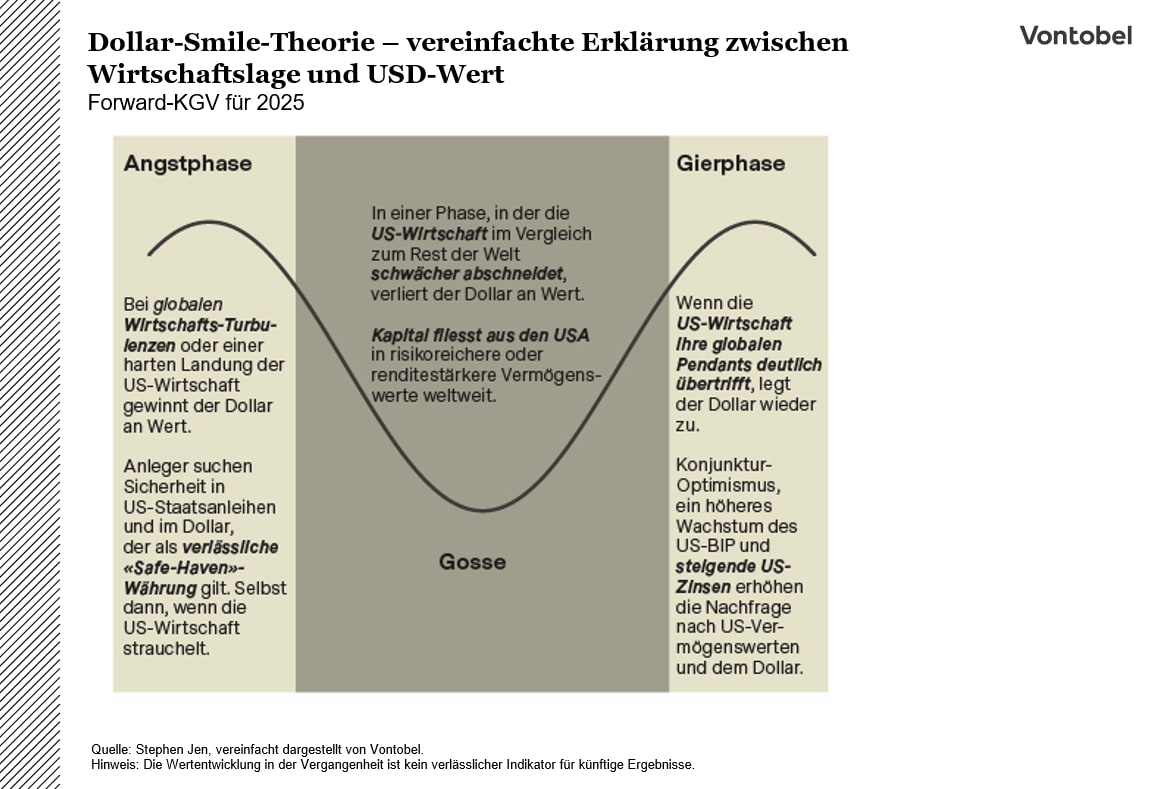

Die «Dollar-Smile»-Theorie

Doch selbst der König der Währungen ist in dem von vielen Volkswirtschaften genutzten System flexibler Wechselkurse nicht immun gegen Schwankungen von Angebot und Nachfrage. An diesem Punkt kommt die sogenannte Dollar-Smile-Theorie ins Spiel. Sie wurde vor rund 20 Jahren vom Ökonomen Stephen Jen formuliert und beschreibt, wie sich der Dollar in Abhängigkeit vom Zustand der US-Wirtschaft typischerweise verhält. Grafisch als Lächeln dargestellt, besagt die Theorie, dass der Dollar tendenziell in zwei gegensätzlichen Szenarien an Wert gewinnt: in Phasen der Hochkonjunktur und in Zeiten globaler Wirtschaftskrisen. Die linke Seite des Lächelns steht für eine «Angstphase», in der eine weltweite Notlage Investoren veranlasst, in den Dollar als sicheren Hafen zu flüchten. Die rechte Seite symbolisiert die «Gierphase», in der eine starke US-Konjunktur Kapital anzieht und dem Dollar Auftrieb verleiht. In der Mitte des Lächelns – wenn die Weltwirtschaft stabil, die US-Wirtschaft jedoch nicht besonders stark ist – tendiert der Dollar hingegen zur Schwäche und befindet sich bildlich gesprochen «in der Gosse».

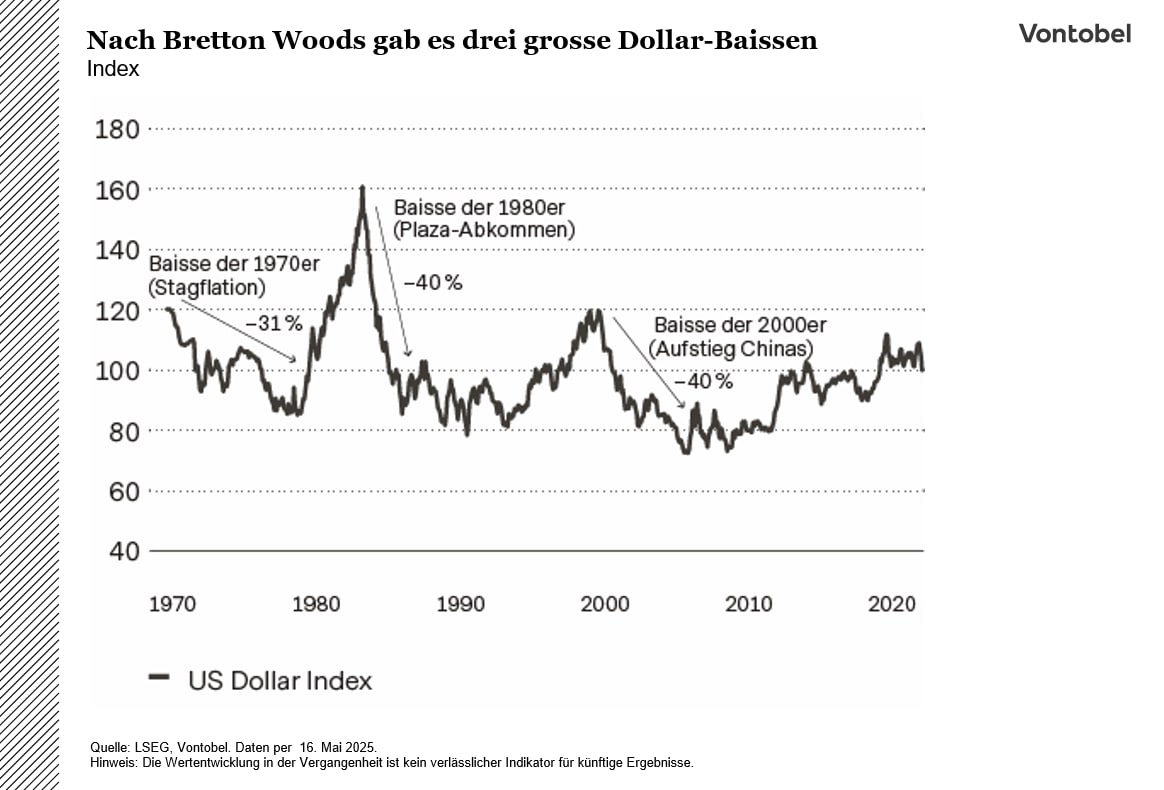

Das Phänomen der Dollar-Baisse und wie es entsteht

Verharrt der Dollar zu lange «in der Gosse», kann es zu einer Baisse kommen. In der jüngeren Geschichte gab es drei solcher Phasen. Die erste wurde durch den Zusammenbruch des Bretton-Woods-Systems ausgelöst. Auf der Bretton-Woods-Konferenz von 1944 einigten sich Vertreter von 44 alliierten Staaten darauf, den US-Dollar an Gold zu binden und andere Währungen wiederum an den Dollar zu koppeln. Anfangs funktionierte dieses System gut. Doch mit der Zeit gerieten die USA wirtschaftlich zunehmend unter Druck. Schuld daran waren u.a. die hohen Ausgaben für den Vietnamkrieg und die «Great Society»-Programme von Präsident Lyndon B. Johnson sowie die Inflation. Gleichzeitig erlebten Länder wie Deutschland und Japan ein rasantes Wirtschaftswachstum. In den 1960ern galt der Dollar als deutlich überbewertet. Aus Besorgnis über den hohen Dollarkurs und die wachsenden Defizite der USA forderten andere Länder immer mehr Gold als «Deckung» für ihre Dollar-Vermögenswerte. Zu diesem Zeitpunkt überstieg die in Umlauf befindliche Dollarmenge die US-Goldreserven jedoch bei weitem. 1971 beendete Präsident Richard Nixon schliesslich die Konvertierbarkeit des Dollars in Gold (ein Schritt, der als «Nixon-Schock» in die Geschichte einging). Die anschliessende Dollar-Baisse setzte sich bis in die frühen 1980er fort, als der damalige Vorsitzende der US-Notenbank, Paul Volcker, die Zinsen aggressiv anhob.

Die zweite grosse Dollar-Baisse erstreckte sich über die Jahre 1985 bis 1995. Volckers restriktive Geldpolitik und die expansive Fiskalpolitik von US-Präsident Ronald Reagan führten zunächst zu einer weiteren Aufwertung des Dollars. Gleichzeitig wiesen die USA ein hohes Handelsdefizit, wichtige Handelspartner wie Japan und Deutschland hingegen erhebliche Handelsüberschüsse auf. Der überbewertete US-Dollar machte US-Exporte teurer und Importe günstiger, was das Handelsungleichgewicht zusätzlich verschärfte. Um dieses Problem zu lösen, unterzeichneten die USA, Grossbritannien, Frankreich, Westdeutschland und Japan 1985 das sogenannte Plaza-Abkommen. Diese Vereinbarung zielte darauf ab, den Dollar gegenüber dem japanischen Yen und der D-Mark abzuwerten.

Die dritte bedeutende Baisse dauerte von 2002 bis 2008. In diesem Zeitraum verzeichneten die USA nicht nur ein enormes Handelsdefizit, sie nahmen auch mehr Kredite auf, um Steuersenkungen und Militärausgaben zu finanzieren. Unterdessen wuchsen andere Volkswirtschaften, insbesondere China, schneller als die USA. Für Investoren war dies Anlass, sich in Märkten ausserhalb der USA nach höheren Renditen umzuschauen. Angesichts einer Reihe von Schocks – darunter die geplatzte Dotcom-Blase, die Anschläge vom 11. September und der Beginn der globalen Finanzkrise – senkte die US-Notenbank Fed die Zinsen, um die Wirtschaft zu stützen und das Vertrauen der Anleger in US-Vermögenswerte wiederherzustellen.

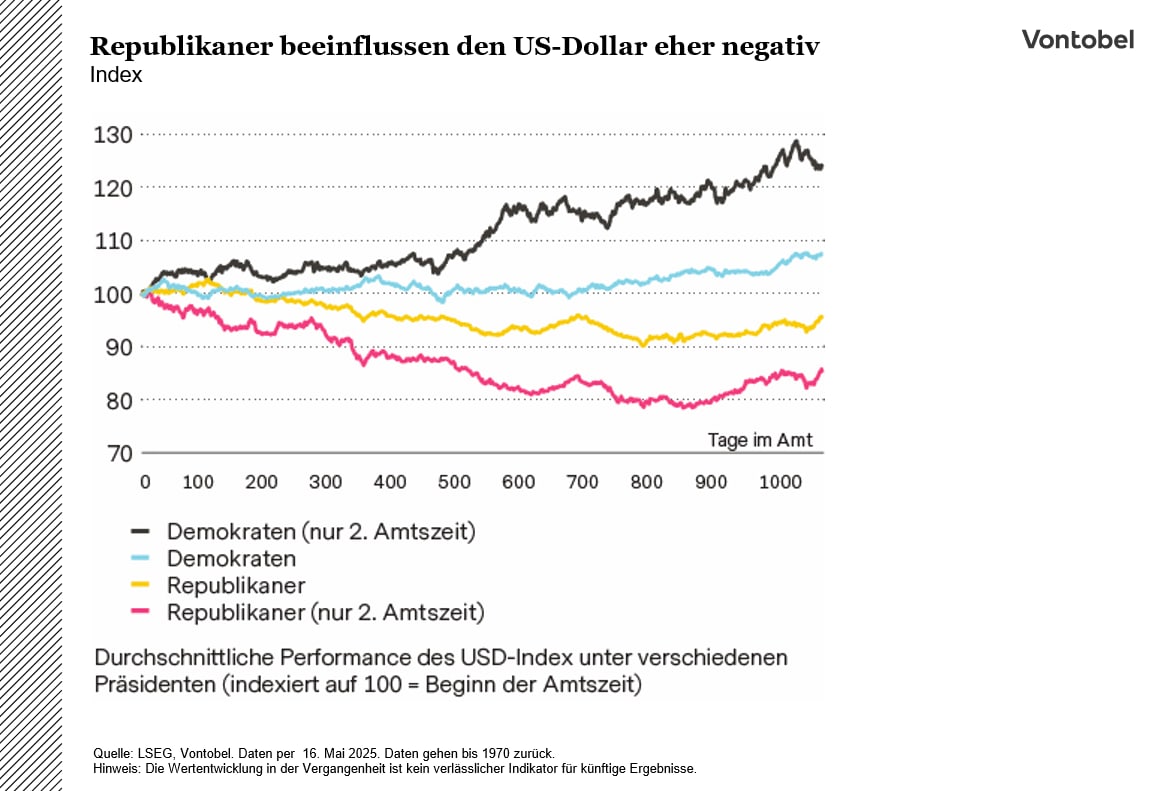

Erkennen Sie ein Muster? Eine Dollar-Baisse tritt typischerweise dann auf, wenn eine oder mehrere der folgenden Bedingungen erfüllt sind: Der Dollar ist hoch bewertet, die Handels- und Haushaltsdefizite der USA sind ausgeprägt (und müssen abgebaut werden), das überdurchschnittliche Wachstum der US-Wirtschaft hat einen Höhepunkt erreicht, Investoren wenden sich verstärkt Vermögenswerten ausserhalb der USA zu, die Fed verfügt über mehr Spielraum für Zinssenkungen als andere Zentralbanken und / oder die geopolitischen Risiken erreichen einen Höhepunkt. Interessanterweise fielen alle drei grossen Dollar-Baissen in die Amtszeiten republikanischer Präsidenten.

Warum die Multi Asset Boutique glaubt, dass wir bereits am Anfang einer weiteren Dollar-Baisse stehen

Betrachtet man die heutige Weltlage, dann drängt sich die Frage auf, ob wir auf eine weitere Baisse zusteuern. Die Multi Asset Boutique glaubt, die Antwort lautet ja. Zum einen sitzt erneut ein republikanischer Präsident im Weissen Haus, der sich zudem offen für einen schwächeren Greenback ausgesprochen hat. Darüber hinaus erscheint der Dollar auch aus Sicht der Kaufkraftparität hoch bewertet – ein Umstand, der in der Vergangenheit oft ein Vorbote für eine Abwertung war.

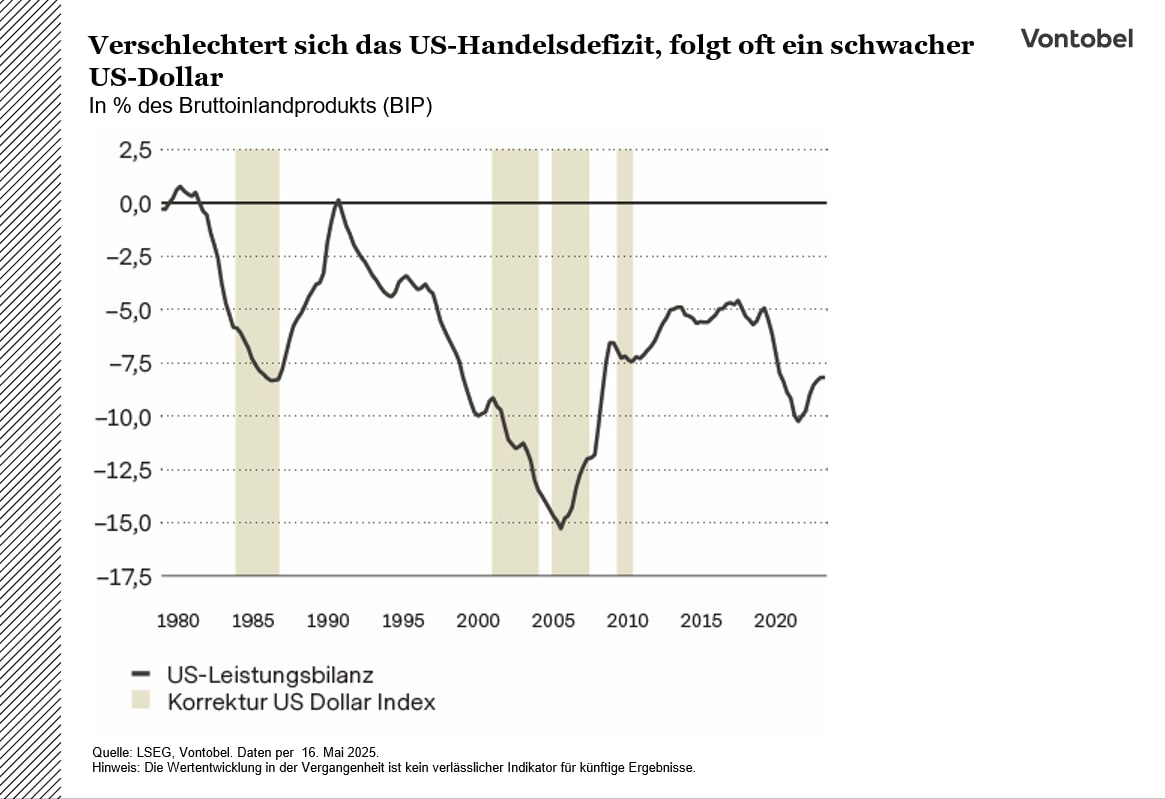

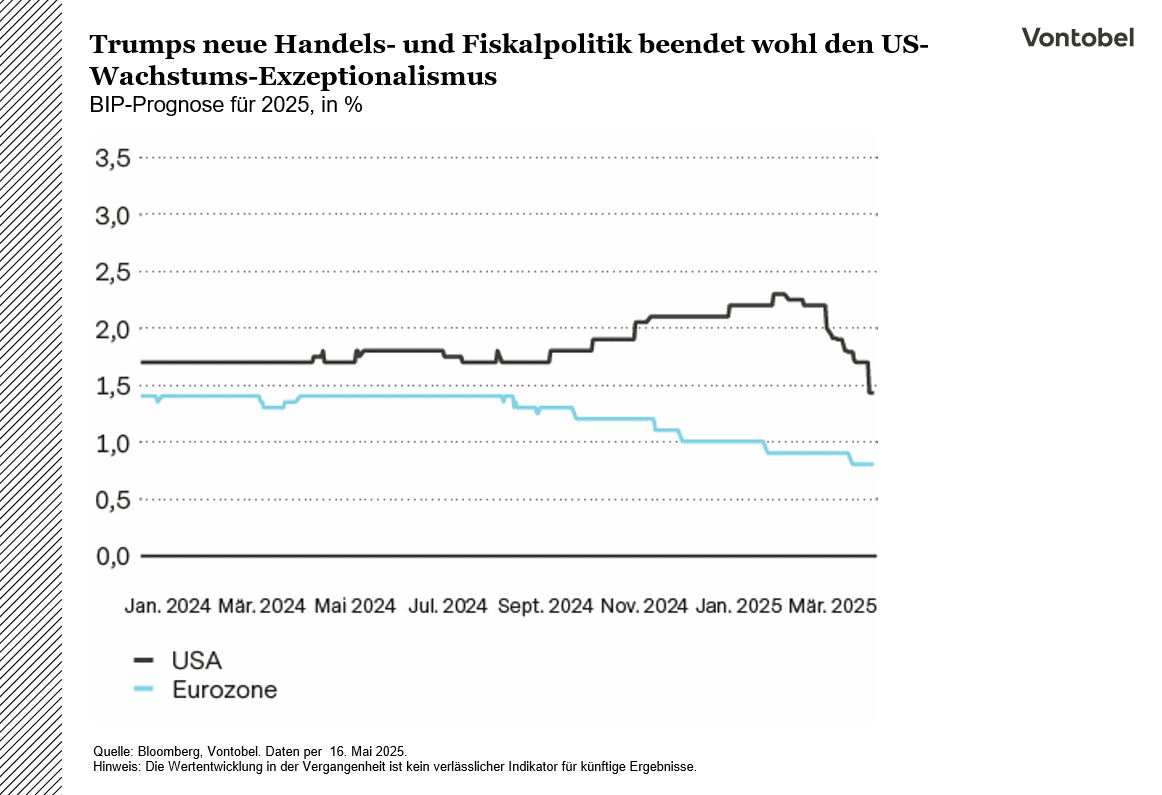

Drittens ist die US-Wirtschaft mit erheblichen Handelsungleichgewichten konfrontiert. Dem US Bureau of Economic Analysis zufolge belief sich das Defizit des Landes bei Waren und Dienstleistungen im März 2025 auf USD 140,5 Milliarden. Ein schwächerer Greenback könnte helfen, den US-Handel wieder ins Gleichgewicht zu bringen, indem er US-Exporte für ausländische Käufer günstiger und Importe für US-Verbraucher teurer macht. Viertens leben die USA erneut über ihre Verhältnisse. Das Congressional Budget Office schätzt, dass das Haushaltsdefizit des Bundes in den ersten sieben Monaten des Fiskaljahres 2025 insgesamt USD 1,1 Billionen betrug (USD 196 Milliarden mehr als im Vorjahreszeitraum). Mittlerweile geben die USA mehr für den Schuldendienst aus als für Verteidigung – eine Situation, die kaum tragbar ist. Fünftens mehren sich die Anzeichen, dass die Ära des Wachstums-Exzeptionalismus in den USA, an den man sich ins- besondere nach der Covid-19-Pandemie gewöhnt hat, zu Ende gehen könnte. Dies ist zum Teil der Politik von Präsident Donald Trump geschuldet, die das Vertrauen der US-Verbraucher und -Unternehmen erschüttert hat, zum Teil aber auch anderen, länderspezifischen Faktoren – etwa der unerwarteten Reform der Schuldenbremse in Deutschland. Aus einer Bloomberg-Umfrage geht hervor, dass Ökonomen ihre Prognosen für das US-Bruttoinlandsprodukt (BIP) deutlich gesenkt haben. Ein geringeres Wachstum in den USA könnte es der Fed ermöglichen, die Zinsen stärker als andere Zentralbanken zu senken und damit den Renditevorteil des Dollars zu verringern. Schliesslich scheint auch die Stimmung der Anleger gegenüber den USA gekippt zu sein. Trumps «maximaler Druck» in der Handels- und Aussenpolitik hat Kapitalabflüsse aus US-Dollar-Vermögenswerten ausgelöst und den Dollar geschwächt.

Risiken für die pessimistische Einschätzung des Dollars

Auch wenn die Multi Asset Boutique eine Dollar-Baisse für wahrscheinlich hält, gibt es Risiken, die diese Einschätzung zumindest vorübergehend infrage stellen könnten. Trotz eines gewissen Attraktivitätsverlusts als sicherer Hafen könnte der Dollar an Glanz zurückgewinnen – etwa dann, wenn die Fed einen restriktiven Kurs einschlägt oder es zu einer tiefen Rezession kommt.

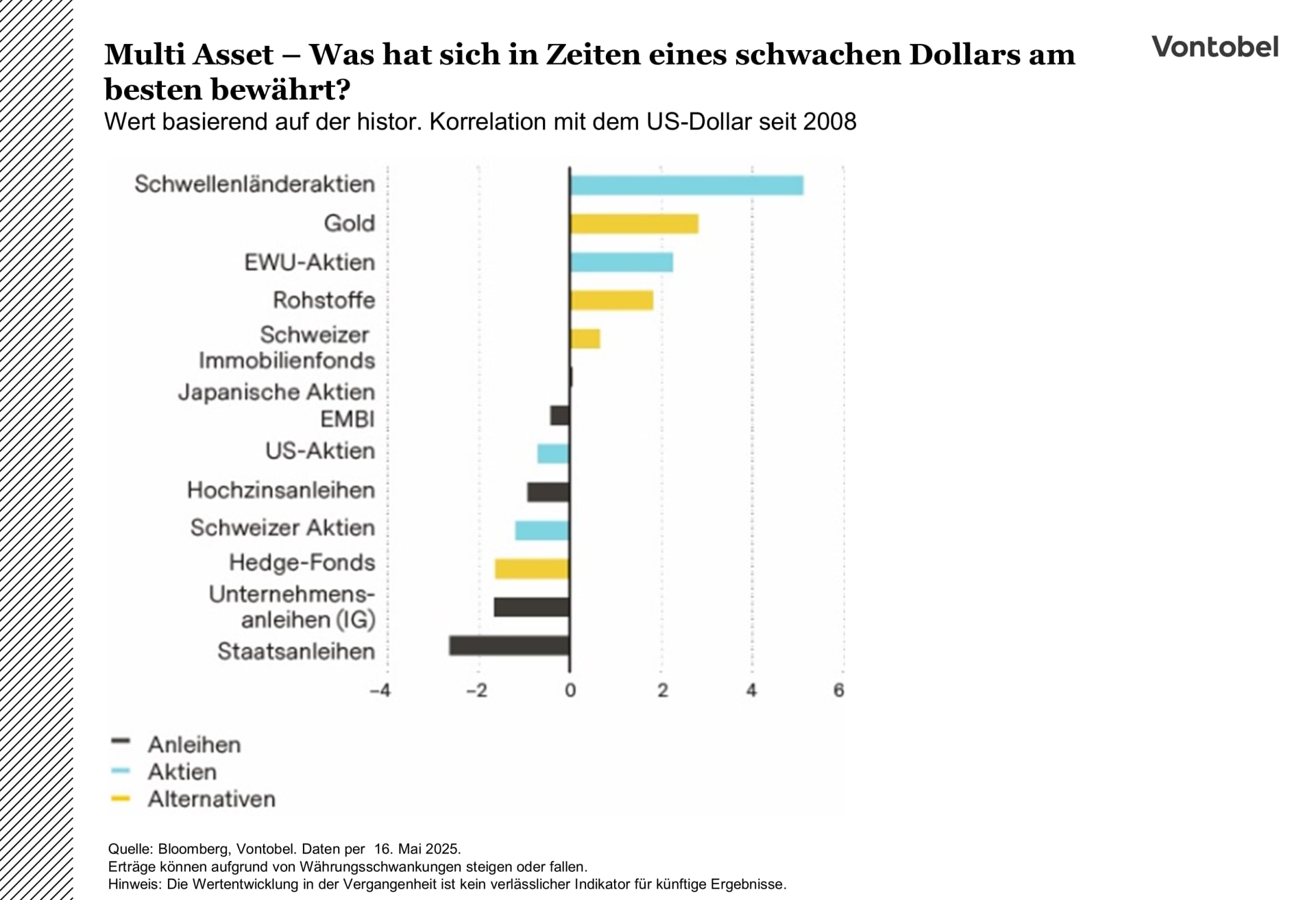

Was bedeutet das für Multi-Asset-Investoren? Ein Blick in die Vergangenheit zeigt klare Muster: In früheren Dollar-Baissen gab es einige – wenig überraschende – Gewinner und Verlierer. Zu den Gewinnern zählten Aktien aus Schwellenländern und Europa sowie Gold und Rohstoffe, während Staats- und Unternehmensanleihen zu den Verlierern gehörten. Warum ist das «wenig überraschend»? Erstens nehmen viele Schwellenländer Kredite in US-Dollar auf. Ein schwächerer Dollar senkt deren Schuldenlast, wodurch mehr Kapital für Wachstum und Investitionen frei wird. Zweitens werden durch einen schwächeren Dollar auch Waren und Dienstleistungen aus Schwellenländern für internationale Käufer günstiger. Dies stärkt die Exportwirtschaft und fördert das Wachstum in diesen Ländern. Drittens veranlasst ein schwächerer Dollar Anleger in der Regel dazu, in anderen Regionen (z.B. Europa oder Schwellenländern) nach höheren Renditen zu suchen. Viertens sind viele Schwellenländer stark von Rohstoffexporten abhängig. Da Rohstoffe üblicherweise in Dollar gehandelt werden, lässt ein schwächerer Greenback unter Umständen die Rohstoffpreise steigen – wovon diese Volkswirtschaften profitieren.

Der Thron ist umkämpft, aber nicht frei

Prognosen, wonach der Dollar seinen Status als Weltreservewährung verlieren könnte, sind keineswegs neu. Seit Jahren diskutieren die BRICS-Staaten über die Schaffung einer Alternative, die auf ihren eigenen Währungen basiert. Chinas «Belt and Road Initiative» im Jahr 2013 wurde ebenfalls weithin als Versuch gewertet, Chinas Abhängigkeit vom Dollar zu verringern und Handel sowie Investitionen in Yuan zu fördern. Zuletzt haben der Krieg zwischen Russland und der Ukraine und das Einfrieren der Devisenreserven der russischen Zentralbank durch westliche Staaten die Bestrebungen zur Entdollarisierung weiter angeheizt. Auf dem BRICS-Gipfel 2024 in Kasan, Russland, wurde die Idee einer gemeinsamen und möglicherweise durch Gold gedeckten Reservewährung mit dem Namen «Unit» erneut aufgegriffen. Russlands Präsident Wladimir Putin präsentierte dabei gar eine Art Prototyp einer BRICS-Banknote.

Die Multi Asset Boutique rechnet zwar mit einem strukturell schwächeren Greenback, sieht seinen Status als Weltreservewährung derzeit jedoch nicht ernsthaft gefährdet. Denn jede Währung, die diese Rolle übernehmen möchte, muss mehrere zentrale Voraussetzungen erfüllen. Zunächst einmal muss sie alle drei grundlegenden Funktionen einer Leitwährung erfüllen – sie muss also als verlässlicher Wertspeicher, allgemein akzeptiertes Tauschmittel und als Rechnungseinheit dienen. Auch das Land, das diese Währung emittiert, sollte bestimmte Bedingungen erfüllen. Zwar gibt es keine verbindliche Checkliste, doch eine Analyse des US-Finanzministeriums liefert einen guten Ausgangspunkt: 1) Grösse der Binnenwirtschaft, 2) Bedeutung der Wirtschaft für den internationalen Handel, 3) Grösse, Tiefe und Offenheit der Finanzmärkte, 4) Konvertierbarkeit der Währung, 5) Rolle als Ankerwährung und 6) nationale makroökonomische Politik (US-Finanzministerium, 2009). Idealerweise sollte die Weltreservewährung auch mehreren «geopolitischen Kriterien» genügen: So sollte das ausgebende Land auf ein starkes geopolitisches Bündnissystem zurückgreifen können und sich als dominante See-, Luft- und Cybermacht auszeichnen. Obwohl es potenzielle Herausforderer gibt, ist der Dollar der Konkurrenz bei den genannten Schlüsselkriterien weiterhin klar überlegen (The Atlantic Council, Dollar Dominance Monitor, 2025) .

Spannungen am Horizont

Die jüngste Herabstufung der Bonität der USA durch Moody’s war eher eine Bestätigung als eine Überraschung. Sie verdeutlicht allerdings das wachsende Defizitproblem Washingtons, während sich die Anleger auf eine Flut neuer Staatsanleihen einstellen. Da es keinen wirklichen Ersatz für US-Staatsanleihen gibt, könnten die Renditen weiterhin volatil bleiben. Die Fundamentaldaten des Marktes scheinen aber solide zu sein. Derweil hält sich die US-Notenbank Fed zurück und signalisiert bis zum Herbst eine abwartende Haltung, während Händler nur noch mit zwei Zinssenkungen rechnen.

Moody’s Entzug des letzten US-Top-Ratings hat eher symbolischen Wert als tatsächliche Marktfolgen. Als S&P 2011 diesen Schritt als erster machte, war der Schock gross. Als Fitch dann Jahre später gleichzog, sorgte die Herabstufung kaum noch für Schlagzeilen. Nun bestätigt Moody’s in erster Linie das, was die Märkte bereits einpreisen: Die fiskalpolitische Entwicklung der USA ist besorgniserregend, und das politische System bietet wenig Anlass zur Zuversicht.

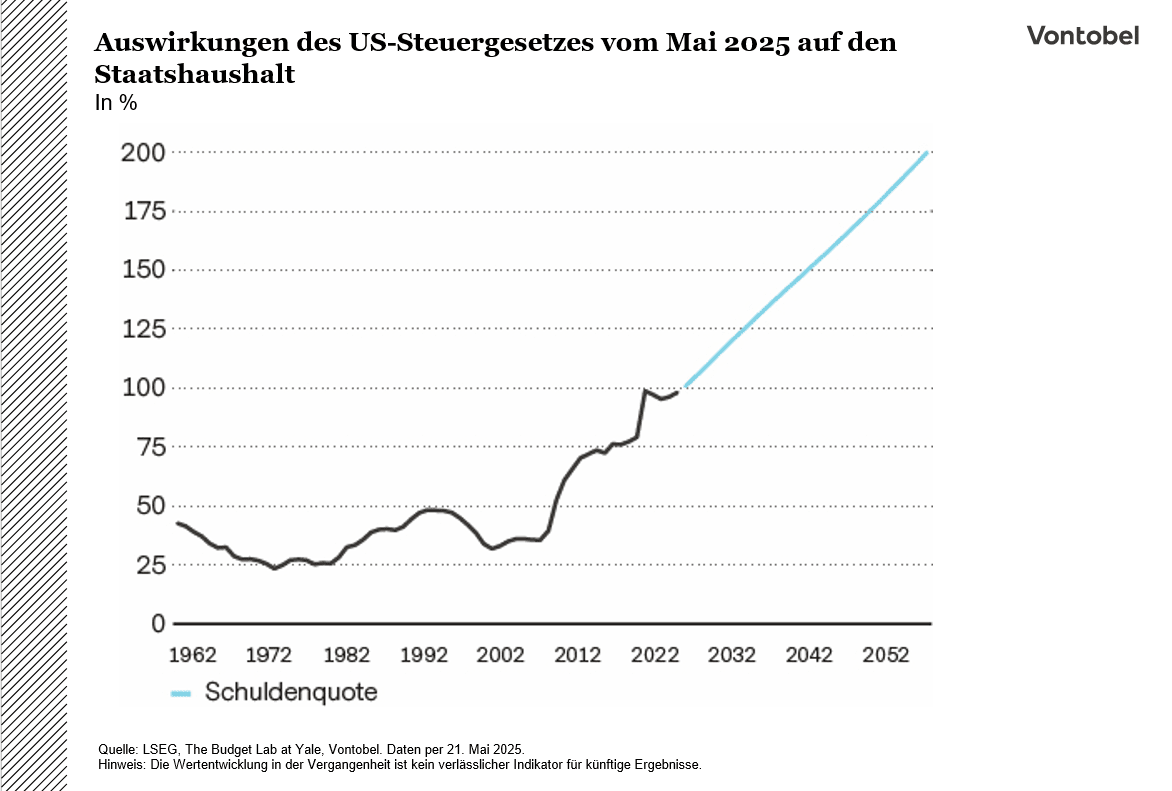

Eine wesentliche Frage lautet, ob dies der Auslöser sein wird, auf den man am Anleihenmarkt gewartet hat. Angesichts steigender Defizite und einer Flut an Neuemissionen, welche die Renditen in die Höhe treiben, zeigen sich die Anleger nervös. Moody’s allein bewegt die Märkte wohl kaum, lenkt aber den Blick auf Washingtons fehlenden Willen (oder Unvermögen), bei den Ausgaben mehr Disziplin an den Tag zu legen. So würden Vorschläge zur Verlängerung der Steuersenkungen, die ursprünglich aus der ersten Amtszeit von Trump stammen, das Defizit in den nächsten zehn Jahren um mehr als USD 3,5 Billionen erhöhen (Reuters, 22. Mai 2025). Ihre dauerhafte Beibehaltung würde die Schulddenquote der USA innerhalb einer Generation auf 200 Prozent treiben, ein Niveau, das nur noch von Japan und Sudan übertroffen wird. Mangels ernsthafter Alternativen zum tiefen, liquiden Markt für US-Staatsanleihen, dürfte das zunehmende Haushaltsdefizit zwar für erhöhte Laufzeitprämien und eine starke Marktvolatilität sorgen, die allgemeine Unterstützung für US-Staatsanleihen aber bleibt intakt.

Die Händler rechnen weiter mit einer Lockerung der Fed-Geldpolitik bis Jahresende. Sollte sich die Abkühlung von Inflation, Wachstum und Arbeitsmarkt in den Daten bestätigen, dürfte die Fed zügig handeln. Die Währungshüter wiederholen mantraartig dieselbe Botschaft: Erst Geduld walten, dann Taten folgen lassen. Manche fordern mehr Daten vor Zinssenkungen und verweisen auf Handelsspannungen und ungleichmässige Wachstumsaussichten. Die Zinssenkungserwartungen der Händler haben sich binnen Wochen halbiert. Vorerst ist die Haltung der Fed klar: Sie wartet ab, behält die Daten im Auge und wird im September eine Neueinschätzung der Lage vornehmen.

Zurück zur Ausgangsmasche: Wie geht es nach der Erholung weiter?

Beim Thema Zölle gab es eine Kehrtwende, die Mitte Mai in einer Waffenruhe im Handelskonflikt zwischen den USA und China gipfelte. Dies ermöglichte es den Märkten, den Grossteil der zuvor eingefahrenen Verluste wieder wettzumachen, wobei die Aufholjagd zusätzlich durch eine solide Berichtssaison zum ersten Quartal gestützt wurde. Die Frage lautet nun: Welchem Impuls werden die Märkte als Nächstes folgen?

Seit dem Waffenstillstand im Handelskonflikt haben sich die Gesamtrenditen an den meisten Märkten robust entwickelt – insbesondere US-amerikanische Mega-Cap-Tech- und KI-bezogene Aktien haben dazu beigetragen. Diese machen weiterhin über 40 Prozent der Marktkapitalisierung des S&P 500 Index aus und generieren mehr als ein Drittel seiner Gewinne, womit sie nach wie vor eine zentrale Rolle für die Entwicklung des US-Aktienmarkts spielen.

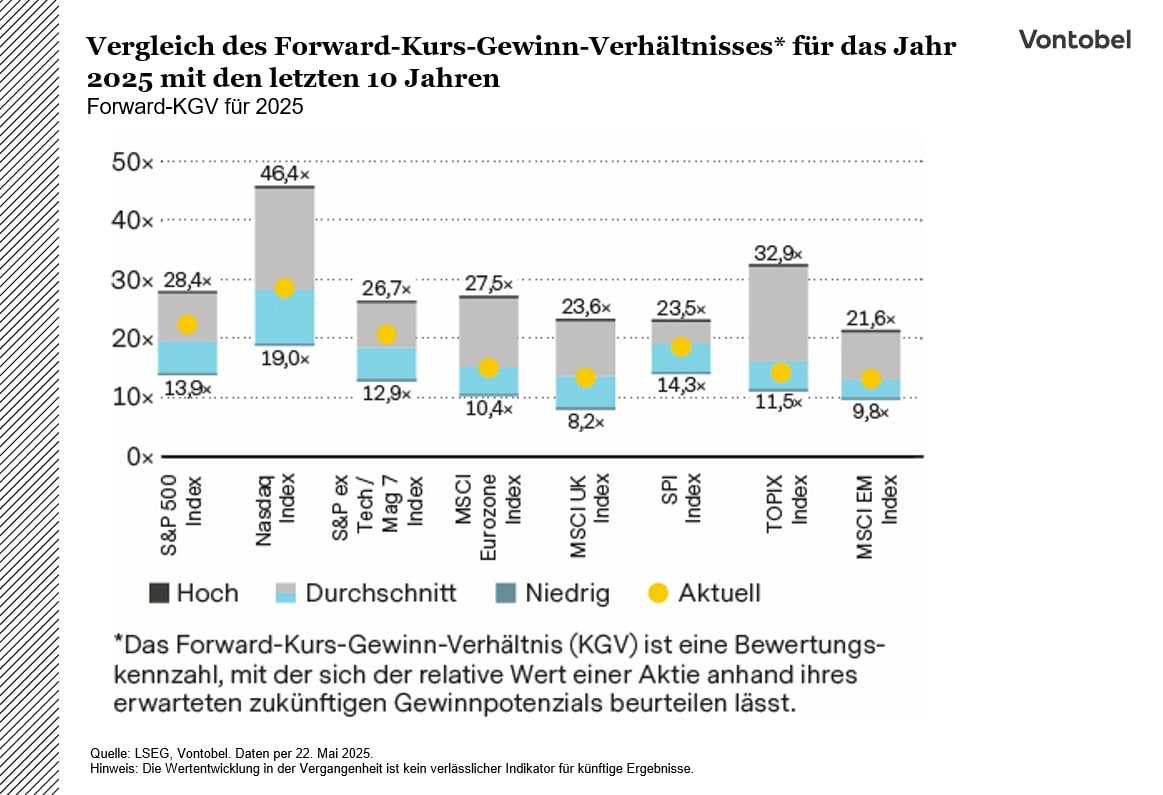

Die Gewinnprognosen für das Gesamtjahr sinken jedoch weiterhin für die meisten Aktienmärkte – mit Ausnahme der Schwellenländer. Nach der Erholung seit April haben die Bewertungen wieder das Niveau der Höchststände zu Jahresbeginn erreicht. Der S&P 500 wird derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) für 2025 von über 20 ohne Technologieaktien/Magnificent Seven und insgesamt von rund 22 gehandelt – beide Werte liegen deutlich über dem Zehn-Jahres-Durchschnitt. Europa und die Schwellenländer zeigen ähnliche Muster, wenn auch weniger stark ausgeprägt.

Ist das Zollrisiko bereits vollständig eingepreist? Wahrscheinlich nicht. Drei wesentliche Risiken bleiben bestehen: Erstens könnten die Handelsspannungen in diesem Sommer wieder aufflammen und eine ähnliche Volatilität wie nach dem Handelsfrieden von 2018 verursachen. Zweitens liegen die durchschnittlichen Zölle trotz einiger Rücknahmen mit 15 Prozent bis 18 Prozent weiterhin deutlich über den Jahresendständen von 2024. Sie betreffen mittlerweile Importe aus über 150 Ländern im Wert von USD 3 Billionen. Die Annahme, dass diese Zölle keine Auswirkungen auf das Wachstum haben werden, könnte daher allzu optimistisch sein. Drittens sind die Renditen der 10-jährigen US-Staatsanleihen kürzlich wieder auf über 4,5 Prozent gestiegen, was zum Teil auf zunehmende Inflationserwartungen zurückzuführen ist – ein historisch ungünstiges Umfeld für Aktien. Dennoch dürften die Inflationsauswirkungen voraussichtlich begrenzt und nur von kurzer Dauer sein. Denn im Gegensatz zur Pandemie handelt es sich hierbei nicht um einen Angebotsschock: Es gibt keine umfangreichen fiskalischen Impulse, und die Lagerbestände an langlebigen Gütern bleiben hoch. Sollte es sich um eine politikbedingte Konjunkturabkühlung handeln, dürfte diese nur kurz andauern. Niedrigere Gewinnschätzungen für 2025 könnten die Grundlage für eine starke Erholung im Jahr 2026 bilden, gestützt durch günstige Basiseffekte. Die US-Notenbank Fed dürfte zu Zinssenkungen übergehen, was eine Ausweitung der Bewertungskennzahlen zur Folge haben könnte. Allerdings setzt dies voraus, dass es zu keinen schweren Schocks kommt und die Inflation gedämpft bleibt.

Rohölkurven wie gemalt

Seit Leonardo da Vinci vor mehr als 500 Jahren das geheimnisvolle Lächeln der Mona Lisa auf die Leinwand brachte, rätselt die Welt über dessen Bedeutung. Aktuell zeigt die Rohölkurve ebenfalls ein Lächeln. Aber anders als bei der Mona Lisa ist hier die Bedeutung weniger mysteriös.

Wer derzeit einen Blick auf die Futures-Kurve für Rohöl wirft, sieht ein freundliches Bild. Die Kurve scheint zu «lächeln», das heisst, sie ist am vorderen Ende nach unten gekrümmt (in Backwardation) und für weiter entfernte Kontrakte nach oben geneigt (in Contango). Diese seltene Struktur signalisiert eine kurzfristige Verknappung des Angebots, langfristig allerdings ein Überangebot.

Ein derartiger Fall trat beispielsweise 2014 ein, als Brent-Rohöl im Juni bei USD 115 pro Barrel handelte, ehe der Preis bis Ende des Jahres unter die Marke von USD 60 sank. Treiber des Preisrückgangs im Jahr 2014 waren ein Überangebot infolge des US-Ölschieferbooms, eine konjunkturbedingt schwächere Nachfrage aus Europa und China sowie die damalige Förderpolitik der Organisation erdölexportierender Länder und ihrer Verbündeten OPEC+, welche die eigene Ölförderung trotz Überangebot nicht drosseln wollten. Ähnliche Faktoren haben zum aktuellen «Lächeln» der Kurve geführt.

Während der Markt kurzfristig von saisonalen Effekten (US-Fahrsaison) profitieren dürfte, ist auf längere Sicht ein Überangebot wahrscheinlich. Der Handelsstreit sowie die damit einhergehenden Konjunktursorgen belasten die Ölnachfrage. Derweil versuchen die OPEC+ nicht länger, das Angebot künstlich niedrig zu halten: Sie haben für April, Mai und Juni unerwartet hohe Produktionsquoten angekündigt – fast eine Million Barrel pro Tag. Dafür gibt es mehrere mögliche Erklärungen – etwa der Wunsch, Präsident Donald Trump (der niedrigere Ölpreise gefordert hat) zu gefallen, oder der Versuch, Überproduzenten innerhalb der Gruppe (die selbst unter niedrigeren Preisen leiden) zu bestrafen. Was auch immer die Beweggründe sein mögen: OPEC+-Platzhirsch Saudi-Arabien scheint damit zwei Fliegen mit einer Klappe geschlagen zu haben. Erstens hat Kasachstan, bekannt für seine Überproduktionen, versprochen, weniger Öl zu fördern – zumindest vorerst. Zweitens wurde auch den Ölproduzenten ausserhalb der OPEC+ ein Strich durch die Rechnung gemacht.

Aufgrund der Kombination dieser Faktoren ist der Ausblick der Multi Asset Boutique für Öl strukturell pessimistisch – es sei denn, Trump nimmt erneut den Iran ins Visier, so wie in seiner ersten Amtszeit. Dies dürfte jedoch nicht das wahrscheinlichste Szenario sein, da es dem Ziel Trumps, die Ölpreise bei oder unter USD 50 zu halten, zuwiderlaufen würde.

Währungsspannungen

Es mehren sich Spekulationen, dass eine moderne Neuauflage des Plaza-Abkommens in Vorbereitung sein könnte. Anlass dazu gibt die deutliche Aufwertung asiatischer Währungen wie des Taiwan-Dollar und des koreanischen Won. Unabhängig davon, ob hinter den Kulissen tatsächlich koordinierte Massnahmen ergriffen werden, erscheint uns die Entwicklung des US-Dollars zunehmend als ein langfristiger Abwärtstrend, der durch strukturelle Ungleichgewichte bedingt ist.

Der US-Dollar spielt selbstverständlich nach wie vor eine zentrale Rolle im globalen Finanzsystem. Neu ist jedoch, dass das Vertrauen in diese Rolle zunehmend bröckelt. Die US-Währung hat bereits begonnen, sich von ihren Höchstständen zurückzuziehen, ist aber noch immer überbewertet. Zudem bieten die steigenden langfristigen Renditen auf US-Staatsanleihen dem Dollar keine Unterstützung mehr, sondern sind vielmehr eine Begleiterscheinung der neuen Schwäche. Strukturelle Schwächen, wie die Leistungsbilanz- und Haushaltsdefizite, machen sich nun zunehmend bemerkbar.

Abseits der USA bewegt sich die Schweiz zunehmend in Richtung Deflation und der Schweizerischen Nationalbank (SNB) gehen die geldpolitischen Handlungsspielräume aus. Nachdem sie im März 2024 als erste Zentralbank der G10-Staaten eine Lockerung der Geldpolitik eingeleitet hat, sieht sie sich nun mit einer nahezu verschwindend geringen Inflation konfrontiert: Die Gesamtinflation liegt bei 0 Prozent, die Kerninflation bei 0,6 Prozent. Ohne den verzögerten Effekt steigender Mieten wäre das Preiswachstum wahrscheinlich bereits negativ. Diese stützende Wirkung lässt jedoch rasch nach: Sinkende Referenzzinssätze für Hypotheken dürften die Mietinflation in den kommenden Monaten weiter drücken. Wie erwartet, senkte die SNB im Juni erneut den Leitzins, womit dieser bei 0 Prozent angelangt ist. Damit dürfte der Lockerungszyklus jedoch noch nicht abgeschlossen sein. Bleibt die Inflation weiterhin schwach, sind weitere Zinssenkungen, auch in den negativen Bereich, möglich.

Die Rückkehr zu Negativzinsen wäre ein letzter Ausweg – sie sind unpopulär und potenziell kontraproduktiv, da sie die Erträge der Banken schmälern und die Kreditvergabe kaum beleben dürften. Bestenfalls könnten sie den Schweizer Franken schwächen. Doch wenn die Europäische Zentralbank (EZB) ebenfalls die Zinsen senkt, könnten sich die Renditeabstände weiter zugunsten des Frankens verschieben. Sollte der Franken nicht auf Zinssenkungen reagieren, könnte die SNB zu direkten Devisenmarktinterventionen greifen. Die SNB steckt also in der Klemme: Die Inflation ist zu niedrig, die Zinsen nahe null und der Franken zu stark. Eine Senkung auf null scheint unmittelbar bevorzustehen. Danach werden die Entscheidungen zunehmend schwieriger.