Investors' Outlook: Schadens-Check nach dem Sturm

Die Zölle bleiben eine der disruptivsten Kräfte an den globalen Märkten, und obwohl sich der Wind gelegt hat, sind wir noch weit davon entfernt, das volle Ausmass des Schadens zu begreifen. Derzeit verharren die Märkte in beklommener Stille, nachdem das Auge des Sturms vorübergezogen ist und eine erhebliche Unsicherheit hinterlassen hat.

Wolken am Horizont

Dunkle Wolken ziehen über der US-Wirtschaft auf, während sich Konsumenten und Unternehmen im Nebel des Handelskonflikts vorantasten. Auch wenn die Phase der «maximalen Handelsunsicherheit» vermutlich überstanden ist, hat die Wirtschaft bereits Schaden genommen.

Trotz der scharfen Rhetorik scheint die Reaktion des Anleihenmarkts Donald Trump zu einer Kurskorrektur veranlasst zu haben. In einer überraschenden Kehrtwende kündigte er eine 90-tägige Zollpause an und senkte die meisten Zölle wieder auf «nur» 10 %. Handelsberater Peter Navarro geht davon aus, dass in dieser Zeit einige Abkommen geschlossen werden.

Doch die Stimmung an den Finanzmärkten hat sich gewandelt. Nach Monaten des Optimismus kehren die Rezessionsängste zurück. Nach dem Global Fund Manager Survey der Bank of America (Sharecast, 16. April 2025) hält fast die Hälfte der Finanzmanager einen globalen Abschwung innerhalb eines Jahres inzwischen für das wahrscheinlichste Szenario.

Zahlreiche Investoren stellen sich die Frage, ob eine Rezession unausweichlich ist. Frühindikatoren wie die Stimmungsumfragen sind bereits merklich eingebrochen. Nun besteht die Besorgnis, dass realwirtschaftliche Indikatoren wie die US-Arbeitsmarktdaten folgen könnten. Zwar fiel der Arbeitsmarktbericht im März besser aus als erwartet und die Erstanträge auf Arbeitslosenunterstützung – die quasi als Echtzeitindikator für Entlassungen gelten – sind rückläufig. Andere hochfrequente Konjunkturindikatoren wie die Stellenausschreibungen auf Indeed deuten jedoch auf eine Abschwächung hin.

Das Multi Asset Team geht davon aus, dass ein ausgeprägter Abschwung vermieden werden kann. Die privaten Haushalte haben ihre Verschuldung seit der Finanzkrise deutlich reduziert und die Unternehmensbilanzen sind weiterhin solide. Ausserdem erwarten es zusätzliche fiskalische Stimuli. Die weitgehende Normalisierung der Inflation eröffnet mehreren Zentralbanken Spielraum für Zinssenkungen. Dennoch steht die US-Notenbank Fed unter Handlungsdruck. Nachdem Fed-Chef Jerome Powell Forderungen nach sofortigen Zinssenkungen zurückgewiesen hatte, wurde er von Trump öffentlich kritisiert. Dies verstärkte die Bedenken hinsichtlich politischer Einflussnahme, was wiederum Druck auf US-Staatsanleihen und den US-Dollar ausübte. Letztlich wird die Fed nach Einschätzung des Multi Asset Teams die Zinsen senken müssen, wenn sich der Arbeitsmarkt deutlich verschlechtert – und bei Bedarf im Rahmen ihres Doppelmandats der Beschäftigung den Vorrang vor der Preisstabilität (Inflation von 2 %) einräumen.

Von «Mar-a-wie-bitte?» zu «charismatischen Chefköchen»

Das imposante Mount Washington Hotel in Bretton Woods (1944), die von den Blue Mountains eingerahmte jamaikanische Hauptstadt Kingston (1976), das New Yorker Plaza Hotel (1985) – es scheint, als ob die Politiker dieser Welt wichtige Abkommen bevorzugt an «bester Lage» abschliessen (Im Rahmen der Bretton-Woods-Konferenz (1944) wurde eine Reihe von Regeln für das internationale Währungssystem nach dem Zweiten Weltkrieg beschlossen und u.a. auch der Grundstein für den Internationalen Währungsfonds gelegt. Im Rahmen des Jamaika Akkords (1976) wurde eine Reihe von Abkommen beschlossen, die das Ende des Bretton-Woods-Systems ratifizierten. Im Rahmen des Plaza-Akkords (1985) beschlossen Deutschland, Japan, das Vereinigte Königreich und Frankreich im New Yorker Plaza Hotel, den US-Dollar gemeinsam abzuwerten, um die industrielle Leistungsfähigkeit der USA zu steigern). Wird in Donald Trumps Privatklub-Residenz Mar-a-Lago bald ein weiteres Kapitel Wirtschaftsgeschichte geschrieben?

Stephen Mirans (amerikanischer Ökonom) im November 2024 veröffentlichtes Strategiepapier «A User’s Guide to Restructuring the Global Trading System» schlug unter Ökonomen ein wie eine Bombe (Quelle: Stephen Mirans Strategiepaper für Hudson Bay Capital, November 2024). Wer sich durch das rund 40 Seiten starke Papier kämpfte, erfuhr, dass «die Wurzel der wirtschaftlichen Ungleichgewichte (…) in der anhaltenden Überbewertung des Dollars» liege, die einen Ausgleich des internationalen Handels verhindere. Diese Überbewertung sei primär auf den Status des US-Dollars als Weltreservewährung zurückzuführen. Infolgedessen verteuerten sich amerikanische Exporte und verbilligten sich Importe, wodurch die Wettbewerbsfähigkeit der US-Industrie sinke und heimische Arbeitsplätze verloren gingen. Zölle seien ein Mittel, um diese wirtschaftlichen Ungleichgewichte zu korrigieren und Geld für den Staat einzunehmen. Noch effektiver sei es, wenn andere Volkswirtschaften ihre eigenen Währungen auf- und den US-Dollar abwerteten – zumindest jene Volkswirtschaften, die weiterhin von der schützenden Hand des US-Militärs und/oder von handelspolitischen Zugeständnissen profitieren möchten. Miran machte sich u.a. für ein Währungsabkommen stark, bei dem sich die Zentralbanken wichtiger Handelspartner zu koordinierten Dollarverkäufen verpflichten. Ebenfalls denkbar sei eine Art «Nutzungsgebühr» für ausländische Gläubiger von US-Staatsanleihen (z.B. Staatsfonds, Zentralbanken).

Donald Trump scheinen Mirans Zeilen gefallen zu haben. Einen Monat, nachdem Miran sein Papier veröffentlicht hatte, nominierte Trump ihn als Vorsitzenden des «Council of Economic Advisers» im Weissen Haus. In den Folgemonaten wurden Gerüchte laut, dass Miran die treibende Kraft hinter Trumps rasanter Zollpolitik und den Klagen über den starken Dollar sei und dass es möglicherweise zu einem «Mar-a-Lago-Akkord» (Spekulierte vorgeschlagene Wirtschaftsstrategie, die darauf abzielt, den US-Dollar abzuwerten, um die US-Industrie zu stärken und Han delsdefizite zu verringern. Sie orientiert sich am Plaza-Abkommen von 1985, bei dem führende Volkswirtschaften gemeinsam eine Schwächung des US-Dollars anstrebten) kommen könnte, bei dem u.a. eine Abwertung des Dollars «beschlossen» werde.

Miran selbst ruderte bereits Ende März wieder zurück. In einem Bloomberg-Interview (Bloomberg-Interview mit Stephen Miran, 24. März 2025) auf die nervösen Märkte angesprochen, meinte er, sein Papier habe sich entgegen seiner Absicht «verselbstständigt». Es handle sich eher um eine Art «Rezeptbuch», das dem Präsidenten eine Reihe von Optionen aufzeige. Einige der Rezepte seien einfach, einige schwierig, einige sättigend, und bei einigen «hat man nach einer halben Stunde wieder Hunger». Am Ende des Tages sei Trump der «Chefkoch», der die benötigten Zutaten auswähle.

Trump kocht nicht erst seit gestern sein eigenes Süppchen

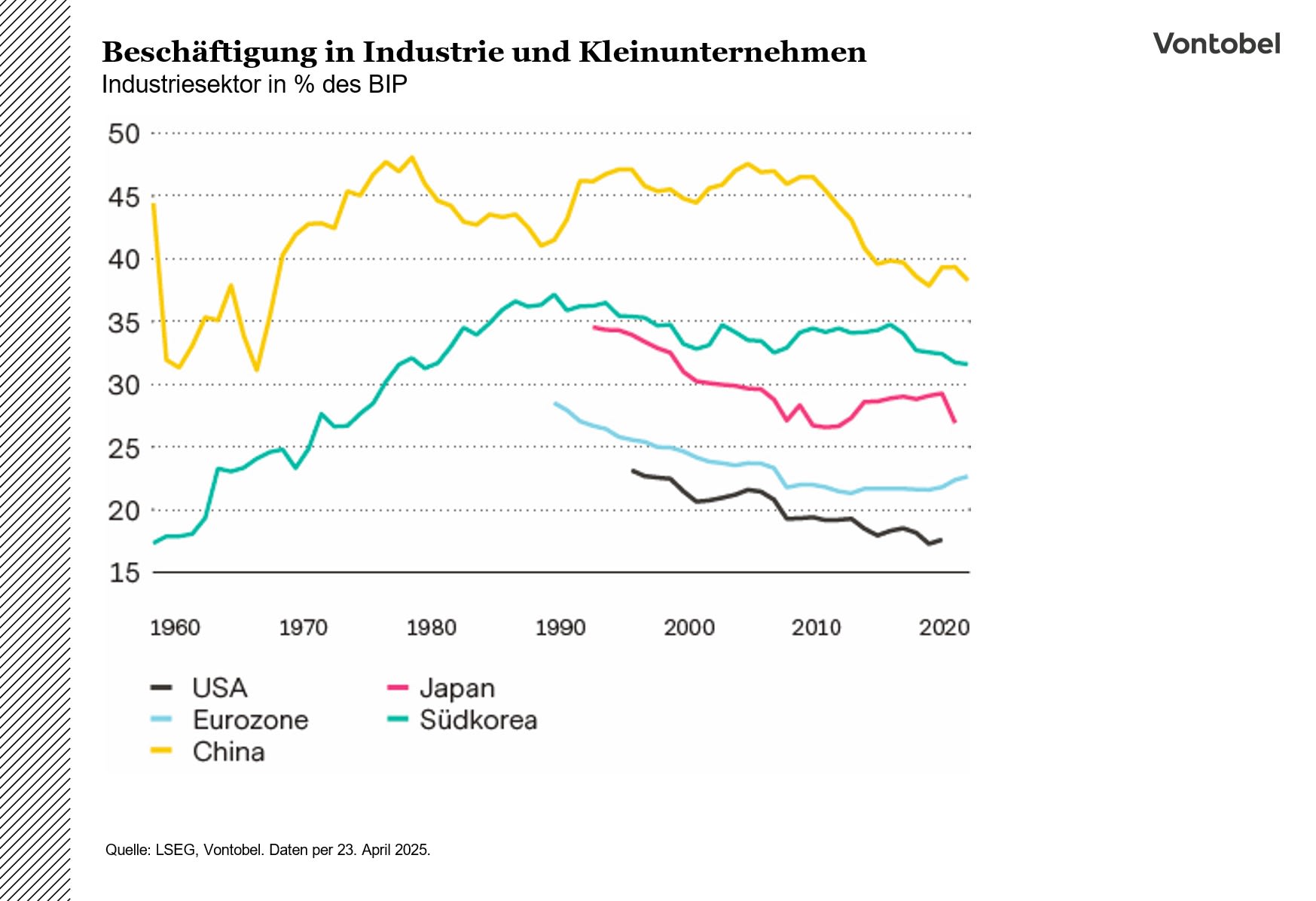

Beim Chefkoch brodelt es nicht erst seit Mirans Strategiepapier. US-Finanzminister Scott Bessent konstatierte kürzlich, Trump habe bereits vor vierzig Jahren gespürt, dass sich die amerikanischen Arbeiter nie vom «China Schock» (gemeint ist Chinas Aufstieg zur wirtschaftlichen Supermacht infolge der Globalisierung) erholt hätten.

Es gebe massive Verteilungsprobleme, bei denen die einen profitierten, während andere seit Jahren ausgeweidet würden.

Lebensqualität und Lebenserwartung seien einfach gesunken. Man habe aufgehört, «Dinge herzustellen», vor allem Dinge, die für die nationale Sicherheit wichtig seien.

Auch habe die Corona-Pandemie einmal mehr die Verletzlichkeit der globalen Lieferketten und die damit einhergehende Abhängigkeit von Handelspartnern aufgezeigt. Kurzum: nachdem die Wall Street lange floriert habe, sei nun die Zeit der «Main Street» (Metapher, die für gewöhnliche Menschen, kleine Unternehmen und lokale Gemeinschaften steht) gekommen (US Department of the Treasury, April 2025).

Um der «Main Street» (z.B. mit Steuersenkungen auf Trinkgeld) unter die Arme zu greifen, braucht es Geld. Breit angelegte Stimulus-Massnahmen sind mit Blick auf die hohe Schuldenlast (und die Kosten zu deren Bedienung) schwierig – also müssen Zölle her.

Scott Bessent geht davon aus, dass die US-Regierung mit den angekündigten Zöllen in einem Jahr voraussichtlich zwischen USD 300 und 600 Milliarden pro Jahr einnehmen wird.

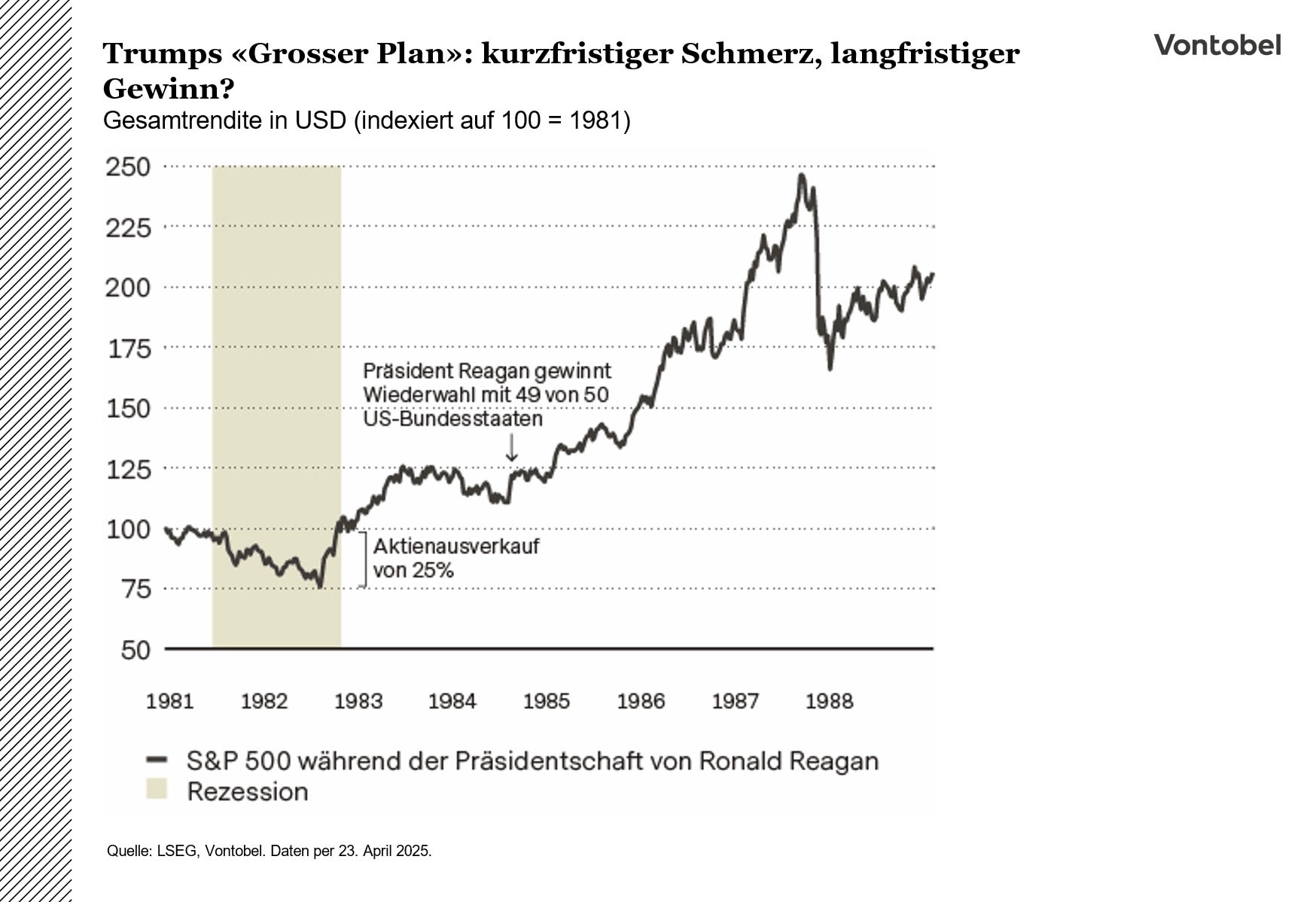

Die mit den Zöllen einhergehenden Marktturbulenzen sind für Bessent kein Grund, vom aktuellen Kurs abzurücken. Die frühen Jahre unter Ronald Reagan seien eben falls «sehr holprig» gewesen. Ein Bauer sei sogar mit einer Schrotflinte bei der US-Notenbank Fed aufgetaucht, um deren Vorsitzenden Paul Volcker zu töten, nachdem er die Leitzinsen angehoben hatte. Letzten Endes, sagte Bessent, hätte sich die harte Zeit jedoch bezahlt gemacht. Reagan habe die Wiederwahl 1984 mit 49 Staaten gewonnen, und auch die Aktienmärkte hätten sich erholt.

Warum das «Rezept» vermutlich nicht aufgehen wird

Das Multi Asset Team ist skeptisch, dass die Pläne Trumps (wie auch die der anderen «Köche») vollends umgesetzt werden. Sie kreieren schlicht zu viel Unsicherheit an zu vielen Fronten. Erstens treibt Trump mit seiner Zickzack-Politik die Handelsunsicherheit in die Höhe. Ein entsprechender Index, der die US-Handelsunsicherheit misst, schoss im März auf über 5700 Zähler (ein Jahr zuvor notierte der Index bei 44 Zählern (Quelle: (policyuncertainty.com/trade_uncertainty.html). Dies führt dazu, dass die Unternehmen ihre Investitionsentscheidungen aufschieben.

Zweitens gehen die Inflationserwartungen der US-Verbraucher durch die Decke. Gemäss einer Umfrage der Universität von Michigan erwarten die Befragten, dass die US-Inflation in einem Jahr bei knapp 7 % stehen wird (Median-Wert). Derart hoch waren die Inflationserwartungen zuletzt in den 1980ern. Die Erwartung höherer Preise führt einerseits dazu, dass Verbraucher dringend notwendige Käufe vorziehen (denn morgen könnten die Preise ja noch höher sein). Andererseits führt sie dazu, dass nicht zwingend nötige Käufe gar nicht erst getätigt werden (denn wer weiss, was die Zukunft noch alles bringt?).

Drittens stürzt Trump die Fed in ein geldpolitisches Dilemma. Fed-Vorsitzender Jerome Powell verwies Ende April auf sehr grundlegende politische Veränderungen, für die es keine modernen Erfahrungen gibt. Als Folge von Trumps Zöllen dürfte gemäss Powell die Arbeitslosigkeit wahrscheinlich steigen, da sich die Wirtschaft verlangsamt. Powell zufolge wird aller Wahrscheinlichkeit nach auch die Inflation anziehen. Angesichts der hohen Unsicherheit und geringen Visibilität sei es das Beste, mit weiteren Zinssenkungen abzuwarten. Ähnliche Worte kamen von Gouverneur Christopher Waller, der wie viele andere auch Mühe hat, all die verschiedenen Möglichkeiten in ein einziges kohärentes Bild zu bringen (Bank of International Settlements, 17. April 2025).

Ein weiteres, nicht zu unterschätzendes Problem: Die Stimmung kippt. Dies betrifft nicht nur Trumps inländische Zustimmungsquoten, die sich nach dem «Liberation Day» deutlich verschlechtert haben (The Economist, 16. April 2025), sondern auch die Stimmung im Ausland. Im handelskriegsgebeutelten Kanada erlebte die Liberale Partei (die als Trump-kritisch gilt) ein politisches Comeback (Politico, 14. April 2025). Einige Cafés verkaufen mittlerweile keine «Americanos» mehr, sondern überaus populäre «Canadianos (CBC, 9. März 2025)». In Europa scheint das Interesse an Amerika-Reisen abzunehmen. Gemäss der International Trade Administration sanken die Besucherzahlen aus Westeuropa im März 2025 um 17,2 %, jene aus Deutschland um ganze 28,2 %. Dies könnte auch einen Teil des jüngsten US-Inflationsberichts erklären, demzufolge die Preise für Flüge, Hotels, und Mietwagen im März gesunken sind. Laut einer Analyse von Bloomberg Intelligence sind die Einzelhandelsausgaben internationaler Touristen in den USA in Höhe von fast USD 20 Milliarden gefährdet.

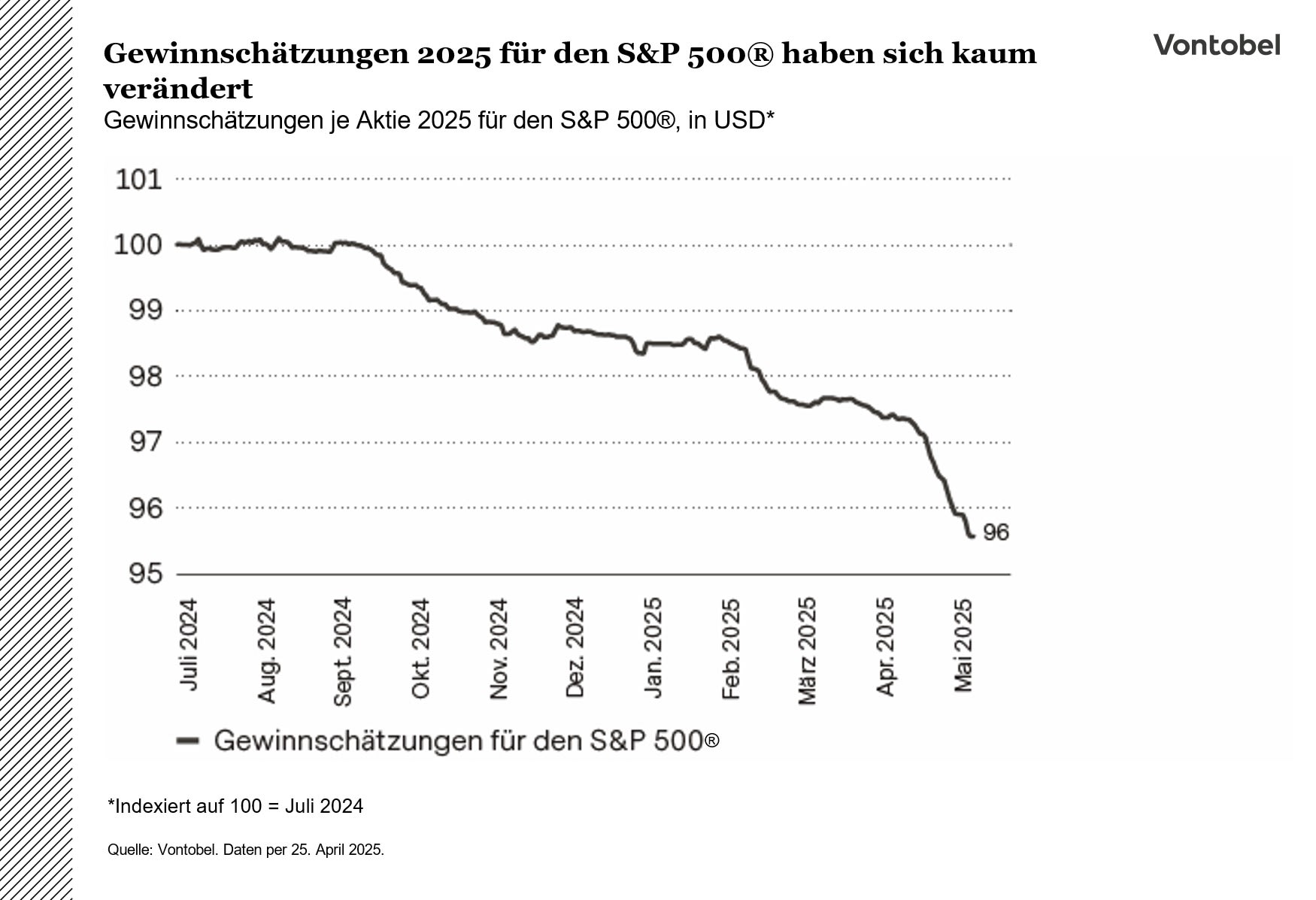

Das vielleicht wichtigste Argument: Trumps bisherige Rezepte haben die «Main Street» immer noch hungrig zurückgelassen. Dies wird beim Blick auf die Grafik deutlich.

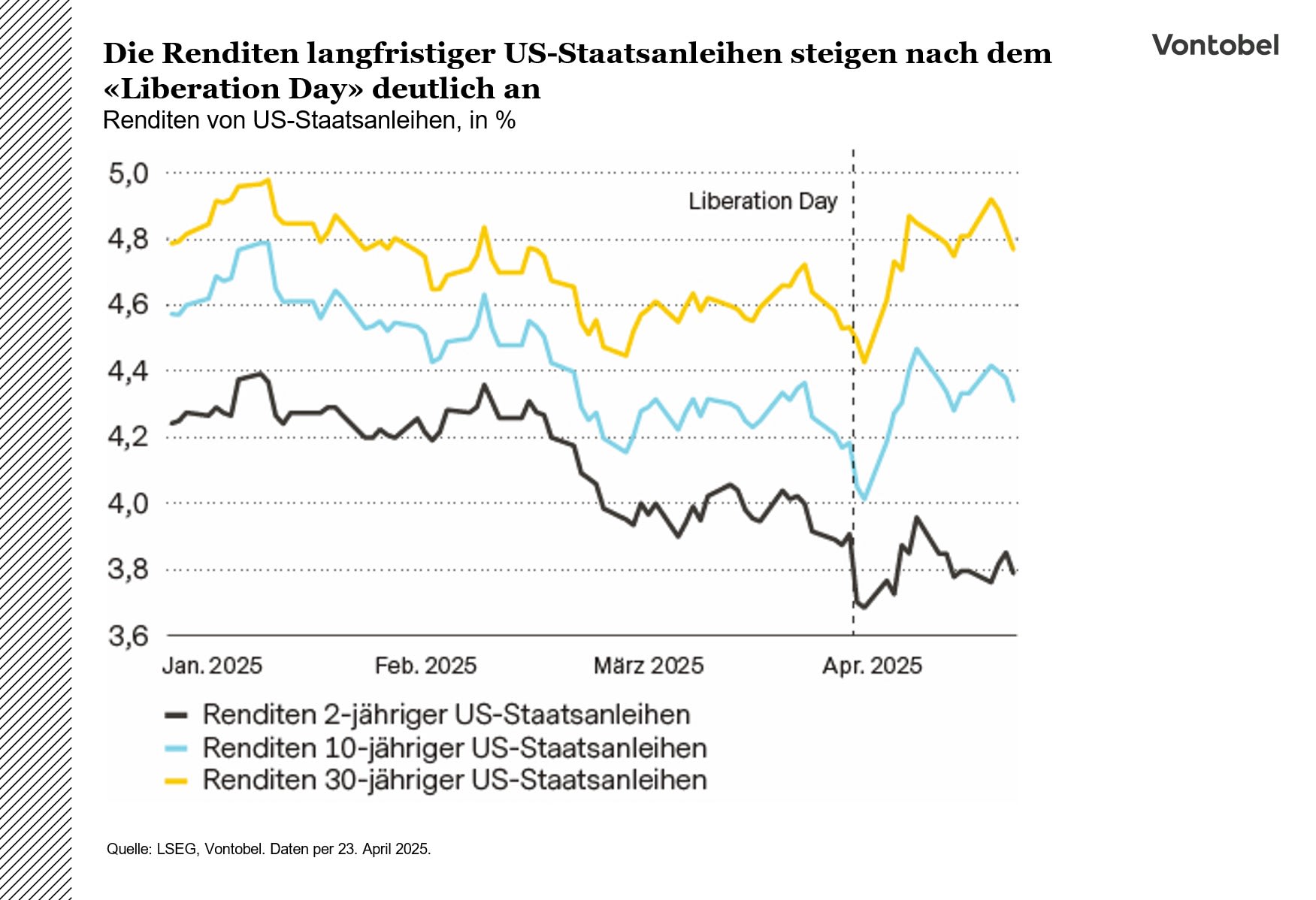

Die Renditen langjähriger US-Staatsanleihen (und die Hypothekenzinsen) sind seit dem «Liberation Day» in die Höhe geschossen, da ausländische Anleger massenhaft US-Staatsanleihen verkauften. Höhere Renditen verteuern die Ausgabe künftiger Staatsanleihen. Der starke Abverkauf von eigentlich «sicheren» US-Staatsanleihen ist eindrücklich – besonders wenn man bedenkt, dass zur gleichen Zeit die Rezessionssorgen gestiegen sind.

Wie könnte es weitergehen?

Letzten Endes scheinen die Anleihemärkte Trump zum Umdenken bewogen zu haben. Nur wenige Stunden nach Bekanntgabe der reziproken Zölle verkündete der Chefkoch einen 90-tägigen Aufschub für die meisten Zölle. Ein weiterer Trump’scher Sous-Chef – Handelsberater Peter Navarro – liess verlauten, dass man nun 90 Handelsdeals in 90 Tagen anpeile. Es bleibt zu hoffen, dass möglichst viele dieser «Deals» bald abgeschlossen werden. Ansonsten könnten Trump und seine Beiköche die Suppe versalzen und der «Grosse Plan» könnte schnell in einer Rezession münden.

Im Sog der Strömung

Der Handelskrieg von Donald Trump dauert an, geprägt von unerwarteten Entwicklungen und einer wechselnden Rhetorik. Ein Universalzoll von 10 % auf die meisten Importe in die USA ist nun in Kraft, während für China höhere Zölle gelten. Dieser Schritt wird die Wirtschaft voraussichtlich beeinträchtigen und könnte die US Notenbank Fed zu einem nuancierteren Ansatz in puncto Zinssenkungen veranlassen, um die Inflationssorgen und die allgemeine wirtschaftliche Stabilität gegeneinander abzuwägen.

Nach der viel beachteten Ankündigung im Rosengarten am 2. April nahm Trump einige der gegenseitigen Zölle wieder zurück. Ein Basiszoll von 10 % auf fast alle US Importe bleibt jedoch bestehen, während die meisten chinesischen Waren durch gegenseitige Vergeltungsmass nahmen mit Zöllen von 145 % belegt sind. Ohne klares Einlenken dürften diese Zölle das Wirtschaftswachstum erheblich beeinflussen, wobei die Unsicherheit bereits das Konsumklima und die Unternehmensstimmung beeinträchtigt. Die US-Zinsen waren zuletzt sehr volatil, da das Interesse an US-Vermögenswerten nachliess und die Anleger offenbar gehebelte Positionen in Anleihen auflösten. Die Anleihenmärkte stabilisierten sich erst nach Bekanntgabe der Zollpause.

Die Auswirkungen der Zölle auf die Inflation sind komplexer. Ein Modell der Fed prognostiziert einen Anstieg der Kerninflation gemessen am Personal Consumption Expenditures Price Index (ohne Lebensmittel und Energie). Der Inflationsdruck dürfte im ersten Jahr am stärksten sein, sich danach abschwächen und in den Folgejahren unter das ursprüngliche Niveau sinken. Dies deutet darauf hin, dass der Inflationseffekt nur vorübergehend sein könnte.

Die Fed steht nun vor der komplexen geldpolitischen Abwägung, ob sie auf einen kurzzeitigen Anstieg der Inflation reagieren oder darüber hinwegsehen soll, da er laut Modellen nicht von Dauer sein wird. Das Multi Asset Team sieht in erster Linie zwei Szenarien für die Fed: Entweder sie nimmt in diesem Jahr weniger Zinssenkungen vor als geplant, um den Inflationsrisiken entgegenzuwirken – was aufgrund der steigenden Arbeitslosigkeit jedoch eine Rezessionsgefahr mit sich bringen könnte. Oder sie ignoriert den vor- übergehenden Inflationsanstieg und fährt mit den Zinssenkungen fort oder beschleunigt diese sogar, um den Arbeitsmarkt und die wirtschaftliche Stabilität zu unterstützen. Dieses letztere Szenario deckt sich mit den Markterwartungen.

Letztlich dürfte die Strategie der Fed auf einen Kompromiss hinauslaufen: Statt sofortiger Zinssenkungen folgen voraussichtlich stärkere Zinsschritte zu einem späteren Zeitpunkt, wenn sich die Wirtschaft abschwächt und sich der Arbeitsmarkt verschlechtert. Dieser Mittelweg zielt darauf ab, die vorübergehende Inflation einzudämmen, ohne die Aktivität in der Wirtschaft und auf dem Arbeitsmarkt zu bremsen.

Vorsicht vor der Gegenströmung

Die Finanzmärkte verzeichneten rund um den 2. April 2025, dem sogenannten «Liberation Day», historische Turbulenzen infolge der von Donald Trump angekündigten umfassenden Zölle: ein Basiszoll von 10 % auf sämtliche Importe sowie erhöhte Abgaben für über 90 Länder. Der Schritt löste ein weltweites Marktchaos aus – woraufhin Trump binnen einer Woche einlenkte.

Die unmittelbare Marktreaktion am 2. April war ein heftiger Ausverkauf. Der Index S&P 500® verlor innerhalb von zwei Tagen USD 5 Billionen an Marktwert, da die Anleger eine globale Rezession befürchteten. Obwohl als Druckmittel für die Wirtschaftsdominanz der USA und fairen Handel propagiert, erschütterten die Zölle das Marktvertrauen nachhaltig. Der VIX (Der Volatilitätsindex VIX misst die Markterwartungen zur kurzfristigen Volatilität gemessen an den Optionspreisen auf den S&P 500®. Er wird häufig als Angstbarometer bezeichnet, da höhere Werte auf erwartete Turbulenzen hindeuten, während niedrigere Werte eine ruhige Marktlage signalisieren) stieg auf 55 Punkte – ein Stressniveau, das zuletzt während der Covid-19-Krise beobachtet wurde.

Ein überraschendes 90-tägiges Zollmoratorium am 9. April – unter Ausschluss Chinas – löste eine kräftige Markterholung aus. Am 25. April verzeichneten die Märkte weitere Kursgewinne, nachdem Trump die Möglichkeit einer Einigung mit China in Aussicht stellte. Derweil übertreffen frühzeitige Ergebnisse für das erste Quartal die Erwartungen der Analysten, wohl dank der Lageraufstockungen angesichts der bevorstehenden Zölle und bislang intakter Lieferketten.

Ende gut, alles gut? Nicht ganz. Aktien stehen zwischen Rücken- und Gegenwind. Optimistisch betrachtet scheinen die Rezessionsängste nun eingepreist: Am Markt herrscht eine stark pessimistische Stimmung vor – insbesondere in den USA, wo die Underperformance der grossen Technologieaktien eher auf den «DeepSeek Moment» im Januar als auf die Zollpolitik zurückzuführen ist. Der VIX sendet ein konträres Kaufsignal und Trump schlägt gemässigtere Töne an. Gespräche mit China beginnen bald. Auch die fundamentalen Wirtschaftsdaten bleiben zumindest vorerst robust.

Dennoch bestehen Risiken. Handelskriege zeigen ihre Auswirkungen oft mit Verzögerung.

Im Handelskonflikt zwischen den USA und China von 2018 sanken die Gewinnprognosen erst zwei Quartale später um mehr als 10 % auf null. Damals betrafen die Zölle Importe im Wert von etwa USD 400 Milliarden, vor allem aus China. Die aktuell geplanten Zollmassnahmen umfassen das Zehnfache dieses Volumens, betreffen mehr Länder und beinhalten höhere Zollsätze bei komplexeren Lieferketten – entsprechend grösser ist das Schadenspotenzial. Dass die Gewinnprognosen bislang nicht nach unten korrigiert wurden, könnte auf eine Verzögerung hindeuten, nicht aber auf Immunität. Schwache Stimmungsdaten, begrenzter Spielraum der US-Notenbank und fragile Märkte sprechen weiterhin für Vorsicht.

(Fast) täglich grüsst die Goldpreishausse

Im Kassenschlager «Und täglich grüsst das Murmeltier» muss ein missmutiger Wetteransager tagein, tagaus dieselbe Reportage herunterrasseln. Über den Goldpreis zu schreiben, fühlt sich ähnlich repetitiv an – aufgrund der erfreulichen Performance geschieht das Ganze jedoch etwas weniger missmutig.

Gold hat auch dieses Jahr die kühnsten Prognosen übertroffen. Anhaltend starke Zentralbanknachfrage und erhöhte geopolitische Unsicherheit unterstützten das Edelmetall schon länger. Mit Donald Trumps Wiederwahl gesellten sich noch diverse handelspolitische Unsicherheiten, und damit einhergehend Sorgen über das Wirtschaftswachstum, hinzu.

Dies dürfte auch erklären, weshalb sich börsengehandelte Gold-Fonds (ETFs) seit einigen Monaten reger Zuflüsse erfreuen.

Gemäß Daten des World Gold Council beliefen sich die Zuflüsse in Gold-ETFs im ersten Quartal auf 226,5 Tonnen (im Wert von über USD 21 Milliarden). Zuvor waren die ETF-Anleger lange an der Seitenlinie verblieben.

Im Vorfeld von Trumps groß angekündigtem «Befreiungstag» am 2. April stieg Gold innerhalb weniger Tage noch einmal um über USD 100 pro Unze, ehe es diese Gewinne wenig später wieder abgab. Ein Grund war die einsetzende Marktpanik. Aufgrund sogenannter «Margin Calls» (Ein Margin Call tritt auf, wenn der Wert eines Kontos unter die erforderliche Grenze fällt und der Broker einen Anleger auffordert, mehr Geld einzuzahlen oder Vermögenswerte zu verkaufen, um Verluste auszugleichen) sahen sich einige Aktien-Investoren gezwungen, ihre (gut gelaufenen) Goldpositionen zu schließen, um an Liquidität zu kommen.

Spätestens jedoch als Trump den Fed-Vorsitzenden Jerome Powell öffentlich als «Verlierer (The Guardian, 23. April 2025)» bezeichnete und zu Zinssenkungen aufrief, kannte Gold kein Halten mehr. Trumps aggressive Rhetorik befeuerte Sorgen über die Unabhängigkeit der US-Notenbank schädigten das Vertrauen in andere «sichere Häfen» wie US-Staatsanleihen und den US-Dollar. Gold stieg auf über USD 3500 pro Unze (in US-Dollar gerechnet: +30 % im bisherigen Jahresverlauf).

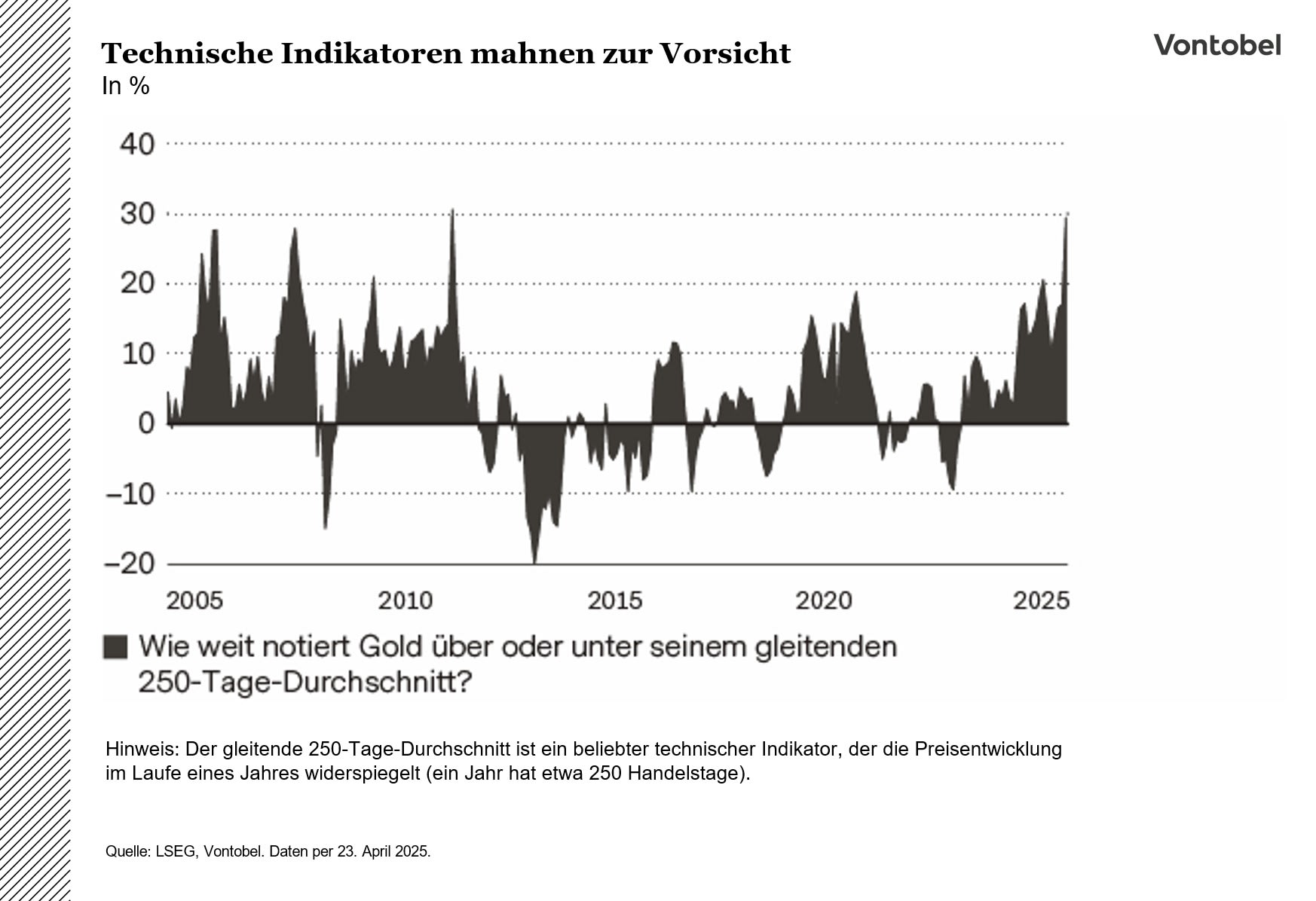

Ist Gold auf diesen Niveaus noch «fair bewertet»? Glaubt man technischen Indikatoren, dann ist die Antwort nein. Der sogenannte Relative Strength Index (Ein technischer Indikator, der misst, wie schnell und wie stark sich ein Preis verändert hat, um festzustellen, ob ein Vermögenswert überkauft oder überverkauft ist. Er bewegt sich in einem Bereich von 0 bis 100, wobei Werte über 70 auf überkaufte und Werte unter 30 auf überverkaufte Bedingungen hinweisen) lag Ende April bei 80 Zählern (über 70 gilt als überkauft). Auch handelte das Edelmetall zeitweise über 30 % über seinem gleitenden 250-Tages-Durchschnitt.

Auf derart hohe Niveaus folgten in der Vergangenheit teils zweistellige Korrekturen.

Die Multi Asset Boutique glaubt, dass Gold in der heutigen Welt durchaus noch Luft nach oben hat – allerdings sind kurzfristige Rücksetzer nicht auszuschliessen.

Unter Druck

Die Unsicherheit im Zusammenhang mit der US-Politik und Rezessionssorgen haben den US-Dollar auf den niedrigsten Stand seit 2022 gedrückt. Die Marktteilnehmer bleiben pessimistisch, während der schwindende Wachstumsvorsprung der USA und zunehmende fiskalische Stimuli in Europa dem Euro Auftrieb geben.

Der Dollar hat deutlich an Wert verloren, nachdem Donald Trumps Zollankündigungen die globalen Märkte in Unruhe versetzt haben. Die Reservewährung der Welt hat sich ebenso abgeschwächt wie US-Aktien und -Anleihen, da die nachlassende Wirtschaftsstärke der USA und die aggressive Handelspolitik Zweifel am künftigen politischen Kurs des Landes schüren. Der Dollar, einst die bevorzugte Währung, verliert an Attraktivität – das war zu Jahresbeginn noch ganz anders, als Trump mit angekündigten Steuersenkungen und Zöllen die Erwartung einer Dollar-Hausse schürte. Mittlerweile hat sich der Ausblick eingetrübt, vor allem angesichts anhaltender Bedenken, dass politische Massnahmen die Konjunktur bremsen könnten.

Der Euro hat unerwartet von den Handelsbewegungen in den USA profitiert und nach den «Liberation Day» Zollankündigungen kräftig zugelegt.

Das liegt daran, dass am Markt die Rezessionssorgen in den USA stärker ins Gewicht fielen als die erwarteten Zinssenkungen durch die Europäische Zentralbank. Der Euro profitiert zudem von fiskalischen Stimuli in Europa, etwa durch die Ausgabenerhöhungen in Deutschland und EU-weite Investitionen in Verteidigung und Infrastruktur. Diese Massnahmen könnten die Auswirkungen der Zölle etwas abfedern. An den Devisenoptionsmärkten zeigt sich eine stärkere Euro-Nachfrage. Trotz Zweifeln an der der Wirksamkeit der EU-Politik hat eine wachsende Skepsis gegenüber der US-Politik das Vertrauen in die Stabilität des US-Dollars geschwächt. Die typische positive Korrelation des Greenback mit der Volatilität anderer Anlageklassen ist inmitten einer weltweit erhöhten makroökonomischen Volatilität zurückgegangen. Dies stellt die traditionelle Rolle des US-Dollars als sicherer Anlagehafen in Frage.

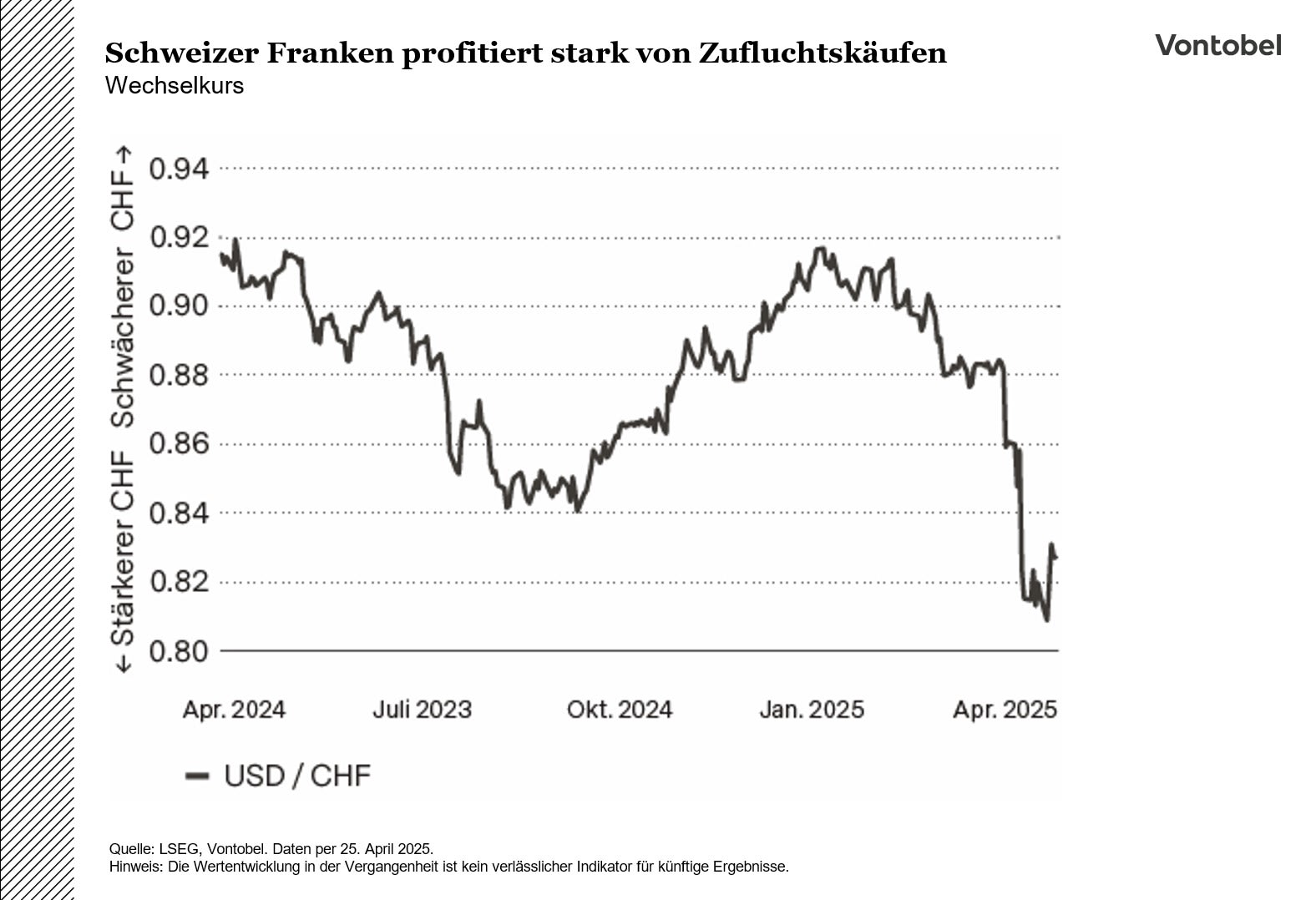

Während Trumps Zollpläne im Fokus standen, meldete die Schweiz im März unauffällig eine niedrigere Inflationsrate als erwartet – von nur noch 0,3 %. Die Inflation dürfte auch bis Jahresende unter dem Zielwert verharren. Gleichzeitig löste die Zoll-Unsicherheit Kapitalzuflüsse in den als sicher geltenden Schweizer Franken aus, der daraufhin kräftig aufwertete.

Dies könnte den Deflationsdruck in der Schweiz verstärken. Bei niedriger Inflation und einem starken Franken wäre normalerweise eine Intervention der Schweizerischen Nationalbank (SNB) zu erwarten. Da aber die USA die Währungspraktiken auf den Prüfstand stellen, könnte diese Option eingeschränkt sein. Stattdessen könnte die SNB zunächst einmal Zinssenkungen in Richtung der Nulllinie oder in den negativen Bereich erwägen, um der Stärke des Franken entgegenzuwirken.