Lavere renter og billig appelsinjuice

Denne uges case er appelsinjuice, hvor der kan være mulighed for et kortvarigt rally i råvarefutures. Rallyet på de amerikanske markeder fortsætter, drevet af faldende renter i løbet af de seneste fem handelsdage. Der er stadig et hul at lukke mellem OMX og DAX.

Ugens case: Snart presset appelsinjuice

Efter en meteorisk stigning, hvor Frozen Concentrated Orange Juice (FCOJ) nåede en ATH på over 4.00 USD/Lb, har prisen været ujævn. Hedgefonde har investeret i både kakao og FCOJ, da meteorologiske variabler har haft en betydelig positiv indvirkning på begge råvarer. Vi ser en mulighed for et kortsigtet rally i FCOJ, før et pres på mellemlang til lang sigt trækker priserne tilbage.

Appelsinjuice, eller mere specifikt FCOJ, har oplevet en stigning i interesse og spekulation på grund af den hurtigt stigende pris. Siden januar 2022 er CFD-prisen steget fra lige under 1.50 USD/Lb til over 3.60/Lb. Den kraftige prisstigning skyldes kun delvist et indirekte inflationspres. Ser man især på FCOJ, har variabler, der ligner dem, der bidrog til det lignende historiske rally i kakao, nemlig sygdom og vejr, haft en stor indflydelse. Disse faktorer har hjulpet begge råvarer med at overgå andre benchmarks med en bred margin.

Appelsinjuice og kakao sammenlignet med S&P 500 og S&P GSCI Commodity Index (indekseret til 6. marts 2023).

Kakao vs S&P GSCI Commodity Index (i USD, indekseret til 2019-03-06)

Appelsiner dyrkes hovedsageligt i São Paulo, Brasilien, og Florida, USA, og de to regioner tegner sig tilsammen for 85 % af verdensmarkedet. Forskellen mellem regionerne er, at Brasilien eksporterer næsten hele sin produktion, mens USA forbruger næsten 90 % af den producerede appelsinjuice. Når det gælder eksport til udlandet, efterfølges Brasilien af Mexico, med en hædrende omtale af Egypten, et land, der hurtigt er ved at blive en vigtig aktør på eksportmarkedet for FCOJ. USA står sammen med Europa for størstedelen af efterspørgslen efter appelsinjuice, selvom den negative tendens i efterspørgslen indtil for nylig er fladet ud.

Med hensyn til sygdomme rammes appelsiner af citrus greening disease, ofte forkortet "HLB", der henviser til det etymologiske kinesiske rodord huánglóngbìng. Det er en citrusspecifik sygdom, der overføres af vektorer såsom psyllidinsekter. Den kom til USA i 2005 og har spredt sig og påvirker nu de fleste amerikanske frugtplantager, hvilket mindsker produktionen. Der findes i øjeblikket ingen kur mod HLB, men Invaio Sciences meddelte i august sidste år, at de havde fået godkendelse til at bekæmpe HLB. Sygdommen har spillet en vigtig rolle i forhold til at drive prisen på appelsinjuice i vejret, men efterhånden som der bliver taget skridt til at forske i og kontrollere sygdommen, kan en lettelse af udbudsproblemerne være med til at presse prisen ned.

Hvad angår den anden nøglevariabel, der har bidraget til den stærke prisudvikling, nemlig vejret, har forholdene været domineret af klimafænomenet El Niño. For Floridas frugtplantager opleves det som en forlænget jetstrøm fra Stillehavet, der giver køligere temperaturer og øget nedbør. Da frugtplantagerne hovedsageligt ligger i de sydlige to tredjedele af Florida, betyder det en lavere risiko for nedfrysning, men de er ikke immune. Effekten er mest udtalt i vintermånederne fra december til februar. Det modsatte er tilfældet i Brasilien. I både vinter- og sommermånederne, december til februar og juni til august, forårsages varmere og tørrere temperaturer af El Niño-Southern Oscillation, eller ENSO. Den ekstreme tørke har haft en alvorlig indvirkning på frugtafgrøderne, især i São Paulo-regionen, hvilket har ført til endnu højere priser.

Klimafænomenet El Niño i vinter- og sommermånederne.

Kort sagt er priserne på FCOJ steget, primært på grund af en kombination af dårligt vejr forårsaget af klimafænomenet ENSO og sygdommen HLB. Efterspørgslen, som for det meste har været i en støt nedadgående tendens, er fladet ud. Uden en pludselig forbedring af vejrforholdene er der ikke nogen udtømmende liste over udløsende faktorer, der kan lægge et nedadgående pres på priserne på kort sigt. Ser man på udviklingen på futuresmarkedet, er det muligt, at priserne kan stige tilbage mod 400 USD/lb. Men på mellemlang til lang sigt kan HLB-bekæmpelse og muligvis bedre vejr i vigtige dyrkningsområder som Florida, São Paulo og Egypten føre til en stigning i udbuddet. Det vil logisk nok være med til at skubbe FCOJ-priserne tilbage mod 300 USD/lb.

Appelsinjuice (US cents/Lbs), etårigt dagligt diagram

Appelsinjuice (US cents/Lbs), femårigt ugentligt diagram

Makro-kommentar

Torsdag den 29. februar 2024 har ca. 485 S&P500-selskaber rapporteret deres resultater for fjerde kvartal. 73 % af S&P-selskaberne har rapporteret en positiv EPS-overraskelse, og 64 % har rapporteret en positiv omsætningsoverraskelse.

I 4. kvartal 2023 er indtjeningsvæksten for S&P500-selskaber steget til 4,0 %, hvilket er en stigning fra 1,6 % for fire uger siden.

For 1. kvartal 2024 har 71 S&P500-virksomheder udsendt negative EPS-forventninger, og 30 S&P500-virksomheder har udsendt positive indtjeningsforventninger. For 1. kvartal 2024 forudsiger analytikere en indtjenings- og omsætningsvækst på 3,6 % for S&P500-virksomheder.

Kvartalsrapporter fra Broadcom og Costco Wholesale kommer torsdag den 7. marts.

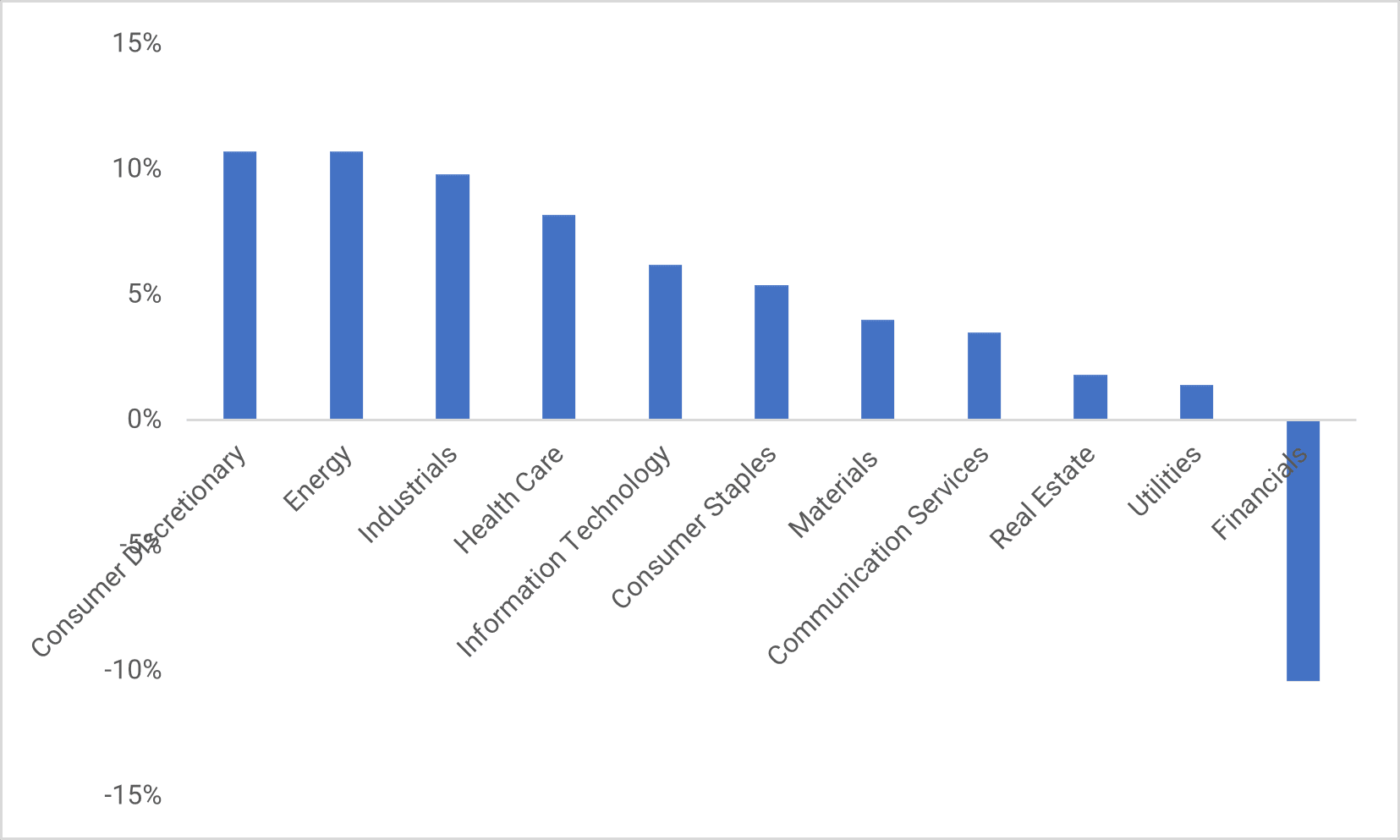

S&P500 indtjeningsoverraskelse på sektorniveau Q4 2023 (i %)

ECB kommer med en rentemeddelelse torsdag den 7. marts, hvor styringsrenten forventes at forblive uændret. Markedet vil være på udkig efter Lagardes kommentarer om, hvordan ECB ser på inflationen, og om den stadig anses for at være faldende.

Lang OMX, kort DAX kan stadig være et interessant spread

Rallyet på de amerikanske markeder fortsætter, drevet af faldende renter de seneste fem handelsdage. Alle glidende gennemsnit peger opad. Negativ divergens er igen den eneste sky i horisonten for S&P 500 ud fra et teknisk momentumperspektiv. Et brud under 5.000 og en efterfølgende bevægelse mod 4.900 som et andet modstandsniveau kan ændre stemningen. Der kan findes interessante købsmuligheder omkring disse niveauer.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

En negativ divergens kan også ses på Nasdaq 100. Et brud under 17.850 og en efterfølgende bevægelse mod 17.350 kan skabe interessante købsmuligheder.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

OMXS30 nåede et nyt all-time high (lukning), men indekset har klaret sig dårligere end de to amerikanske indeks siden begyndelsen af 2024.

OMXS30 (i SEK), treårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

OMXS30 har også klaret sig dårligere end den tyske DAX siden begyndelsen af året. Lang OMXS30 og kort DAX kan stadig være et interessant spread.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit.

Fibonacci: Der findes flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit.

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.