Investors’ Outlook: At holde sig foran og nå længere

Inflation op eller ned, recession ja eller nej: Måned efter måned håber de globale markeder på afgørende svar i nyligt offentliggjorte økonomiske data. De, der venter på dem, kan kun reagere. Men de, der tænker i scenarier, kan forudse muligheder. Det er netop, hvad Vontobels eksperter lægger op til i Investment Outlook 2024.

At tage temperaturen på økonomien

Centralbankerne brugte november til at understrege behovet for at holde pengepolitikken restriktiv længe nok. Makroøkonomiske data, der viste tegn på svækkelse på det amerikanske arbejds- og boligmarked, fik dog investorerne til at sætte spørgsmålstegn ved, hvor længe "længe nok" egentlig vil vare. Der vil sandsynligvis komme flere tegn på en svækkelse af den amerikanske økonomi, fordi den fulde effekt af de aggressive renteforhøjelser endnu ikke er slået igennem, hvilket er anledningen til, at Multi Asset Boutique gentager sit synspunkt om, at USA i sidste ende vil gå ind i en recession i første halvdel af 2024.

Mange af de faktorer, der har understøttet den amerikanske økonomi og hjulpet med at afværge en recession indtil nu, vil forsvinde i de kommende uger og måneder. Det gælder bl.a. pandemibekæmpelse og et arbejdsmarked, der er mere robust end forventet. Elefanten i rummet er derfor spørgsmålet om, hvor meget længere de amerikanske forbrugere kan holde hånden under økonomien.

Den globale økonomi er for svag til at håndtere den kraftige stigning i obligationsrenterne. Så selv uden en recession kan den amerikanske centralbank snart blive nødt til at sænke renten, da pengepolitikken er for stram i forhold til de nuværende inflationsniveauer. For eksempel faldt den amerikanske forbrugerprisinflation til 3,2 procent fra 3,7 procent på årsbasis i september. Og producentprisinflationen faldt til 1,3 procent fra 1,9 procent i samme periode. Det er ikke gået ubemærket hen, og investorerne indregner nu en næsten 60 procents chance for en rentenedsættelse på mindst 25 basispoint inden maj 2024.

På den anden side af dammen ser den økonomiske vækst i eurozonen bekymrende ud, når man ser på indkøbschefernes indeks (PMI). Disse indikerer, at økonomien "sidder fast i mudderet" og meget vel kan være på vej til andet kvartal i træk med faldende bruttonationalprodukt (dvs. en teknisk recession). I betragtning af den alvorlige situation i eurozonen og det markante fald i inflationen kan den europæiske centralbank til og med begynde at sænke før den amerikanske centralbank. Det er usandsynligt, at Kina vil gennemføre meningsfulde stimuleringstiltag før anden halvdel af 2024.

Udsigter for det økonomiske landskab i 2024

Da 2023 nærmede sig sin afslutning, kunne flere investorer sandsynligvis se tilbage på et ret godt år på aktiemarkedet, især efter et forfærdeligt 2022. Det skyldes til dels den økonomiske udvikling, hvor væksten har overrasket positivt, mens inflationen har overrasket negativt. Vil det være den samme historie næste år?

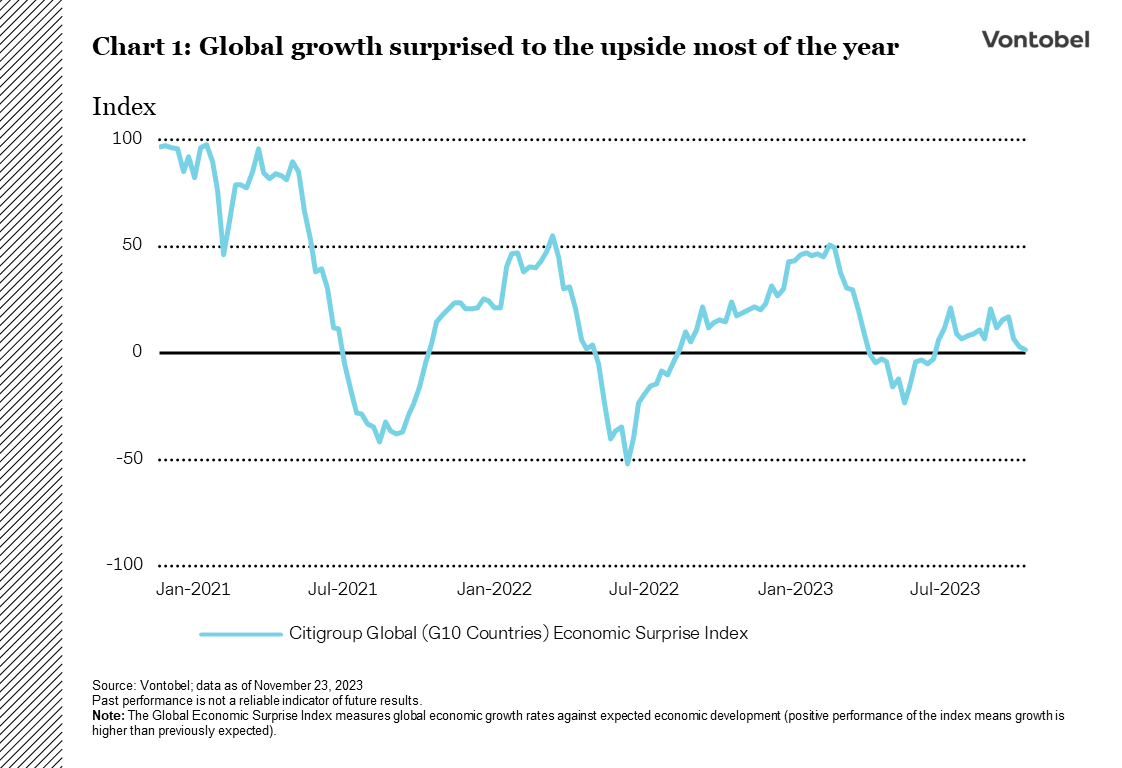

Den globale økonomiske vækst oversteg forventningerne over næsten hele linjen i 2023 (se diagram 1), selvom om tilvæksten lå under gennemsnittet. De fleste økonomer forventede en recession, som aldrig blev en realitet i 2023, eftersom høje inflationsniveauer og den stejle rentestigningscyklus ikke skadede virksomheder og forbrugere så meget som frygtet. Virksomhederne afstod fra at optage nye lån til høje renter og reducerede antallet af ledige stillinger i stedet for at afskedige medarbejdere. Forbrugerne var i stand til at bruge den betydelige opsparing, de havde akkumuleret under pandemien, og drage fordel af et stabilt arbejdsmarked. Desuden var finanspolitikken overraskende ekspansiv, især i USA, hvor statsstøtten forblev generøs.

Debatten om recession - kommer der en recession eller ej?

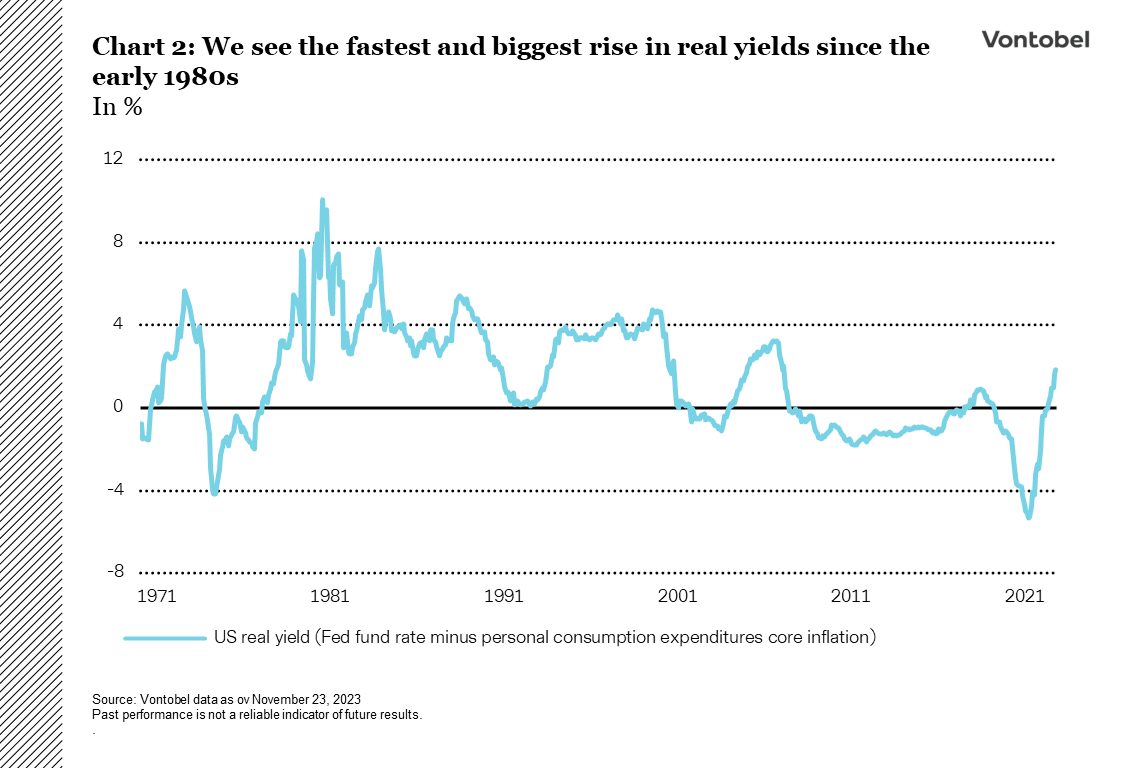

Det vigtigste spørgsmål for investorerne i 2024 bliver, om det vil være muligt at bekæmpe inflationen uden at udløse en recession. Det er noget, der aldrig er lykkedes før. Højere renter har en pris og viser allerede de første sprækker i økonomien. Tænk bare på bankkrisen sidste forår. Jo længere tid renterne forbliver høje, desto større bliver konsekvenserne – det bør man have i tankerne, når man ser på den kraftigste stigning i realrenterne siden begyndelsen af 1980'erne (se diagram 2). De inflationsjusterede renter har nået deres højeste niveau i 15 år, men i modsætning til dengang er verden nu betydeligt mere forgældet.

Virksomhedernes indtjening vokser ikke længere, med undtagelse af nogle få store amerikanske teknologivirksomheder og europæiske producenter af luksusvarer. Rundspørgeundersøgelser viser, at virksomhederne fortsætter med at reducere planlagte investeringer. Mange virksomheder er også tvunget til at imødekomme høje lønkrav, da arbejdskraften (som er en mangelvare) søger kompensation for inflationen. Hvis denne tendens fortsætter, vil nogle virksomheder ikke have andet valg end at afskedige medarbejdere for at beskytte sine marginer.

De amerikanske forbrugeres pengepung

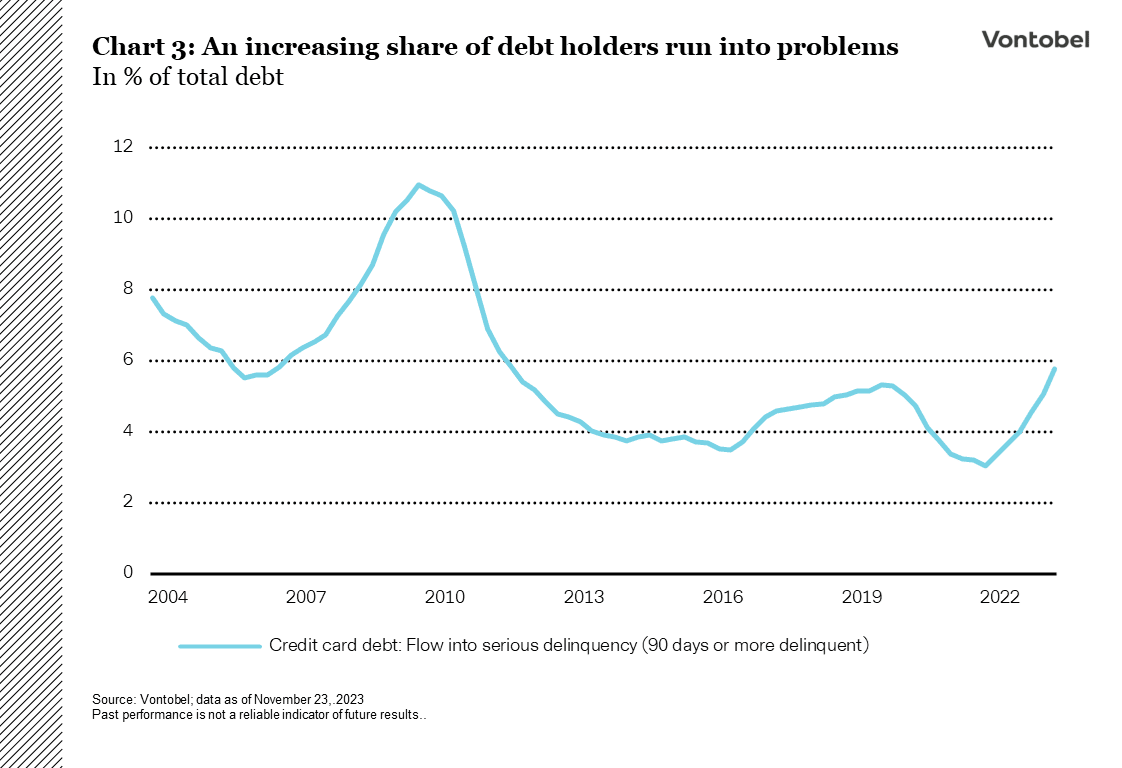

Forbrugerne har været glade for at bruge penge, og det har stimuleret økonomien længe efter, at pandemirestriktionerne blev ophævet. Men hvad nu, hvis forbrugerne ikke er klar til at lukke pengepungen endnu? I øjeblikket bruger de mere, end de tjener, hvilket betyder, at deres opsparing svinder ind, eller at de optager ny gæld. Faktisk nåede den amerikanske kreditkortgæld for nylig et rekordhøjt niveau på over 1 billion dollars. Samtidig har rentesatser på over 20 procent ført til en stigning i antallet af misligholdte lån (se diagram 3). Det virker usandsynligt, at de amerikanske forbrugere vil være i stand til at redde den globale økonomi fra recession ret meget længere.

Vontobel Multi Asset Boutique mener, at en svagere efterspørgsel efter varer og tjenesteydelser i sidste ende vil presse inflationen tilbage til niveauet før pandemien, især fordi de globale forsyningskæder er tilbage på sporet, og mange vareproducenter kæmper med stigende lagerniveauer. De globale centralbanker vil blive tvunget til at sænke renten, hvis arbejdsløsheden stiger og inflationen falder.

Potentielle overraskelser

Hvilke uventede overraskelser kan komme som det næste? En vigtig faktor kunne være, at inflationen falder hurtigere end forventet, hvilket ville lette presset på både virksomheder og forbrugere. Dette ville også føre til hurtigere rentenedsættelser end forventet, hvilket vil give yderligere støtte til økonomien. En anden faktor, man skal holde øje med, er en større finanspolitisk stimuleringspakke i Kina for at sætte skub i verdens næststørste økonomi. På den anden side kan en yderligere eskalering i Mellemøsten være katalysator for en ny inflationsbølge. I så fald vil centralbankerne sandsynligvis forblive restriktive.

Markedstwist: Forventningerne til yderligere renteforhøjelser fra Fed tager et dyk

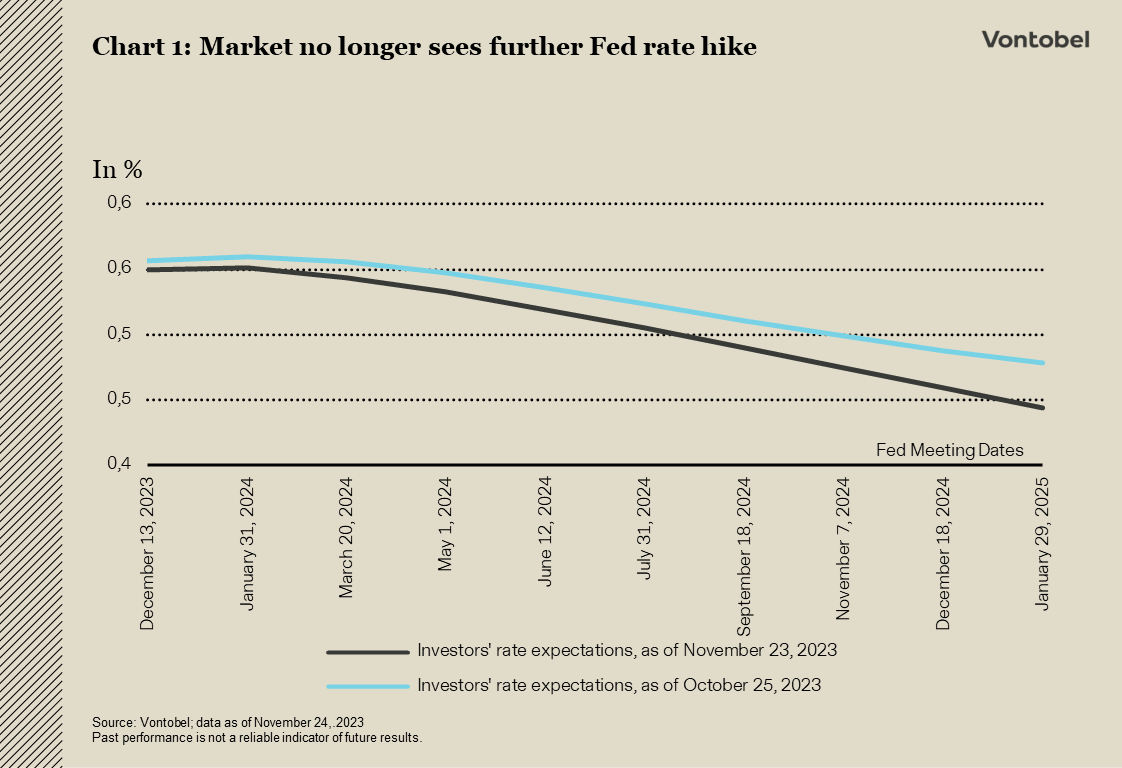

Aftagende inflation og tegn på langsommere vækst i USA skabte fornyet efterspørgsel efter obligationer. Renten på 10-årige statsobligationer faldt med mere end 50 basispoint i løbet af en måned. I september indikerede Fed funds futures 60 % chance for endnu en renteforhøjelse. Men nu har de helt fraregnet en stigning og forventer en rentenedsættelse i midten af næste år (se diagram 1).

Den amerikanske økonomi har vist imponerende modstandskraft i den mest omfattende stramning af pengepolitikken i mere end fire årtier, både i forhold til tempoet og omfanget af renteforhøjelserne. På trods af det forventede mønster med en strammere pengepolitik, der fører til reduceret kreditvækst i den private sektor, har økonomien fortsat vist en usædvanlig robust vækst.

Investorerne regner nu med, at denne modstandsdygtighed i økonomien og den begrænsede sandsynlighed for, at den amerikanske centralbank foretager yderligere stramninger, betyder, at investorerne er uden for fare. Men netop da optimismen om, at en recession er blevet afværget, var begyndt at indfinde sig, forlængede Conference Boards Leading Economic Index sin tabsperiode til 19 måneder. De eneste sammenlignelige perioder med en så langvarig negativ tendens var under stagflationskrisen i midten af 1970'erne og den globale finanskrise. Historisk set har et så langvarigt og markant fald i denne indikator altid været forstadiet til en recession.

Den kraftige rentestigning i oktober kan have repræsenteret højdepunktet i denne cyklus. Den seneste tids data tyder på en pause for den amerikanske centralbank og muligheden for indledningen af rentenedsættelser i 2024. Det skaber forudsætninger for potentielle rentenedsættelser på et senere tidspunkt. Før sådanne nedsættelser plejer renterne at falde.

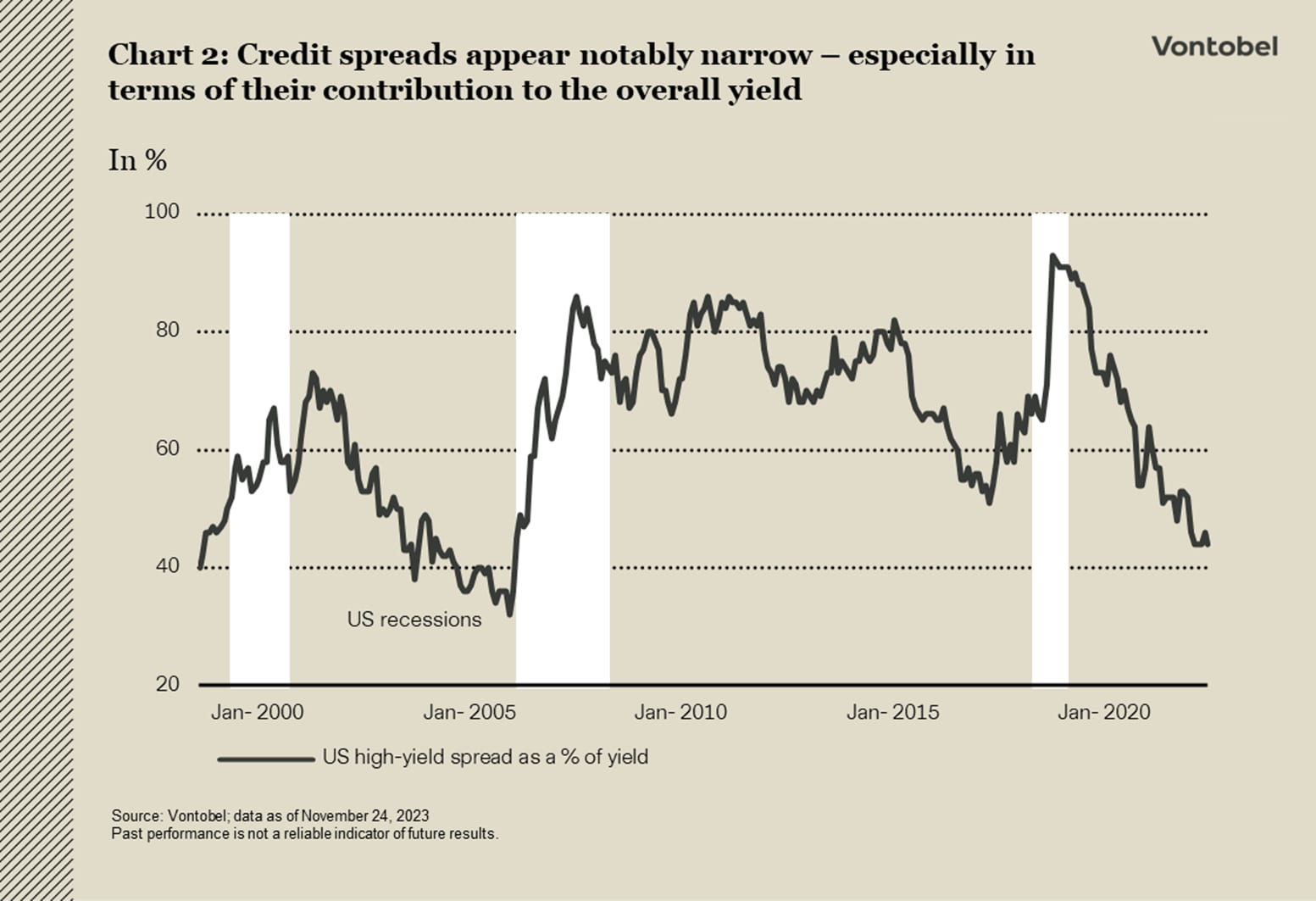

Fokus på forværrede kreditforhold og stram pengepolitik

Obligationsinvestorer bør fokusere på forværrede kreditforhold og stram pengepolitik. Diagram 2 viser, hvor stor en del af afkastet på amerikanske high yield-obligationer, der kan tilskrives kreditspænd. Det nuværende niveau på 43 procent er det laveste siden 2007. Ifølge Moody's er misligholdelsesraten for high yield-obligationer i USA over 5 procent, hvilket er det højeste niveau siden første halvdel af 2021, hvor kreditmarkederne var ved at komme sig efter en bølge af misligholdelser forårsaget af pandemien. En stigende misligholdelsesfrekvens tyder på, at de høje låneomkostninger er begyndt at påvirke kreditmarkederne mere bredt, og at økonomien svækkes.

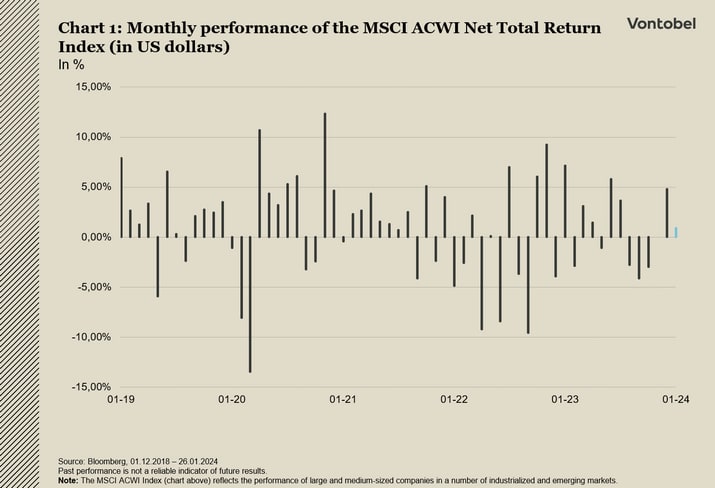

November uden undtagelse

November er normalt den bedste måned for aktier, og den leverede varen igen i år. Denne gang vendte markedet ikke bare den negative udvikling i oktober, men havde det bedste månedlige afkast siden COVID-19-vaccinens gennembrud i slutningen af 2020 (se diagram 1). For godt til at være sandt?

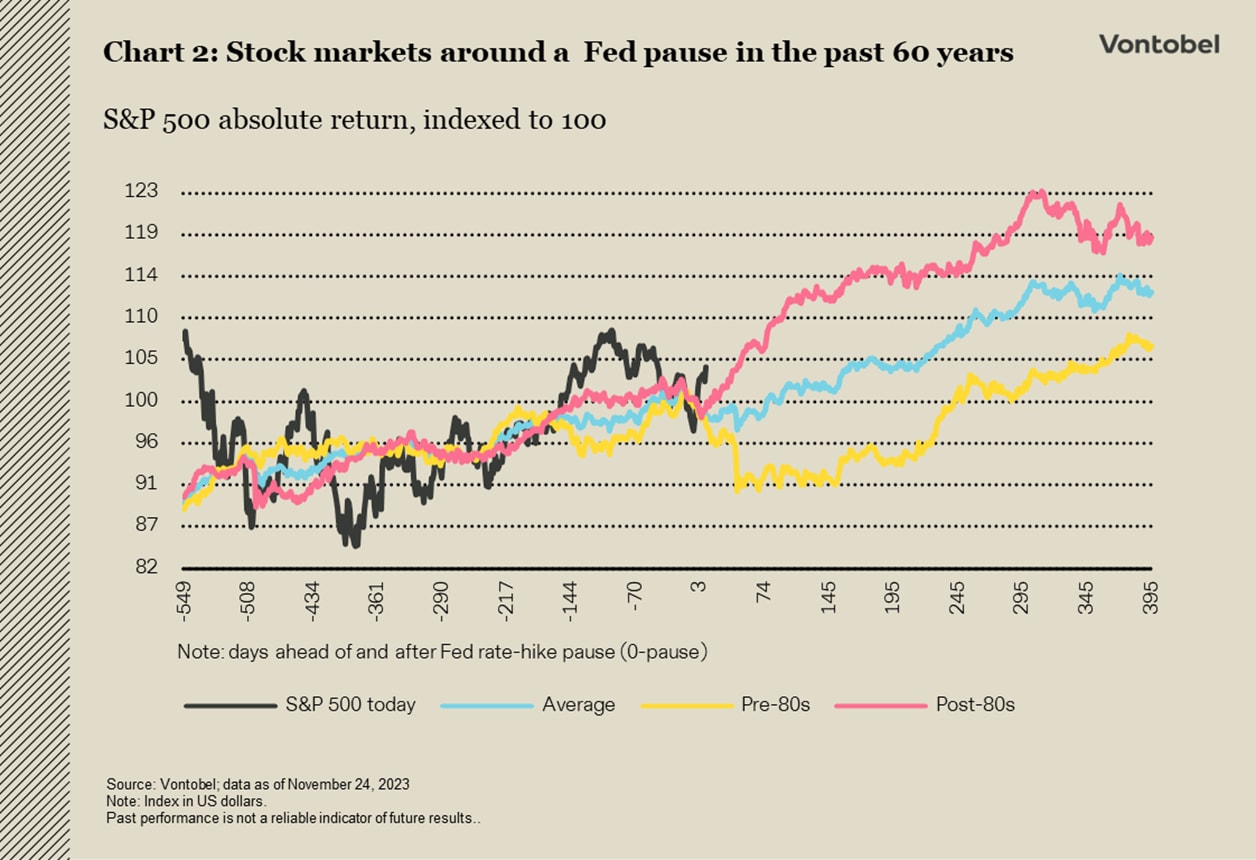

To af de tre vigtigste makroøkonomiske faktorer, der dominerer billedet, ser allerede ud til at være bag os. For det første toppede inflationen i USA for mere end 12 måneder siden, ligesom det siden har været tilfældet på andre udviklede markeder. For det andet ser det ud til, at centralbankerne er nået til vejs ende med deres renteforhøjelser. Historisk set har begge disse begivenheder udløst positive markedsreaktioner i det følgende år (se diagram 2).

Den tredje og sidste manglende brik er en recession, som på grund af en meget atypisk konjunkturcyklus har været længe undervejs i USA. Men i hvor høj grad har investorerne allerede indregnet en recession? Og hvor alvorlig vil en sådan recession være?

Hvis man kradser i overfladen på MSCI ACWI Net Total Return Index' absolutte tocifrede gevinster siden årsskiftet, bør investorer bemærke, at få sektorer (teknologi, kommunikationstjenester og forbrugsgoder) har styrket udviklingen med fælles træk som kvalitet, overskudslikviditet, lav gearing og store markedsværdier. Hvis man ser bort fra disse sektorer, har den underliggende performance i bedste fald været flad.

Den gode nyhed er, at vækstprognoserne for indtjening pr. aktie (EPS) er blevet langsommere på det seneste, hvilket giver plads til positive overraskelser. Værdiansættelsesmultiplerne ligger stadig under topniveauerne fra 2021, måske fordi de svagere makroøkonomiske udsigter allerede er indregnet. EPS-tilvæksten for 2024-2025 kan virke ambitiøs, men i betragtning af de store dominerende sektorers relevans, bidrag og synlighed er det ikke overraskende.

Svære tider for "sort guld", gode tider for normalt guld

Oliemarkederne oplevede et kraftigt frasalg i november. I modsætning til det "sorte guld" viste det "rigtige" guld sig at være mere modstandsdygtigt. Oliepriserne faldt til det laveste niveau i fire måneder i midten af november. Det faktum, at konflikten mellem Israel og Hamas indtil videre ikke har bredt sig yderligere i regionen, ser ud til at have skubbet bekymringerne for et muligt oliechok i baggrunden for mange investorer. I stedet er fokus flyttet til USA's olieproduktion, som for nylig nåede et rekordhøjt niveau på 13,2 millioner tønder om dagen. Øgede amerikanske olielagre, blandede økonomiske data fra USA og en afmatning i den kinesiske raffineringsaktivitet har også tynget stemningen. Der er også tvivl om, hvorvidt den nye frivillige nedskæring af olieforsyningen, som Organisationen af olieeksporterende lande og deres allierede (OPEC+) annoncerede i slutningen af november, vil blive gennemført fuldt ud. Angola har for eksempel annulleret sin kvote.

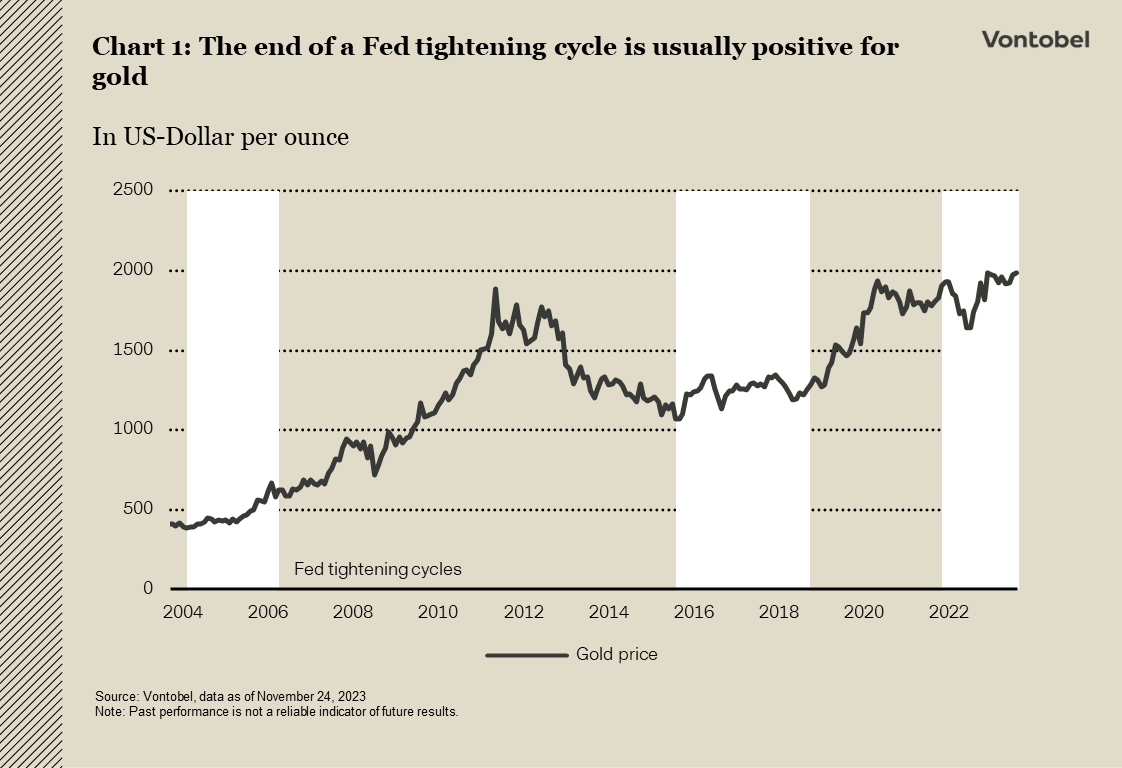

På den anden side blev guld ikke påvirket af den faldende krigsrisikopræmie: Det formåede at holde fast i stigningen fra oktober og flirtede endda kortvarigt med den psykologisk vigtige tærskel på 2.000 USD pr. ounce i slutningen af november. Dette skyldtes en række svagere end forventede økonomiske data og en aftagende inflation i verdens største økonomi, hvilket fik investorerne til at indregne en første rentesænkning fra den amerikanske centralbank i første halvdel af 2024. Afslutningen på den amerikanske centralbanks stramningscyklus og alt, hvad det indebærer, såsom faldende realrenter og en svagere amerikansk dollar, har ofte tidligere været en positiv katalysator for guld (se diagram 1).

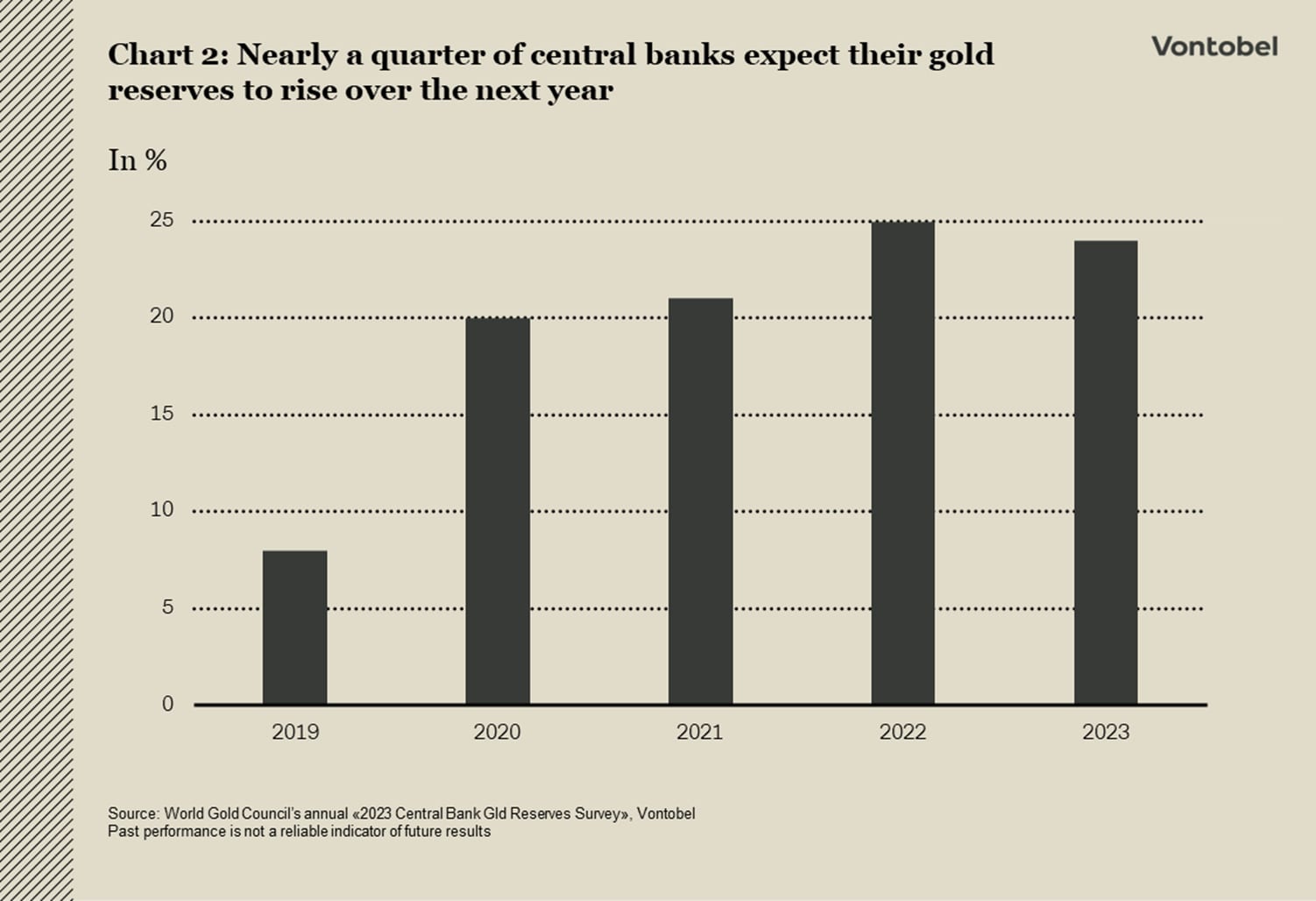

Efterspørgslen ser også ud til at være solid på den fysiske side. Schweiz, som er et vigtigt knudepunkt for guldhandel, eksporterede mere end 150 tons guld i oktober, det højeste siden maj. En betydelig del af dette – omkring 49 tons (+60 procent i forhold til samme periode sidste år) – gik til Indien. Indien er verdens næststørste guldforbruger, og landet fejrer en række festdage fra oktober til november, hvor guld er en populær gave. En mere langsigtet medvind kommer fra centralbankerne. Selvom de var nettosælgere i de tre årtier, der fulgte efter Bretton Woods-systemets sammenbrud, begyndte de at opbygge deres reserver igen efter den globale finanskrise. Denne tendens er blevet forstærket i de senere år, især efter at de vestlige lande indefrøs Ruslands centralbankreserver. Ifølge World Gold Council forventer omkring en fjerdedel af verdens centralbanker også at øge deres guldreserver i det kommende år (se diagram 2).

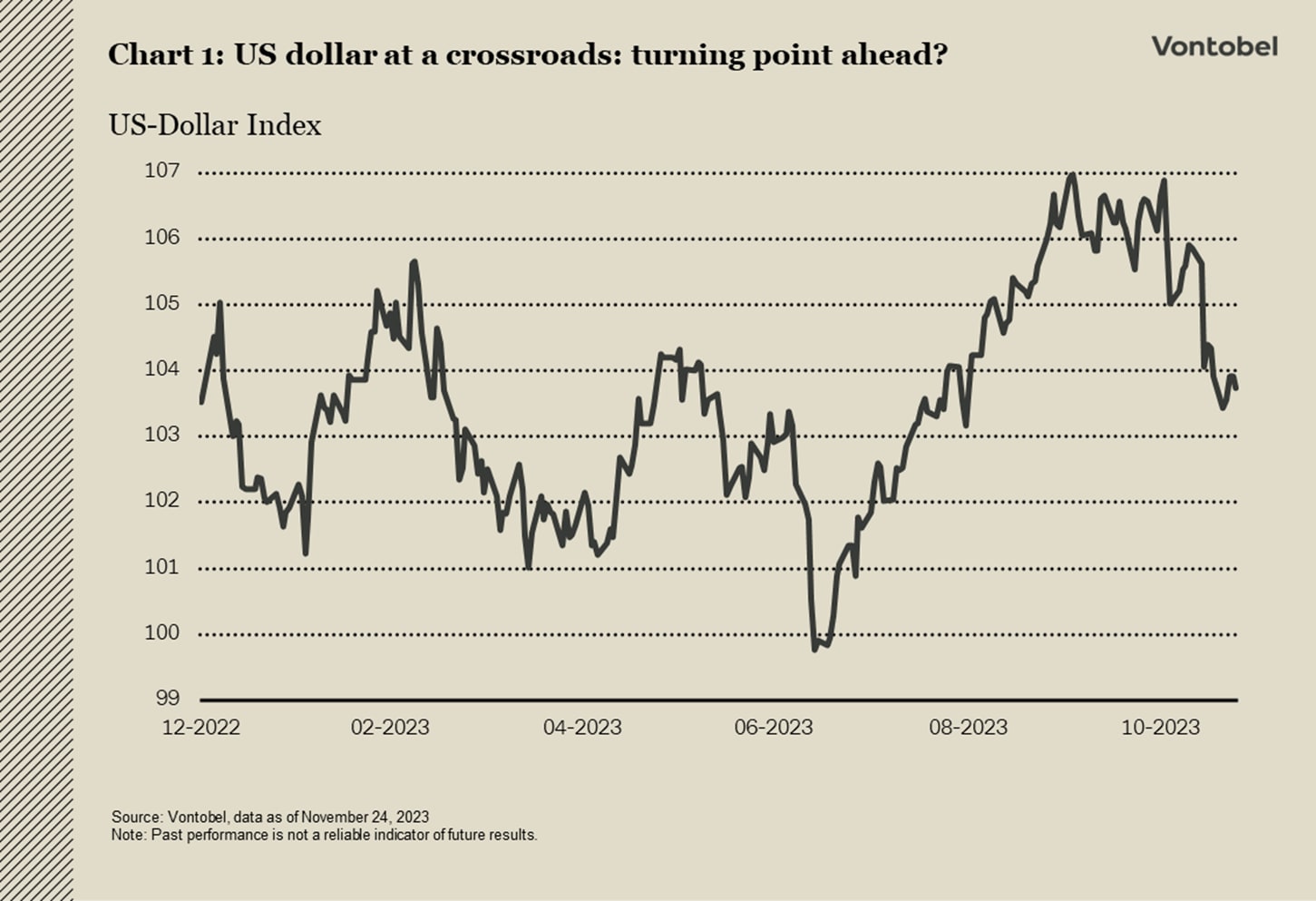

Dollarrallyet aftager – nærmer det sig et vendepunkt?

Stigningen i den amerikanske dollar ser ud til at aftage og nærmer sig måske et vendepunkt (se diagram 1). Lavere amerikanske renter og tegn på begyndende svagheder i verdens største økonomi har en negativ indvirkning på markedsstemningen. Den igangværende økonomiske effekt af den amerikanske centralbanks pengepolitiske stramninger kombineret med aftagende finanspolitisk støtte gør dollaren sårbar på kort sigt.

I løbet af den seneste måned er euroen blevet styrket i forhold til de fleste G-10-valutaer, med undtagelse af schweizerfrancen, på grund af geopolitiske faktorer. Det er interessant at bemærke, at euroen er blevet styrket på trods af manglen på særligt gunstige nyheder. Denne modstandsdygtighed kan tilskrives en kombination af negativ økonomisk udvikling, som allerede er indregnet i prisen, og voksende spekulationer om, at en afmatning i den amerikanske økonomi er nært forestående. Disse faktorer har samlet set styrket euro-dollar-parret og euroen generelt. Den amerikanske centralbanks pengepolitiske strategi på mellemlang sigt, og ikke mindst markedets opfattelse af denne rente, er fortsat vigtige drivkræfter for euroen. For euro-dollar-investorer kan det være afgørende at fokusere på dollarsiden af ligningen for at identificere muligheder på kort sigt. Stigende tegn på økonomisk afmatning i USA kan føre til fornyede diskussioner om en mulig rentesænkning fra den amerikanske centralbank, hvilket yderligere vil understøtte bullish-casen for euro-dollar-parret.

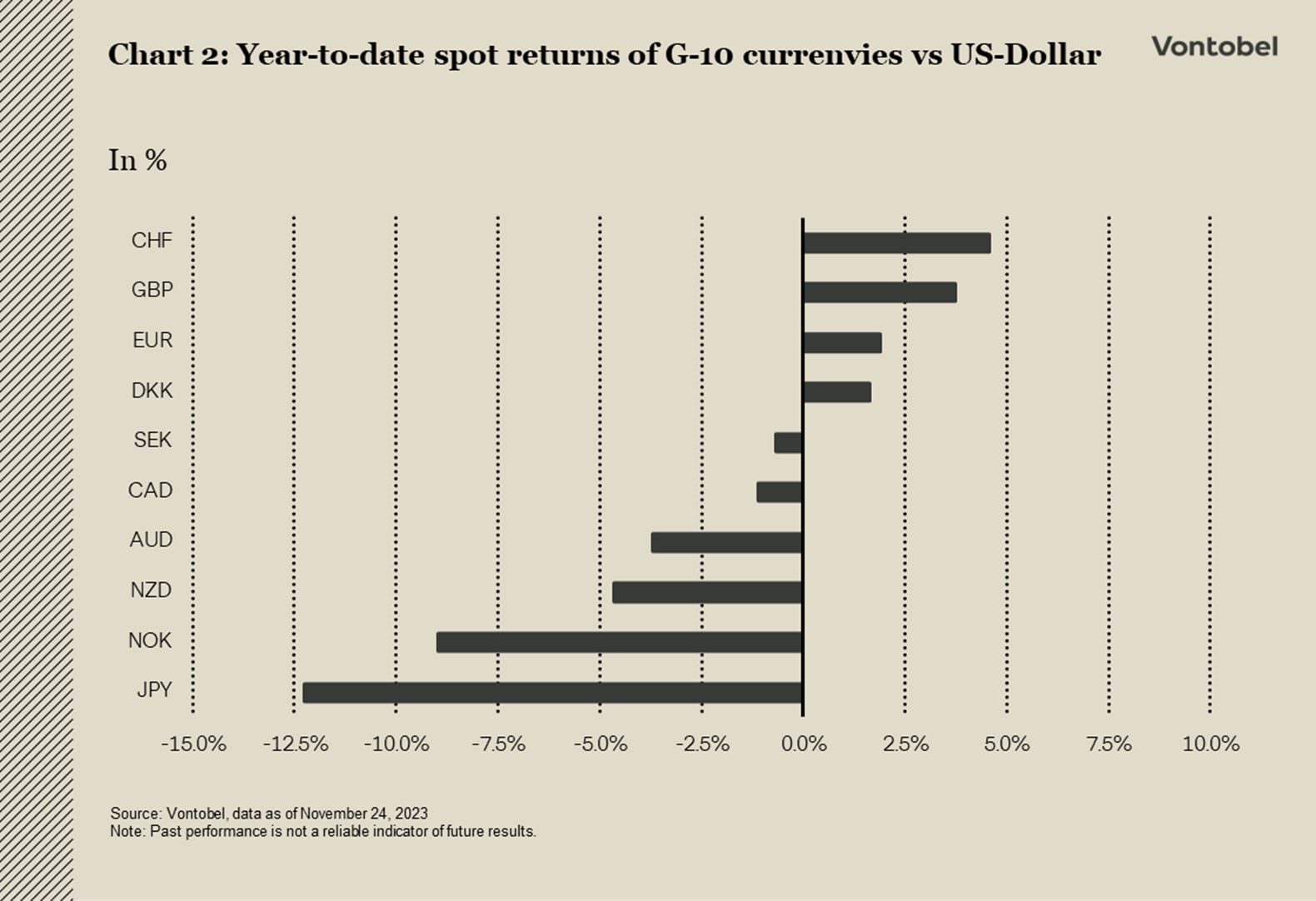

Den schweiziske francs egenskaber som sikker havn har fået øget opmærksomhed. I år skiller den schweiziske franc sig ud som den valuta, der har klaret sig bedst blandt G-10-valutaerne med en stigning på omkring 4,5 procent i forhold til den amerikanske dollar målt i spotafkast (se diagram 2). Den schweiziske nationalbank (SNB) synes at foretrække at fastholde en stærk valutakurs for at modvirke inflationen frem for at hæve den ledende rente til over 1,75 procent. Med endnu et SNB-møde planlagt til den 14. december er markedsforventningerne nu, at der ikke kommer flere renteforhøjelser, og at rentenedsættelserne begynder næste år, med prognoser, der tyder på en første nedsættelse i september.

Hvis den lokale inflation ikke tager til igen, forventes schweizerfrancen at svækkes moderat på mellemlang sigt. På kort sigt kan man dog ikke udelukke en vedvarende efterspørgsel efter valutaen på grund af den fortsatte geopolitiske usikkerhed og et marked, der i stigende grad er drevet af risikofaktorer ud over de fundamentale forhold.

forfattere

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist