Et modvilligt marked fokuserer på KPI-data

Investorerne venter og spekulerer på, om der vil komme flere dårlige nyheder fra banksektoren. I mellemtiden kan inflationsdata give markedet nogle retningslinjer senere på ugen. Vi følger op på kakao, hvor prisen kan være tæt på et højdepunkt efter en kraftig stigning.

Øget efterspørgsel efter defensive aktier

Den internationale bankuro fortsatte med at sætte sit præg på aktiemarkederne, med Deutsche Bank i fokus i slutningen af sidste uge. Dets aktier faldt næsten 11 % ved middagstid fredag den 24. marts, for derefter at komme op på minus 5 % ved fredagens lukketid. Andre banker er ved at overtage konkursramte banker - Credit Suisse af UBS, mens First Citizens Bank overtager Silicon Valley Bank. Det kritiske spørgsmål er, om der vil ske flere bankkrak, da sandsynligheden stiger. Bankproblemerne har nået centralbankerne, så de kan ikke længere fuldt ud prioritere kampen mod inflationen. Renterne, især dem med kortere løbetider, er faldet.

Fredag morgen den 24. marts blev der offentliggjort foreløbige tyske og franske Purchasing Managers' Indices (PMI'er). Resultatet var overraskende stærkt, idet det kombinerede tyske PMI for marts kom ind på 52,6 mod forventningerne på 51,0. Det tilsvarende tal for Frankrig var 54,0 mod forventningerne på 51,8. Resultatet var drevet af servicesektoren, mens det tyske industri-PMI for marts kun var på 44,4 mod ventet 47,0. Også den amerikanske økonomi er stadig i forholdsvis god form. PMI for fremstillingsindustrien steg fredag den 24. marts til 49,3 fra 47,3 måneden før, hvor der var ventet 47,0. PMI for services steg til 53,8 fra 50,6 måneden før, hvor der var ventet 50,5.

Udbytte af amerikanske 2-årige statsobligationer (i %) i et toårigt dagligt diagram

Stemningen på aktiemarkedet er forsigtigt optimistisk, sandsynligvis fordi renterne er faldet. Fredag den 24. marts steg de amerikanske aktieindekser mellem 0,3 % og 0,6 %. Fremgangen blev anført af defensive sektorer, mens storbanken havde modvind. Forsyningsvirksomheder, ejendomme, basisforbrugsgoder og sundhedssektoren var de sektorer, der fik indeksene til at stige. Både banker og aktier i forbrugsbevidsthed faldt. Teknologi, som holdt godt stand i sidste uge, steg 0,3 %. Investorerne er begyndt at positionere sig til en recession og foretrækker virksomheder, der er mindre udsat for en nedgang.

De europæiske aktiemarkeder åbnede generelt højere mandag den 27. marts. Kursbevægelserne siden da (dvs. resten af mandag den 27. marts og tirsdag den 28. marts) har været relativt små. Investorerne er stadig ved at afgøre, om vi har set det sidste af bankuroen eller ej.

Vi bemærker, at FTSE har underpræsteret på det seneste med faldende råvarepriser som en af forklaringerne. FTSE index har dog historisk set været en god afdækning i usikre tider.

Europæiske og amerikanske inflationsdata på torsdag og fredag

I dag, onsdag den 29. marts, vil vi se de amerikanske boligkontrakter for februar og den ugentlige statistik over olielagre (DOE). Den tyske forbrugerprisindeks for marts ventes torsdag den 30. marts, efterfulgt af de samme data fra Frankrig, Italien og euroområdet fredag den 31. marts. Den tyske inflation forventes at falde fra 8,7 % i februar til 7,3 % i marts, hvilket er nogenlunde på linje med eurozonen (7,2 % forventes i marts mod 8,5 % i februar). Inflationstempoet kan få indflydelse på ECB's fremtidige renteafgørelser. Fredag den 31. marts offentliggøres også Feds foretrukne mål for inflationen, Personal Consumption Expenditure PCE (dvs. kerneinflationen) for februar. PCE forventes dog at være uændret med en annualiseret sats på 4,7 %.

Da ingen banknyheder er gode nyheder, vil renterne sandsynligvis drive aktierne

De vigtigste aktieindekser i USA og Europa handler sidelæns på grund af den usikre banksituation. I tider som disse er ingen banknyheder sandsynligvis gode nyheder, men det vil sandsynligvis ikke skubbe markederne opad. I stedet er det mere sandsynligt, at indeksene vil blive handlet sidelæns i et stykke tid. Thar er medmindre renterne begynder at bevæge sig igen.

Nedenfor ses S&P 500, der i øjeblikket handles tæt på en kort faldende trendlinje. Et eventuelt brud vil således sandsynligvis undgå at skabe et intenst købspres i den nuværende situation. Men hold øje med renteniveauerne.

S&P 500 (i USD), etårigt dagligt diagram

På den anden side kan man se, at S&P 500 handles i en neutral kileformation i det ugentlige diagram nedenfor. Det signalerer, at indekset samler energi til en mere markant bevægelse, opad eller nedad.

S&P 500 (i USD), ugentligt femårigt diagram

I betragtning af de mere vækstorienterede komponenter er Nasdaq 100 mere følsom over for bevægelser i renteniveauet. Det har også afspejlet sig i den hurtige genopretning af indekset, som handler på sit højeste niveau fra begyndelsen af februar. Et yderligere fald i renteniveauet vil sandsynligvis fortsat drive Nasdaq opad og omvendt. I tilfælde af et brud op over 12.985-niveauet er det næste modstandsniveau omkring 13.670.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), ugentligt femårigt diagram

De tyske renter handles på samme måde som de amerikanske renter forud for fredagens inflationstal. DAX forsøger i øjeblikket at genvinde MA20 og MA50. I tilfælde af et brud kan 15.500 være det næste skridt.

DAX (i EUR), etårigt dagligt diagram

Den negative divergens mellem indekset og MACD er fortsat i det daglige diagram. MACD har også genereret et blødt salgssignal på det ugentlige diagram. Det taler ikke til fordel for, at toppen fra begyndelsen af marts bliver brudt.

DAX (i EUR), ugentligt femårigt diagram

OMXS30 halter noget bagefter. De mange banker i indekset kan være en forklarende faktor. Men er de svenske banker et attraktivt køb? Hvis ja, kan indhentningen komme hurtigt.

OMXS30 (i SEK), etårigt dagligt diagram

For sent at afdække flere negative banknyheder med guld

Guld har fungeret godt som en beskyttelse mod bankrelateret usikkerhed. Det vil sandsynligvis også fortsat klare sig godt på kort sigt i tilfælde af flere dårlige banknyheder. Hvis der derimod ikke er dårlige banknyheder, kan faldets højde betragtes som ganske betydeligt.

Guld (i USD), ugentligt femårigt diagram

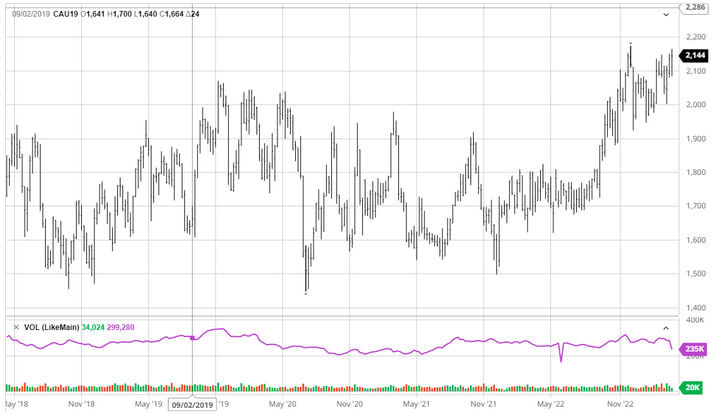

Ugens sag: Regn på kakaoparaden

Elfenbenskysten er verdens førende producent af kakaobønner og dækker ca. 45 % af den globale efterspørgsel. Sammen med nabolandet Ghana, der i det væsentlige deler vejret, producerer de mere end 60 % af det globale udbud. Kakao har oplevet betydelige prisbevægelser, siden vi sidst dækkede råvaren i november. Som forudset i den analyse steg prisen faktisk, og kakao handles nu nær 6 års højdepunkter på omkring 2900 USD pr. ton (i skrivende stund). Men da den primære høstsæson er ved at være slut, nærmer den midterste høstsæson sig hurtigt. Spørgsmålet er, hvor meget yderligere priserne kan stige, indtil udbuddet endelig indhenter efterspørgslen.

En havnearbejderstrejke lammede de to vigtigste havne for kakaobønner i Abidjan og San Pedro, hvilket fik priserne til at stige yderligere i november sidste år. Efter hårde forhandlinger med kaffe- og kakaorådet (CCC) blev lønningerne forhøjet. Ligesom under strejkerne i 2018 og 2021 steg priserne voldsomt, da andre leverandører kæmpede for at udfylde hullerne efter de to største leverandører. Kombiner dette med betydelige efterslæb, manglende forsendelser og stigende gødningspriser, og rallyet mod 3000 $ pr. ton begyndte. Selv om det var kortvarigt, blev 3000 $-niveauet brudt i november 2020 i længere perioder i 2014-2016. Priserne på de tre største, diammoniumphosphat (DAP), urinstof og kaliumhydroxid (MOP), steg voldsomt i løbet af 2022, men så ud til at være på vej nedad igen.

Kakaosæson, Côte d'Ivoire

Kakaobønnerne havde en problematisk afslutning på 2022, hvor kraftig nedbør i Vestafrika gjorde mere skade end gavn og forbedrede levestedet for den pseudosvamp, der er ansvarlig for sort bælg-sygdom. Regnen faldt i slutningen af regntiden i Côte d'Ivoire og markerede en våd afslutning på monsunperioden. Efter en tør begyndelse på året har sydvestmonsunvindene bragt meget regn i marts. I ugen fra den 6.-12. marts var der god nedbør i mange vigtige landbrugsområder i vest og øst, mens der i centrum faldt mindre regn, men landmændene rapporterede om gode observationer. Den efterfølgende uge 13.-19. marts var tilsvarende positiv, og mange regioner fik over gennemsnittet. Selv om ugen fra den 20.-26. marts ikke gav meget regn, er prognosen for den kommende og afgørende april måned i øjeblikket våd.

Kakaosæson, Côte d'Ivoire

Landmændene rapporterer om gode udsigter med mange små og mellemstore bælgfrugter ifølge et interview fra Reuters (marts 2023). I betragtning af dette og alt det ovenstående synes det rimeligt, at udbuddet af kakao, hvis der ikke sker en usædvanlig vejrbegivenhed eller en ny strejke, vil begynde at indhente efterspørgslen. Vejret i den afgørende april måned vil være afgørende for, om vi er på vej tilbage til rekordniveauer på over 3000 $, eller om prisen vil indlede et fald tilbage mod 2600 $.

Cocoa Future May 23 (IFUS $/metrisk ton), etårig dagligt diagram

Cocoa Future May 23 (IFUS $/metrisk ton), dagligt prisdiagram over seks måneder

Cocoa Future May 23 (IFUS $/metrisk ton), dagligt femårigt prisdiagram

Det fulde navn for de forkortelser, der er anvendt i den foregående tekst:

EMA 9: 9-dages eksponentiel glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, der anvendes i teknisk analyse. Fibonacci-tallene er en række tal, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Bevægende gennemsnit konvergens divergens

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.