Fokus på investorernes eksponering mod USA og guld

Prisen på guld og andre ædelmetaller har været ustabil i de seneste uger. En hovedårsag til dette er "flugten til sikkerhed", hvor investorer forsøger at reducere deres eksponering mod USD. Men efter at guldpriserne er faldet med 20 %, tror vi nu, at guldet er på vej op igen. Af S&P 500-sektorerne har sektorerne for kommunikationstjenester og informationsteknologi oplevet den største andel af positive indtjeningsoverraskelser. I vores tekniske analyse af S&P 500 og NASDAQ argumenterer vi for, at lavere renter kan udløse et nyt kursrally.

Ugens case: Chance for et hurtigt rebound for guldprisen

Der har været betydelig volatilitet på markedet for ædelmetaller i de seneste uger. De kraftige stigninger i sølv- og guldpriserne siden begyndelsen af 2025 kulminerede i en parabolsk stigning, som blev efterfulgt af en kraftig korrektion. Guldprisen faldt efterfølgende med omkring 1.200 USD fra topniveauet på omkring 5.600 USD pr. troy ounce – over 20 % – før den rettede sig en smule.

De vigtigste faktorer bag stigningen i guldprisen omfatter bekymringer om statsgæld, især i USA, samt afkast på fastforrentede aktiver. Også begrundet i en mere aggressiv amerikansk udenrigspolitik har centralbanker og private investorer skiftet fra amerikanske obligationer til ædelmetaller, primært guld. Geopolitiske begivenheder indtil videre i 2026, herunder USA's militære operationer i Venezuela og retorikken omkring den mulige annektering af Grønland, har uden tvivl bidraget til denne tendens.

På trods af volatiliteten er det indtil videre lykkedes guldprisen at undgå at komme ind i et bear-marked (dvs. en vedvarende korrektion på mere end 20 %). I øjeblikket er guldfuturesprisen steget til omkring 5.000 USD pr. troy ounce, og priserne trender positivt over det 20-dages glidende gennemsnit (MA20).

Spørgsmålet er, om guldet på kort sigt kan klatre tilbage mod rekordniveauerne, eller om prisen vil konsolidere sig over en længere periode. Hvis prisen falder til under 5.000 USD, kan MA20 på omkring 4.840 USD fungere som støtte. I de kommende uger vil prisudviklingen sandsynligvis blive påvirket af makroøkonomiske nyheder og andre geopolitiske begivenheder. I denne uge vil det amerikanske forbrugerprisindeks (CPI) og beskæftigelsestallene uden for landbruget give indsigt i inflationen og det amerikanske arbejdsmarked. Sidstnævnte har vist tegn på forværring. Den 20. februar tager USA's højesteret stilling til lovligheden af Trumps toldsatser. Hvis tolden anses for at være ulovlig, kan den amerikanske dollar blive svækket, hvilket igen kan gavne ædelmetallerne.

Spotindikator for guld (USD per troy ounce), etårigt dagligt diagram

Spotindikator for guld (USD per troy ounce), femårigt ugediagram

Makrokommentarer

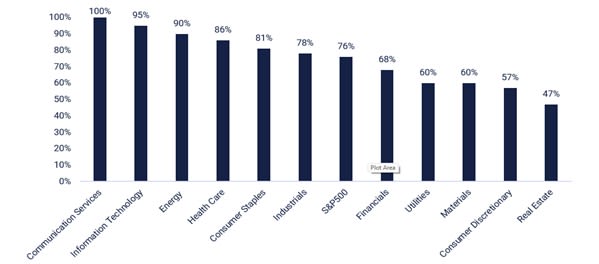

Pr. 6. februar 2026 havde 59 % af virksomhederne i S&P 500 rapporteret deres resultater for 4. kvartal 2025. Ifølge Earnings Insight rapporterede 76 % af disse virksomheder en positiv indtjening pr. aktie (EPS), mens 73 % overgik forventningerne til omsætningen. Væksten i indtjeningen for 4. kvartal 2025 er steget fra 12 % til 13 % i den seneste uge. For 1. kvartal 2026 forventer Wall Street-analytikerne en indtjeningsvækst på 11,3 % og en omsætningsvækst på 8,7 %. Grafen nedenfor viser resultatudviklingen i form af bedre end forventet EPS i 4. kvartal 2025, rangeret efter S&P 500-sektor.

Fredag den 6. februar 2026 havde 71 af de svenske OMX-selskaber, for hvilke der forelå konsensusdata, offentliggjort deres resultater for 4. kvartal 2025. 56 % af disse resultater var bedre end forventet, mens omsætningen oversteg analytikernes prognoser i 44 % af tilfældene. Af de otte virksomheder, der rapporterede om ordreindgang, og som der var konsensusforventninger til, overgik fem (63 %) forventningerne.

S&P 500 præsterede over forventning i 4. kvartal 2025, rangeret efter sektor

Følgende store nordiske virksomheder offentliggør deres kvartalsresultater onsdag den 11. februar: Aker BP, Kojamo, Storebrand, Sweco og Yara. Også den tyske Commerzbank og store amerikanske virksomheder som Cisco, McDonald's, Shopify og T-Mobile US vil offentliggøre deres resultater for 4. kvartal 2025. Med hensyn til makrostatistik vil Kinas forbruger- og producentprisindeks for januar blive offentliggjort. OPEC udsender en månedlig olierapport, og USA offentliggør januars beskæftigelsesrapport (Nonfarm Payroll) og ugentlige olielagerstatistikker fra energiministeriet.

Torsdag den 12. februar offentliggør følgende virksomheder deres delårsresultater: svenske virksomheder som Nibe og Hufvudstaden, finske virksomheder som Kemira, Metso, Outokumpu og Tietoevry, norske virksomheder som Orkla og Veidekke samt danske TGS. Virksomheder uden for Norden, der rapporterer, omfatter Mercedes-Benz og Siemens (Tyskland), Nestlé (Schweiz), Unilever (Storbritannien), SoftBank (Japan) og Anheuser-Busch InBev, Applied Materials, Arista Networks og Twilio (USA). Hvad angår makronyheder, starter vi med Japans producentprisindeks for januar. Herefter kommer Storbritanniens bruttonationalprodukt (BNP) for 4. kvartal og industriproduktionen for december. IEA udgiver en månedlig olierapport. USA offentliggør ugentlige statistikker over nye arbejdsløshedstal samt salg af eksisterende boliger i januar.

Fredag den 13. februar modtager vi delårsrapporter fra følgende store nordiske virksomheder: Aker, Elkem, Huhtamäki, Kalmar, Norsk Hydro, Norwegian og Tomra. Blandt de store virksomheder uden for Norden, som rapporterer kvartalsresultater, er den franske luksusvarevirksomhed Hermès International, fly- og forsvarsvirksomheden Safran, den amerikanske biotekvirksomhed Moderna og den japanske elektronikvirksomhed Sony. Makronyhederne starter med Tysklands engrospriser og Spaniens forbrugerprisindeks for januar, efterfulgt af offentliggørelsen af eurozonens handelsbalance for december og BNP for 4. kvartal. USA offentliggør forbrugerprisindekset (KPI) for januar.

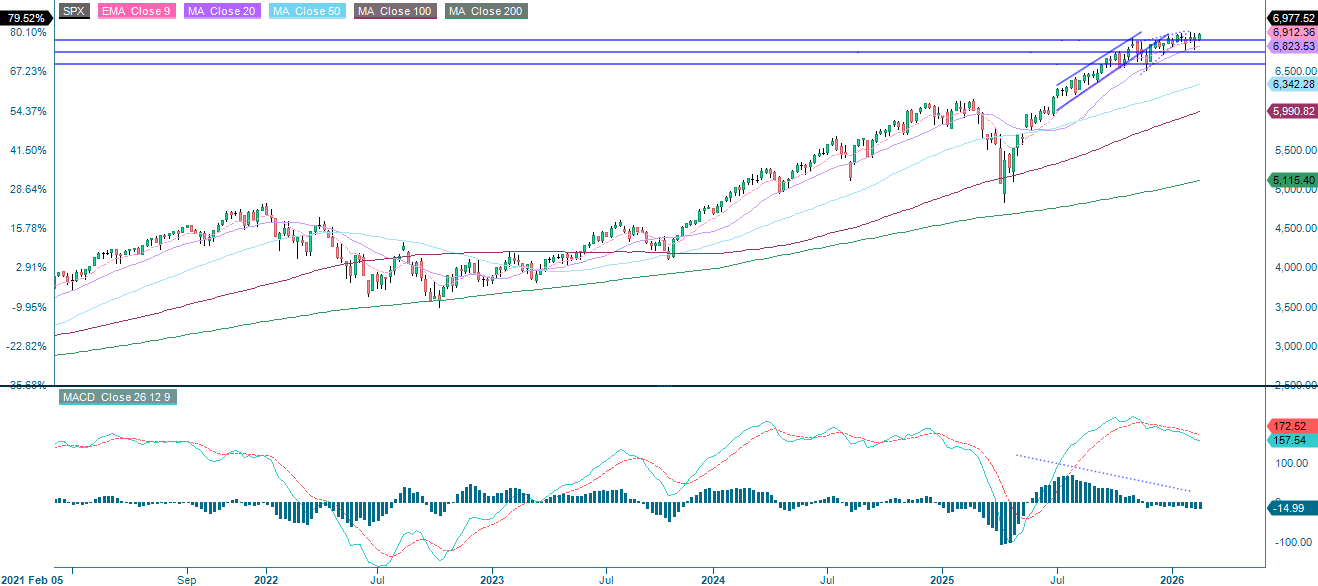

Kan renterne være den udløsende faktor for nye topniveauer i USA?

S&P 500 kom sig overbevisende fra støtten ved 100-dages glidende gennemsnit (MA100), godt hjulpet af stærke indtjeningsrapporter fra AMD og Alphabet. Det nuværende opsving har dog ikke givet nok momentum til, at indekset kan nå nye højder. Derfor kan S&P 500 fortsætte med at konsolidere sig i området mellem 6.807 og 7.000 i nogen tid.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

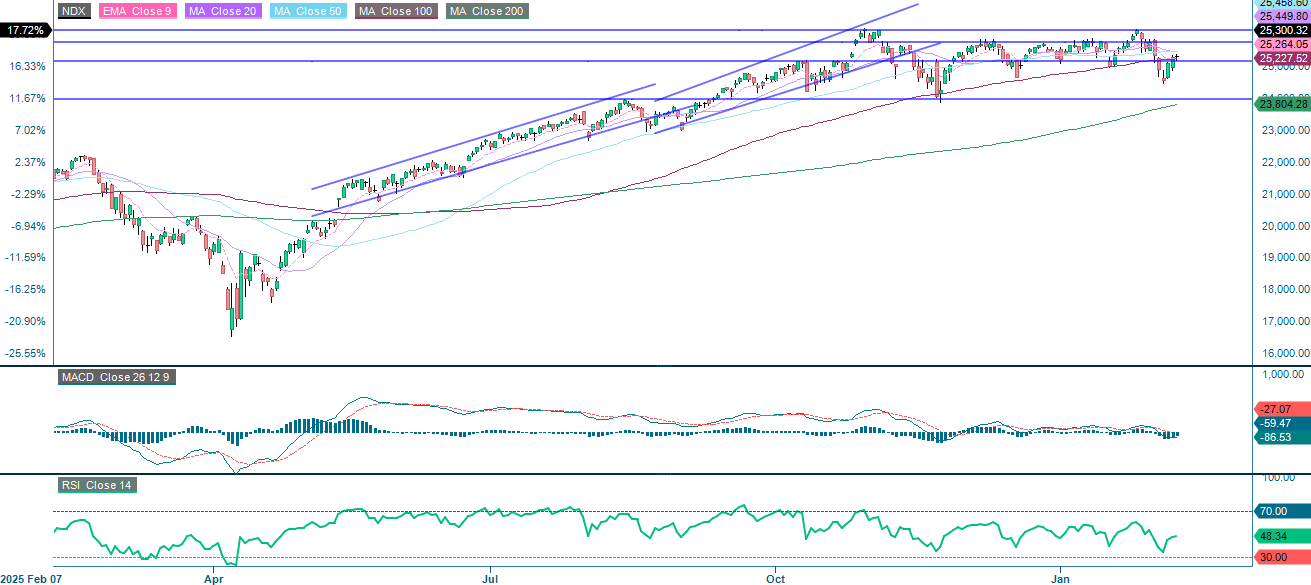

NASDAQ-100 møder i øjeblikket modstand omkring 25.540. Forud for fredagens offentliggørelse af det amerikanske forbrugerprisindeks (CPI) nærmer den amerikanske 2-årige statsrente sig det laveste niveau i 12 måneder. Yderligere svaghed i renterne kan fungere som en katalysator for aktiemarkedet og hjælpe NASDAQ-100 med at genvinde et positivt momentum.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

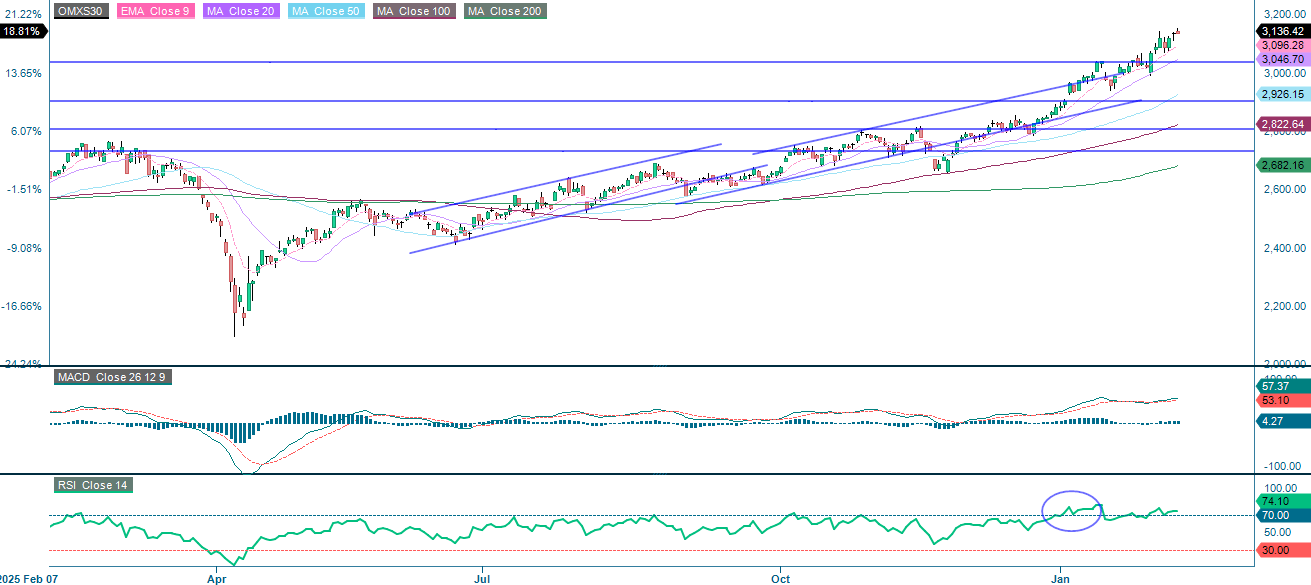

I Sverige fortsætter OMXS30 med at bevæge sig opad på trods af, at Relative Strength Index (RSI) indikerer overkøbte niveauer. Indekset er blevet støttet af Investor, en sværvægter, som har bidraget til det samlede resultat. Derfor er det værd at holde øje med Investors aktiekurs.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

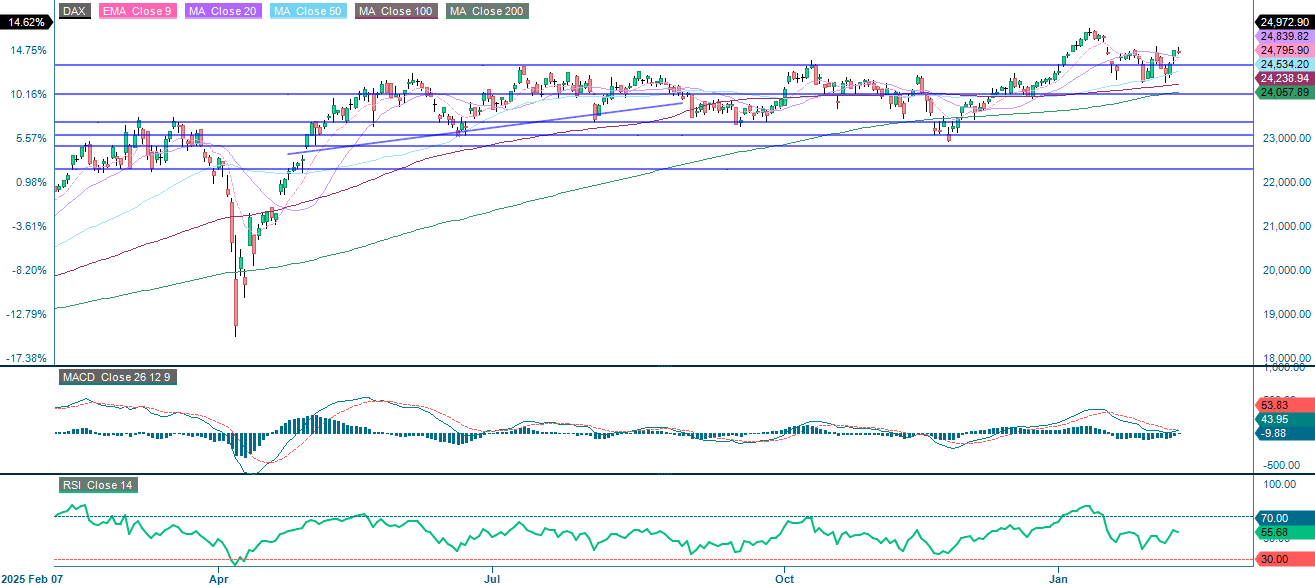

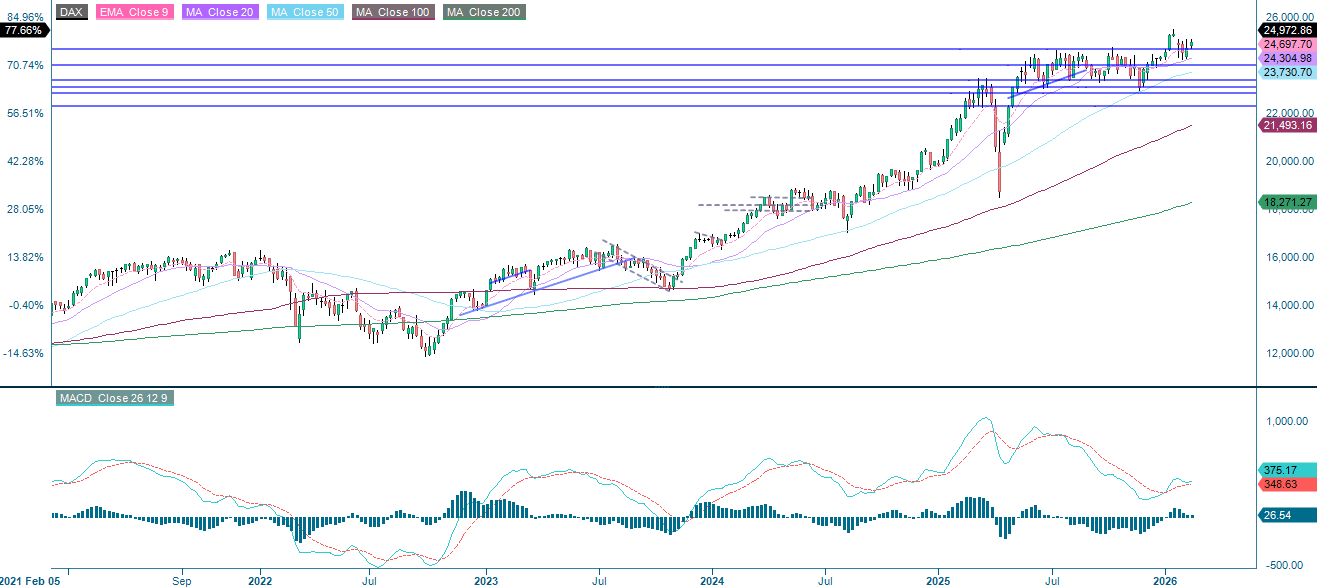

DAX i Tyskland er ved at konsolidere sig, og MACD (Moving Average Convergence Divergence) nærmer sig et muligt købssignal. Et bedre momentum i USA kan give yderligere støtte til DAX.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.