Globale geopolitiske risici stiger

Grønlandskrisen mellem USA og Danmark har fået de europæiske forsvarsaktier til at stige. Men finansieringen og risikoen forbundet med de højere renter som følge af de øgede europæiske forsvarsudgifter i det næste årti er ikke blevet diskonteret på samme måde. Regnskabssæsonen for S&P 500-virksomheder i USA startede godt, idet 79 % af virksomhederne rapporterede om positive indtjeningsoverraskelser.

Ugens case: Højere europæiske forsvarsudgifter kan øge renten

I skrivende stund er USA og de europæiske NATO-allierede uenige om præsident Trumps krav om at overtage Grønland fra Danmark. Det er en direkte trussel fra en NATO-allieret (USA) mod en anden (Danmark). Som gengældelse indførte præsident Trump 10 % told på otte europæiske NATO-lande fra den 1. februar og øgede den til 25 % den 1. juni. Fire af disse lande er nordiske, og seks er medlemmer af EU. Disse handlinger bringer handelsaftalen mellem USA og EU, som blev færdiggjort i sommeren 2025, i fare. Højere toldsatser mellem USA og EU kan føre til højere inflation og renter i begge regioner.

USA står for over halvdelen af NATO's militærudgifter. De europæiske medlemmer har været afhængige af USA for at få beskyttelse, primært mod trusler fra Rusland. Efter sit valg til præsident i 2016 og igen i 2020 pressede Trump andre NATO-medlemmer til at øge deres militærudgifter fra 2 % til 5 % af deres BNP. Den 25. juni 2025 gik de andre NATO-medlemmer endelig med til det højere krav på 5 % inden 2035.

Ruslands invasion af Ukraine i 2022, USA's krav om, at de europæiske stater skal øge deres forsvarsbudgetter, samt USA's militære angreb på Venezuela og trussel om at overtage Grønland har alle øget værdien af de europæiske forsvarslagre betydeligt. Når USA forsøger at overtage territorium fra en NATO-allieret, Danmark, er Europas konklusion, at de må udvikle deres egne militære kapaciteter, som indtil nu hovedsageligt er blevet leveret af USA.

I de senere år er forsvarsaktier blevet et populært emne blandt børsmæglere og fondsforvaltere. Eksempler på europæiske forsvarsaktier er Rheinmetall, Saab, BAE Systems, Renk Group, Airbus SE og Safran SA. Siden Rusland invaderede Ukraine den 24. februar 2022, er Saab AB's markedsværdi vokset fra næsten 29 milliarder SEK til omkring 400 milliarder SEK (se grafen nedenfor). Denne stigning i aktiekursen skyldes også forventningerne om, at Europa vil øge sine indkøb fra europæiske forsvarsvirksomheder og mindske sine indkøb fra amerikanske virksomheder.

SAAB AB (i SEK), femårigt dagligt diagram

Spørgsmålet om, hvordan disse kraftigt øgede europæiske militærbudgetter vil blive finansieret i løbet af det næste årti, er ikke blevet diskuteret ret meget. På et tidspunkt, hvor Europa står for omkring 25 % af det globale BNP, er dette spørgsmål vigtigt, ligesom spørgsmålet om deres potentielle indvirkning på de fremtidige markedsrenter. Der er tre måder at finansiere sådanne øgede udgifter på: En mulighed er at hæve skatterne. En anden mulighed er at reducere udgifterne på andre områder, f.eks. sundhed og uddannelse. Den tredje mulighed, som er den mest politisk hensigtsmæssige måde at undgå at gøre vælgerne vrede på, er, at de europæiske stater øger deres låntagning for at finansiere forsvarsinvesteringer. Men EU-landenes gennemsnitlige statsgæld er allerede over 80 % af BNP, og Storbritanniens er over 90 %. Store europæiske lande som Frankrig, Italien og Spanien har en statsgæld på over 100 % af deres årlige BNP. Hvis EU-landene skulle øge forsvarsudgifterne fra 2 % til 5 % af BNP og vælge at låne, ville deres gæld stige fra 80 % til 110 % af BNP inden for ti år. Det vil sandsynligvis også få de europæiske landes kreditværdighed til at falde, hvilket vil resultere i højere markedsrenter.

En løsning på Grønlandskrisen kan føre til et opsving på aktiemarkedet. For eksempel kan den amerikanske højesteret i en kommende dom afvise nogle eller alle Trumps tidligere toldforslag i en kommende dom. Dette er dog ikke garanteret. Den langsigtede forpligtelse til at bevæbne Europas forsvarsstyrker vil lægge et opadgående pres på markedsrenterne i mange år fremover.

Relaterede produkter

Tysk 10-årig statsobligationsrente (i %), etårig daglig graf

Tysklands 10-årige statsobligationsrente (i %), femårigt ugentligt diagram

Makro-kommentarer

Pr. 16. januar 2026 havde 7 % af S&P 500-virksomhederne rapporteret deres resultater for 4. kvartal 2025. Ifølge Earnings Insight rapporterede 79 % af disse virksomheder en positiv overraskelse i indtjeningen pr. aktie (EPS), mens 67 % rapporterede en positiv overraskelse i omsætningen. Indtil videre er den gennemsnitlige EPS-overraskelse for S&P 500-virksomheder 5,8 %, hvilket er et fald fra 6,6 % i 3. kvartal 2025. I den finansielle sektor, hvor syv store banker aflagde regnskab i sidste uge, rapporterede 69 % af virksomhederne en positiv EPS-overraskelse på gennemsnitligt 0,5 %.

De amerikanske virksomheder Johnson & Johnson, Charles Schwab og Prologis skal efter planen offentliggøre deres Q4 2025-rapporter onsdag den 21. januar. Det svenske selskab Avanza forventes også at rapportere sine kvartalsresultater. Dagens makroøkonomiske nyheder begynder med offentliggørelsen af Storbritanniens forbruger- og producentprisindeks for december samt CBI's rapport om industrielle tendenser for januar. IEA vil også offentliggøre en månedlig olierapport. USA offentliggør data om ventende boligsalg for december og byggeudgifter for oktober.

Torsdag den 22. januar er det planen, at følgende amerikanske virksomheder skal offentliggøre deres kvartalsrapporter: Intel, GE Aerospace, Procter & Gamble, Intuitive Surgical og Abbott Laboratories. Samme dag vil de svenske virksomheder EQT, Essity og Investor, den danske virksomhed Tryg og den franske virksomhed LVMH også offentliggøre deres resultater for 4. kvartal 2025. Dagens makroøkonomiske nyheder begynder med Sydkoreas BNP for 4. kvartal og handelsbalancen for december. Vi får også en tillidsindikator fra husholdningerne i eurozonen for januar (se grafen nedenfor) og en rentemeddelelse fra Norges Bank. Fra USA får vi ugentlige tal for arbejdsløse, BNP for 3. kvartal og personligt forbrug og inflation (PCE) for november samt ugentlige olielagerdata fra energiministeriet og Kansas Fed-indekset for januar.

Fredag den 23. januar er det planlagt, at det svenske firma Ericsson skal rapportere sine resultater for 4. kvartal 2025. Makronyhederne vil blive domineret af offentliggørelsen af januar måneds Purchasing Managers' Index (PMI) fra Japan, Indien, Frankrig, Tyskland, Eurozonen, Storbritannien og USA. I Japan offentliggøres forbrugerprisindekset for december og en rentemeddelelse fra Bank of Japan. I Europa forventes detailsalgsdata for december fra Storbritannien og en tillidsindikator for januar fra den franske industri. I USA er Michigan-indekset for januar planlagt.

Forbrugertillid i eurozonen fra februar 2021 til december 2025

Bjørnene ser ud til at være på vej tilbage

Fornyede handels- og toldspændinger mellem præsident Trump og EU har fået S&P 500 til at falde, og det handles nu på 6.830-støtteniveauet, som MA50 giver. Det næste nedadgående niveau er omkring 6.745. Den bearish rising-wedge-formation er brudt sammen, og mønsteret tyder på, at niveauerne omkring 6.600 kan nås. I denne situation er det kun for de modigste investorer at købe dykket på kort sigt. Det er også værd at bemærke, at den 10-årige amerikanske statsrente er begyndt at stige relativt hurtigt. Fortsatte stigninger i de amerikanske renter vil sandsynligvis ikke gavne aktierne.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

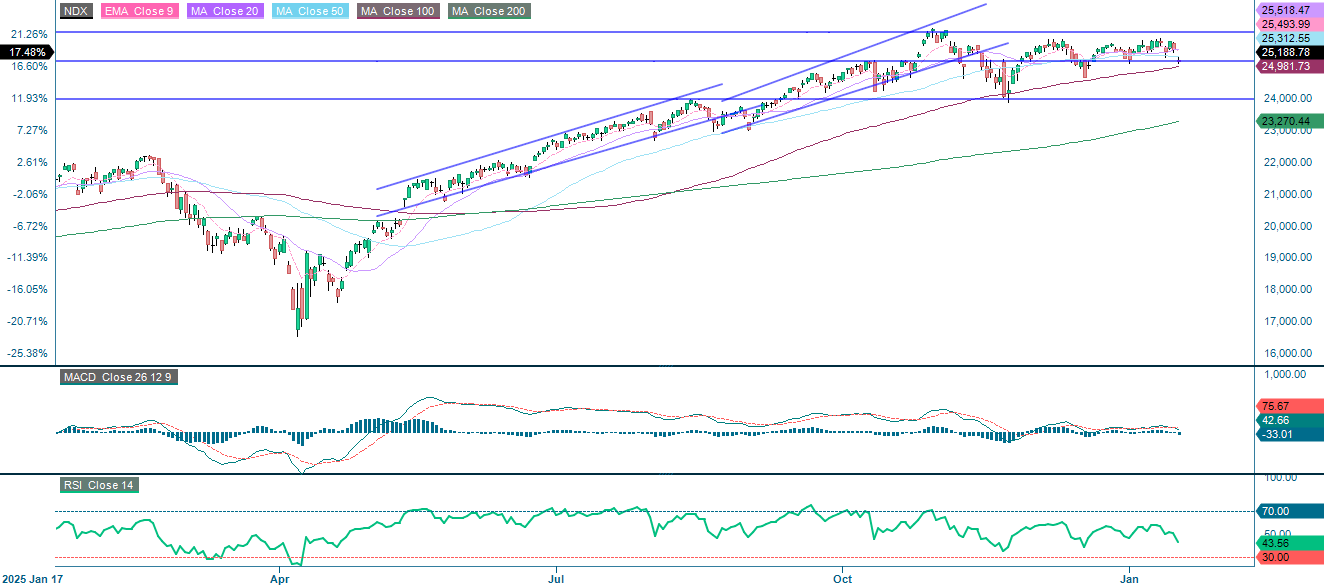

NASDAQ-100 handler også på 25.150-supportniveauet. Det næste niveau, man skal holde øje med, er MA100, som i øjeblikket ligger på 25.891, og et brud under dette niveau kan potentielt føre til et fald til omkring 24.000. Hvis renterne fortsætter med at stige, vil NASDAQ-100 sandsynligvis blive påvirket mere negativt end S&P 500.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

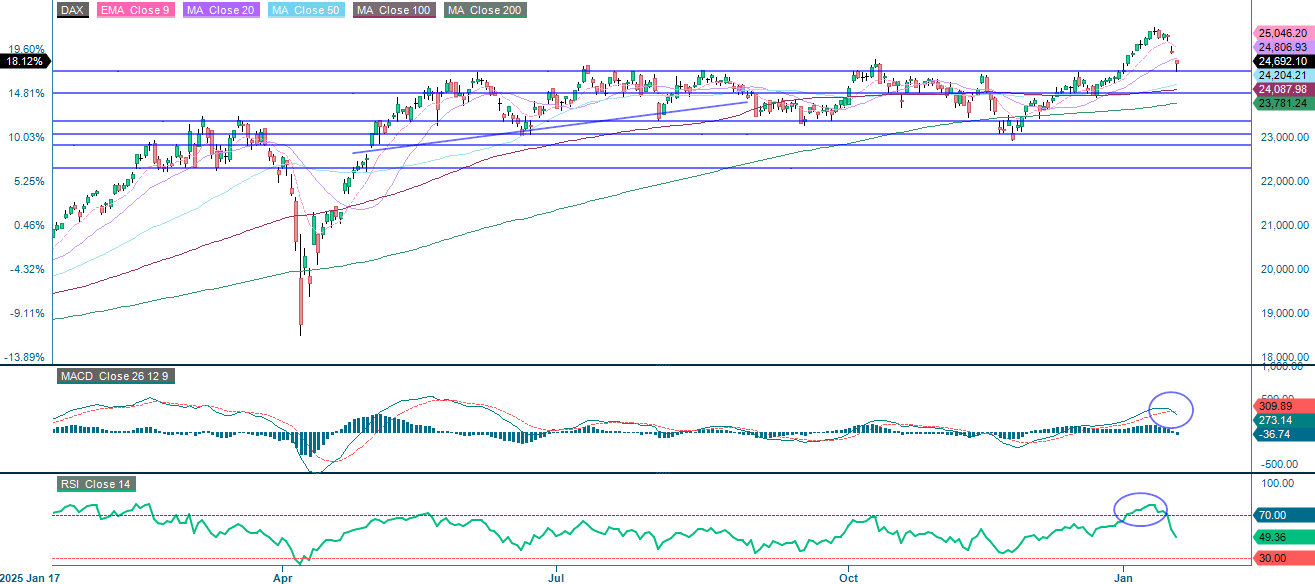

DAX er faldet kraftigt og handler i øjeblikket under 20-dages glidende gennemsnit, men over støtteniveauet på omkring 24.500. Hvis dette niveau brydes, kan det næste mål være 24.000.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

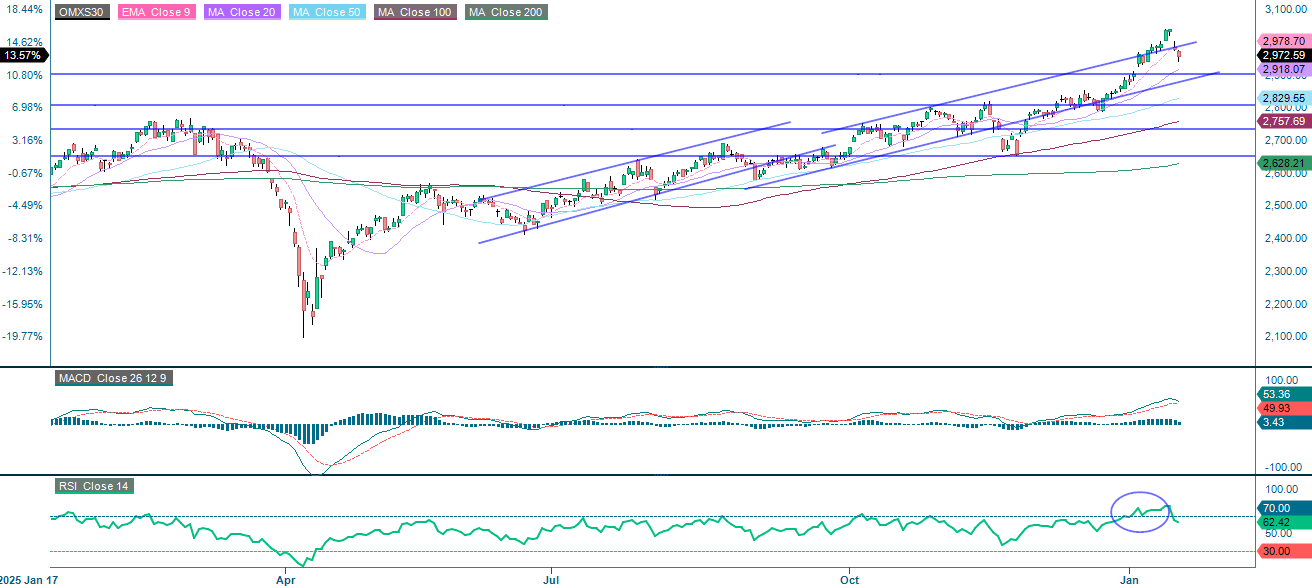

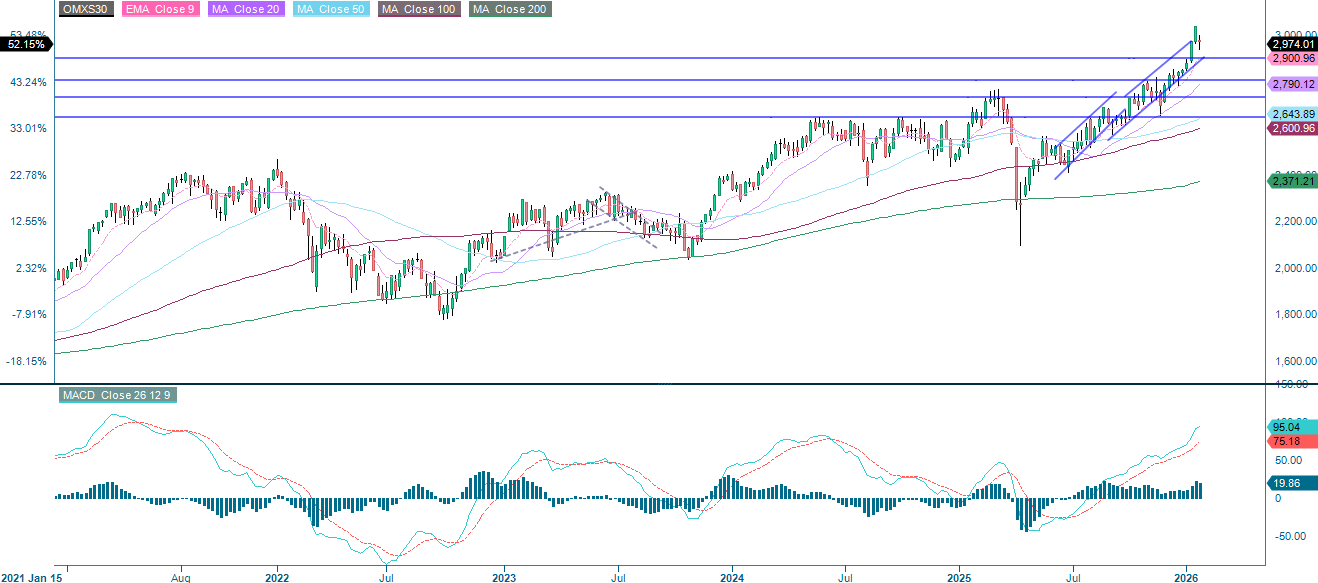

Efter et stærkt rally er OMXS30 vendt tilbage til den opadgående trendkanal. MA20, som i øjeblikket ligger på 2.918, fungerer som det første støtteniveau, tæt fulgt af 2.900 og gulvet i den stigende trendkanal.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.