Det er ikke alt, der glimter, der er guld - hvad kan blive det næste for ædelmetallerne?

Ædelmetaller var blandt "drivkræfterne" i investeringsuniverset i 2025. Ligesom i det foregående år 2024 oplevede prisen på guld en tocifret procentvis stigning, idet det gule ædelmetal steg med omkring 65 % i 2025. Sølv og platin klarede sig endnu bedre. Begge ædelmetaller er mere end fordoblet i værdi siden årets begyndelse. Overliggeren er derfor sat højt for 2026. Kan ædelmetallerne fortsætte deres optur i det nye år, eller er luften langsomt ved at løbe ud?

Et år til historiebøgerne

I et år præget af toldkonflikter, geopolitiske risici og faldende renter kom guld, sølv og platin i stigende grad i fokus og satte nye prisrekorder, mens det brede råvaremarked, målt ved S&P GSCI® (Goldman Sachs Commodity Index), befandt sig i en sidelæns trend i 2025. På denne baggrund er spørgsmålet for 2026, i hvilket omfang disse understøttende faktorer allerede er afspejlet i priserne, og om miljøet fortsat giver mulighed for prisgevinster. Når priserne stiger, kan modtageligheden for korrektioner øges, hvis realrenterne eller de økonomiske forventninger udvikler sig ugunstigt (World Gold Council, 08.12.2025). Udsigterne for ædelmetaller i 2026 kræver derfor et differentieret syn på de enkelte metaller og deres drivkræfter.

Sølv har sin fineste time

Sølv klarede sig bedre end guld i 2025. Efter at være steget til over 50 USD i efteråret satte prisen nye rekorder på over 60 USD pr. troy ounce i december (TradingView, 21.12.2025). Stigningen i sølv er kendetegnet ved ædelmetallets dobbelte rolle: Ligesom guld fungerer det som en monetær sikring, men bruges også i stigende grad i industrien.

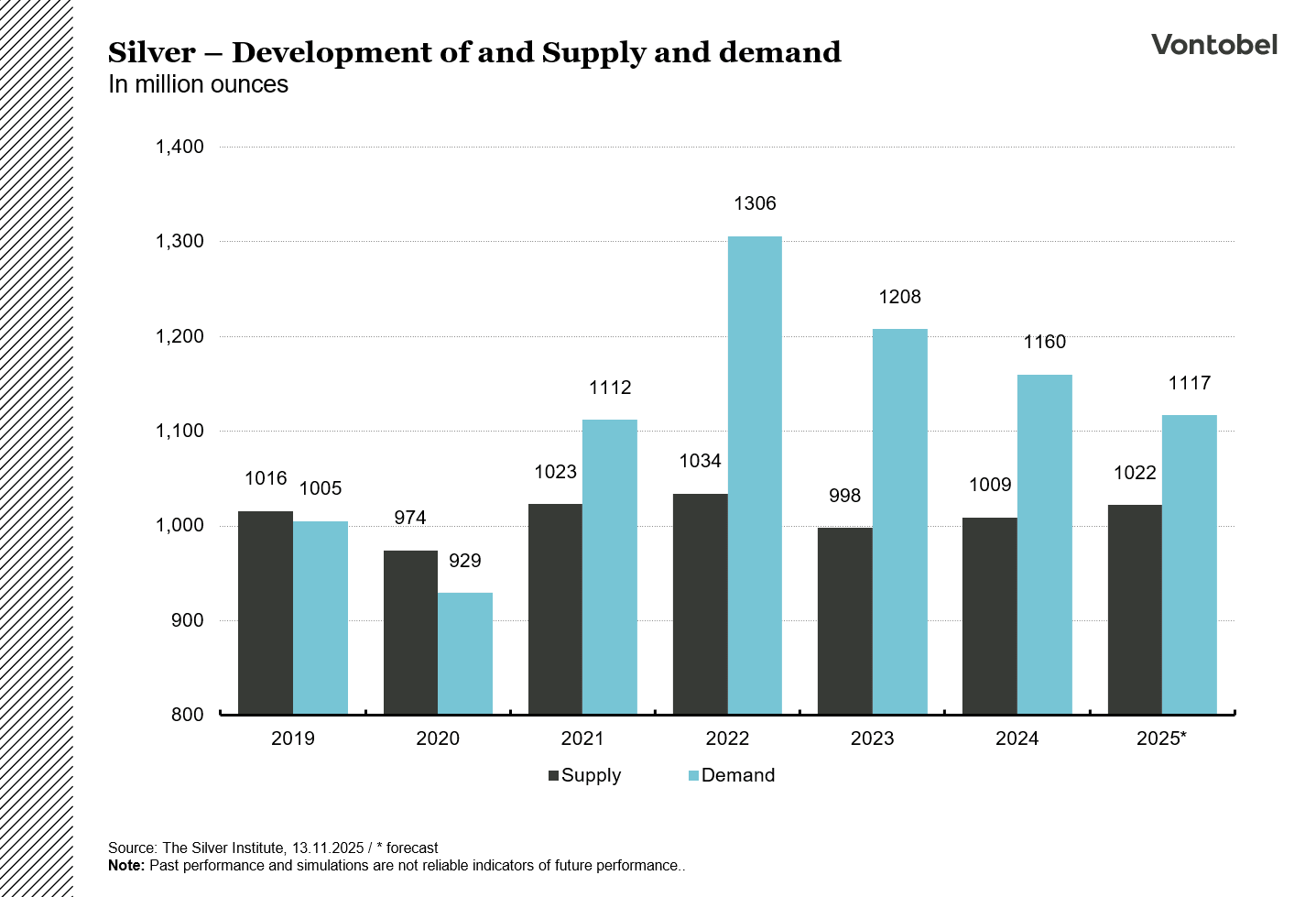

Sølvmarkedet har været under pres i nogen tid. Silver Institute forventer et yderligere strukturelt underskud i 2025, det femte år i træk, og peger på en robust industriel efterspørgsel som en vigtig drivkraft. Instituttet kvantificerer alene den industrielle efterspørgsel til omkring 665 millioner ounces i 2025 med et samlet udbud på 813 millioner ounces (Silver Institute, 13.11.2025).

Manglen i 2025 afspejlede sig ikke kun i prisen, men også i markedsstrukturen. Sølvlagrene i London faldt til det laveste niveau siden midten af 2010'erne ifølge data fra LBMA (London Bullion Market Association), hvilket tilskyndede til kortsigtede forvridninger i præmier og finansieringsomkostninger (Reuters, 07.03.2025). En anden, om end ret symbolsk, faktor var, at den saudiske centralbank investerede i sølv-ETF'er ifølge oplysningsdokumenter. Selv om volumen var lille med 40 millioner USD, signalerede det, at centralbanker måske også fokuserer på sølv (NZZ, 30.08.2025).

Udsigterne for 2026 er fortsat delte. Hvis udbygningen af sol-, el- og lagerinfrastruktur fortsætter, bør det yderligere understøtte den industrielle efterspørgsel efter sølv. Silver Institute antager, at markedsunderskuddet vil fortsætte i 2026 (Silver Institute, 13.11.2025).

En mærkbar opbremsning i den globale vækst eller en modvilje mod at investere i industrien kan til gengæld afspejle sig i efterspørgslen. Desuden kan høje prisniveauer fremskynde substitutionseffekter og effektivitetsforøgelser. Overskudstagning efter det seneste prisrally kan også lægge pres på priserne. Derfor er udsigterne for 2026 fortsat præget af øget usikkerhed, hvor retningsændringer er lige så mulige som en fortsættelse af den nuværende markedsstruktur.

Relaterede produkter

Platinmetaller har også et begivenhedsrigt år

Platin og palladium var ikke helt i stand til at skille sig ud fra guldets og sølvets skygge i mediedækningen i 2025, men leverede en overbevisende præstation. Efter en langvarig sidelæns fase oplevede begge metaller en vis bevægelse på markedet fra maj 2025. I Kina blev platin mere attraktivt som et billigere smykkealternativ til guld, og efterspørgslen steg mærkbart i første halvdel af året (WPIC, 19.11.2025). Samtidig indikerede signaler fra terminsmarkedet for platin en fysisk mangel på tidspunkter, hvor kurven blev til "backwardation", hvor terminskontraktpriserne ligger under den aktuelle spotpris (WPIC, 19.11.2025). På udbudssiden er markedet fortsat sårbart, da en stor del af den primære platinproduktion kommer fra Sydafrika, og produktions- og raffineringsrisici regelmæssigt påvirker udbudsmængderne (WPIC, 19.11.2025).

I modsætning til platin er palladium meget tættere knyttet til bilindustrien: Det bruges hovedsageligt i katalysatorer i benzinmotorer og er derfor mere følsomt over for ændringer i drivmiddelmixet. I 2025 steg prisen på palladium i faser parallelt med det brede ædelmetalrally. Som med andre ædelmetaller var de vigtigste drivkræfter makroøkonomiske faktorer som høje statsunderskud, kerneinflation over målet og samtidig faldende styringsrenter, hvilket understøttede efterspørgslen efter knappe materielle aktiver. En del af stigningen kan også tilskrives en indhentningsbevægelse. Efter at platin og palladium haltede betydeligt efter guld og sølv i de foregående år, fokuserede investorerne i stigende grad på værdiansættelsesforskellen i 2025 (CME, 04.11.2025).

En yderligere usikkerhedsfaktor for palladium opstod på handelspolitisk niveau i 2025. Den sydafrikanske producent Sibanye-Stillwater indgav sammen med fagforeningen United Steelworkers en ansøgning om antidumping- og udligningstold mod russisk palladiumimport til de amerikanske myndigheder. Baggrunden er USA's store afhængighed af russisk materiale: I 2024 kom omkring 40 % af USA's palladiumimport fra Rusland (WPIC, 2025). På kort sigt kan stigende lagre og handelsomlægninger afbøde en del af forsyningsgabet. På mellemlang til lang sigt anses bæredygtig substitution af russiske forsyninger dog for at være en udfordring.

Bilsektoren er også fortsat vigtig for platin, hvor metallet ligesom palladium bruges i katalysatorer. Mens rent elektriske køretøjer ikke genererer nogen direkte efterspørgsel efter platin, har hybrid- og plug-in-hybriddrev tendens til at kræve højere platinbelastning i katalysatorer, da forbrændingsmotoren starter koldt oftere og skal opfylde strengere emissionsstandarder (Reuters, 09.09.2024). En uventet afmatning i den globale bilproduktion kan dog påvirke begge metaller. Det betyder, at prisdynamikken fortsat vil være todelt i 2025: Platin er mere afhængig af samspillet mellem knappe forsyninger, smykkesubstitution og økonomien, mens palladium i stigende grad er afhængig af efterspørgslen efter biler og politiske handelsrisici.

Guld fortsætter med at stige

Udviklingen i guldprisen i 2025 var drevet af en kombination af flere udviklinger. Faldende realrenter og forventningen om yderligere rentesænkninger sænkede alternativomkostningerne for det rentefrie metal, mens en svagere amerikansk dollar understøttede efterspørgslen uden for USA. Modstandskraften på efterspørgselssiden blev også tydelig i anden halvdel af året: Efter en korrektion gled guld midlertidigt ned under 4000 USD pr. troy ounce, men fandt støtte der og blev sidst noteret omkring 4400 USD (TradingView, 22.12.2025).

Tallene for den fysiske efterspørgsel understreger bredden i bevægelsen. World Gold Council rapporterer om en global guldefterspørgsel på 1.313 tons i tredje kvartal af 2025, det højeste kvartalstal siden undersøgelsens start, primært drevet af investeringer i barrer, mønter og ETF'er (World Gold Council, 30.10.2025). Ifølge World Gold Council udgjorde tilstrømningen til ETF'er alene 222 tons i tredje kvartal af 2025, mens centralbankerne købte 220 tons. Schweiz skilte sig også ud: Efterspørgslen efter mønter og barrer steg til 18,1 tons i de første tre kvartaler af 2025, en stigning fra 11,5 tons året før (FuW, 31.10.2025).

Prognoserne for 2026 spænder fra moderat konsolidering til en fortsættelse af bull-markedet. Ifølge Reuters ser Deutsche Bank en gennemsnitlig guldpris på 4450 USD pr. ounce med et interval på 3950 til 4950 USD pr. ounce (Reuters, 26.11.2025). I sit basisscenarie forventer J.P. Morgan en stigning til USD 5000 pr. ounce ved udgangen af 2026 og nævner et gennemsnit på omkring USD 5055 pr. ounce i fjerde kvartal af 2026 (JPMorgan, 16.12.2025). World Gold Council argumenterer mere forsigtigt: I et miljø, hvor forventningerne stort set er indregnet, anser de kun et interval på omkring minus 5 % til plus 5 % for at være plausibelt i basisscenariet i 2026 (EuroNews, 09.12.2025). Afgørende risikofaktorer kunne være en ændring i rente- og dollarforventningerne eller en afkøling af efterspørgslen fra centralbanker og institutionelle investorer.

Relaterede produkter

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.