Investors’ Outlook: Af gulerødder og pisk

De finansielle markeder ser tilbage på et år fuld af usikkerhed indtil videre. Handelstariffer, inflations- og arbejdsmarkedsdata samt den igangværende konflikt mellem USA's præsident Donald Trump og formanden for den amerikanske centralbank, Jerome Powell, dominerer billedet. Ikke desto mindre handler aktiemarkederne tæt på rekordhøjder. Quo vadis, global økonomi og kapitalmarkeder?

Flere sporer end bremser?

Nye toldsatser, blandede makroøkonomiske data, personaleudskiftninger i store amerikanske institutioner og fortsatte geopolitiske spændinger har gjort investorerne urolige i løbet af sommeren. Alligevel steg aktiemarkederne. Baseret på de nuværende markedsforhold mener vi, at den økonomiske vækst er klar til at blive forbedret, understøttet af gunstige monetære forhold og udsigten til global finanspolitisk stimulans.

Tidligere rentenedsættelser er stadig ved at trænge igennem økonomien, og der er en mulighed for, at Fed genoptager lempelserne allerede i september. På den finanspolitiske side har Tyskland

tyskland allerede annonceret foranstaltninger, og Kina kan handle senere på året. Og selv om toldsatserne kan presse nogle priser op, bør effekten være beskeden og midlertidig, idet et svagere forbrug opvejer inflationspresset.

Amerikansk politik former også udsigterne. Siden befrielsesdagen mener vi, at præsident Donald Trump har lænet sig mere op ad en vækstvenlig holdning, som kan vinde frem, når midtvejsvalget nærmer sig, og populariteten falder.

Fed's rentebeslutninger vil afhænge af forholdene på arbejdsmarkedet, som er vanskelige at aflæse. Trumps restriktive indvandringstiltag har reduceret antallet af udenlandskfødte arbejdere kraftigt. Fra marts til juli forsvandt 1,7 millioner fra lønningslisterne, ifølge National Foundation for American Policy. Immigranter har stået for mere end halvdelen af væksten i den amerikanske arbejdsstyrke i løbet af de sidste tre årtier. Siden lanceringen af ChatGPT og lignende værktøjer er antallet af it-jobopslag desuden faldet, mens arbejdsløsheden blandt nyuddannede er steget. Det er muligt, at AI fortrænger roller, som tidligere blev udfyldt af fagfolk i begyndelsen af deres karriere. Vi tror, at Fed sandsynligvis vil styre renten tilbage til neutralt territorium, et niveau, der hverken stimulerer eller hæmmer den økonomiske vækst.

Når politisk pres møder pengepolitik

Man kan beskylde den amerikanske centralbankchef Jerome Powell for mange ting - at fejlbedømme inflationen i 2021, ikke at hæve renten hurtigt nok i 2021-2022 eller ikke at sænke den hurtigt nok i 2025 - men at være tyndhudet er ikke en af dem. På grund af sin modvilje mod at sænke renten er Powell blevet stemplet som en "stædig idiot" og et "gennemsnitligt mentalt menneske" med en "lav IQ i forhold til det, han gør" af USA's præsident Donald Trump. I betragtning af Trumps gentagne forsøg på at påvirke Feds rentefastsættende organ ved enten at true med at fyre eller ligefrem fyre Fed-guvernører, er det måske på tide at se nærmere på centralbankens (u)afhængighed.

På den ene eller anden måde er centralbanker altid blevet oprettet, i det mindste delvist, for at tjene politiske interesser. Verdens ældste, den svenske Riksbank (1668), blev oprettet for at låne penge til regeringen

oprettet for at låne penge til regeringen og fungere som clearingcentral for handel. Andre europæiske lande fulgte snart efter og brugte centralbanker til at føre regeringens politik ud i livet. Bank of England (BoE) blev f.eks. grundlagt i 1694 primært for at finansiere Englands krig mod Frankrig.

I begyndelsen af det 20. århundrede opstod der en ny bølge af centralbanker med fokus på kriseforebyggelse og finansiel stabilitet. Blandt disse "andengenerations"-centralbanker

centralbanker var den amerikanske Federal Reserve (Fed). Før den blev oprettet, oplevede USA hyppige markedspanikker, bankkrak og konkurser. Panikken i 1907 var særlig alvorlig, og New York Stock Exchange mistede næsten 50 procent af sin værdi i forhold til det foregående års højdepunkt. Da der ikke var nogen centralbank til at gribe ind, trådte rigmænd som J.P. Morgan og John D. Rockefeller til for at stabilisere det finansielle system. Afhængigheden af private bankfolk til at redde det nationale finansielle system ansporede præsident Woodrow Wilson til at underskrive Federal Reserve Act i 1913. Bare et år senere stod den nyoprettede centralbank allerede over for sin første store test.

Under Første Verdenskrig (1914-1918) spillede den en vigtig rolle i at stabilisere økonomien og støtte krigsindsatsen. Såkaldte Liberty Bonds blev solgt til offentligheden for at finansiere militære udgifter, mens stigende offentlige udgifter og øget efterspørgsel efter varer lagde et opadgående pres på priserne. Fed forsøgte at styre dette pres ved at påvirke rentesatser og kreditforhold, selvom dens værktøjer stadig var begrænsede på det tidspunkt.

Første Verdenskrig markerede et vigtigt vendepunkt i pengepolitikken. Mange lande, herunder Storbritannien, Tyskland og Frankrig, forlod guldstandarden for at trykke flere papirpenge og finansiere et højere forbrug. Den resulterende inflation tjente som en skarp påmindelse om risiciene, når regeringer instruerer centralbanker i at trykke penge efter forgodtbefindende. I efterkrigsårene begyndte begrebet centralbankuafhængighed at vinde indpas og understregede behovet for, at de monetære myndigheder kunne fastsætte rentesatser og politik uden kortsigtet politisk indblanding. På trods af den voksende bevidsthed om vigtigheden af centralbankernes uafhængighed fik det økonomiske kollaps i 1930'erne og kravene fra Anden Verdenskrig regeringerne til at udøve større kontrol over centralbankerne igen, hvad enten det var for at håndtere arbejdsløshed og deflation under Den Store Depression eller for at finansiere de offentlige udgifter under krigen. Efter etableringen af Bretton Woods-systemet i 1944 fik centralbankerne en central rolle i opretholdelsen af faste valutakurser. Da de var nødt til at forsvare de faste valutakurser, forblev deres uafhængighed begrænset.

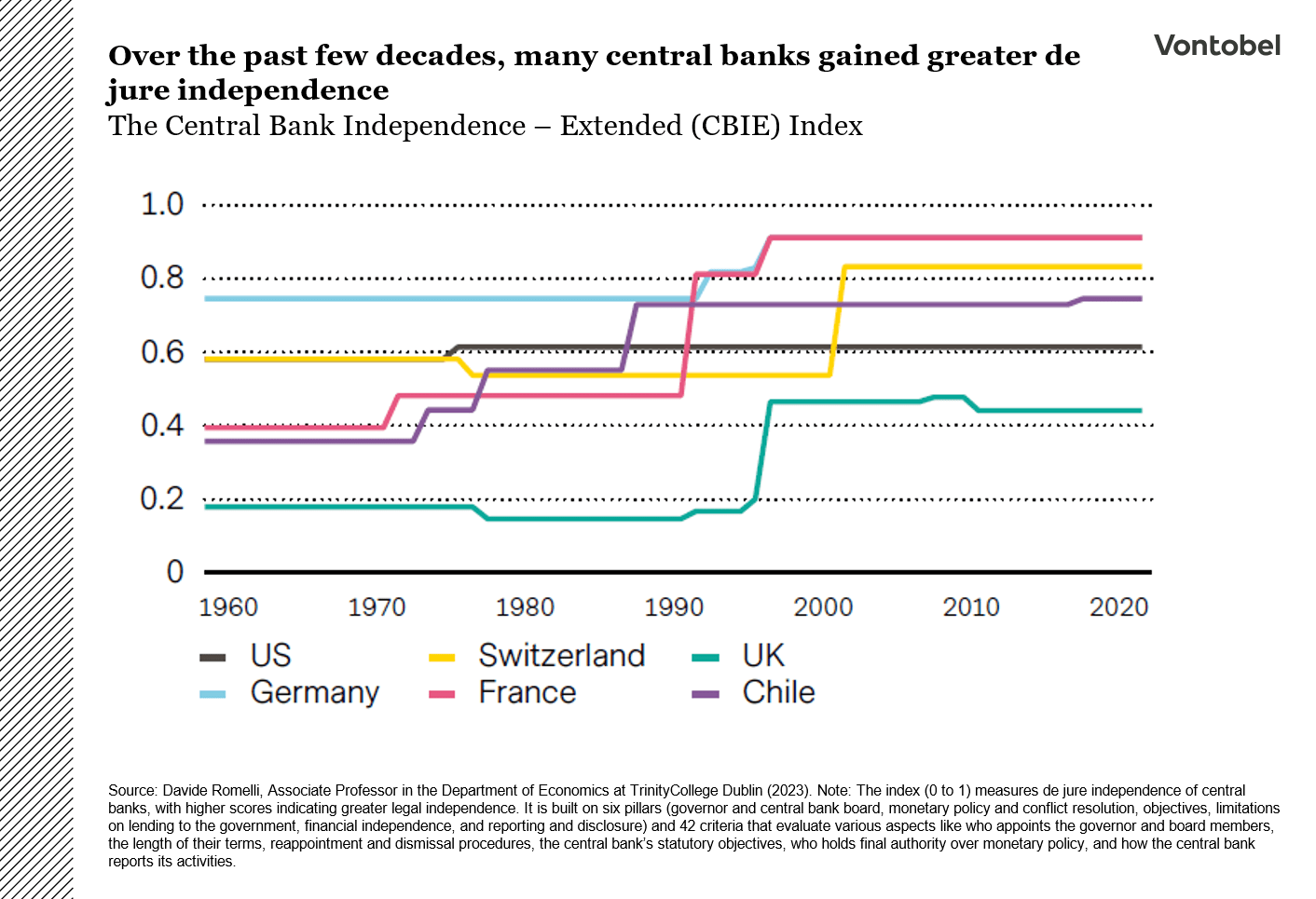

I de følgende årtier blev det politiske pres på centralbankerne intensiveret, især i USA (se diagrammet). I 1951 forsøgte præsident Harry Truman at tvinge den amerikanske centralbank til at fastholde et loft over statsobligationsrenterne og dermed effektivt finansiere USA's deltagelse i Koreakrigen. I 1965 blev tingene endda fysiske: Præsident Lyndon B. Johnson - som hældte penge i både sine "Great Society"-programmer og Vietnamkrigen - indkaldte den daværende formand for den amerikanske centralbank, William McChesney Martin, til sin ranch i Texas.

Der skubbede Johnson angiveligt Martin op mod en væg og råbte: "Drenge dør i Vietnam, og Bill Martin er ligeglad." Johnsons efterfølger, Richard Nixon, foretrak en mere offentlig (og sarkastisk) tilgang Nixon, foretrak en mere offentlig (og sarkastisk) tilgang. Ved indsættelsen af Arthur Burns i 1970 sagde Nixon spøgefuldt: "Jeg respekterer hans uafhængighed, men jeg håber, at han uafhængigt vil konkludere, at det er mine synspunkter, der bør følges." Nixon var fast besluttet på at få Fed til at samarbejde forud for valget i 1972 og holdt flere møder for at presse Burns til at sænke renten. Burns gav i sidste ende efter og sænkede renten på trods af inflationsrisikoen.

Indgrebet i 1972 resulterede i, hvad mange betragter som et af de mest smertefulde kapitler i USA's økonomiske historie: et kort boom før valget efterfulgt af et årti med stagflation, dvs. en kombination af stagnerende økonomisk vækst, høj arbejdsløshed og høj inflation, som trodser traditionel makroøkonomisk teori (som f.eks. troen på, at inflation og arbejdsløshed har et omvendt forhold). Det krævede det såkaldte Volcker-chok (1979-1982) at genoprette Feds troværdighed (se diagrammet). Paul Volcker blev udnævnt til formand i 1979 og hævede aggressivt den føderale rentesats fra ca. 10 procent til 20 procent, hvilket udløste recessioner med to dyk.

Dermed modstod Volcker politisk pres fra både den demokratiske præsident Jimmy Carter, som havde udnævnt ham, og den republikanske præsident Ronald Reagan, som arvede recessionen. Fra 1990'erne til begyndelsen af 2000'erne gik centralbankerne ind i det, der almindeligvis betragtes som en "guldalder" for uafhængighed hvad der bredt betragtes som uafhængighedens "guldalder", da mange institutioner opnåede større de jure uafhængighed (se diagrammet).

Flere faktorer bidrog til denne tendens.

For det første vedtog mange lande lovmæssige reformer eller traktatbestemmelser, der udtrykkeligt definerede centralbankens uafhængighed. For eksempel indskrev Maastricht-traktaten fra 1992 indskrevet ECB's uafhængighed i EU-lovgivningen. På samme måde fik Bank of England (BoE) operationel uafhængighed til at fastsætte rentesatser i 1997, og den schweiziske nationalbank (SNB) fik uafhængighed i 2000 med vedtagelsen af en ny nationalbanklov. Før 2000 havde SNB allerede en vis grad af operationel uafhængighed, men uden eksplicitte juridiske garantier.

For det andet blev mandaterne klarere og mere snævert defineret. Vedtagelsen af den såkaldte "inflationsmålsætning" som en vigtig politisk ramme var uden tvivl en af de mest betydningsfulde udviklinger i perioden, da den gjorde det muligt for centralbankerne at prioritere inflationsstyring og dermed begrænse mulighederne for politisk indblanding.

For det tredje blev mange centralbankchefers og bestyrelsesmedlemmers embedsperiode ofte forlænget og gjort ikke-fornyelige for at isolere dem fra politisk pres. For eksempel sidder medlemmerne af ECB's direktion, herunder formanden og næstformanden, i en enkelt otteårig periode, som ikke kan fornyes. Endelig begyndte centralbankerne også at lægge vægt på større gennemsigtighed og ansvarlighed for at styrke offentlighedens tillid. De begyndte at offentliggøre mødereferater, udsende økonomiske prognoser og afholde regelmæssige pressekonferencer. Dette skift markerede et klart brud med mangeårige traditioner, såsom "aldrig forklare, aldrig undskylde"-etikken eller tendensen til at "mumle med stor usammenhæng".

Disse positive ændringer var ikke begrænset til de udviklede markeder. Faktisk tjener vækstmarkedsøkonomier som Chile som stærke påmindelser om, hvordan tidligere kriser kan drive meningsfulde fremskridt. I begyndelsen af 1970'erne var Chile plaget af svag økonomisk vækst, store budgetunderskud og trecifret inflation, mens realrenten var negativ (dvs. lempelig). Den militære regeringens pres for hurtig deregulering og liberalisering, kombineret med en overvurderet valutakurs, førte til en dyb økonomisk krise og bankkrise i begyndelsen af 1980'erne.

Chiles centralbank fik sin uafhængighed i 1989 og begyndte at styre efter et inflationsmål i begyndelsen af 1990'erne. I dag anses den for at være en af de mest uafhængige og stabile centralbanker i regionen. Mexico er et andet eksempel på forbedret centralbankuafhængighed. Efter en periode med økonomisk ustabilitet i slutningen af 1980'erne, der var præget af høj inflation og gældskriser, reformerede landet sin centralbank i 1994 og gav Bank of Mexico forfatningsmæssig autonomi og et klart mandat til at prioritere prisstabilitet. På samme måde styrkede den sydafrikanske centralbank (SARB) sin uafhængighed

efter at have kæmpet med udfordringer i årtier, især under apartheid-tiden. Siden 2000 har SARB fokuseret på inflationsmålsætning, hvilket har øget dens troværdighed og effektivitet i pengepolitikken.

Bedre end før, men i stigende grad i fare igen

Når det er sagt, kan man ikke undgå at bemærke, at mange centralbankers rolle igen har ændret sig. Kriser som den globale finanskrise (2007-2009), krisen i euroområdet (2009-2010) og Covid-19-krisen (2020) tvang mange centralbanker til at påtage sig bredere roller: De forventedes ikke kun at fungere som "långivere i sidste instans" for at stabilisere finansielle institutioner (f.eks, gennem redningsaktioner), men også at anvende ukonventionelle monetære værktøjer (f.eks. kvantitative lempelser) for at støtte opsvinget efter krisen.

Disse udvidede roller slørede uden tvivl grænserne mellem

mellem penge- og finanspolitik, da regeringerne blev mere og mere afhængige af centralbankerne til at finansiere underskud og stabilisere markederne. Denne dynamik er også tydelig i flere af Trumps seneste udtalelser. I juni bemærkede han for eksempel: "Hvis de (Fed) gjorde deres arbejde ordentligt, ville vores land spare billioner af dollars i renteomkostninger (...) vi burde betale 1 procent i rente eller mere!"

Denne sammenblanding af roller er ikke unik for USA. I 2020 blev ECB's formand Christine Lagarde kritiseret efter at have præsenteret nødforanstaltninger for at beskytte det finansielle system. Kontroversen handlede ikke så meget om selve foranstaltningerne som om, at hun nægtede at følge den "whatever it takes"-tilgang, som hendes forgænger, Mario Draghi, gik ind for i 2012 for at redde euroen. Hvad skete der? Lagarde udtalte: "Vi er her ikke for at lukke spændene (...) der er andre værktøjer til det og andre aktører til at håndtere disse spørgsmål", med henvisning til forskellene i lånespænd mellem stærkt forgældede lande som Italien og mindre forgældede lande som Tyskland. Hendes implicitte forsøg på at flytte ansvaret tilbage til regeringerne førte til et kraftigt udsalg af italienske aktiver. Tre år senere blev BoE (juridisk uafhængig siden 1997) indblandet i en højprofileret strid med den britiske regering. Hvad skete der? Få dage før finansminister Kwasi Kwartengs "minibudget", som omfattede 45 mia. pund i ufinansierede skattelettelser, solgte BoE statsobligationer til en værdi af 40 mia. pund.

På et tidspunkt, hvor inflationen var på over 10 procent, udløste udsigten til ufinansierede skattelettelser et udsalg på obligationsmarkedet, som blev forværret af, at pensionsfonde stod over for krav om sikkerhedsstillelse for gearede investeringer i gylden. Premierminister Liz Truss krævede

en undersøgelse af BoE's handlinger og opfordrede endda til afskedigelse af guvernør Andrew Bailey. Ironisk nok endte Truss selv med at træde tilbage midt i den efterfølgende uro. Selv SNB, der ofte betragtes som en af de mest uafhængige centralbanker i verden, er kommet under stigende politisk pres. Schweiziske kantoner, som modtager en del af SNB's overskud, har presset på for at få højere udbetalinger, hvilket potentielt prioriterer kortsigtede finansielle gevinster over langsigtet monetær stabilitet. Derudover har klimaaktivister og politiske grupper opfordret SNB til at tilpasse sine investeringspolitikker til miljømål, hvilket tilføjer et nyt lag af udfordringer til SNB's uafhængighed

lag af udfordringer for dens uafhængighed.

Tyrkiet er et af de klareste eksempler på, hvordan politisk indblanding kan underminere en centralbank og destabilisere en økonomi. Selv om Central Bank of the Republic of Türkiye (CBRT) formelt er uafhængig, kan dens direktør udnævnes eller afskediges efter præsidentens skøn. Præsident Recep Tayyip Erdoğan, der er kendt for sin uortodokse tro på, at rentesænkninger reducerer inflationen, har afskediget fem CBRT-direktører siden 2019, herunder en blot to dage efter en renteforhøjelse. Det har ført til tocifret inflation, kapitalflugt og en udbredt dollarisering af økonomien.

Spol frem til dagens trusler mod Fed-formanden

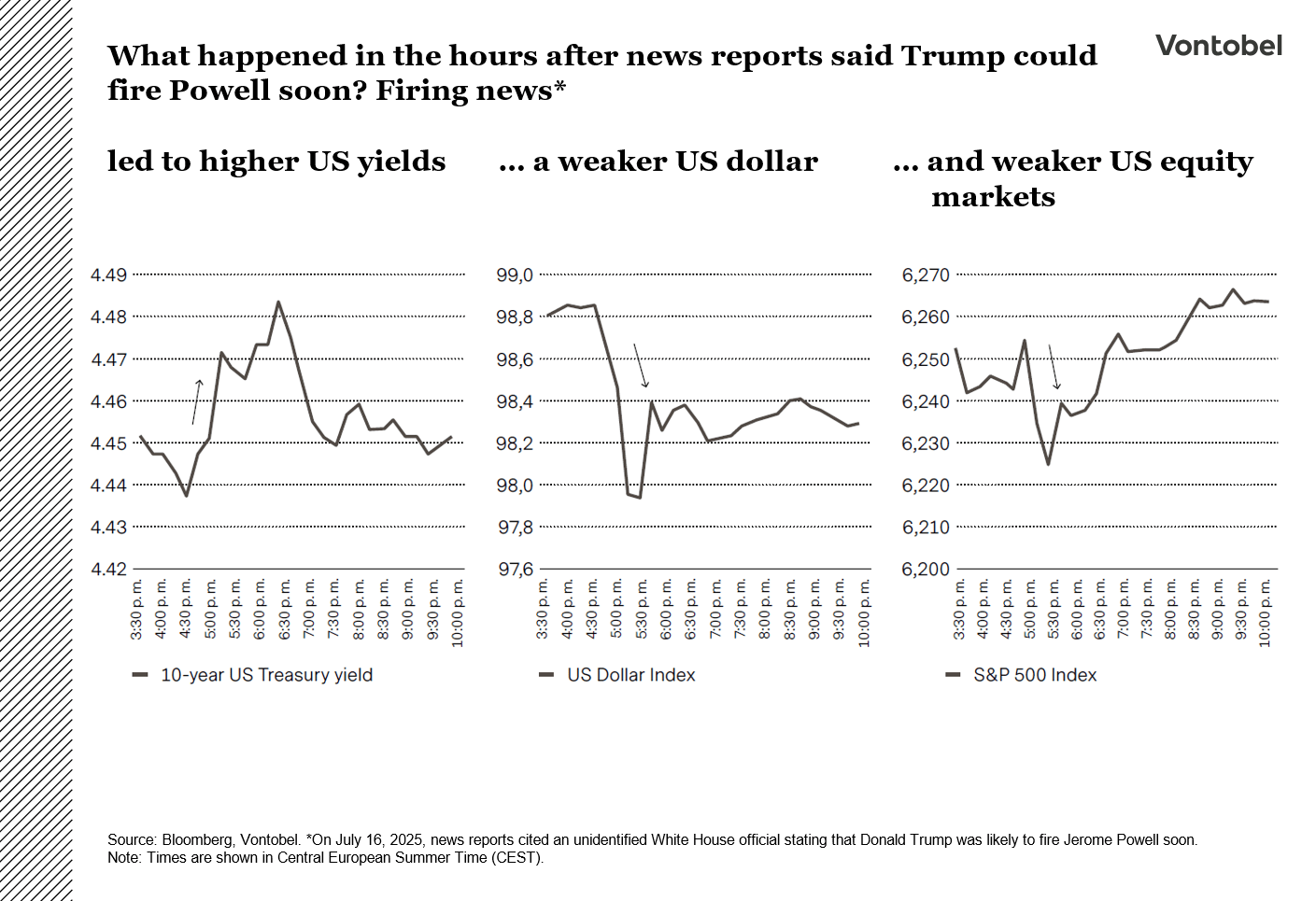

Trumps gentagne trusler om at fyre Powell har sammen med hans historie med at afskedige andre embedsmænd øget bekymringen for, at han måske i sidste ende vil forsøge at fjerne Powell. Finansmarkederne har reageret nervøst, hver gang sådanne trusler har domineret overskrifterne. For eksempel rapporterede Bloomberg i midten af juli - med henvisning til en uidentificeret embedsmand i Det Hvide Hus - at Trump sandsynligvis snart ville fyre Powell. Efter nyheden steg de amerikanske obligationsrenter (obligationsrenter bevæger sig omvendt af priserne), den amerikanske dollar blev svækket, og de amerikanske aktier kom under pres (se diagram). Som det ser ud nu, kan Trump ikke afskedige Powell, udelukkende fordi han er uenig i hans pengepolitiske synspunkter. Højesteretssagen Humphrey's Executor v. United States (1935) fastslog, at embedsmænd i uafhængige agenturer ikke kan fjernes af præsidenten "uden grund", hvor "grund" typisk fortolkes som embedsmisbrug eller grov forseelse. Mens højesteret for nylig har bekræftet Trumps myndighed til at afskedige visse amerikanske embedsmænd, understregede den også, at forholdet mellem præsidenten og Fed er anderledes end forholdet til andre uafhængige agenturer. Det tyder på, at Powell faktisk kan være juridisk beskyttet. Derfor tildeler konsensus kun en meget lav sandsynlighed for, at Powell bliver fyret i 2025.

I mellemtiden er Trump og hans allierede begyndt at lede efter en "årsag". I midten af juli sendte direktøren for Office of Management and Budget (OMB), Russell Vought, et brev til Powell, hvori han kritiserede omkostningsoverskridelser i forbindelse med renoveringen af Feds historiske hovedkvarter - selv om OMB ikke har noget tilsyn med Fed, som finansierer sine aktiviteter uafhængigt af kongressens bevillingsproces.kort tid efter udtrykte direktøren for Federal Housing Finance Agency, Bill Pulte, tillid til, at Kongressen ville undersøge Powell på grund af det, han beskrev som "vildledende" udtalelser under en senatshøring i juni. Selv finansminister Scott Bessent - der generelt betragtes som en fornuftens stemme - opfordrede til en undersøgelse af Feds drift og effektivitet. "Det, vi er nødt til at gøre er at undersøge hele Federal Reserve-institutionen, og om den har været en succes", sagde Bessent den 23. juli.han fortsatte med at beskylde Fed for at "skabe frygt for toldsatser" på trods af "gode inflationstal" og udtrykte frustration over "alle disse ph.d.'er derovre", som han hævdede ikke er i stand til at "bryde ud af en bestemt tankegang"." Hvis forudsigelsesmarkederne er nogen indikation, vil Trump også have svært ved at anklage Powell "for årsag". I midten af august var sandsynligheden for, at Powell ville blive sigtet i 2025, kun 10 procent.

Det mest markedsvenlige resultat vil efter vores mening være, at Trump lader Powell sidde sin formandsperiode ud, som udløber i maj, og derefter udnævner en person, der er mere på linje med hans præferencer. Men selv i det scenarie,

Kan Trump dog stadig blive nødt til at kæmpe med Powell som stemmeberettiget medlem af Federal Open Market Committee (FOMC). Det skyldes, at Powell har to forskellige perioder: en som formand (indtil 2026) og en anden som FOMC-guvernør (indtil 2028). Når det er sagt, kan Powell vælge at forlade bestyrelsen frivilligt, når hans periode som formand slutter, som nogle af hans forgængere har gjort.

Bør investorer bekymre sig om en "alt for imødekommende" Fed?

For at besvare dette spørgsmål er det værd at træde et skridt tilbage og se på FOMC's struktur. Komiteen har 12 medlemmer: syv medlemmer af Board of Governors og fem af de 12 regionale reservebankchefer. Guvernørerne udnævnes af den amerikanske præsident og bekræftes af Senatet for forskudte 14-årige perioder, hvor en periode udløber hvert andet år den 1. februar i et lige år. Formanden og næstformanden sidder i hver sin fireårige periode, som kan forlænges, men de skal være siddende centralbankchefer. Af de fem reservebankformænd er en plads permanent (besat af af formanden for New York Fed), mens de andre fire roterer årligt. I praksis betyder det, at en amerikansk præsident i løbet af en typisk fireårig periode højst kan udnævne eller genudnævne omkring to centralbankdirektører. For Trump er det Jerome Powells formandssæde (udløber i maj 2026) og Adriana Kuglers guvernørsæde (udløber i januar 2026). Efter at Kugler uventet trådte tilbage i august, udnævnte Trump Stephen Miran, den nuværende formand for Council of Economic Advisors, som hendes midlertidige afløser. Ifølge Trump er Miran ikke en kommende efterfølger for Powell, men forventes kun at sidde i resten af Kuglers nuværende periode. I slutningen af august forsøgte Trump igen at udvide sin indflydelse på FOMC ved at afskedige Fed-guvernør Lisa Cook på grund af beskyldninger om svindel med realkreditlån om svindel med realkreditlån. Cook hyrede en advokat, som lovede at "gøre alt, hvad der er nødvendigt" for at forhindre denne "ulovlige handling".

Hvis markedets forventninger holder stik, er der tre sandsynlige kandidater til rollen som Fed-chef. Den første er Kevin Warsh, en tidligere FOMC-guvernør (2006-2011), som ikke kun blev overvejet som Fed-formand i Trumps første periode, men også som finansminister i hans anden periode. Nogle iagttagere mener, at Trump udnævnte Scott Bessent til finansminister for at holde døren åben for Warshs potentielle udnævnelse til Fed-formand. Den anden er Kevin Hassett, den nuværende direktør for National Economic Council, som har været med til at kritisere Feds renoveringsprojekt. Den tredje er Christopher Waller, som allerede er medlem af FOMC, og som for nylig brød sin rang ved offentligt at støtte en rentenedsættelse i juli.

Der er ingen tvivl om, at Fed-formanden har en betydelig indflydelse på FOMC's retning og dagsorden. Sammen med mere dubiøse guvernører kan formanden potentielt presse på for en mere lempelig pengepolitik. Der er dog flere kontrolmekanismer på plads, som vi mener vil forhindre Trump i at vælge alt for dubiøse eller direkte "uortodokse" kandidater. Vigtigst blandt dem er Senatets bekræftelsesproces, som fungerer som en kritisk gatekeeper. I Trumps første periode afviste Senatet hans nominering af Judy Shelton til en guvernørstilling. Shelton, en økonom, der er kendt for sine uortodokse pengepolitiske synspunkter, var fortaler for at binde den amerikanske dollar til guld og foreslog, at Fed skulle være mindre uafhængig. Især tre republikanske senatorer stemte sammen med

Demokraterne i at stemme imod hende. Vi forventer, at Senatet vil udvise endnu større årvågenhed, når de skal godkende en Fed-chef.

Ud over disse to pladser har Trump kun ringe indflydelse på de resterende centralbankchefer. Disse præsidenter er endnu længere uden for hans kontrol, da de ansættes af bankernes bestyrelser (hver reservebank har sin egen bestyrelse), som er uafhængige af de enheder, der føres tilsyn med. Kun tre centralbankdirektører har embedsperioder, der udløber i Trumps embedsperiode, og ingen før 2028. Resten har embedsperioder, der strækker sig ind i 2030'erne, langt ud over slutningen af Trumps anden embedsperiode.

Hvornår kan en ny Fed-formand blive annonceret?

Siden den femdobbelte Fed-formand Alan Greenspan trådte tilbage, er efterfølgere typisk blevet annonceret ca. 4,5 måneder før udløbet af den nuværende formands periode. For Powell peger dette på en annoncering i begyndelsen af 2026. Timingen kan have betydning for de finansielle markeder. Hvis en efterfølger udnævnes tidligere - f.eks. i efteråret 2025 - kan markederne kan markederne begynde at indregne forventninger om lavere låneomkostninger, selv mens Powell stadig sidder i embedet.

Trump bør måske være opmærksom på markederne

Ironisk nok er det sådan, at jo mere Trump presser den amerikanske centralbank og dens formand, jo mindre sandsynligt er det, at han opnår lavere låneomkostninger. Hvorfor? Mange af hans påstande, som f.eks. at "folk ikke kan købe et hus, fordi denne fyr (Powell) er en idiot (...) han holder renten for høj", er i modstrid med de økonomiske realiteter. Hvis Fed sænker renten, betyder det ikke automatisk lavere realkreditrenter. Et standard 30-årigt fastforrentet realkreditlån bestemmes ikke af Feds dag-til-dag-rente, men af de lange statsrenter. Jo større den opfattede politiske indflydelse på den amerikanske pengepolitik, jo mere ustabil vil inflationen sandsynligvis blive - og jo højere kompensation vil investorerne kræve for at have langsigtede investeringer i USA. Denne kompensation kommer typisk i form af højere obligationsrenter. Når vi går i trykken, er markedets inflationsforventninger - som sporet af femårige, femårige forward swaps - på vej op. Det tyder på, at markederne allerede indregner en vis risiko (se diagrammet).

Vi mener, at Trump ville gøre klogt i at være meget opmærksom på markedssignalerne. Hvis han ikke gør det, kan investorerne overveje at reducere deres eksponering mod amerikanske aktiver og øge deres allokering til alternativer som f.eks. guld. Det gule metal klarede sig usædvanligt godt under stagflationen i 1970'erne. Dets outperformance sluttede først, da Paul Volckers aggressive rentestigninger formåede at genskabe markedets tillid til den amerikanske centralbank genskabte markedets tillid til Feds uafhængighed

Fokus på Fed, når markederne presser på for nedskæringer

Fed holdt renten i ro i juli, da inflationen forbliver over målet, og ansættelserne afkøles. Usikkerhed om toldsatser og debat om den neutrale rente gjorde i første omgang beslutningstagerne forsigtige med at signalere rentenedsættelser på kort sigt, selv om formand Jerome Powell åbnede døren for den mulighed på Jackson Hole-symposiet.

I juli bemærkede Powell, at argumenterne for en lempelse var noget stærkere end i juni, og to embedsmænd stemte for en nedsættelse, men politikken forblev beskedent restriktiv. Dataene har været blandede: Væksten er aftaget, arbejdsløsheden er steget, men inflationen er stadig over målet, og nye toldsatser kan øge presset. Markederne håbede på antydninger af nedskæringer, som de tolkede som næsten garanterede efter Powells lempelige kommentarer

kommentarer. Risikobalancen er dog uklar. Toldsatsernes indvirkning på inflationen er uklar, og selve den neutrale rente (niveauet for stabil vækst og inflation) er til debat. Fed-estimater spænder fra 2,5 procent til 3,9 procent i forhold til de 3 procent, som mange investorer antager. At skære for tidligt, før inflationen er tilbage på målet, og arbejdsmarkedet svækkes yderligere, kan give bagslag. Det Hvide Hus presser på for kraftigere nedskæringer. Vi mener ikke, at dataene understøtter en stor nedskæring. En nedskæring i september ser mere sandsynlig ud nu på grund af tegn på et blødere jobmarked, men lønningerne vokser stadig, så vi ser ingen grund til bekymring.

Historien advarer mod politisk indblanding. Forskning foretaget af makroøkonomen Thomas Drechsel viser, at vedvarende politisk pres, som i begyndelsen af 1970'erne, kan hæve prisniveauet med omkring 7 procent i løbet af et årti uden varige produktionsgevinster. I dagens miljø med høj gæld og hurtige bevægelser kan omkostningerne ramme tidligere. Markederne har stadig tillid til, at Powell holder linjen, og den tillid hviler på Feds uafhængighed. Futures viser kun små ændringer i Feds forventede kurs siden juni, men indregner nu

i flere lempelser efter Powells sidste møde i april 2026 (se diagrammet).

Stramme spreads, tynde stødpuder

Investment grade-kredit er ekstremt stram med et spænd på omkring 73 basispoint i forhold til amerikanske statsobligationer, hvilket er det laveste i næsten 30 år (se diagrammet). Det afspejler stærkere balancer, håb om lempelser fra Fed, forbedret indtjening, en lav opfattet recessionsrisiko og robust efterspørgsel, som holder all-in-afkastene attraktive på trods af tynde spreads. Problemet er, at værdiansættelserne ikke levner megen plads, hvis væksten aftager som følge af de høje toldsatser, der har været i flere årtier, og nogle arbejdsdata bliver svagere. Kreditmarkederne signalerer ro, mens rentemarkederne viser mere forsigtighed, hvilket giver en lille stødpude, hvis væksten skuffer.

Klatrer op ad muren af bekymringer

Aktierne fortsatte med at klatre op ad "bekymringsmuren" i løbet af det, der normalt er en stille sommerperiode, hvor de fleste regionale indekser nåede de højeste niveauer nogensinde i lokal valuta.

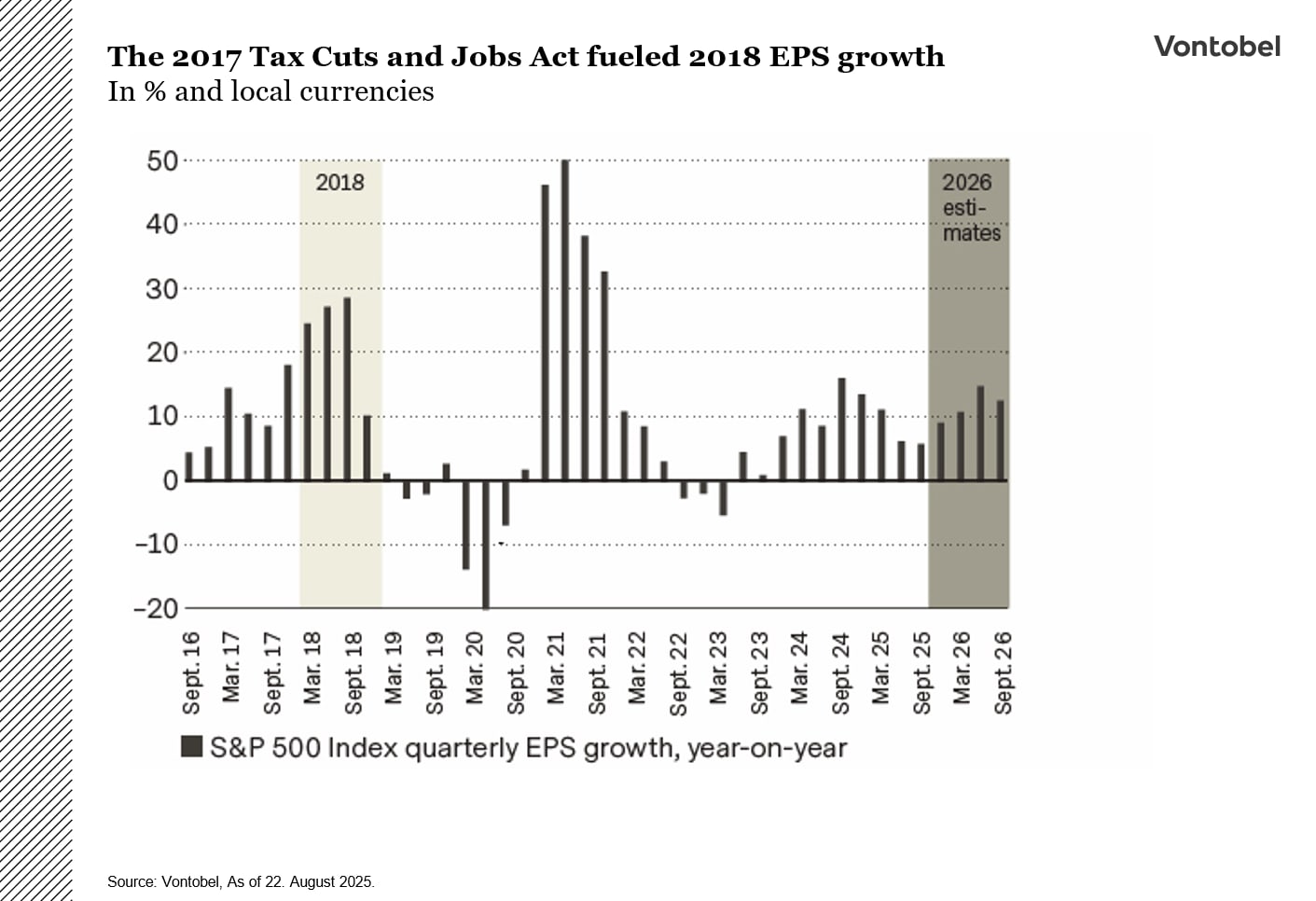

Den positive stemning er baseret på en stærk indtjeningssæson i andet kvartal, positive forventninger, aftagende toldusikkerhed, forventninger til rentesænkninger i september, forventede ændringer i Feds ledelse og forventede stimulanser i 2026, som kan øge virksomhedernes indtjening pr. aktie (EPS) ligesom i 2018 (se diagrammet). Indtjeningssæsonen leverede solide overraskelser med minimale tariffeffekter, hvilket markerede en vending i momentum (se diagrammet) og antyder, at tidligere revisioner kan have været for pessimistiske. Fremover vil indtjeningsoverraskelser sandsynligvis spille en vigtig rolle for aktieudviklingen på grund af de høje værdiansættelser.

Inflationen er fortsat den vigtigste drivkraft for aktiernes retning. Milliarder i toldsatser rammer nu den amerikanske økonomi hver måned - men hvem bærer egentlig omkostningerne? Afsmitningen til forbrugerpriserne er mere nuanceret, end mange antager. Toldsatser slår ikke automatisk fuldt igennem hos forbrugerne. Deres indvirkning afhænger af faktorer som en virksomheds konkurrenceposition, efterspørgselselasticitet, distributionsmodel, tidsforsinkelser og værdikædestruktur. Vi ser dette i data fra det amerikanske producentprisindeks (PPI29), hvor importører typisk absorberer det første hit gennem pres på marginerne, og den historiske korrelation mellem PPI og det amerikanske forbrugerprisindeks (CPI30) har været svag, hvilket tyder på, at producentpriserne ikke er en pålidelig forudsigelse af forbrugerinflationen inflation. Virksomhederne har også værktøjer til at udligne toldsatserne: Forhåndskøb af lagerbeholdninger, midlertidig absorbering af marginer, diversificering af forsyningskæder, omformulering af produkter, redesign af værdikæder og - kun som en sidste udvej - selektiv overførsel af omkostninger. Den seneste indtjening fra amerikanske "Big Box"-forhandlere bekræfter dette.

Så vil toldsatserne vise sig i forbrugerprisindekset? Ja, og i tredje kvartal kan der komme en stigning, men vi tror, at den samlede effekt vil være moderat, delvis og midlertidig, spredt over flere sektorer og fortyndet over tid. Servicesektoren, som står for 70 til 80 procent af forbrugerprisindekset, er fortsat stort set isoleret. Områder med højere risiko er forbrugsvarer som elektronik, legetøj, biler og bildele.

Tariffer kan øge volatiliteten i CPI-målingerne i de kommende kvartaler og potentielt genoplive tovtrækkeriet mellem Fed og Trump-administrationen, hvor Powell er tilbageholdende med at sænke renten. Men i modsætning til 2021-23 ser vi ingen strukturelle skader på værdikæderne. Vi ser tilbagetrækninger på markedet som muligheder for at øge aktieeksponeringen.

Kød-flation

De amerikanske kvægpriser er steget til historiske højder i 2025 (se diagrammet), hvilket fremhæver de "tre D'er", der ofte får priserne på landbrugsråvarer til at stige: tørke, sygdom og efterspørgsel.

Hovedkraften bag prisstigningen er den flerårige indskrænkning af den amerikanske kvægbestand. Stigende produktionsomkostninger og alvorlig tørke i vigtige stater som Texas, Oklahoma og Kansas, der huser omkring en tredjedel af den amerikanske bestand af kødkvæg, har fået kvægavlerne til at slagte deres besætninger aggressivt. Ifølge det amerikanske landbrugsministerium (USDA) er den nationale besætning nu på det laveste niveau siden begyndelsen af 1960'erne (se diagrammet). Forsyningsproblemerne er blevet forværret af, at grænsen mellem USA og Mexico er blevet lukket for import af kvæg på grund af en genopblussen af New World Screwworm. Ormen - som faktisk er en slags flue - lægger sine æg i varmblodede dyrs sår, hvilket ofte fører til døden, når larverne klækkes og lever af levende væv. I 1950'erne ødelagde skrueormen kvægbesætninger, hvilket førte til betydelige økonomiske tab. Mexico, som er en vigtig kilde til mere end en million foderkvæg om året, har oplevet gentagne udbrud af parasitten, hvilket har reduceret eksporten af kvæg til USA kraftigt i 2025. Indtil videre forbliver grænsen lukket. USDA vil gennemgå importstoppet hver måned og tage hensyn til fremskridt i udryddelsen

fremskridt og ormens spredning.

Derudover forstyrrede Immigration and Customs Enforcement razziaer på gårde og kødpakkerier rettet mod personer uden korrekt arbejdstilladelse driften yderligere. På efterspørgselssiden er forbrugernes appetit på oksekød forblevet overraskende stærk forblevet overraskende stærk. For de finansielle markeder bidrager de stigende kvægpriser til en bredere fødevareinflation. Mens energipriserne falder, holder proteininflationen, anført af oksekød, dagligvareinflationen stædigt høj.

Hvad er de potentielle kilder til lettelse? Gunstigt vejr ville være den mest organiske løsning, da forbedret tilgængelighed af foder kunne tilskynde kvægavlere til at genopbygge deres besætninger. Den forventede rekordhøje majshøst i USA kan også øge foderforsyningen og sænke omkostningerne. Offentlige programmer (f.eks. nødhjælp til tørkeramte områder) kan også opmuntre til genopbygning af bestanden. Endelig kan kan øget import fra andre lande hjælpe med at genskabe balancen i det amerikanske udbud. Disse foranstaltninger vil dog ikke løse problemet med de lave lagre (og er måske ikke politisk ønskværdige).

På kort sigt kan situationen forværres, før den forbedres. Genopbygning af kvægforsyningen er typisk en flerårig proces. Når kvægavlere holder kvier tilbage fra slagtning for at udvide deres besætninger, sænkes oksekødsproduktionen desuden midlertidigt. Denne reduktion i udbuddet vil sandsynligvis presse priserne endnu højere op, før de til sidst falder.

Tariffer og amerikansk modstandskraft forplumrer euroens kortsigtede udsigter

Euroens cykliske udsigter er blevet svækket af toldsatser og USA's vedvarende styrke, men markedstendenser indikerer, at de langsigtede bullish argumenter mod dollaren holder, idet den største risiko er en stærkere amerikansk økonomi end forventet.

Sidste års dollarrally blev drevet af stærk amerikansk vækst og gentagne opgraderinger af bruttonationalproduktet (BNP). Men momentum forsvandt i 2025. Det amerikanske dollarindeks faldt omkring 11 procent i første halvdel af året, hvilket markerede afslutningen på en strukturel optur, der begyndte i 2010 og gav en samlet gevinst på omkring 40 procent i 2024. Tilbage i 1985 kom dollarens fald i kølvandet på Plaza-aftalen, hvor store økonomier koordinerede for at svække den amerikanske valuta efter en periode med ekstrem styrke. Den 21. august havde den amerikanske dollar genvundet en del af dette års tab, selv om omfanget af faldet indbyder til sammenligning med tilbagevendingen i 1985 efter Plaza-aftalen (se diagrammet).

En amerikansk afgift på 15 procent på EU kombineret med en stærkere euro gør eksportørerne i euroområdet mere udsatte. Den største risiko er efter vores mening ikke yderligere europæisk svaghed, men et amerikansk opsving. Konsensus for den amerikanske vækst er faldet til 1,5 procent fra 2,3 procent for 2025 og til 1,7 procent fra 2 procent for 2026. Prognoserne for euroområdet har holdt sig tæt på 1 procent (se diagrammet). Med Europas svaghed allerede er indregnet, er den afgørende faktor amerikanske data. Indkommende udgivelser står nu i centrum for EUR/USD-udsigterne. Vores holdning på længere sigt er uændret: strukturelt bullish på euroen, med stærkere end forventet amerikansk vækst som den største risiko.

I Schweiz kan toldafgifter tynge væksten, men udsigterne for schweizerfrancen hviler på dens rolle som defensiv hedge, hvilket holder den langsigtede bullish case intakt. Inflationen steg en smule i juli, hvor det samlede forbrugerprisindeks steg med 0,2 procent på årsbasis og kerneindekset med 0,8 procent, drevet af transport, tjenesteydelser og nogle fødevarepriser, mens den stærke franc holdt importomkostningerne lave. Bortset fra stigningen i juli ligger inflationen stadig i den lave ende af SNB's interval på 0 - 2 procent og vil sandsynligvis ligge tæt på nul i de kommende måneder. Der forventes først en vis stigning i slutningen af 2025, når basiseffekterne forsvinder, og toldsatserne slår igennem. Det er usandsynligt, at de aktuelle data vil påvirke SNB's holdning, idet embedsmændene fokuserer på francen og er bange for, at en yderligere styrkelse hurtigt kan udviske den beskedne prisstigning.

Den overraskende amerikanske told på 39 % på schweizisk eksport i august udløste i første omgang et kortvarigt udsalg af francen. Selv om en sådan afgift kan tynge Schweiz' vækstudsigter, er det ikke den, der driver valutaen. Francens styrke skyldes i mindre grad indenlandske fundamentale forhold eller renteforskelle og i højere grad dens rolle som strukturel hedge. Med diversificering tilbage i fokus og de-dollariseringstemaer, der dukker op igen, er dens defensive appel efter vores mening så stærk som nogensinde. Disse faktorer gør, at den langsigtede begrundelse for en stærkere franc er intakt.