Fokus på jobtal fra USA

I denne uge vil udviklingen i fire store amerikanske aktieindeks blive undersøgt med særlig vægt på small cap-indekset Russell 2000. Værdien af dette indeks er for nylig steget på grund af investorernes forventninger om yderligere rentenedsættelser fra Federal Reserve, som kan blive påvirket af de amerikanske løntal uden for landbruget, der offentliggøres fredag den 5. september.

Ugens case: Et skift til amerikanske small-cap-aktier

I løbet af en femårig periode klarede både NASDAQ-100 og S&P 500 sig bedre end andre amerikanske aktieindekser, såsom Dow Jones Industrial Average og Russell 2000 small-cap-indekset. Dette var primært drevet af "Magnificent Seven" - Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms og Tesla - samt andre IT-virksomheder, der er involveret i AI-udvikling, såsom Palantir.

De europæiske aktieindekser mistede momentum i løbet af sommeren og ind i efteråret, mens kursstigningerne var koncentreret i Shanghai, Nikkei og de amerikanske small-cap Russell 2000 aktieindekser. Grafen nedenfor illustrerer kursudviklingen for de fire største amerikanske aktieindeks.

Rangeret efter præstation på en måned, præstation på en måned, år-til-dato (YTD) og fem år for amerikanske aktieindekser (i USD)

Russell 2000 klarede sig også godt efter præsident Trumps genvalg i november 2024. På det tidspunkt forventede man, at Trumps foreslåede importtold ville reducere konkurrencen for amerikanske virksomheder, der primært solgte deres varer i USA. Men Russell 2000 og Dow Jones klarede sig efterfølgende dårligere end NASDAQ-100 og S&P 500, efter at Trump tiltrådte i januar 2025 og begyndte at annoncere forskellige toldsatser på forskellige lande forud for forhandlingerne om denne sag.

Der er indledt en ny fase, hvor USA har indgået en aftale med bl.a. EU om toldsatser. Der er stadig afgørende forhandlinger med Kina, men et resultat er tættere på end tidligere. USA's gennemsnitlige toldsats over for resten af verden er steget fra ca. 2,5 % til ca. 18 % siden 1. januar 2025. Det giver amerikanske virksomheder en fordel i forhold til udenlandske konkurrenter, især inden for industri- og råvaresektoren. USD er også blevet svækket med ca. 10 % i forhold til euroen, hvilket gør det lettere for amerikanske virksomheder at sælge varer og tjenesteydelser i udlandet.

Forventninger om, at Fed (Federal Reserve) vil sænke renten, har fået Russell 2000-indekset til at stige i de seneste uger. Mens rentemarkedet forventer en nedsættelse på 25 basispoint den 17. september med 85-90 % sandsynlighed, forventer aktiemarkedet yderligere nedsættelser derefter. Præsident Trump opfordrer til lavere amerikanske renter. I mellemtiden skal Fed-bestyrelsen med Powell i spidsen finde en balance mellem det svagere amerikanske beskæftigelsesmarked, som det fremgår af løntallene uden for landbruget, der offentliggøres fredag den 5. september, og de langsigtede inflationseffekter af de indførte toldsatser.

Siden januar 2025 har ECB (Den Europæiske Centralbank) sænket sin styringsrente fra 2,9 % til 2,15 % for at stimulere væksten i eurozonen. ECB's næste rentemeddelelse er planlagt til den 11. september. Derfor er ECB's styringsrente nu mindre end halvdelen af den amerikanske centralbanks styringsrente, som ligger på 4,5 %.

Relaterede produkter

Et års dagligt diagram over Russell 2000-indekset (i USD)

Russell 2000-indekset som ETF (i USD) på et femårigt ugentligt diagram

Makro-kommentarer

Den vigtigste statistik i denne uge bliver offentliggørelsen af de amerikanske løntal uden for landbruget fredag den 5. september. Den seneste svækkelse af det amerikanske arbejdsmarked kan få indflydelse på FED's rentebeslutning den 17. september og på fremtidige møder.

I dag, onsdag den 3. september, domineres makrodagsordenen af offentliggørelsen af PMI-tallene for servicesektoren i august fra Japan, Kina, Sverige, Spanien, Italien, Frankrig, Tyskland, eurozonen og Storbritannien. Tyskland offentliggør også VDMA's (Verband Deutscher Maschinen- und Anlagenbau) maskinordrer for juli, mens eurozonen præsenterer sit PPI (producentprisindeks) for august 2025. USA offentliggør JOLTS (Job Openings and Labor Turnover Survey) for ledige stillinger, industriordrer for juli, Fed's Beige Book og ugentlige olielagre (Department of Energy). En foreløbig rapport fra Salesforce forventes også onsdag.

Torsdag den 4. september forventes trafik- og salgsrapporter fra henholdsvis Norwegian og Volvo Cars, som begge dækker august måned. På makrodagsordenen forventes der tal for forbrugerprisindekset (CPI) i august fra Sverige og Schweiz. Fra Eurozonen forventes tallene for detailsalget i juli. Fra USA kommer følgende: Challenger jobless claims forventes; ADP (Automatic Data Processing) private beskæftigelsesrapport for august; handelsbalancen for juli; initial jobless claims; og service PMI (Purchasing Mangers´ Index) for august.

Udgivelsen af makroøkonomiske data begynder fredag den 5. september med offentliggørelsen af tal for de japanske husholdningers forbrug i juli. Et par timer senere offentliggøres data om britisk detailsalg og tyske industriordrer for juli sammen med eurozonens BNP (bruttonationalprodukt) og beskæftigelsestal for andet kvartal. I Nordamerika offentliggøres dernæst canadiske arbejdsløshedstal og amerikanske lønninger uden for landbruget for august. Konsensusprognoserne forudsiger, at der vil blive skabt 74.000 nye job i USA (se grafen nedenfor).

USA: beskæftigelsesstatistik (non-farm payrolls) i tusindvis af nye job, august 2023 – august 2025 (prognose)

Kend dine støtteniveauer

S&P 500 er stadig i en opadgående trend, men nærmer sig i øjeblikket støtteniveauet på 6.290-6.340 efter at have trukket sig tilbage fra de seneste højder. MACD viser bearish divergens, ledsaget af et negativt histogram. I mellemtiden signalerer RSI (Relative Strength Index) på 48,65 aftagende bullish momentum. Et brud under 6.290 kan udløse yderligere fald mod 6.200 eller 6.100. Mens den overordnede trend fortsat er positiv, tyder disse tekniske signaler på kortsigtet nedadgående risiko og svækket momentum. Derfor bør støtteniveauerne overvåges nøje for tegn på stabilisering eller en dybere korrektion.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

NASDAQ-100 er fortsat i en langsigtet opadgående trend, men er brudt under den kortsigtede kanal. Den tester nu niveauer mellem 23.000 og 23.111. Yderligere fald kan ramme 22.645, efterfulgt af 22.150. På trods af den bredere opadgående tendens står indekset over for en øget risiko på kort sigt, hvor vigtige støtteniveauer og momentumindikatorer er afgørende for tegn på stabilisering eller en dybere korrektion.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

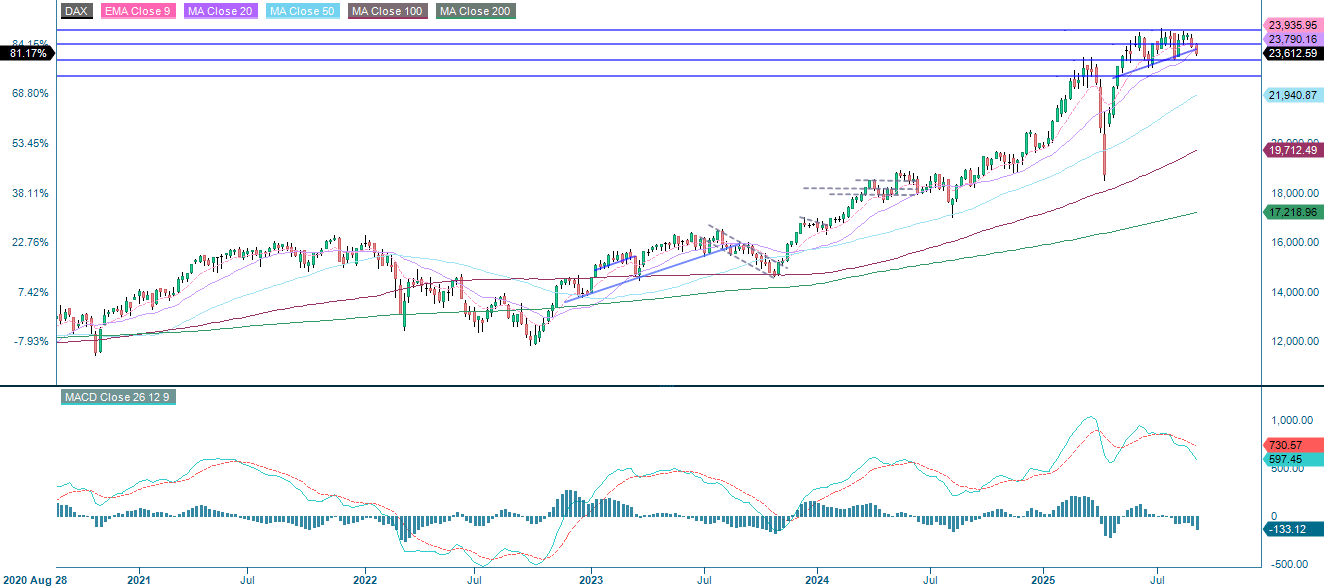

DAX er brudt gennem vigtige kortsigtede støtteniveauer, hvilket indikerer et tab af kortsigtet momentum. I mellemtiden viser MACD bearish divergens og er fortsat negativ, hvilket yderligere forstærker svagheden. Indekset nærmer sig i øjeblikket det næste støtteniveau, som findes omkring 23.365. Dette efterfølges af støtteniveauer omkring 23.060 og 22.700. Hvis støtten ikke holder, kan det bearish momentum fortsætte, så der tilrådes forsigtighed, da indekset står over for en øget nedadgående risiko.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

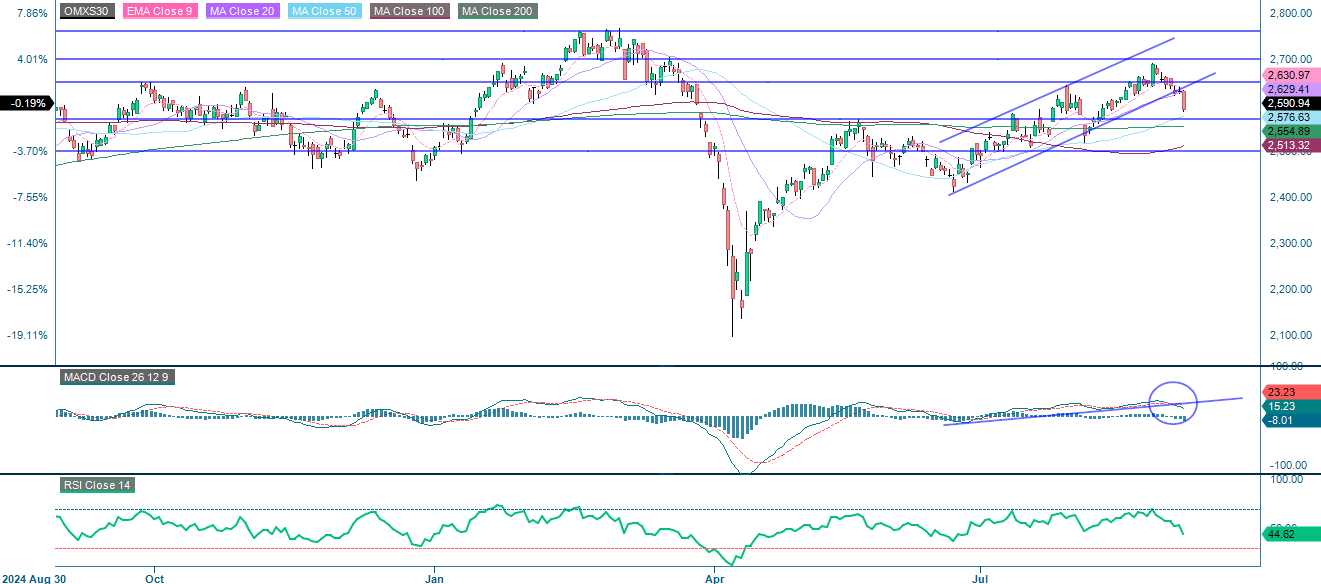

OMXS30 er brudt under sin opadgående trendkanal og de vigtigste kortsigtede glidende gennemsnit. Det signalerer et svækket bullish momentum og en øget bearish risiko. En nylig bearish crossover i MACD og en faldende RSI understøtter potentialet for yderligere fald. De vigtigste støtteniveauer ligger omkring 2.570, 2.555, 2.510 og 2.500. Hvis det ikke lykkes at holde disse niveauer, kan det bekræfte en bearish vending, mens et rebound kan stabilisere stemningen. Samlet set tyder de tekniske indikatorer på forsigtighed med negativt momentum og stigende salgspres, selv om ingen af dem endnu er ekstreme.

Relaterede produkter

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.