Amerikanske aktieindeks har taget føringen

Efter sommerferien er vores første bud, at den svenske krone vil blive styrket over for euroen. Det skyldes, at flere økonomiske indikatorer tyder på, at den svenske økonomi er ved at komme sig over den tidligere nedtur. Indtjeningssæsonen for andet kvartal har været stærk i USA, men middelmådig set fra et OMX-perspektiv. Siden 18. juni 2025 har de amerikanske aktieindeks også klaret sig bedre end deres europæiske modparter.

Ugens case: En stærkere svensk økonomi bør styrke den svenske krone

Den 1. august viste statistikkerne, at den svenske økonomi var begyndt at komme sig. Purchasing Managers' Index (PMI) for den svenske fremstillingssektor steg til 54,2 i juli, hvilket overgik analytikernes forventninger på 52,5 og var en stigning fra 51,8 i juni. Det er det højeste PMI-niveau, der hidtil er registreret i 2025. Et andet tegn på opsving var det stærke salg af personbiler i Sverige i juli 2025, som steg med 8,2 % i forhold til juli 2024. Desuden faldt antallet af konkurser for fjerde måned i træk sammenlignet med samme periode i 2024. Det største fald var inden for engroshandel (45 %), efterfulgt af hotel- og restaurantsektoren (26 %) og derefter bygge- og anlægssektoren (23 %).

Det øgede pres på den indenlandske økonomi er tydeligt i renten på toårige svenske statsobligationer, som steg fra 1,68 % den 1. juli til 1,86 % den 5. august. I modsætning hertil steg renten på toårige tyske statsobligationer kun fra 1,82 % den 1. juli til 1,88 % den 5. august. Disse faktorer bør styrke den svenske krone i forhold til euroen i betragtning af de seneste ændringer i renteniveauet, som gør den svenske krone til en mere attraktiv investering.

Stockholmsbørsen er kun i begrænset omfang eksponeret mod den svenske økonomi. Men ejendomsselskaber i Sverige (f.eks. Fabege, Atrium Ljungberg, Castellum og Hufvudstaden), som udlejer kontorer og butikslokaler, vil sandsynligvis nyde godt af stigende lejeniveauer i tilfælde af et økonomisk opsving i Sverige.

Ironisk nok vil en stærkere svensk økonomi typisk føre til en stærkere SEK, hvilket vil lægge pres på OMX-indekset ved at gøre svenske varer og tjenester dyrere at eksportere. Selv om de fleste store OMX-virksomheder, bortset fra Ericsson og Volvo, har en relativt lav eksportandel fra Sverige, påvirkes resultaterne af deres udenlandske aktiviteter - som ofte udgør 80-95 % af koncernens samlede resultater - stadig, når de omregnes fra USD, EUR og andre udenlandske valutaer til SEK.

EUR/SEK, etårigt dagligt diagram

EUR/SEK, femårigt ugentligt diagram

Makro-kommentarer

Den 28. juli indgik USA og EU en rammeaftale om handel, der fastsætter en generel toldsats på 15 % på eksport til USA. De øgede toldsatser på omkring 70 % af de eksporterede varer forventes at føre til lavere økonomisk vækst i begge regioner samt at øge inflationen i USA med omkring to procentpoint. Forud for 1. august - den oprindelige deadline for forhandlinger om nye handelsaftaler mellem USA og en lang række lande - rykkede præsident Trump deadline frem til 7. august for de fleste af disse lande. August for de fleste af disse lande. Han truede også med at indføre høje toldsatser på varer fra lande, der ikke nåede frem til en aftale inden den nye deadline.

August begyndte med kraftige fald på aktiemarkederne i Europa og USA. Den igangværende handelskonflikt mellem USA og resten af verden, Trumps kritik af Federal Reserve og en uventet svag amerikansk jobrapport lagde alle en dæmper på stemningen. Der blev kun skabt 73.000 nye job i den amerikanske lønsektor uden for landbruget i juli, og det var under konsensusestimatet på 110.000. De to foregående rapporter om lønninger uden for landbruget blev også nedjusteret med tilbagevirkende kraft med 258.000 job. Efter offentliggørelsen af beskæftigelsestallene fredag den 1. august faldt renten på toårige amerikanske statsobligationer fra 3,96 % til 3,68 %. Den svage amerikanske jobrapport for juli har fået investorerne til at tro, at den amerikanske centralbank vil sænke renten i september. I øjeblikket indregner markedet en sandsynlighed på 92 % for, at den første af to nedsættelser på 25 basispoint finder sted i næste måned.

Som grafen nedenfor viser, har de amerikanske aktieindeks klaret sig bedre end de europæiske siden sommerpausen i Carlsquare Vontobel Weekly Letter den 18. juni 2025.

Udviklingen i verdens aktieindeks fra 18. juni 2025 og over 5 år, rangeret efter 18. juni

Pr. 1. august 2025 havde 66% af S&P 500-virksomhederne rapporteret deres indtjening for 2. kvartal. Af disse overgik 82% indtjeningsforventningerne, og 79% rapporterede positive indtægtsoverraskelser. De tre største sektorer med hensyn til positive indtjeningsoverraskelser i 2. kvartal 2025 var informationsteknologi, kommunikationstjenester og finansielle tjenester med henholdsvis 97%, 92% og 90% af resultaterne, der oversteg aktiemarkedets forventninger.

Næsten alle de store OMX-selskaber rapporterede deres resultater for 2. kvartal 2025 i juli. Af de 94 OMX-virksomheder, for hvilke der forelå konsensusestimater, og som rapporterede i 2. kvartal, overgik 53 % forventningerne, 45 % underpræsterede, og 2 % var på linje med forventningerne. I 2. kvartal 2025 opnåede kun 35 % af disse OMX-virksomheder en højere omsætning end forventet.

Onsdag den 6. august modtager vi delårsrapporter fra følgende selskaber: Lundin Mining, Novo Nordisk og Sampo i Norden; Schaeffler og Zalando i Tyskland; McDonald's og Walt Disney i USA samt Shopify i Canada. Dagsordenen for makroøkonomiske data begynder med en rentemeddelelse fra Indien og offentliggørelsen af serviceprisindekset for Sverige for andet kvartal. Derefter følger Tysklands industriordrer for juni, National Institute of Economic and Social Research's (NIESR) økonomiske opdatering for Sverige og Eurozonens detailsalg for juni. Vi modtager ugentlige olielagerstatistikker fra det amerikanske energiministerium.

Torsdag den 7. august modtager vi delårsrapporter fra følgende selskaber:

Lundin Gold, Genmab og Maersk på de nordiske børser, Rheinmetall og Siemens i Tyskland, Millicom, en teleoperatør, der er noteret i Luxembourg, ConocoPhillips, Eli Lilly, Gilead Sciences og Parker Hannifin i USA og japanske SoftBank, Sony og Toyota. Makrodagsordenen begynder med Kinas handelsbalance i juli. Derefter kommer Sveriges forbrugerprisindeks (CPI) for juli og Tysklands handelsbalance og industriproduktionstal for juni. Bank of England kommer også med en renteudtalelse. Fra USA får vi ugentlige tal for arbejdsløse, engroslagre for juni og New York Federal Reserves (Fed) inflationsforventninger.

Makrodagsordenen fredag den 8. august begynder med de japanske husholdningers forbrug og saldoen på betalingsbalancens løbende poster for juni. Et par timer senere offentliggør det svenske statistiske centralbureau (SCB) husholdningernes forbrug og industriordrer for juni. Dagen afsluttes med Canadas arbejdsløshedstal for juli.

En stærk udvikling hen over sommeren kan fortsætte i nogen tid

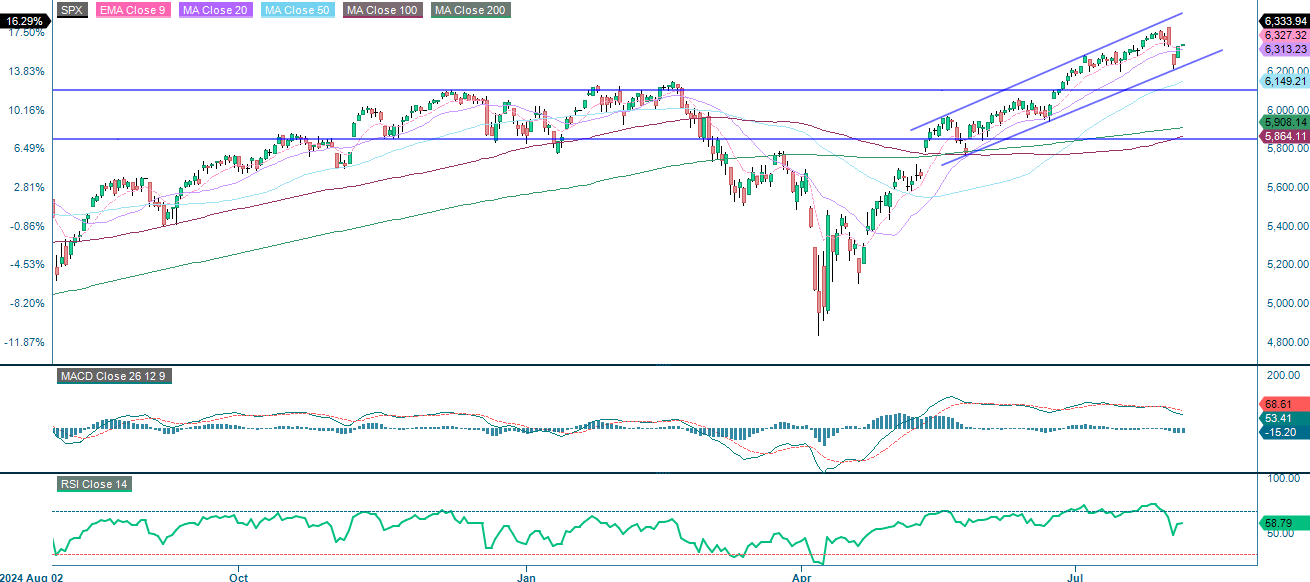

S&P 500 er fortsat stærkt opadgående i sin primære trend og understøttes af alle større glidende gennemsnit. Det kortsigtede momentum er dog aftagende med en bearish MACD-crossover og et forhøjet relativt styrkeindeks (RSI), hvilket tyder på en potentiel konsolidering eller tilbagetrækning. Den vigtigste støtte ligger mellem 6.100 og 6.150; den nedre kanal skal holde, for at tyrene kan bevare kontrollen. Omvendt kan et brud under dette niveau signalere en dybere korrektion. Hvis det seneste højdepunkt overskrides, vil den opadgående tendens sandsynligvis fortsætte; ellers kan man forvente et intervalbundet træk mellem 6.200 og 6.400. Samlet set er udsigterne fortsat positive, medmindre vigtige støtteniveauer brydes.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

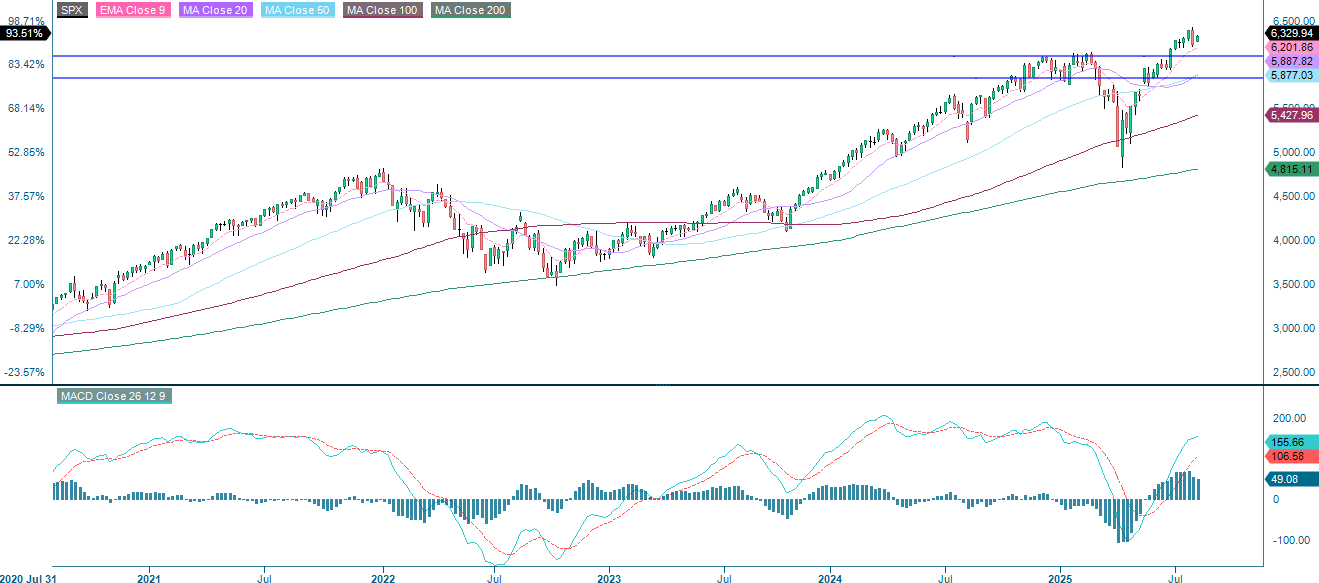

S&P 500 (i USD), ugentligt femårsdiagram

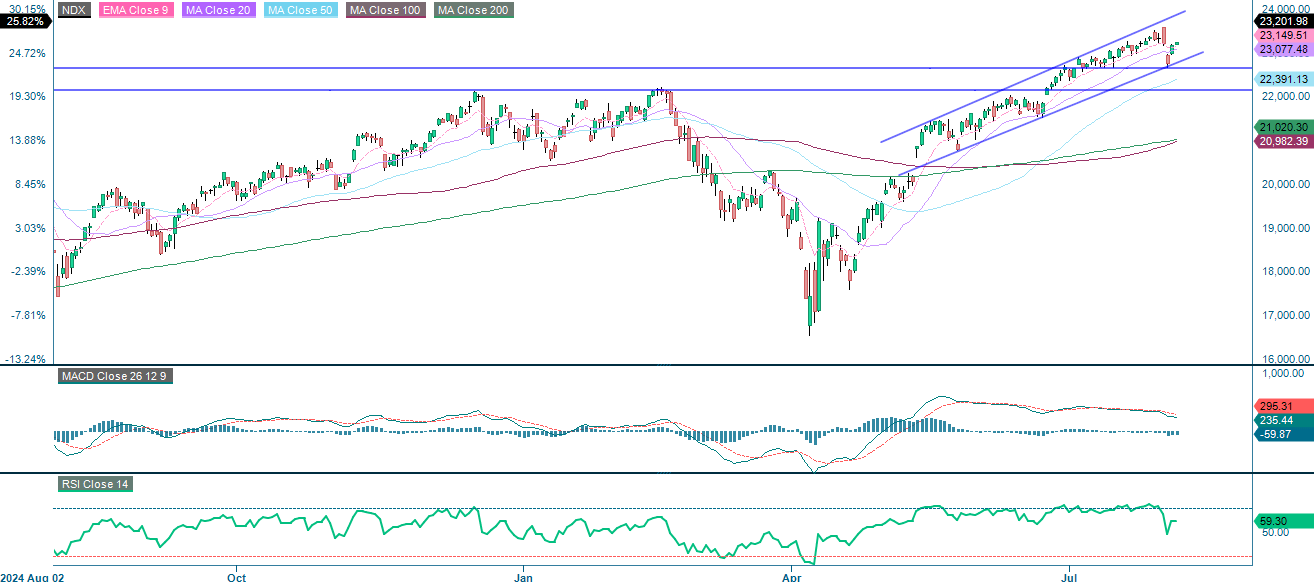

NASDAQ 100 er stadig i en stærk opadgående trend, som det fremgår af en stigende kanal, højere højder og højere lavder. Selvom MACD og det relative styrkeindeks (RSI) indikerer en svækkelse af momentum, hvilket tyder på muligheden for konsolidering eller et mindre tilbagetog, er den overordnede tendens fortsat opadgående. De vigtigste støtteniveauer, som er afgørende for at fastholde den opadgående trend, findes ved 22.650 og 22.150, efterfulgt af den nedre kanal. Et brud under disse niveauer kan føre til en skarpere korrektion. Et brud over det seneste højdepunkt vil sandsynligvis udløse den næste opadgående bevægelse. Samlet set er udsigterne fortsat positive, så længe de vigtigste støtteniveauer holder.

Relaterede produkter

NASDAQ 100 (i USD), etårigt dagligt diagram

NASDAQ 100 (i USD), ugentligt femårsdiagram

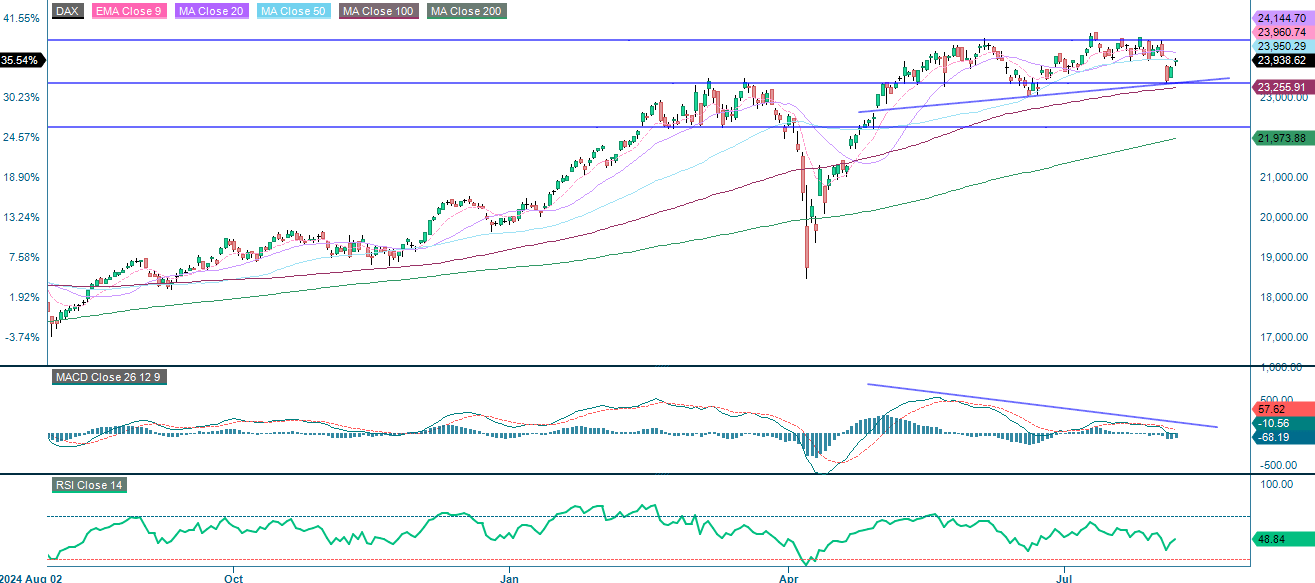

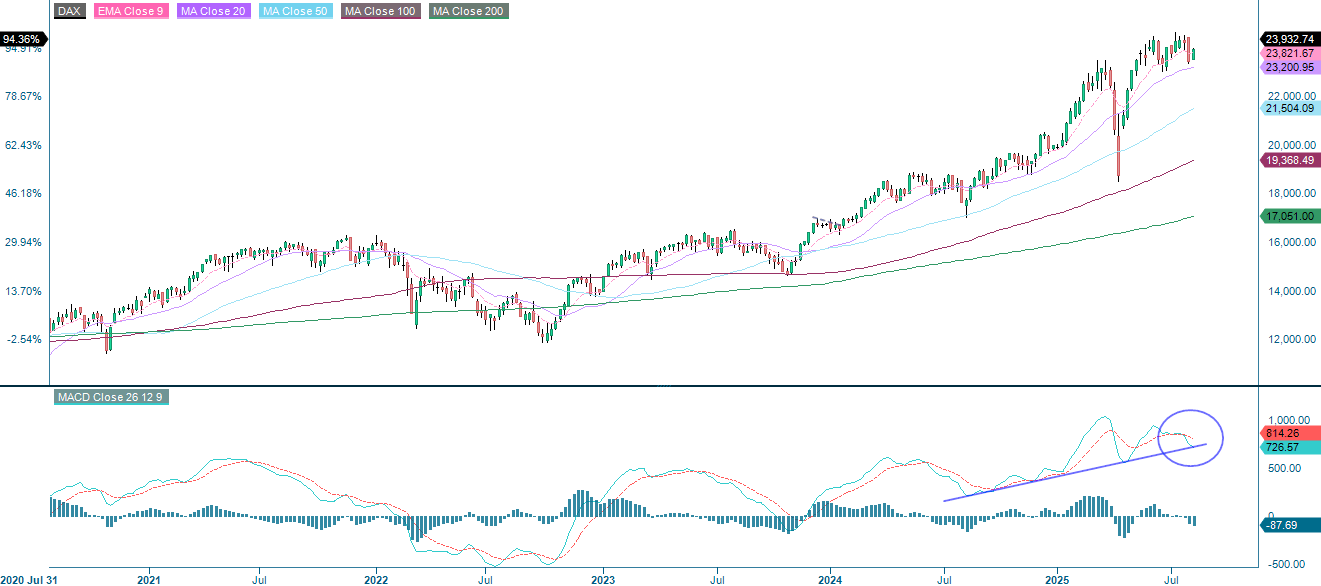

I Europa er DAX stadig i en opadgående trend, men et svækket momentum - som indikeret af MACD's bearish divergens og en neutral RSI - maner til forsigtighed. Den vigtigste støtte ligger i området 23.250-23.400. Hvis dette område holdes, kan det udløse et rebound, mens et sammenbrud kan føre til et dybere tilbagetog mod MA200. Opadgående er begrænset af modstanden ved 24.145; et udbrud over dette niveau vil bekræfte en fortsættelse af den bullish trend. Samlet set konsoliderer indekset sig efter et stærkt rally, og udsigterne er fortsat positive, så længe de vigtigste støtteniveauer opretholdes.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

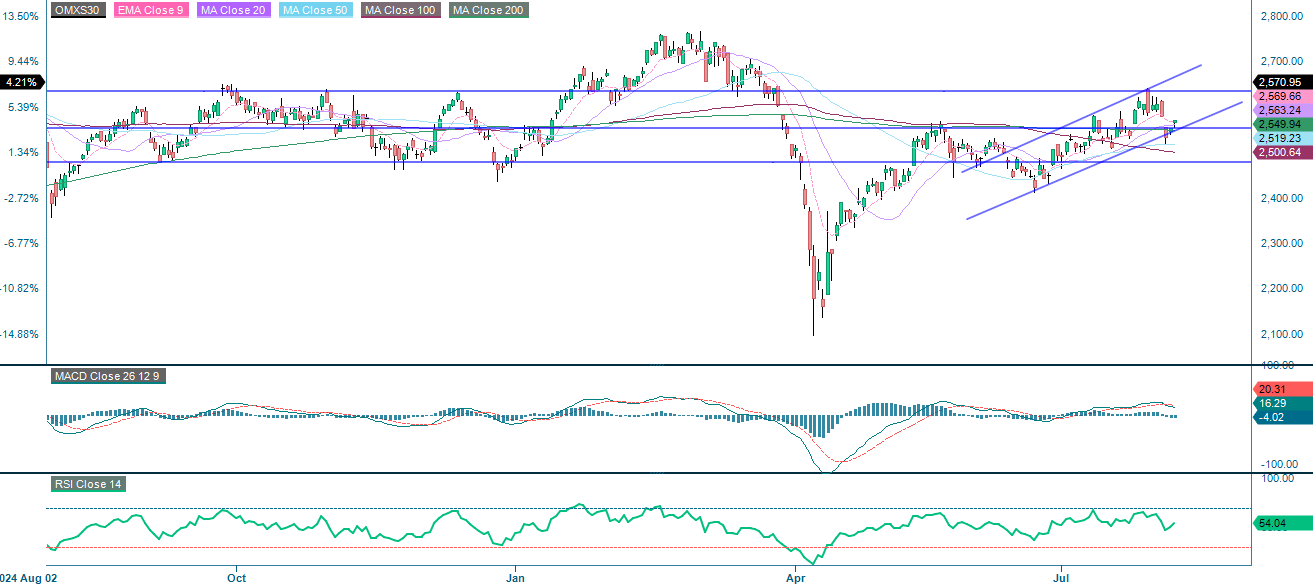

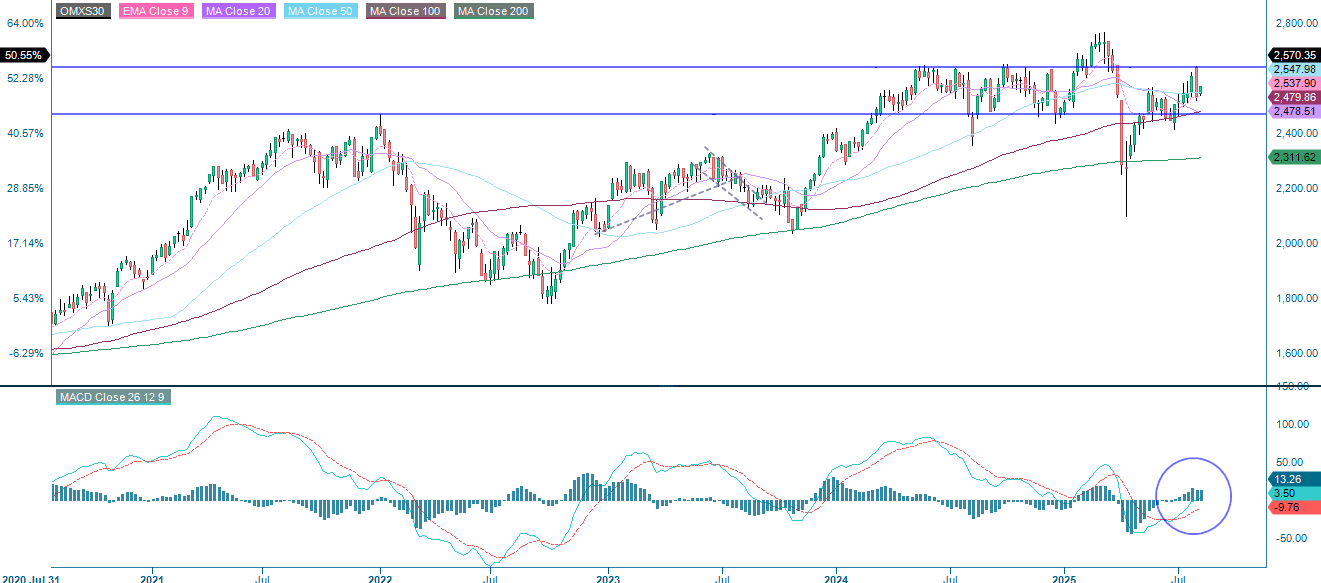

Som det fremgår af det daglige diagram nedenfor, har OMXS30 bullish udsigter på kort til mellemlangt sigt, mens det fortsat ligger over den vigtige støttezone på 2.500-2.550. Et brud under dette niveau vil mane til forsigtighed. Selv om der er mulighed for et skub opad, hvis de seneste højder genvindes, antyder det aftagende MACD-momentum, at de handlende bør være på vagt over for potentiel bearish divergens eller tilbagetrækning. Da RSI ikke viser nogen ekstreme forhold, bevarer indekset retningsfleksibilitet, og den bullish bias forbliver intakt, så længe støtteniveauet opretholdes. Derudover genererede MACD for nylig et købssignal på det ugentlige diagram. Set fra dette perspektiv kan OMXS30 være en mere attraktiv mulighed for lange positioner end for eksempel DAX.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.