Modstandsdygtige aktiemarkeder

Før sommerferien lancerer vi sojabønne-casen, hvor efterspørgslen er drevet af sojaolie. En investering i sojabønner forventes at give et stabilt afkast i 2025. I mellemtiden har førende aktiemarkeder som S&P 500 og Nasdaq vist modstandsdygtighed over for den nye militære konflikt mellem Israel og Iran. Indtil videre har den primære effekt været en stigning i oliepriserne.

Ugens case: Stabile udbytter i sojabønner

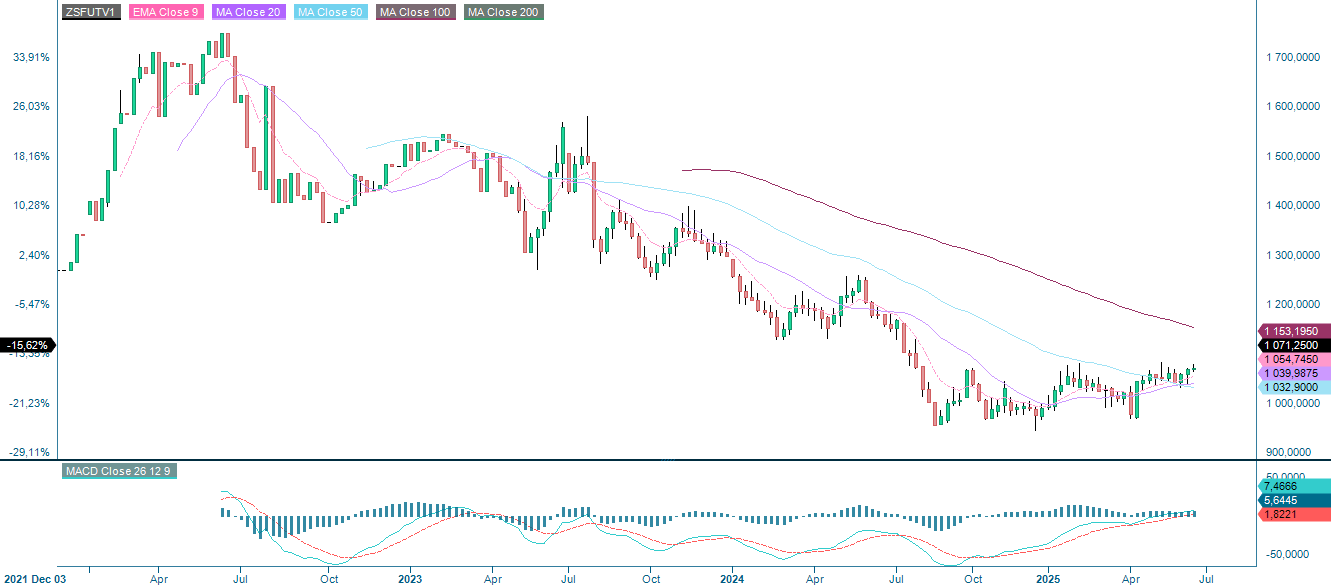

Prisen på sojabønner bestemmes normalt af markedsdynamikken i Kina, USA, Argentina og Brasilien. Kina er den største forbruger af sojabønner og står for næsten 60 % af den samlede efterspørgsel, mens de sidstnævnte lande er blandt de tre største producenter. Siden sensommeren sidste år har prisen på sojabønner været støt stigende, drevet af efterspørgslen på sojaolie. Der er intet, der tyder på, at denne tendens vil stoppe, hvilket betyder, at sojabønner kan være en relativt stabil investering i 2025.

Siden prisen toppede på lidt over 16 USD pr. bushel i 2022, er den faldet betydeligt og nåede bunden på lidt under 9,4 USD pr. bushel i august sidste år. Bedre udbytter end forventet kombineret med uændret efterspørgsel var med til at presse priserne ned. Siden da er priserne dog steget støt på grund af forskellige faktorer, hvoraf nogle er relateret til efterspørgslen og andre til produktionen. Det har ført til en langsom og stabil prisstigning til 10,7 USD pr. bushel.

Med hensyn til produktionen har resultaterne været blandede afhængigt af landet. I USA steg udsigterne for afgrøderne takket være nedbør over gennemsnittet i foråret. Regnen faldt i den del af vækstsæsonen, hvor der sås, hvilket normalt udføres fra maj til begyndelsen af juli. Det kan forklare, hvorfor USDA for nylig gav 66 % af sojabønnerne karakteren "Excellent", som er den højeste karakter, USDA giver. De igangværende handelskonflikter mellem USA og Kina har haft en negativ indvirkning på futurespriserne. Usikkerhed omkring tariffer har forvrænget prissætningen, og nye tariffer og forsinkelser er dukket op med tiden. Trump-administrationen har dog foreslået at tillade olieraffinaderier at blande flere biobrændstoffer i benzin og diesel, hvilket er en positiv faktor for futurespriserne på sojabønner.

I den anden ende af høstkalenderen er Argentina og Brasilien i gang med at høste. Mens Argentinas høst sandsynligvis snart er slut, forventes Brasiliens høst at fortsætte indtil juli. Selv om Brasilien har haft en vellykket høstsæson, har forsyningsproblemer i Argentina påvirket landets høst. Truslen om en strejke i Q1 har til en vis grad opvejet den relativt svage peso. Men i takt med at sommeren begynder, er pesoen blevet styrket i forhold til de fleste større valutaer, hvilket er en negativ faktor for eksporten.

Sammenfattende kan man sige, at mens faktorer på udbudssiden tyder på, at futurespriserne på sojabønner vil forblive relativt stabile, synes faktorer på efterspørgselssiden at indikere det modsatte. Mere specifikt kan sojabønnepriserne fortsætte med at stige i 2025, når handelsrelationerne med Kina forbedres, og efterspørgslen efter sojabønneolie forbliver stærk.

Sojabønnefutures (USD), etårigt dagligt diagram

Sojabønnefutures (USD), femårigt ugentligt diagram

Makrokommentarer

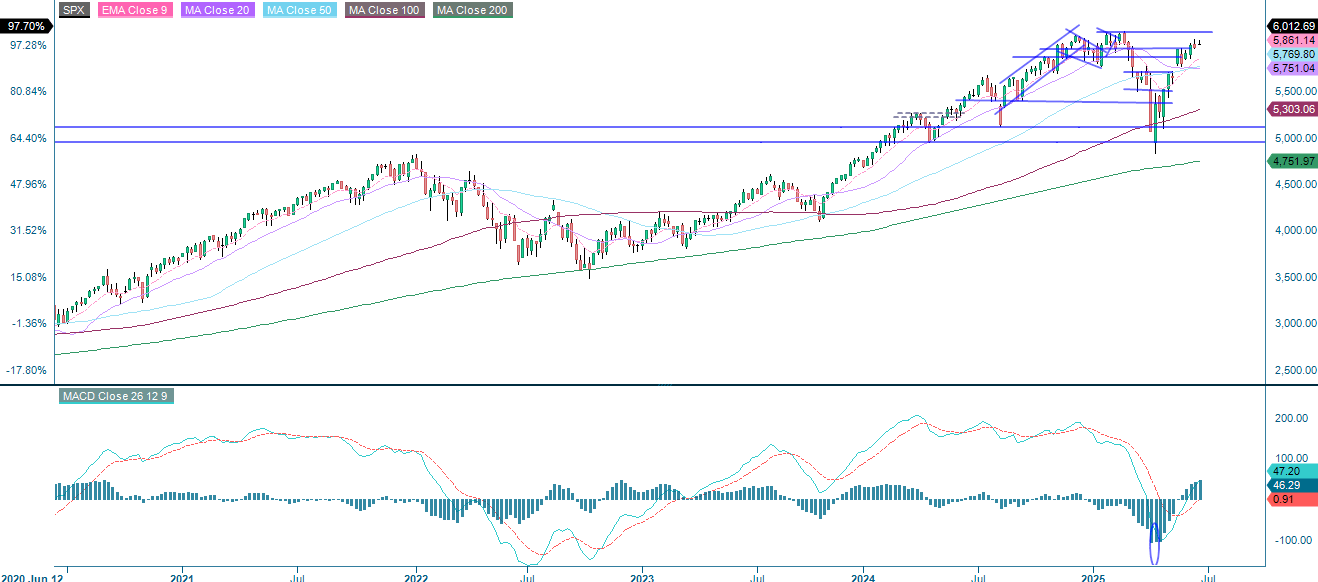

De førende aktiemarkeder faldt kraftigt efter Israels militære angreb på Iran, som startede i weekenden 14.-15. juni. I skrivende stund er S&P 500 og Nasdaq kommet sig, hvilket tyder på, at investorerne bliver stadig mere modstandsdygtige over for forskellige kriser. Den mest markante ændring på lang sigt synes at være stigningen i oliepriserne, som steg fra omkring 62 USD pr. tønde den 31. maj til 75 USD pr. tønde den 17. juni.

Onsdag den 18. juni starter den makroøkonomiske dagsorden med, at Japan offentliggør sin handelsbalance og maskinordrer for henholdsvis april og maj. Senere vil Storbritannien offentliggøre CPI-tal for maj. Herefter følger euroområdets betalingsbalance for april og forbrugerprisindekset for maj. Fra USA kommer statistik over boligbyggeri i maj, renteudmeldinger fra Fed og ugentlige olielagre (DOE). Den svenske Riksbank kommer også med en renteudtalelse på onsdag.

En sammenligning af FED's og ECB's styringsrenter fra januar 2024 til juni 2025

De vigtigste begivenheder torsdag den 19. juni omfatter tal for byggeproduktionen i april fra euroområdet og ugentlige tal for nytilmeldte ledige i USA. Der forventes rentemeddelelser fra Bank of England samt fra centralbankerne i Schweiz, Norge og Tyrkiet. De amerikanske aktiemarkeder er lukket torsdag, som er en national helligdag.

Fredag den 20. juni starter den makroøkonomiske dagsorden med offentliggørelsen af Japans CPI-tal for maj. I Europa starter nyhedsstrømmen kl. 08:00 CET med britisk detailsalg og tysk PPI for maj. Dette efterfølges af den franske industris forventninger til juni. Fra USA kommer Philadelphia Fed-indekset for juni og husholdningernes tillidsindikator for maj. Accenture vil også offentliggøre en delårsrapport på fredag. Fredag er midsommeraften, en helligdag i Sverige og Finland, hvilket betyder, at børserne i Stockholm og Helsinki er lukket for handel.

Svagt momentum i både USA og Europa

Siden april 2025 har S&P 500 haft en stærk opadgående tendens og er steget kraftigt fra omkring 5.200 til lidt over 6.000. Der er dog opstået et stigende kilemønster, som normalt betragtes som et bearish signal. Desuden viser både MACD og RSI bearish divergenser, hvilket indikerer et svækket momentum. Selvom prisen stadig ligger over alle større glidende gennemsnit, hvilket indikerer en fortsat bullish struktur, ser det ud til, at stigningen mister momentum nær det vigtige modstandsniveau på 6.010. Et brud under kilen kan udløse et tilbagetog mod 5.950-5.800, mens et rent udbrud over 6.010 vil åbne for yderligere stigninger.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

Nasdaq 100 er kommet stærkt igen og er steget fra under 17.000 til omkring 21.800 siden april 2025 – en stigning på næsten 30 %. Endnu en gang har rallyet dannet et stigende kilemønster. På trods af stærk støtte fra glidende gennemsnit, især MA50 og MA20, kan et brud under 21.550 føre til en korrektion mod 21.000 eller derunder. Et udbrud over 21.820 vil dog ugyldiggøre den bearish opsætning og bekræfte fortsat bullish momentum.

Nasdaq 100 (i USD), etårigt dagligt diagram

I Europa er DAX fortsat med at stige og nåede et højdepunkt på næsten 24.000, før den viste tegn på en vending. For nylig brød indekset under de kortsigtede glidende gennemsnit og tester nu støtteniveauet på 23.500-23.450. MACD har dannet en klar bearish crossover (indrammet), hvilket bekræfter et skift i momentum til nedadgående retning. RSI er faldet kraftigt og ligger nu på omkring 44, hvilket indikerer en svækkelse af den bullish styrke og nærmer sig oversolgt område. Et afgørende brud under 22.900-22.650-området vil bekræfte et dybere fald med yderligere støtte nær 21.100-niveauet. Omvendt, hvis købere griber ind på dette tidspunkt, forbliver området 23.800-24.000 en vigtig modstand, der skal genvindes for en bullish fortsættelse.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR ), ugentlig femårsdiagram

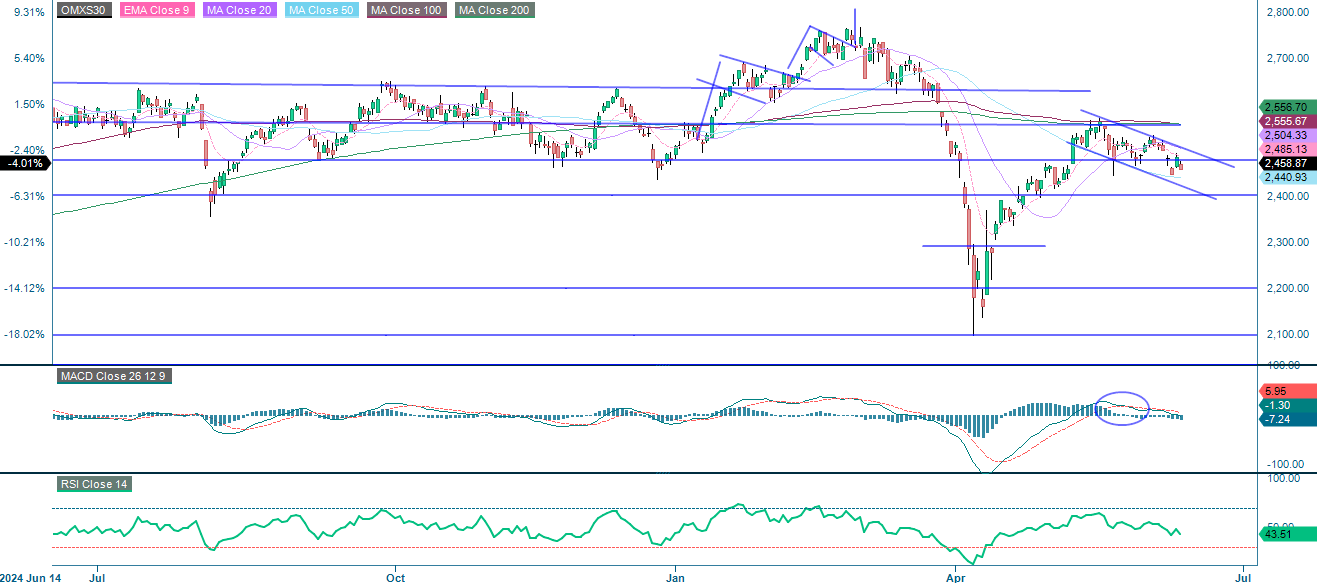

Selv om OMXS30 er kommet sig over det kraftige fald i marts, er den siden kommet ind i en nedadgående trend, hvilket indikerer et kortsigtet fald. Indekset handler i øjeblikket under de vigtigste glidende gennemsnit (EMA9, MA20, MA50 og MA100), hvilket signalerer et vedvarende nedadgående pres. En ny bearish MACD-crossover (indrammet) understøtter det svækkede momentum. Umiddelbar støtte er ved 2.440. Et fald under dette niveau kan åbne døren til 2.300. For at indekset skal blive bullish igen, skal det bryde over den faldende kanal og genindtage området 2.505-2.556.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), etårigt dagligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit*

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.