Toldpause mellem USA og Kina løfter aktiemarkederne

Denne uges virksomhedsfokus er på Palantir Technologies – en virksomhed, der leverede en stærk delårsrapport i denne uge. Markedsværdien er vokset så meget, at Palantir nu er en af de ti mest værdifulde teknologivirksomheder i verden. Samtidig virker værdiansættelsen anstrengt i forhold til andre tech-giganter. Dertil kommer nyheden om, at USA og Kina sænker tolden på hinandens varer i en periode på 90 dage – hvilket har fået aktiemarkederne til at stige til årets højeste niveau.

Ugens case: Palantir en del af tech-eliten, men kan de holde kadencen?

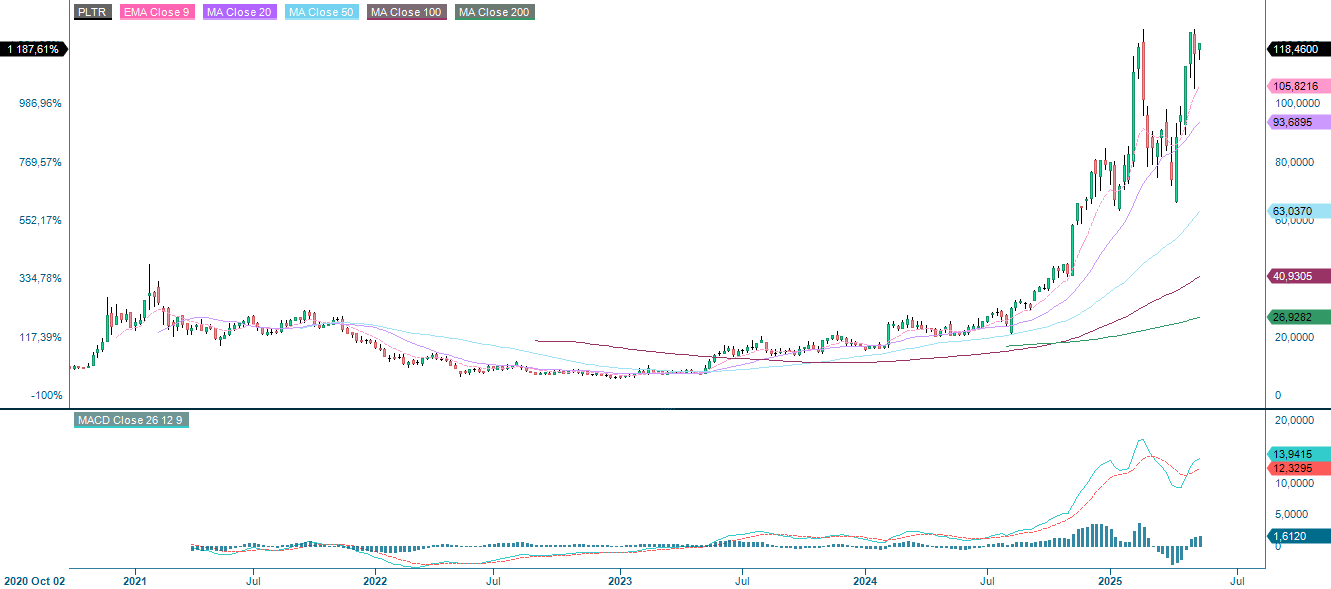

Palantir Technologies præsenterede for nylig stærke tal for første kvartal af 2025 med en omsætning på 884 millioner dollars – ca. 22 millioner over Wall Streets forventninger. Særligt bemærkelsesværdig var stigningen på 71 % i de kommercielle indtægter i USA.

Efter et vellykket kvartal kom Palantir ind på listen over de ti mest værdifulde teknologivirksomheder, målt på markedsværdi, og overhalede Salesforce på tiendepladsen. Markedsværdien er i øjeblikket vurderet til over 280 milliarder dollars.

Placeringen er bemærkelsesværdig – især i lyset af, at Oracle, virksomheden lige oven over på listen, for nylig rapporterede en kvartalsomsætning på 14 milliarder dollars. Oracle ekspanderer hurtigt inden for cloud-tjenester med AI-understøttelse og har ca. 15 gange så stor en omsætning som Palantir.

Sammenlignet med andre førende teknologivirksomheder virker Palantirs værdiansættelse endnu mere oppustet. Både Snowflake og CrowdStrike – etablerede aktører inden for AI og cybersikkerhed – har rapporteret lidt højere indtægter end Palantir, men deres markedsværdi er betydeligt lavere.

I dag handles Snowflake til omkring 13 gange det forventede salg og har en markedsværdi på mindre end 60 milliarder dollars. CrowdStrike er vurderet til lidt over 21 gange det forventede salg, men virker stadig mere rimeligt prissat. Palantir handles derimod til over 71 gange det forventede salg – langt over konkurrenterne.

Som mange andre teknologivirksomheder bruger Palantir aktiebaseret aflønning (SBC) til at tiltrække og fastholde talenter. Men niveauet er usædvanligt højt, hvilket belaster aktionærerne – især når aktien i forvejen handles til overkurs. I 1. kvartal 2025 steg det udvandede antal aktier med 155 millioner i forhold til året før, fra 2,4 milliarder til 2,55 milliarder.

Fremover forventes Palantir at nå en omsætning på 6,6 milliarder dollars i 2027, ifølge konsensus. Hvis aktien derefter blev vurderet til en mere normal multipel på 10 gange salget, ville markedsværdien være omkring 66 milliarder USD. For at nå en aktiekurs på 200 USD inden for tre år – svarende til en værdi på 560 milliarder USD – kræver det et årligt afkast på næsten 20 % og en stigning i antallet af aktier til omkring 2,8 milliarder. Denne udvanding er faktisk lav sammenlignet med trenden fra 2024.

For at retfærdiggøre et sådant vækstpotentiale skulle Palantir handles til en fremadskuende pris/omsætning-ratio på 85 gange, hvilket er en særdeles aggressiv værdiansættelse Mange investorer undervurderer, hvor meget udvanding driver en virksomheds værdi op. Ved disse niveauer er små prisstigninger nok til at skabe uforholdsmæssigt høje værdiansættelsesmultipler – hvilket rejser spørgsmål om bæredygtighed.

Den store risiko er en kraftigt revaluering – som den, vi så i Snowflake. Selvom virksomheden stadig vokser med omkring 30 % om året, er aktiekursen faldet fra næsten 400 dollars ved udgangen af 2021 til under halvdelen af denne værdi.

Hvis Palantir i stedet blev vurderet til den samme fremtidige multipel som Snowflake, 13 gange salget, ville markedsværdien i 2027 være omkring 86 milliarder dollars. Med 2,8 milliarder udestående aktier svarer det til en aktiekurs på kun 31 dollars – et større fald, end Snowflake har haft i de seneste tre år.

I sidste ende er Palantirs værdiansættelse vanskelig at retfærdiggøre ud fra vækstprognoserne. Mens AI-hypen kan fortsætte med at drive aktien opad på kort sigt, understøtter virksomhedens fundamentale forhold ikke dens plads blandt de ti største teknologivirksomheder. For langsigtede investorer kan det nu være tid til at tage et skridt tilbage, før virkeligheden indhenter markedet.

Palantir (USD), etårigt dagligt diagram

Palantir (USD), ugentligt femårigt diagram

Makrokommentarer

Meddelelsen om, at USA og Kina vil reducere tolden på hinandens varer i 90 dage (fra 145 % til 30 % i USA og fra 125 % til 10 % i Kina) løftede aktiemarkederne i Asien, Europa og USA mandag den 12. maj. Samtidig steg renten på den tiårige amerikanske statsobligation med 8 basispoint til 4,46 %, da markedet var bekymret for stigende inflation. Aftalen mellem USA og Kina er positiv for den globale økonomi – og Kina fremstår som vinderen. Den amerikanske delegation ser ud til at have indset, at de tidligere høje toldsatser havde ramt deres egen økonomi hårdt.

Onsdag den 14. maj forventes der delårsrapporter fra Lundbeck i Danmark, Daimler Truck i Tyskland, Cisco i USA og Sony og Tencent i henholdsvis Japan og Kina.

På makrosiden får vi forbrugerprisindekset (CPI) for april fra Sverige, Tyskland og Spanien. OPEC offentliggør sin månedlige olierapport, og USA offentliggør ugentlige olielagerstatistikker (DOE).

Torsdag den 15. maj rapporterer Nibe i Sverige, ThyssenKrupp i Tyskland og Applied Materials, Deere & Company, Walmart og Alibaba i Kina. Dagens makrostatistik starter med BNP for første kvartal og industriproduktion for marts i Storbritannien. Dette efterfølges af engrospriser fra Tyskland og CPI for april fra Frankrig. Fra euroområdet får vi BNP, beskæftigelse og industriproduktion for 1. kvartal og IEA's månedlige olierapport. Fra USA kommer: producentprisindeks (PPI), detailhandel og industriproduktion for april, Empire Manufacturing Index, Philadelphia Fed Index, NAHB's boligmarkedsindeks for maj og ugestatistik over nytilmeldte arbejdsløse og usolgte lagerbeholdninger for marts.

Fredag den 16. maj starter med Japans BNP for 1. kvartal og industriproduktion for marts. Herefter følger CPI for april i Italien og eurozonens handelsbalance for marts. Fra USA får vi huspriser og importpriser for april og Michigan-indekset for maj.

USA: producentprisindeks (PPI), år-til-år, januar 2021 – marts 2025

De amerikanske aktiemarkedsindekser nærmer sig topniveauerne fra starten af 2025.

S&P 500 viser et stærkt positivt momentum efter at have brudt over den vigtigste modstand ved 5.850 og handles nu tæt på 5.900. MACD er positiv med stigende momentum, og RSI på næsten 68 viser stærk købsinteresse, selv om den nærmer sig overkøbte niveauer. En kortere konsolidering er mulig, men tendensen er fortsat opadgående.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Diagrammet nedenfor viser, hvordan NASDAQ 100 klart bryder over modstanden ved 21.000, hvilket bekræfter det positive momentum. Prisen er steget over alle vigtige glidende gennemsnit, hvilket signalerer et bredt funderet opsving. MACD fortsætter med at stige, hvilket indikerer øget købspres. RSI ligger på 70,28 – i overkøbt territorium – hvilket kan føre til kortsigtet konsolidering eller et midlertidigt fald. Ikke desto mindre er det tekniske billede fortsat stærkt, understøttet af prisudviklingen og momentumindikatorerne.

NASDAQ-100 (i USD), etårigt dagligt diagram

Bemærk, at MACD har givet et svagt købssignal i ugediagrammet nedenfor.

NASDAQ-100 (i USD), femårigt ugentligt diagram

Ligesom i USA viser DAX-indekset i Tyskland et stærkt opsving. Prisen er for nylig brudt over den vigtige modstand omkring 23.200 og fortsætter med at stige. Alle større glidende gennemsnit er blevet indhentet igen, hvilket forstærker den positive tendens. MACD indikerer et stærkt opadgående momentum med klar adskillelse fra signallinjen efter et positivt gennembrud. RSI ligger på 67,90 – tæt på overkøbte niveauer – men giver stadig plads til yderligere opgang. En vis konsolidering er mulig på kort sigt, men kursgennembruddet over tidligere toppe taler for en fortsat stigning.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

OMXS30 fortsætter sin fremgang, men halter klart efter DAX. Indekset er nu brudt over modstanden ved 2.500 og nærmer sig MA200, som i øjeblikket ligger ved 2.557 – det næste vigtige niveau. MACD har for nylig genereret et købssignal og bekræfter dermed et positivt momentum. RSI ligger på 61,38, hvilket viser et sundt momentum og indikerer, at der er plads til yderligere optur, før markedet bliver overkøbt. Fra et teknisk perspektiv kan et gennembrud over MA200 gøre OMXS30 til en mere attraktiv mulighed for en lang position.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.