Aktiemarkederne er fortsat usikre

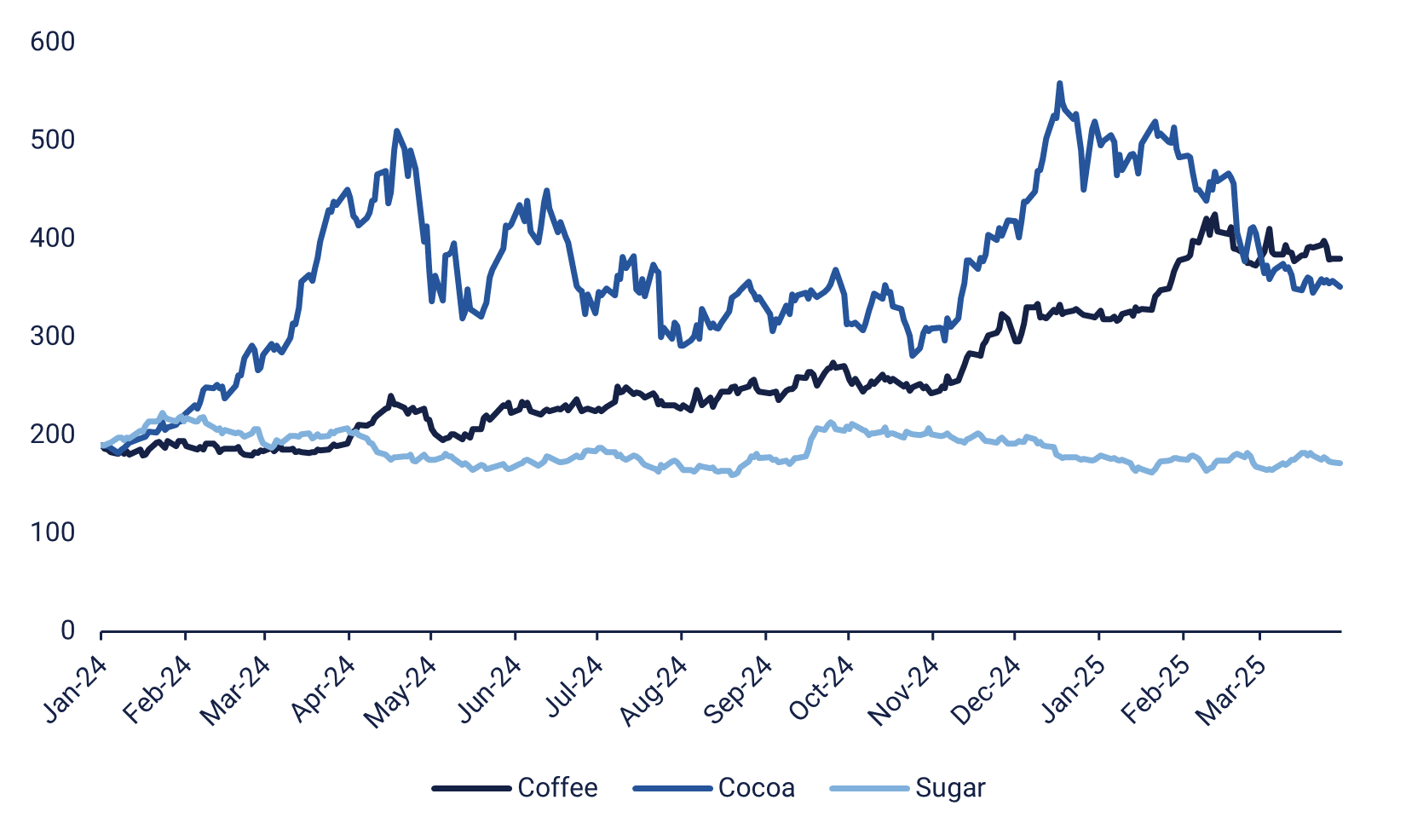

Kaffepriserne har stabiliseret sig på et højt niveau siden februar 2025. Udbuddet, som forventes at nå det laveste niveau i tre år i år, driver priserne op, mens toldsatser mellem kaffeproducerende lande og USA og en styrkelse af den brasilianske valuta (real) i forhold til dollaren forventes at bremse og omdirigere eksporten. Situationen på de globale aktiemarkeder er fortsat usikker, som det fremgår af den tekniske analyse.

Ugens case: Muligheder for kaffe i turbulente tider

Kaffe havde et stærkt 2024, hvor arabica-priserne steg støt i løbet af året – og med en tydelig acceleration i de sidste to måneder. Indtil videre har futures-priserne været relativt stabile i 2025, da tradere forsøger at sikre sig mod en ustabil dollar og toldsatser. Samtidig forventes udbuddet at ligge under niveauet for tidligere år. Den brasilianske myndighed Conab forudser et fald i høsten på 4,4 % i forhold til sidste år – til det laveste niveau i tre år på omkring 52 millioner sække. Hvis dollaren fortsætter med at svækkes, kan eksporten gå langsommere, og robusta kan styrke sin position i forhold til arabica.

Kaffe sammenlignet med anden software (indekseret 2024-01-02)

Kakao var i fokus i 2024 og steg betydeligt mere end kaffe. Men siden toppen omkring nytår er kakaopriserne faldet kraftigt, mens kaffe har bevæget sig sidelæns. Arabica, som hovedsageligt dyrkes i Brasilien, befinder sig i øjeblikket i den mere regnfulde del af sæsonen, og hovedhøsten forventes at starte i maj. Kaffeproduktionen følger et toårigt mønster, hvor det ene år generelt giver større udbytte end det andet. År 2025 er et såkaldt "lavt" år, hvilket bidrager til de nedjusterede forventninger til sæsonen 2024/25. Ud over Conab rapporterede Cecafe, at eksporten af råkaffe fra Brasilien faldt med 26 % i marts 2025 i forhold til året før. Desuden meddelte Cooxupé-kooperativet, at høje temperaturer og mindre nedbør forventes at påvirke høsten negativt. USDA's (U.S. Department of Agriculture) halvårlige rapport forudsiger dog en stigning i Arabica-produktionen på 1,5 %, mens slutlagrene forventes at falde med 6,6 %. Samlet set er der ud fra et rent udbuds- og efterspørgselsperspektiv stærke indikationer på, at kaffepriserne kan fortsætte med at stige. Men andre eksterne faktorer taler imod dette.

Sæsonmønster for kaffe (USD og %) 2010-2025 YTD

Dollaren er faldet kraftigt i forhold til de fleste større valutaer. I skrivende stund er dollaren faldet med 6,6 % i forhold til den brasilianske real siden årets begyndelse. Det påvirker eksporten fra Brasilien, da USA er det største eksportmarked for arabica. Svækkelsen opvejes delvist af den styrkede euro, som favoriserer eksporten til Tyskland – den næststørste aftager af arabica. Præsident Trump har også indført en told på 10 % på brasilianske produkter. Det er dog mildere end de 46 % og 32 %, der har ramt andre store producenter som Vietnam og Indonesien. Toldsatserne er dog sat i bero og er genstand for forhandlinger, hvilket baner vej for yderligere turbulens. Samtidig betyder det et vist håb om fortsat eksport for robusta-producenterne. Dette er også relevant for Brasilien, som producerer både arabica og robusta.

Konklusionen er, at balancen mellem udbud og efterspørgsel fortsat er stram, men det er rimeligt at antage, at robusta-eksporten kan blive favoriseret i forhold til arabica-eksporten. Med priser, der allerede er rekordhøje, er det uklart, om der er mere at komme efter. Det er mere sandsynligt, at handels- og valutaforhold vil holde priserne i skak i de kommende måneder. En vigtig milepæl for traderne vil være de første høstrapporter i maj, som kan give en indikation for resten af året.

Relaterede produkter

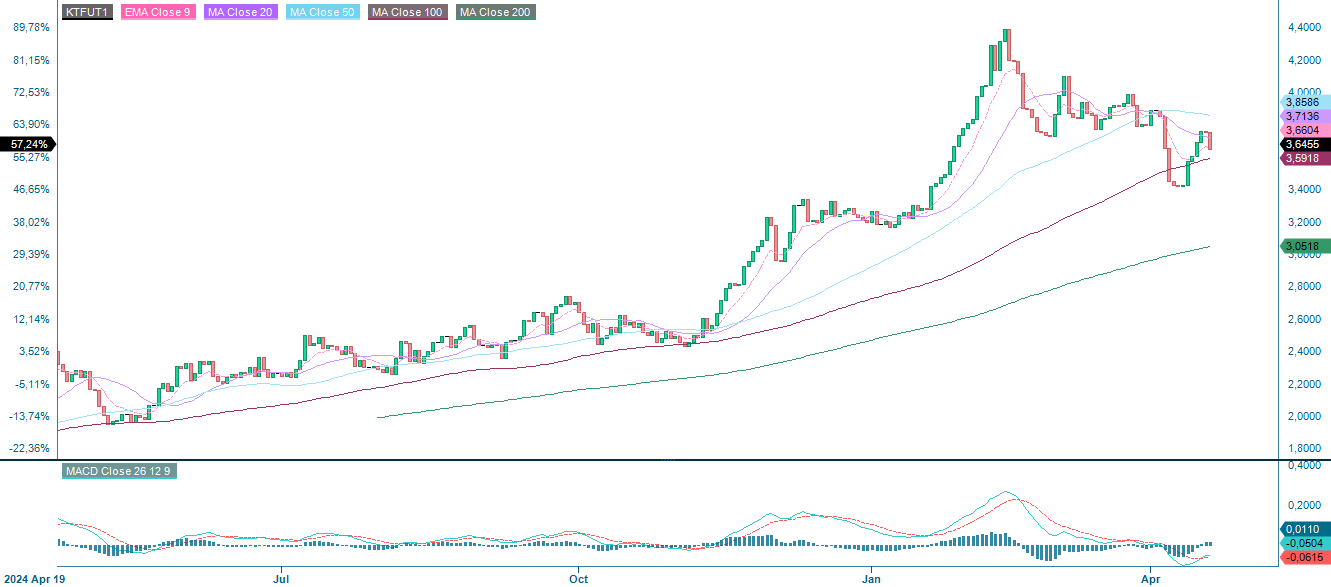

Kaffe, juli-termin (USD/Lbs), etårigt dagligt diagram

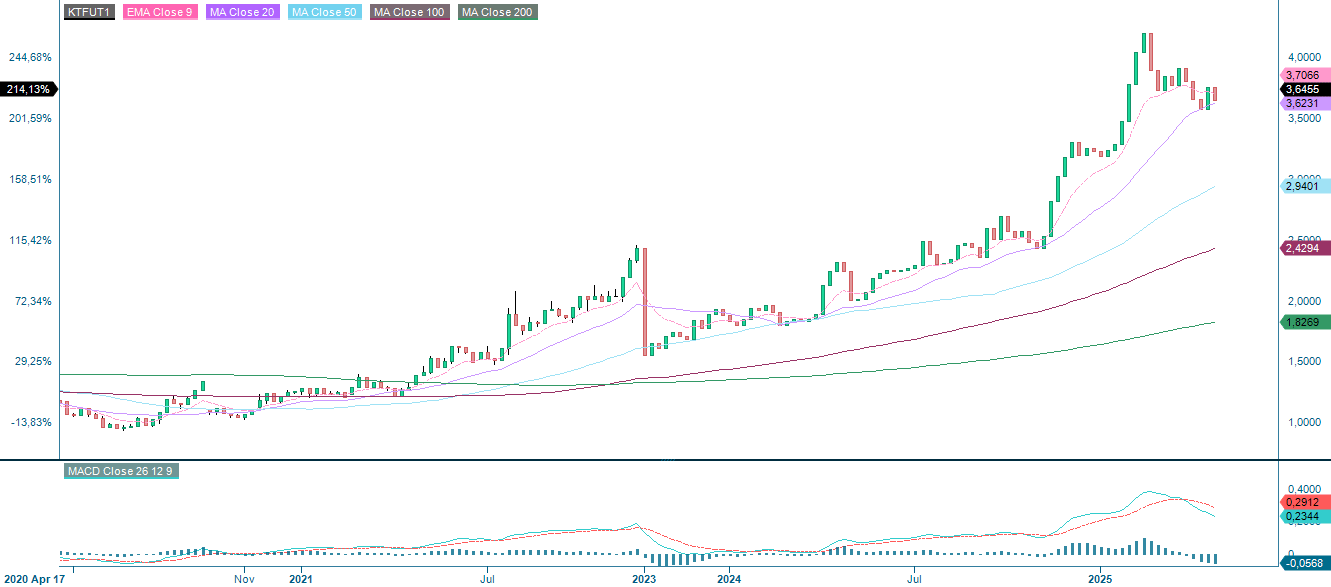

Kaffe, juli-termin (USD/Lbs), ugentligt femårigt diagram

Makrokommentarer

I første kvartal af 2025, hvor 12 % af S&P 500-virksomhederne rapporterede pr. 17. april, har 71 % overgået indtjeningsforventningerne (EPS), og 61 % har rapporteret en omsætning, der er bedre end forventet. Indtjeningsvæksten i S&P 500 forventes at nå op på 7,2 % i 1. kvartal 2025. Den fremadrettede P/E-ratio er 19,0 – under det femårige gennemsnit på 19,9, men over det tiårige gennemsnit på 18,3.

Pr. 22. april har elleve svenske virksomheder på OMX, med tilgængelige konsensusforventninger, præsenteret deres Q1-rapporter. Af disse overgik 55 % forventningerne med hensyn til både resultater og salg.

I dag, onsdag den 23. april, har vi rapporter fra Tele2, Volvo, Coor, Boliden, Assa Abloy, Investor og Alleima på børsen i Stockholm og fra Norske Skog, Orion og Valmet i de øvrige nordiske lande. Blandt de amerikanske virksomheder, der rapporterer, finder vi AT&T, Boeing, Boston Scientific, IBM, NextEra Energy, Philip Morris, Service Now, Thermo Fisher Scientific og Texas Instruments. Makroflowet domineres af foreløbige indkøbschefindekser (PMI'er) for april fra Japan, Frankrig, Tyskland, euro-zonen, Storbritannien og USA. Fra USA får vi også salgstal for nye boliger i marts, Feds Beige Book og ugentlige data om olielagre fra energiministeriet.

Den næste bølge af delårsapporter bliver offentliggjort torsdag den 24. april: Axfood, Essity, Husqvarna, JM, Kinnevik, Nordnet, Telia, AAK og Trelleborg i Sverige; Huhtamäki, Konecranes, Metso, Nokia og UPM i Finland; og Alphabet, Bristol Myers Squibb, Comcast, Gilead Sciences, Intel, Merck, PepsiCo, Procter & Gamble, T-Mobile US og Union Pacific i USA. Vi har også centrale nøgletal for tillid og økonomisk aktivitet fra både Europa og USA. I Europa offentliggøres april-data for de franske husholdningers tillidsindikator, det tyske IFO-indeks og den britiske CBI-industriundersøgelse. Fra USA forventes data om ordretilgang på varige forbrugsgoder i marts, Chicago Feds aktivitetsindeks, data om salg af eksisterende boliger, sidste uges arbejdsløshedstal og Kansas City Feds produktionsindeks for april.

Fredag den 25. april får vi rapporter fra Gränges, Indutrade, Lifco, Saab, SKF, SCA, Hemnet og Hexpol i Sverige, fra Stora Enso, Kemira og Wärtsilä i Finland, fra Yara og Salmar i Norge og fra Abbvie og Colgate Palmolive i USA. Frankrig offentliggør industriens forventninger til april, og fra USA får vi Michigan-indekset for april.

S&P500 indtjeningsvækst (år over år) Q1 2025

Usikkerheden er fortsat stor

S&P 500 er for nylig sprunget fra støtteniveauet ved 5.120. Den faldende EMA9 ved 5.280 udgør det første modstandsniveau på opsiden, efterfulgt af 5.400, hvor MA20 er sammenfaldende. Usikkerheden er fortsat stor.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Nasdaq handles fortsat under EMA9 ved 18.310, hvilket fungerer som første modstand. Et brud under støtten ved 17.850, og 17.000 kan blive det næste.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

OMXS30 ligger lige over støtten ved 2.345, støttet af stigende EMA9. Indekset ligger dog stadig under modstandsniveauet på 2.400. Momentum ser ud til at aftage, hvilket øger risikoen på nedsiden. Hvis støtten brydes, ligger de næste niveauer ved 2.275 og derefter 2.200.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

DAX testede for nylig modstanden omkring MA100, men formåede ikke at bryde igennem og handles nu lige over EMA9, som ligger på 21.056. Det er det første støtteniveau. Et brud nedad kan betyde, at MA200 lige over 20.000 bliver det næste mål.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.