Investors' Outlook: Venti di cambiamento

Il mese di novembre ha sottolineato la prodigiosa capacità di previsione del mercato. L’ascesa dei titoli azionari e la flessione del comparto obbligazionario si erano già manifestate ben prima dell’Election Day che ha poi spinto i mercati azionari verso massimi storici, in previsione di un aumento della crescita e di una minore regolamenta zione. La vittoria dei repubblicani rafforza la posizione di Trump nel portare avanti un programma a favore della crescita e delle imprese.

Attraverso le correnti politiche

Con l’incertezza elettorale ormai alle spalle, le imprese e gli investitori possono pianificare il futuro con maggiore chiarezza. Il team Multiasset di Vontobel basa le proprie prospettive per il 2025 su tre ipotesi fondamentali: il miglioramento della crescita economica, il basso rischio di una seconda ondata di inflazione e un’ulteriore normalizzazione della politica monetaria. Dall’altra parte dell’Atlantico, l’Europa offre un quadro contrastante. In Germania il governo di coalizione del cancelliere Olaf Scholz è caduto a causa di controversie in mate ria di politica economica. Scholz ha richiesto un voto di fiducia a dicembre e se non riuscirà a incassare il sostegno necessario, potrebbe indire nuove elezioni all’inizio del 2025. Dopo le elezioni statunitensi, si è tenuta una riunione ad hoc dell’Investment Committee durante la quale si è ridotto il sovrappeso sui titoli di Stato, date la migliore visibilità economica e la minore necessità di copertura. Si è inoltre tornati in sovrappeso sull’aziona rio, privilegiando in particolare i titoli statunitensi pronti a beneficiare della politica “America First”5 di Trump. Durante la riunione ordinaria tenutasi dieci giorni dopo, sono state apportate ulteriori modifiche rivedendo al rialzo la view sulle obbligazioni high yield da sottopesate a neutrali, visti il miglioramento delle prospettive di crescita e i solidi fondamentali societari. Si è peraltro preso profitto sulla posizione di sovrappeso sull’oro, che è passata a neutrale. Le politiche di Trump a favore della crescita potrebbero determinare tassi Fed più elevati del previsto e un rafforzamento del dollaro USA, due fattori che di solito incidono sui prezzi dell’oro.

Tempo di guardare al passato e al futuro

La fine dell’anno è sempre un buon momento per riflettere. All’inizio del 2024 sono state fatte tre previsioni: che la crescita economica sarebbe rallentata per poi sfociare in una recessione; che l’inflazione avrebbe continuato a calare e avrebbe destato meno preoccupazioni; e che le autorità monetarie avrebbero iniziato a tagliare i tassi di interesse. Molte di queste previsioni si sono rivelate corrette, sebbene non tutte. In vista del 2025, ci si aspetta un miglioramento della crescita, un’inflazione contenuta e una normalizzazione della politica monetaria.

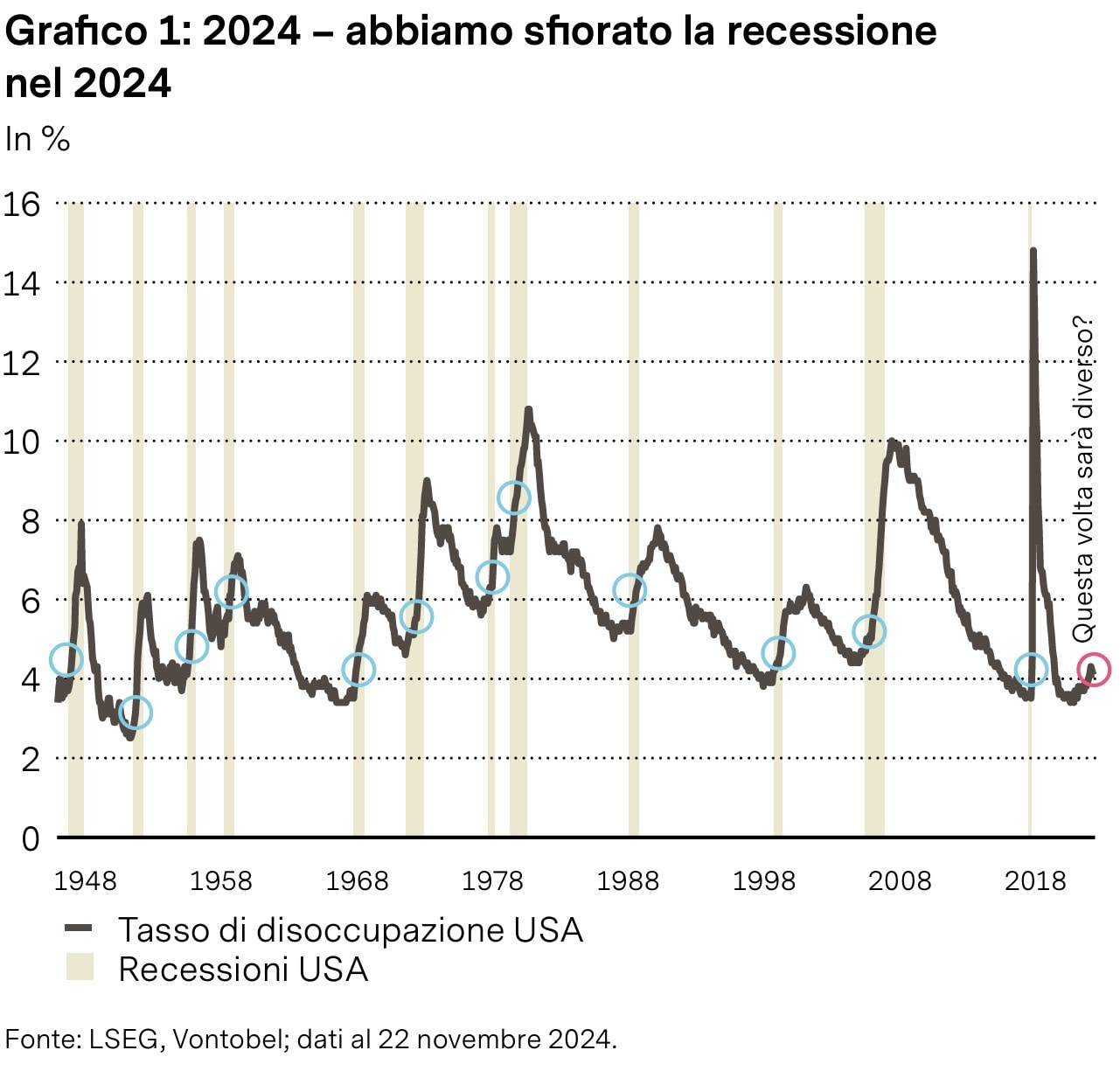

Guardando al 2024 nel suo complesso, è evidente che l’economia mondiale ha registrato una crescita inferiore al suo potenziale, frenata dalle politiche monetarie restrittive adottate in molti Paesi. I principali indicatori anticipatori, come gli indici dei direttori degli acquisti (PMI)7, sono rimasti a lungo in territorio di contrazione, accompagnati da un peggioramento del sentiment sia dei consumatori che delle imprese. Negli Stati Uniti il mercato del lavoro si è raffreddato rispetto ai livelli roventi registrati in precedenza. I posti di lavoro sono in calo da diversi mesi e a ottobre ammonta vano a 7,74 milioni. Il «tasso di abbandono» – un indicatore chiave della fiducia dei lavoratori nelle prospettive del mercato del lavoro – è sceso al 2,1 %, rispetto al picco del 3 % registrato nel 2022. Anche il tasso di disoccupazione ha iniziato a salire in modo significativo, un segnale che in passato avrebbe fatto scattare l’allarme recessione (grafico 1).

La situazione in Cina, principale potenza economica asia tica, desta crescente preoccupazione. A ottobre, il tasso di disoccupazione nelle aree urbane si attestava intorno al 5 %, mentre la disoccupazione giovanile – che nel 2023 aveva toccato il massimo storico di oltre il 20 % prima che la sua pubblicazione venisse temporaneamente sospesa – resta preoccupante, attestandosi al 18,8 % ad agosto 2024. Nel frattempo, anche la Germania, un altro operatore economico di primo piano in Europa, ha registrato un notevole raffreddamento del mercato del lavoro. Verso la fine dell’anno, sono emerse diverse sorprese positive sul fronte economico sostenute da prospettive politiche più favorevoli. Ad esempio, l’indagine PMI dell’Institute for Supply Management (ISM) ha mostrato che, mentre l’indice ISM manifatturiero è rimasto in territorio di contrazione, l’indice dei servizi ha accelerato il passo raggiungendo i massimi degli ultimi due anni. Si tratta di uno sviluppo significativo, se si considera che il settore dei servizi rappresenta più di due terzi dell’attività economica statunitense. Inoltre, le indagini sulla fiducia dei consumatori condotte dall’Università del Michigan e dal Conference Board mostrano un notevole miglioramento verso la fine del 2024. Per quanto riguarda i consumatori, nel terzo trimestre, l’economia statunitense è cresciuta a un ritmo annualizzato del 2,8 %, sostenuta da consumi privati inaspettatamente robusti. Nel complesso, si può affermare che nel 2024 molte regioni del mondo siano andate vicine alla recessione, riuscendo però a evitarla.

Aspettative e rischi

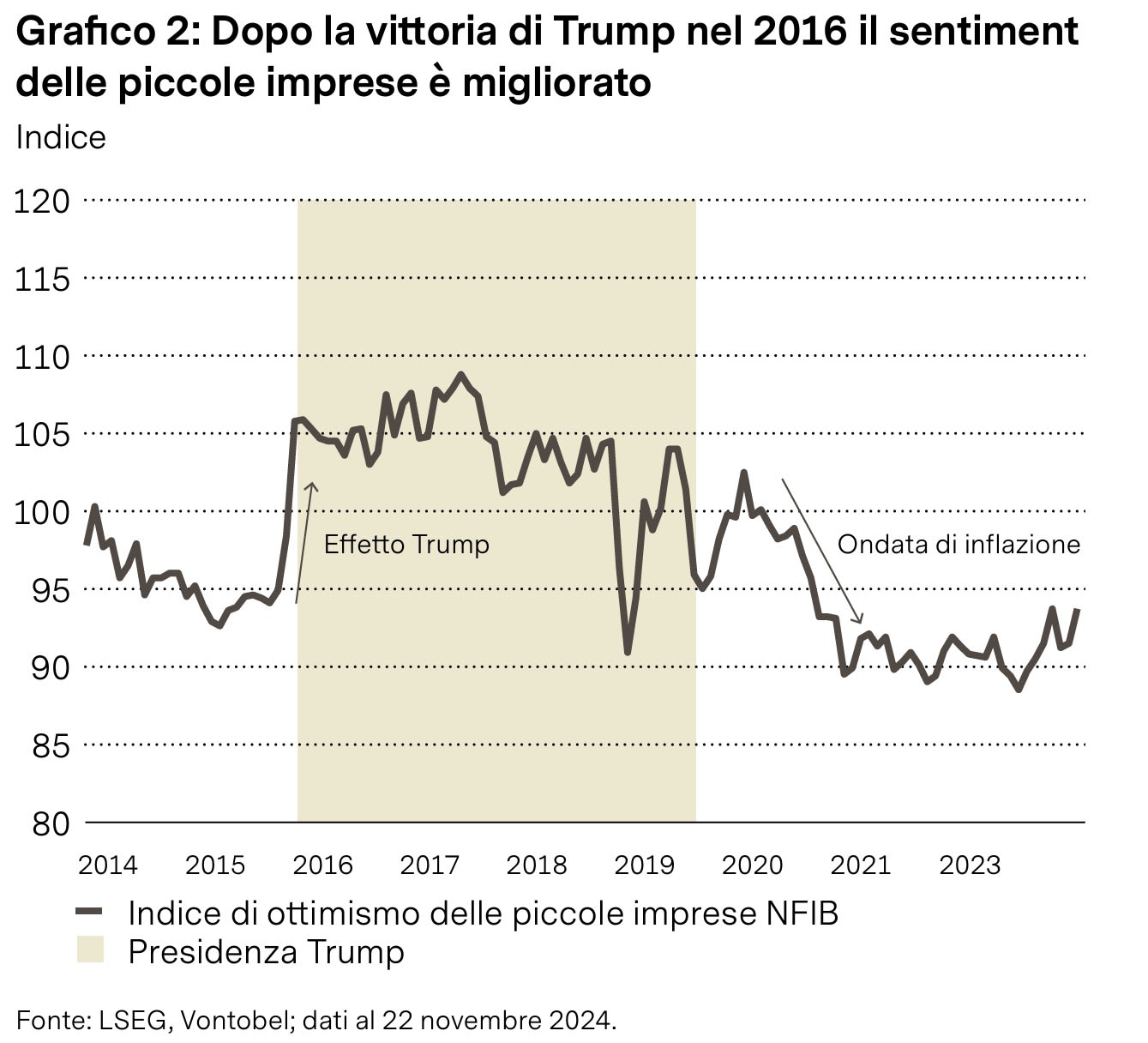

In vista del 2025, è pensabile che il sentiment dei consumatori continuerà a migliorare almeno negli Stati Uniti. Il mercato del lavoro statunitense appare per ora solido, sostenuto da una crescita del reddito personale reale che resta in territorio positivo da maggio 2023 e dalla proba bile disponibilità residua di risparmi accumulati. Con l’avvento dell’amministrazione Trump, nel 2025 i consumatori potrebbero aspettarsi un ulteriore sostegno dallo «Zio Sam», potenzialmente sotto forma di incentivi fiscali. È previsto, inoltre, un miglioramento del sentiment delle imprese. L’esito delle elezioni statunitensi ha dissipato gran parte delle incertezze, fornendo alle società una maggiore visibilità sul futuro e su come posizionarsi. Ciò rispecchia quanto accaduto dopo le elezioni presidenziali del 2016, quando il sentiment delle piccole imprese aveva mostrato un netto miglioramento (grafico 2).

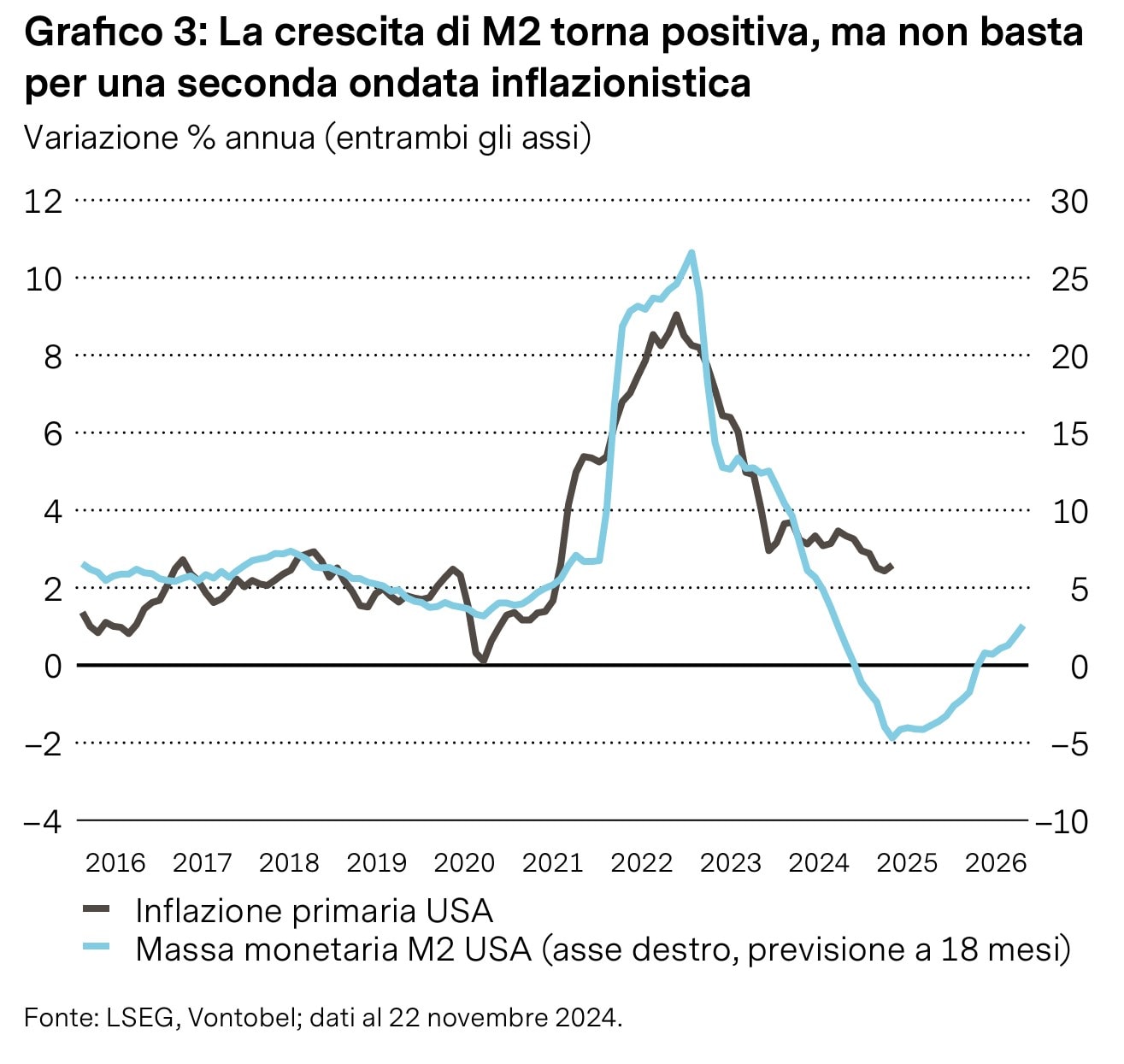

La predilezione del Presidente eletto per i tagli fiscali e la deregolamentazione dovrebbe alimentare ulteriormente il sentiment. Questa nuova ventata di ottimismo, unita alla resilienza dei consumatori statunitensi e a politiche fiscali potenzialmente più favorevoli sia negli Stati Uniti che in Cina, potrebbe aprire la strada a una crescita economica più sostenuta nei prossimi mesi. È possibile che l’aumento della spesa pubblica combinato con il rafforzamento della crescita economica e un potenziale ritorno della guerra dei dazi possano causare una seconda ondata di inflazione? Pur riconoscendo che molte delle politiche di Trump siano «reflazionistiche», attualmente sembravi sia un basso rischio di una seconda ondata. Certamente, si prevede un’accelerazione della crescita economica nel 2025, ma questa rimarrà lontana dai livelli record. Ad esempio, il settore manifatturiero globale continua a essere in difficoltà, il mercato residenziale cinese rimane in crisi e l’economia europea fatica a riprendersi. È vero che la politica monetaria è più accomodante rispetto a un anno fa, ma è lontana dall’essere espansiva. Come mostra il grafico 3, sebbene la massa monetaria M2 degli Stati Uniti sia recentemente tornata in territorio positivo, essa rimane ben al di sotto dei livelli registrati durante l’impennata dell’inflazione nel 2021 e 2022. Un altro fattore che contrasta la possibilità di una seconda ondata inflazionistica è l’assenza di una significativa debolezza valutaria. Al contrario, si osserva un dollaro particolarmente forte, che dovrebbe contribuire a conte nere l’inflazione importata. Si ritiene, inoltre, che ci sia margine per una disinflazione nel settore immobiliare. L’inflazione degli alloggi, una delle componenti più lente a variare dell’inflazione complessiva, tende generalmente a diminuire quando la Fed inizia il ciclo di riduzione dei tassi. Inoltre, i prezzi delle materie prime si stanno comportando in modo più favorevole nell’attuale contesto. Nonostante le tensioni geopolitiche in Medio Oriente, il conflitto Russia-Ucraina, nonché la prospettiva di una posizione più dura nei confronti dell’Iran, i prezzi del petrolio sono rimasti sostanzialmente invariati. Il Brent continua a essere scambiato a poco più di 70 USD e il West Texas Intermediate fatica a rimanere sopra i 70 USD / barile. La promessa di Trump di spaccare e perforare il terreno alla ricerca di gas e petrolio, scandita dallo slogan «frack, frack, frack and drill, baby, drill» può significare che presto gli Stati Uniti potrebbero estrarre addirittura più petrolio e gas di quanto già non facciano (un aumento della produzione in un mercato che già registra un eccesso di offerta difficilmente sostiene la tesi di un aumento dei prezzi). Nel resto del complesso delle materie prime, i metalli industriali continuano a risentire degli effetti di una manifattura debole a livello globale e della crisi immobiliare in Cina, mentre i prezzi dei cereali sono sotto pressione per i raccolti record nelle principali regioni di produzione.

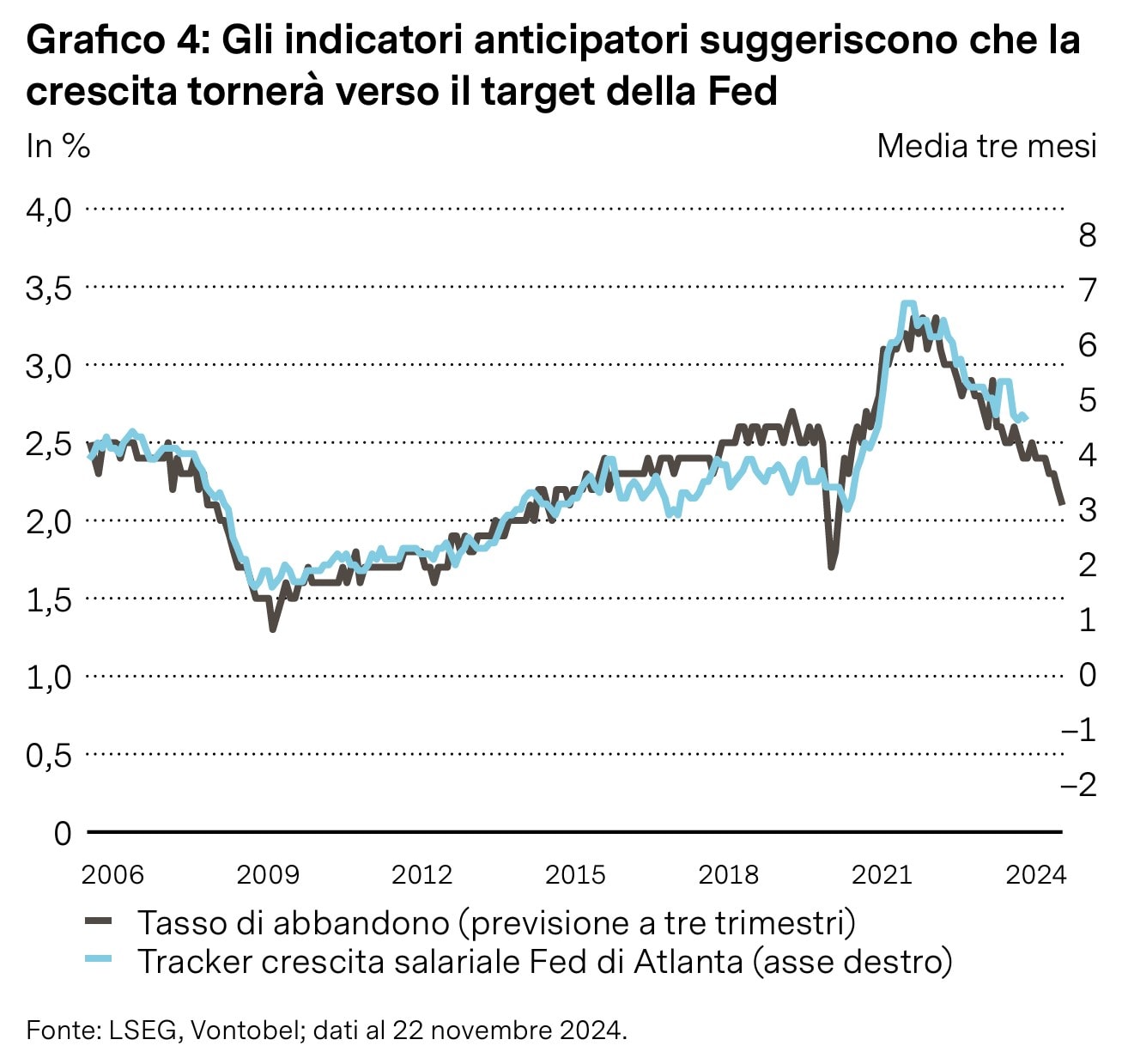

In termini di politica monetaria, è previsto il processo di normalizzazione attuato dalle banche centrali destinato a proseguire nel 2025, riportando gradualmente i tassi di interesse in territorio “neutrale”. Ulteriori tagli dei tassi appaiono ragionevoli, a fronte della complessiva normalizzazione di inflazione e crescita salariale (grafico 4).

L’inflazione «supercore» della Fed, che tiene conto dell’inflazione dei servizi al netto di generi alimentari, energia e spese per le abitazioni, ed è considerata un indicatore più affidabile, oscilla da diversi mesi attorno all’obiettivo della Fed del 2 %. Anche altre misure dell’inflazione core, come l’indice della spesa per i consumi personali (PCE) della Fed di Dallas, si sono avvicinate al target. Alcune banche centrali potrebbero addirittura ridurre i tassi al di sotto del livello considerato neutrale. Diverse «colombe» della Banca Centrale Europea (BCE) (tra cui l’italiano Fabio Panetta) hanno suggerito la possibilità di tassi inferiori alla neutralità. Neanche il Presi dente della Banca Nazionale Svizzera (BNS) Martin Schlegel ha escluso un ritorno a tassi negativi. Tuttavia, si ritiene improbabili tagli dei tassi al di sotto della neutralità negli Stati Uniti, date le previsioni di un’inflazione relativamente elevata..

Quali fattori potrebbero far deragliare lo scenario di base?

Come sempre, esistono rischi che potrebbero sconvolgere lo scenario di base. Si distingue tra rischi di crescita e rischi di inflazione. Sul fronte della crescita, resta la possibilità che la “recessione più attesa di sempre” si concretizzi. La politica monetaria è nota per i suoi effetti dilazionati e variabili e l’aumento dei rendimenti comportano il rischio di produrre una «rottura» nel sistema. Altri rischi potenziali potrebbero derivare da una guerra commerciale, dal deterioramento ulteriore dell’economia cinese, o da misure di austerità fiscale troppo aggressive in paesi con alti livelli di debito. Se dovesse avverarsi almeno uno di questi scenari, potremmo assistere a un calo della crescita, dell’inflazione e dei tassi. Per quanto riguarda i rischi di inflazione, un eccessivo aumento degli incentivi fiscali e monetari potrebbe por tare a un surriscaldamento15 dell’economia, spingendo i prezzi al rialzo. In tale scenario, probabilmente assisteremmo a una crescita (temporaneamente) più elevata nonché a un aumento dell’inflazione e dei tassi di interesse. Se Trump dovesse dare seguito alla sua retorica antimmigrazione, la carenza di manodopera statunitense potrebbe peggiorare facendo lievitare ulteriormente i salari e l’inflazione. Inoltre, non vanno sottovalutati i rischi geopolitici, come le tensioni in Medio Oriente o il conflitto tra Russia e Ucraina, che potrebbero innescare uno shock energetico.

Ottimismo post-elettorale

Il mercato ha reagito positivamente ai risultati elettorali, interpretandoli come favorevoli alla crescita, come dimostrato dall’aumento delle azioni, dei rendimenti obbligazionari e del dollaro. Secondo alcuni strateghi, la vendita sul mercato obbligazionario è dovuta alle politiche fiscali proposte da Trump, che potrebbero aumentare il deficit di bilancio degli Stati Uniti e alimentare l’inflazione, facendo così crescere il “premio per il rischio fiscale”.

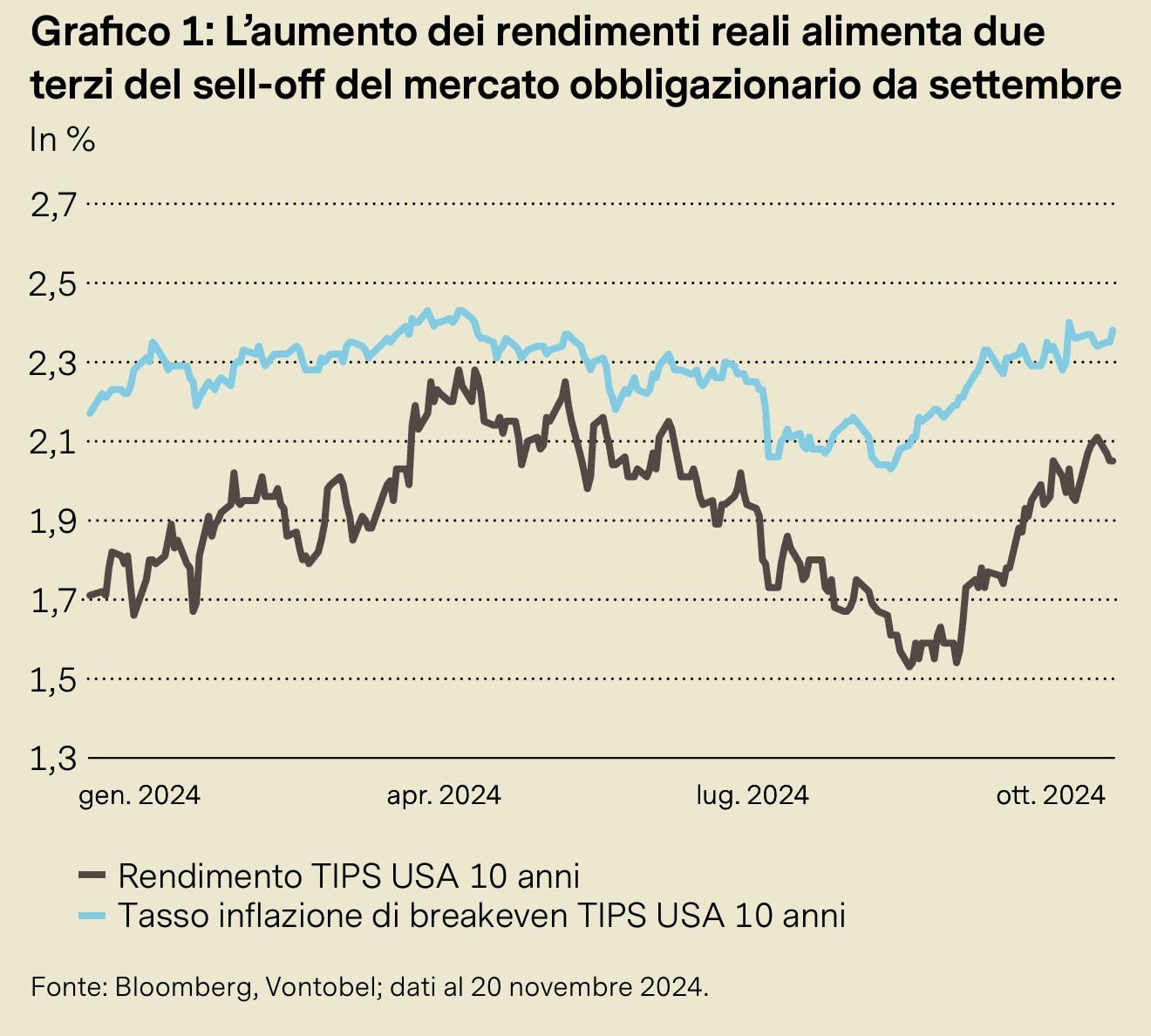

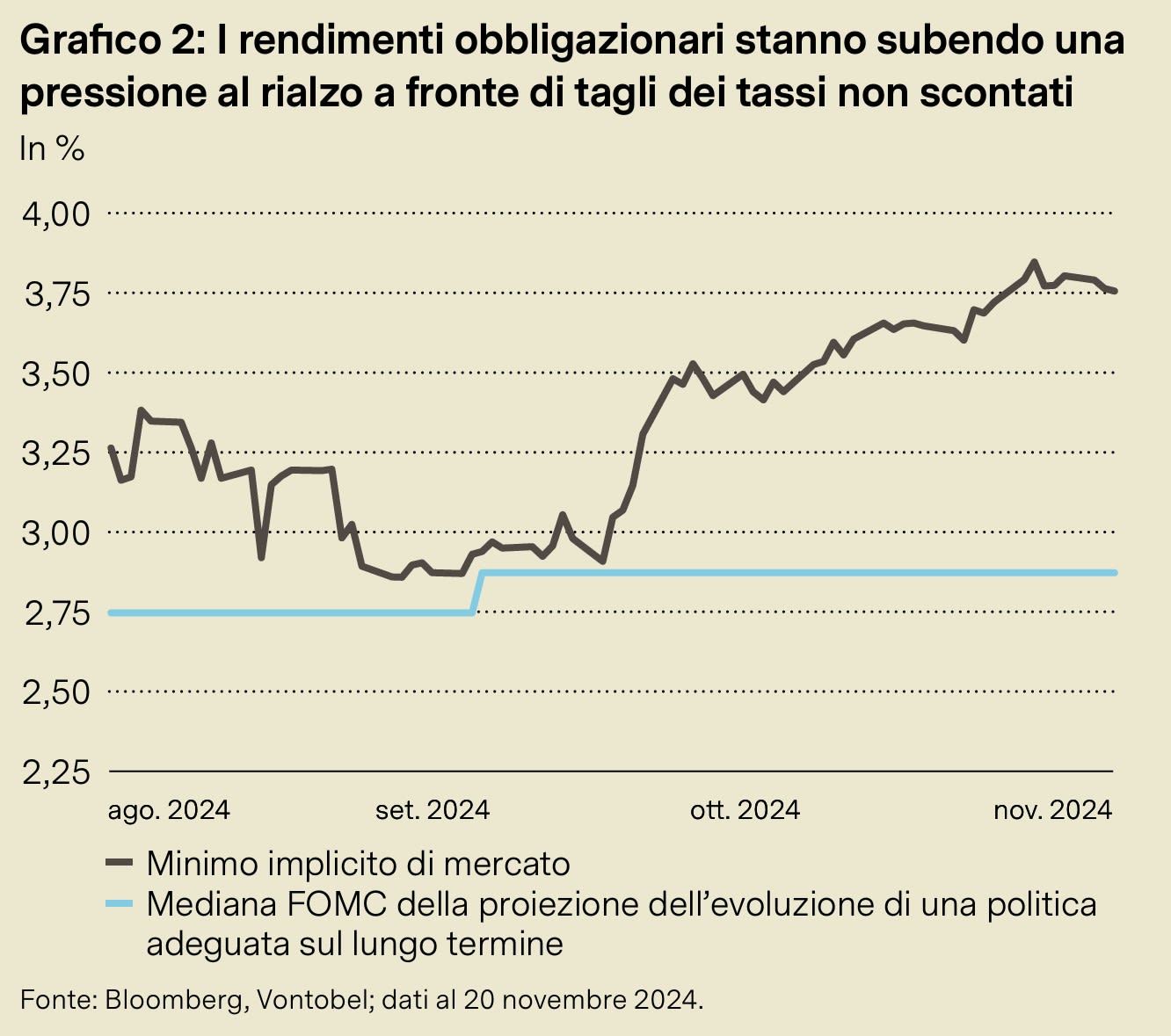

In effetti, l’aumento dei rendimenti dei Treasury a 10 anni da metà settembre è principalmente dovuto all’aumento dei rendimenti reali delle obbligazioni, con due terzi di questo aumento attribuiti alla componente del rendimento reale e un terzo alle aspettative di inflazione (grafico 1). I rendimenti più elevati dei Treasury riflettono aspettative di crescita più forti, che portano a maggiori afflussi di capi tali e a un dollaro più forte. Questa tendenza suggerisce che una politica fiscale più accomodante potrebbe ridurre la necessità per la Fed di ridurre i tassi di interesse in modo aggressivo, mantenendo così la pressione al rialzo sui rendimenti obbligazionari man mano che diminuisce la probabilità di tagli dei tassi (grafico 2).

Cambio di marcia

Il miglioramento delle prospettive economiche statunitensi favorisce un contesto positivo per le obbligazioni high yield. Con l’accelerazione della crescita gli utili societari tendono a migliorare, riducendo i rischi di default. Di conseguenza, le società che emettono obbligazioni high yield potrebbero godere di una migliore salute finanziaria con una potenziale revisione al rialzo dei rating creditizi. Sebbene nei prossimi due anni il debito in scadenza sarà leggermente superiore al livello dello scorso anno, le intense attività sul mercato dei capitali lasciano intendere che queste scadenze siano gestibili. Nel frattempo, l’euforia post-elettorale ha provocato una contrazione degli spread creditizi a livelli mai visti da decenni. A metà novembre gli spread dell’high yield sono scesi a quota 253 punti base, avvicinandosi ai minimi storici di 233 punti base registrati a maggio 2007. Tuttavia, l’attuale mercato high yield è caratterizzato da titoli con rating più elevati e duration sensibilmente più brevi rispetto al 2007. Una minore duration è particolarmente importante quando gli spread sono ridotti, poiché è più probabile che la curva degli spread sia positiva. Gli spread di mercato dovrebbero naturalmente contrarsi man mano che scendono lungo la curva. Alla luce delle previsioni positive sull’economia statunitense, sostenute da proiezioni di maggiore crescita per il 2025, una solida base di consumatori, l’allenta mento delle politiche monetarie globali e una ripresa della fiducia degli investitori, è stata modificata la posizione sulle obbligazioni high yield portandola a neutrale.

Tutto un altro mondo

L’esito delle elezioni presidenziali statunitensi ha ampli ficato il gap di performance già notevole tra le azioni americane e quelle degli altri mercati sviluppati ed emergenti. Sebbene gli investitori avessero ampiamente previsto che una presidenza Trump avrebbe creato un contesto favorevole per i mercati azionari in generale, la reazione iniziale del mercato lascia intendere che le azioni statunitensi siano destinate ad aumentare il loro vantaggio. Questa dinamica del «chi vince prende tutto» si è accentuata dopo il 6 novembre.

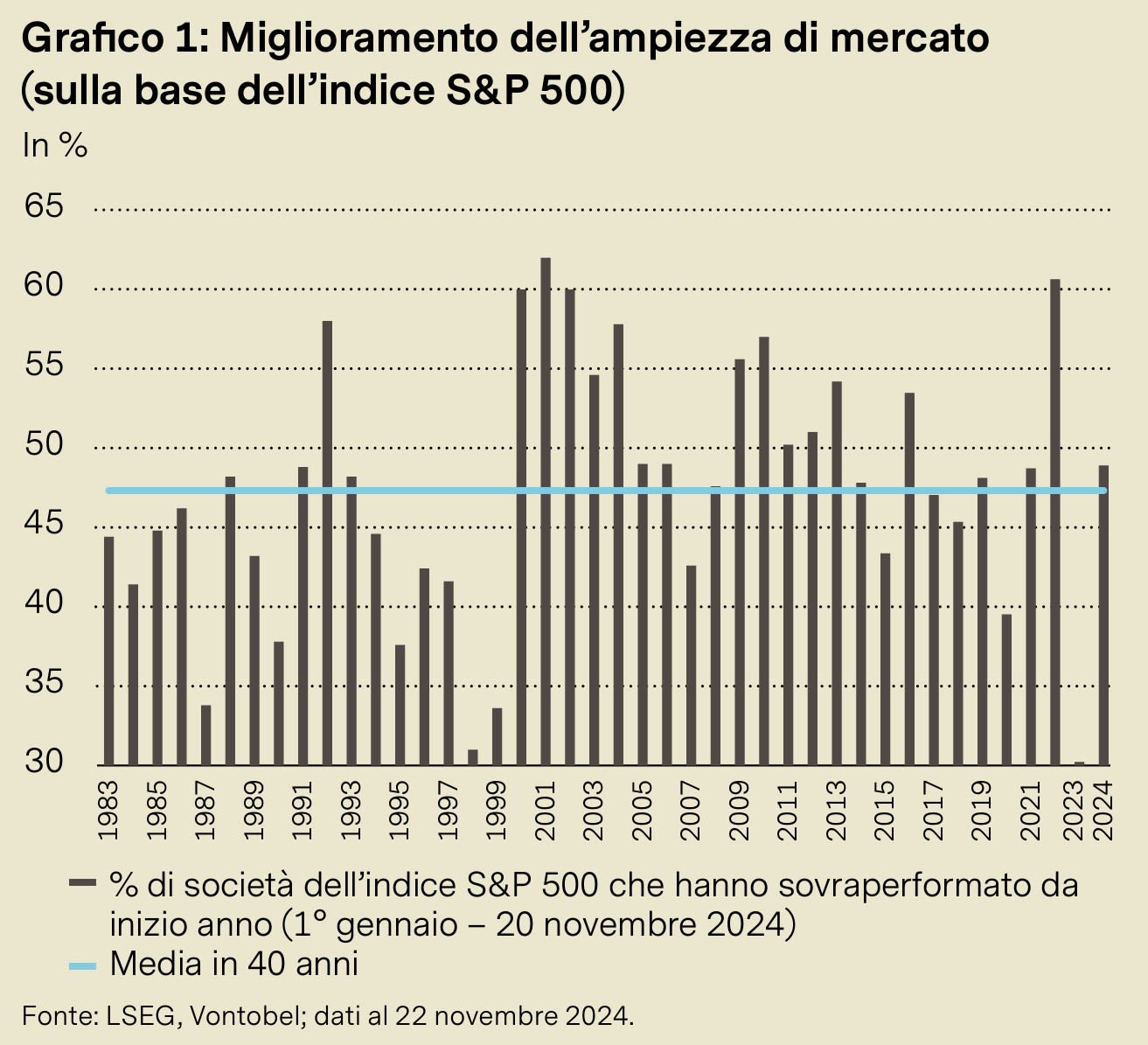

Proprio come l’iconica hit degli ABBA «The winner takes it all», che circa 40 anni fa è rimasta in cima alle classifiche mondiali per 26 settimane consecutive, le azioni statunitensi hanno dominato i mercati azionari globali per oltre due anni. Questa sovraperformance non è dovuta solo ai contributi eccezionali dei titoli tecnologici e di quelli legati all’IA. Anche l’indice S&P 500, esclusi i «Magnifici 7», le società tecnologiche statunitensi non redditizie e l’indice delle small e mid cap Russell 2000, ha sovraperformato l’indice MSCI All Country World da inizio anno (in termini di rendimento complessivo e in USD). Questo andamento si riverbera nel sensibile miglioramento dell’ampiezza del mercato, un indicatore chiave della distribuzione dei guadagni. A fine giugno 2024 solo il 28% delle società dell’S&P 500 aveva sovra performato l’indice, mentre entro la fine di novembre 2024 tale percentuale ha superato il 50 % (grafico 1). I mercati azionari spesso seguono una logica semplice: il capitale si dirige dove si prevedono rendimenti più elevati. Dopo le elezioni, i titoli statunitensi hanno attirato ingenti afflussi, mentre gli altri mercati sviluppati ed emergenti hanno registrato notevoli deflussi con conseguente sottoperformance. Un cambiamento di rotta giustificato? Crediamo di sì. Da un lato, l’agenda politica di Trump è avvolta nell’incertezza; dall’altro, la stagione degli utili del T3 ha chiaramente favorito il mercato statunitense. La storia fornisce un po’ di contesto. Durante il primo mandato di Trump, le azioni statunitensi hanno sovraperformato costantemente le altre regioni, dal primo mese di presidenza fino alla fine del mandato. Le prime indicazioni segnalano che i mercati stanno seguendo di nuovo una traiettoria simile a quella del 2017. Tuttavia, molto è cambiato da allora. Si prenda ad esempio la Germania del 2016: con una crescita del PIL vicina al 3 %, che era il motore dell’economia dell’Eurozona. Oggi la Germania è alle prese con stagflazione, settori in difficoltà e produzione industriale in calo. Nel frattempo, la crescita del PIL cinese ha rallentato passando da una percentuale nella fascia medio-alta dei valori a una cifra nel 2016 a una percentuale attuale inferiore al 5 %, con gli investimenti diretti esteri entrati in territorio negativo già nel 2023 in parte per effetto dalle tendenze di reshoring. Per non parlare del contesto inflazionistico odierno rispetto all’assenza di inflazione nel 2016.

Addio oro (per adesso)

Negli ultimi anni l’oro ha brillato ottenendo rendimenti notevoli. Dopo un rally da record di circa 30 % (in dollari USA) solo nel 2024, si è deciso di salutare temporaneamente una parte (non tutta) dell’esposizione all’oro.

Nell’edizione del mese scorso, si è sottolineato il rally dell’oro sostenendo che alcuni indicatori cominciavano a prospettare uno scenario di ipercomprato. Da allora, il metallo giallo ha continuato la sua traiettoria ascendente, raggiungendo il massimo storico di 2.790 dollari USA all’oncia a fine ottobre. Tuttavia, i risultati delle elezioni statunitensi hanno determinato un cambiamento nelle dinamiche di mercato: una riduzione dell’incertezza (minore necessità di copertura), la previsione di politiche favorevoli alla crescita (maggiore propensione ad acquistare asset rischiosi) e uno straordinario rally del dollaro (maggiore costo opportunità della detenzione di oro). Questi sviluppi hanno ridotto l’attrattiva dell’oro, spingendolo al di sotto della soglia dei 2.700 dollari USA. Essendo in sovrappeso sull’oro dal 2021, si è beneficiato di un rally di oltre il 40 % negli ultimi anni. Ora si è deciso di prendere profitto, riducendo la posizione da sovrappesata a neutrale. Questa scelta riflette la view secondo cui il potenziale di rialzo dell’oro nel breve periodo sia limitato. Le politiche reflazionistiche e favore voli alla crescita del presidente eletto Trump comportano il rischio che la Fed tagli i tassi meno rapidamente di quanto sperano alcuni operatori di mercato. Una Fed meno accomodante aumenta la probabilità di una persistente forza del dollaro che potrebbe incidere sull’oro. Ridurre l’esposizione all’oro può avere senso anche osservando il grafico 1: come la storia insegna, il metallo giallo tende a salire dopo i cambi di rotta della Fed ma tende a muoversi lateralmente (o al ribasso) una volta che le incertezze legate alle elezioni si placano. L’attrattiva strutturale resta forte

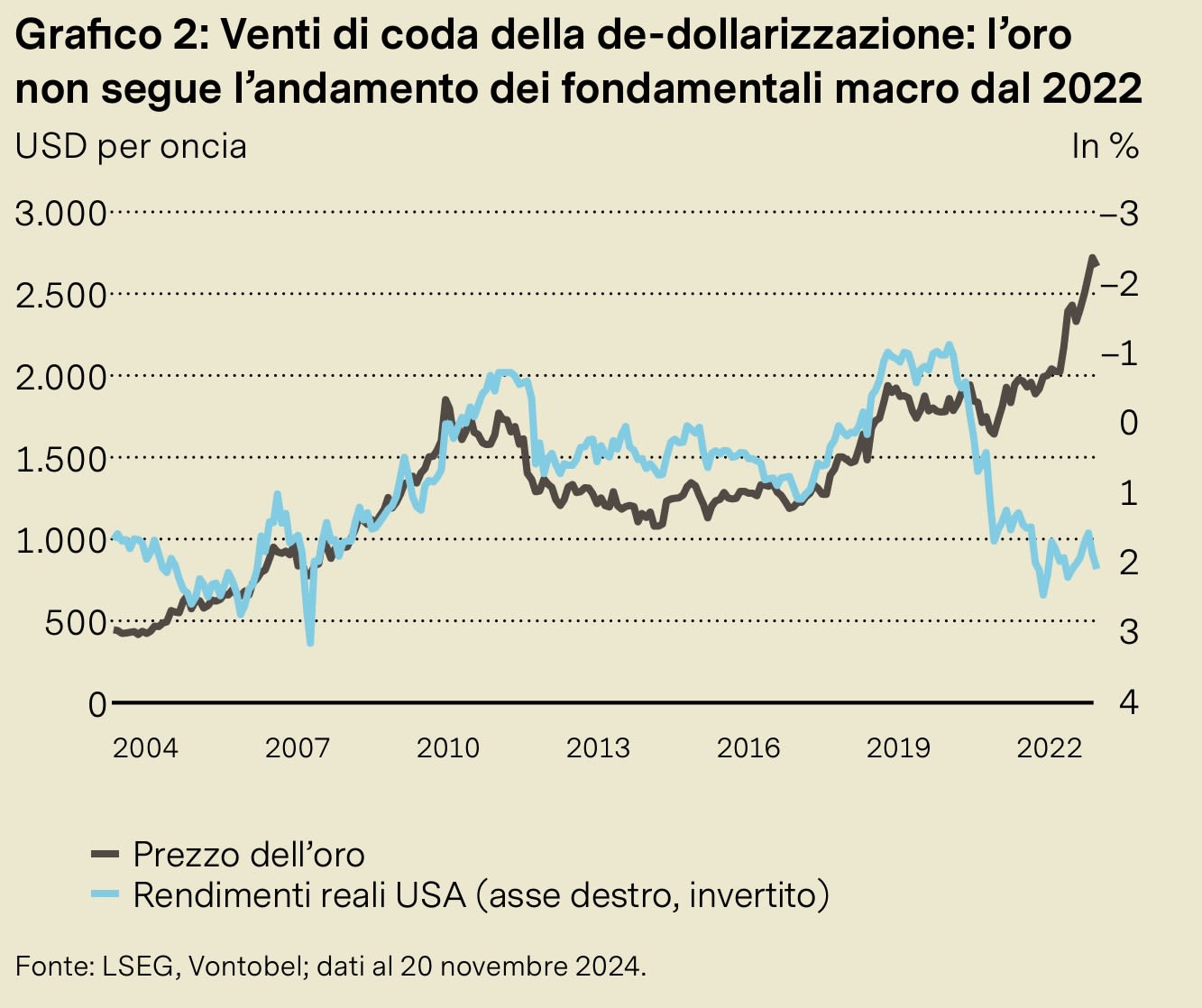

Sebbene le prospettive a breve termine per l’oro si siano attenuate, l’attrattiva sul lungo termine rimane più che intatta. In un mondo sempre più frammentato, è probabile che le banche centrali dei mercati emergenti continuino nel loro intento di «de-dollarizzazione» (grafico 2). La spinta a diversificare le partecipazioni delle banche centrali ha guadagnato slancio nel 2022, quando i Paesi occidentali hanno congelato le riserve della banca centrale russa. Nel frattempo, sono in corso discussioni sull’introduzione di una valuta dei «BRICS*» in parte sostenuta dall’oro. Inoltre, l’impennata del rapporto debito/PIL a livello mondiale aumenta l’attrattiva del bene rifugio. Negli Stati Uniti, in particolare, le politiche di Trump porteranno probabilmente a un aumento della spesa fiscale e a deficit di bilancio più ampi. Nel tempo tali sviluppi potrebbero erodere la fiducia nella «cartamoneta» e aumentare l’attrattiva degli asset «non stampabili».

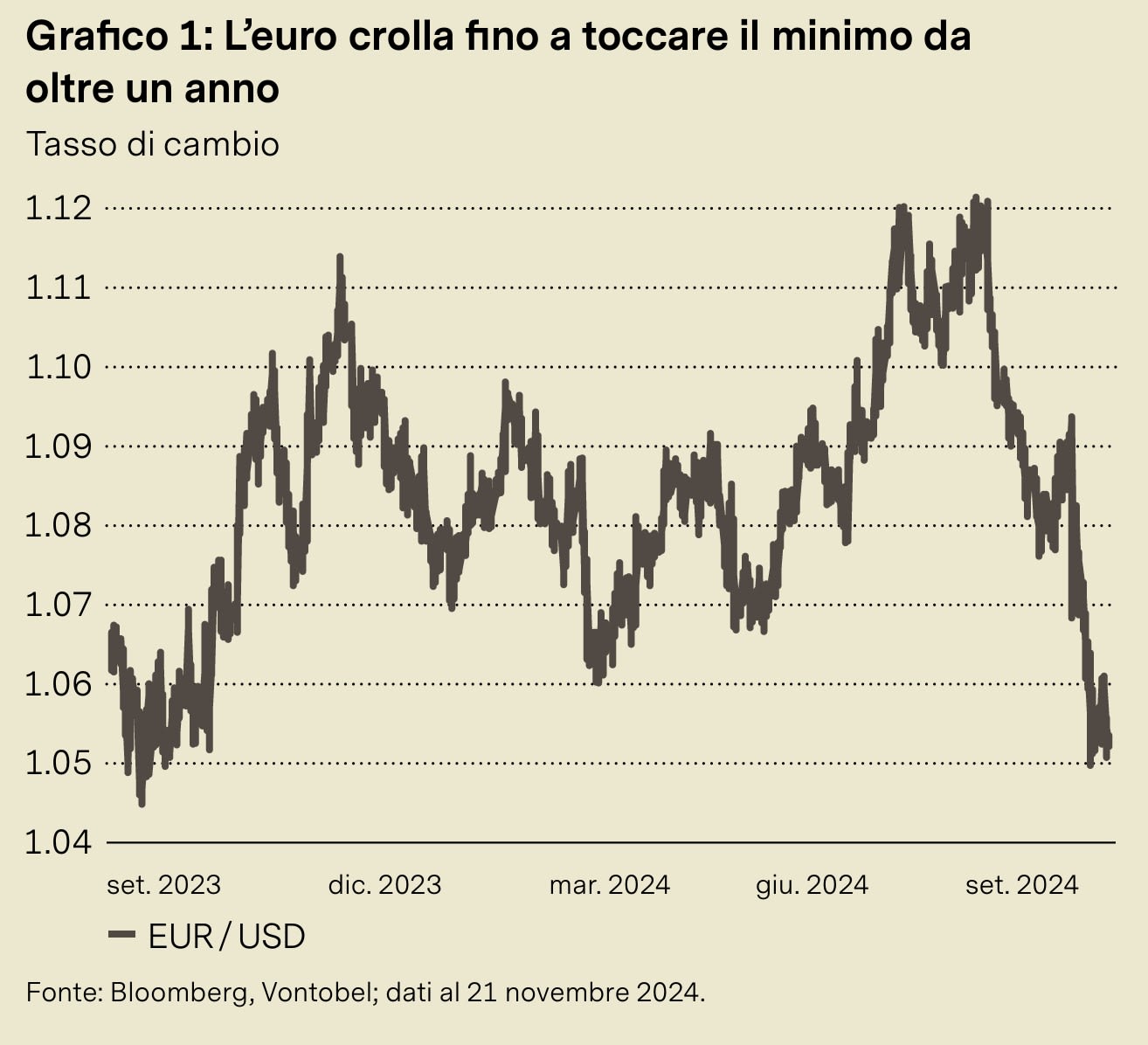

Pressioni sull’euro

La crescente divergenza economica tra Stati Uniti ed Europa sta esercitando una significativa pressione al ribasso sull’euro. Questo divario si è acuito sempre di più dopo la recente vittoria di Trump alle elezioni presidenziali che ha rafforzato il dollaro e affossato l’euro. All’indomani del trionfo di Trump, il mercato ha modificato le aspettative orientandosi verso un taglio dei tassi a ritmi più conservativi da parte della Fed, una mossa che a metà novembre ha contribuito alla flessione dell’euro sotto quota 1,05, il livello minimo da oltre un anno (grafico 1). La probabilità di un ulteriore deprezzamento dell’euro rimane elevata.

Alla luce di questi sviluppi, i trader di swap stanno scommettendo sempre di più sul fatto che la Banca Centrale Europea (BCE) possa operare tagli dei tassi più aggressivi rispetto alla Fed nel prossimo futuro. Questa previsione riflette le sfide economiche che deve affrontare l’Europa, in contrasto con le prospettive economiche relativa mente solide degli Stati Uniti. Inoltre, l’elezione di Trump determina la prospettiva di un aumento dei dazi statunitensi e di politiche espansive e inflazionistiche in un momento in cui l’Europa, e in particolare la Germania, è alle prese con le proprie turbolenze politiche.

L’economia svizzera rallenta

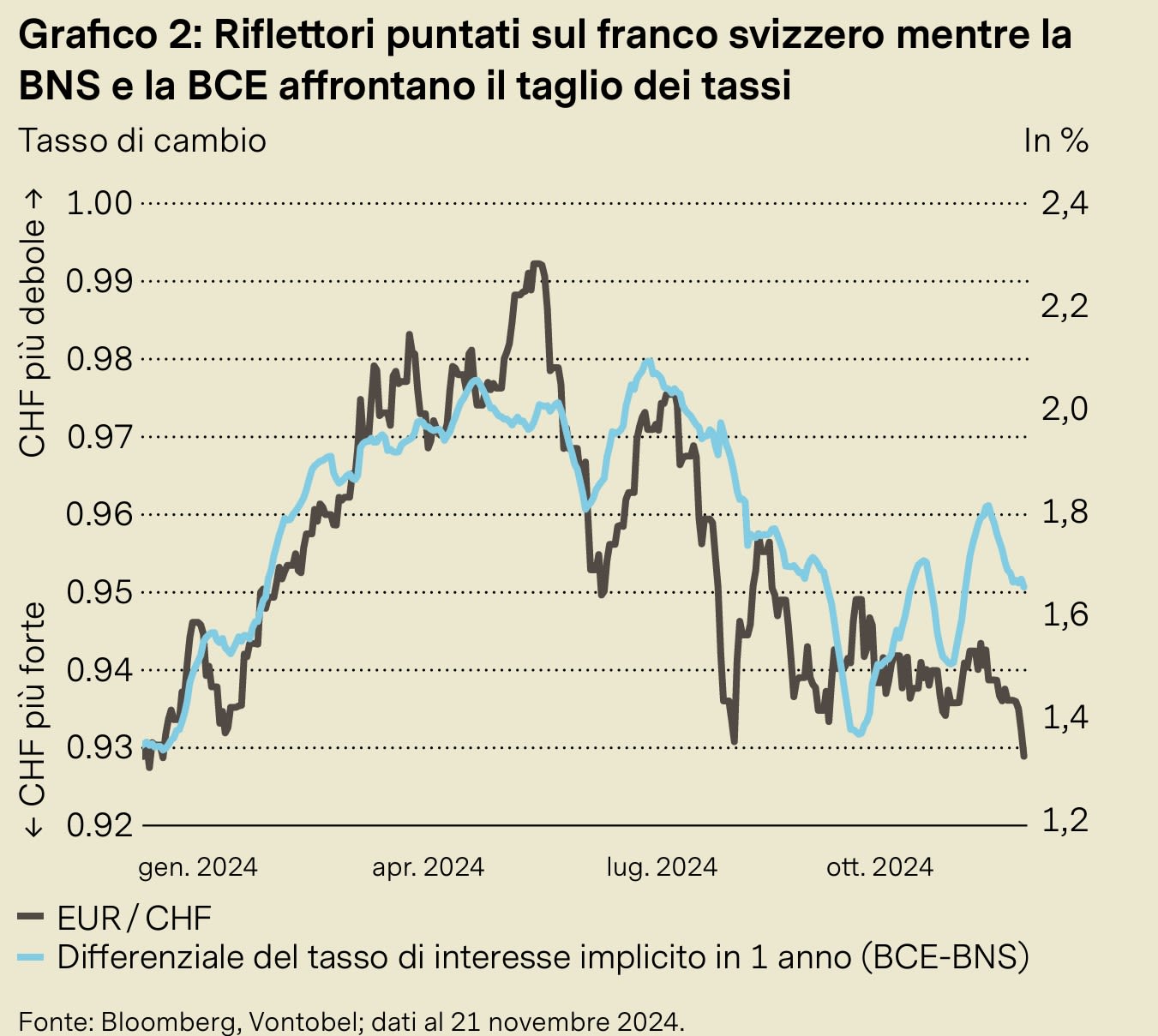

In un contesto di raffreddamento dell’economia e di inflazione contenuta, crescono le aspettative di un ulteriore correzione dell’orientamento di politica monetaria da parte della Banca nazionale svizzera (BNS). I dati recenti pubblicati dalla Segreteria di Stato dell’economia evidenziano un rallentamento della crescita del PIL nel terzo trimestre del 2024, in gran parte determinato dall’indebolimento dell’attività industriale. La flessione arriva nonostante le solide performance economiche registrate in precedenza, rivelando la fragilità della ripresa di fronte a problematiche esterne, in particolare ai potenziali cambiamenti di politica commerciale globale attesi in seguito all’elezione di Trump. L’ascesa del protezionismo potrebbe porre ulteriori osta coli agli esportatori svizzeri, aggravando le pressioni interne. L’inflazione resta vicina al limite inferiore dell’intervallo target della BNS (0 – 2 %), giustificando un approccio cauto all’allentamento monetario. La situazione è complicata dalla traiettoria di allentamento della BCE (grafico 2), che potrebbe tagliare i tassi anche di 125 punti base entro la fine del quarto trimestre. Un allentamento sincronizzato potrebbe plasmare il panorama monetario generale, soprattutto in un contesto di avversione al rischio che tradizionalmente favorisce gli asset più sicuri come il franco svizzero. Nonostante le sfide poste dal rallentamento della crescita, dalla bassa inflazione e dai timori legati al commercio internazionale, la resilienza di fondo dell’economia svizzera consente al Paese di affrontare queste fasi di turbolenza grazie al misurato approccio di politica monetaria adottato dalla BNS.

Autori

Stefan Eppenberger, Head Multi Asset Strategy

Michaela Huber, Senior Cross-Asset Strategist

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist