Investors’ Outlook: tutto torna a posto

All'inizio del mese scorso, gli investitori hanno dovuto far fronte a una serie di eventi in grado di condizionare l'andamento dei mercati:la debolezza dei dati sull'occupazione USA, il rialzo a sorpresa dei tassi di interesse da parte della Bank of Japan, gli utili dludenti dei colossi del settore tecnologico che da tempo sostenevano il mercato azionario e le crescenti tensioni geopolitiche in Medio Oriente. Riaccendendo i timori di una recessione, questi sviluppihanno innescato un sell-off, che è servito a ricordare a tutti che forse alcuni investitori, convinti che l'economia USA avrebbe potuto scongiurare una fase di contrazione, erano stati troppo ottimisti.

Le ombre economiche si ampliano

Il quadro macroeconomico globale è diventato sempre più preoccupante negli ultimi mesi. Le prospettive economiche dell’Eurozona restano deboli, mentre i dati della Cina sono peggiorati,4 con poche indicazioni che la People’s Bank of China (PBoC) sia pronta a introdurre misure di stimolo significative, anche se prevediamo che i policymaker dovranno intervenire per raggiungere l’obiettivo ufficiale di crescita del 5% fissato per quest’anno. L’attenzione è tuttavia rivolta all’economia più grande del mondo.

C’è stato molto da analizzare. Il mercato del lavoro statunitense, attentamente monitorato, non si è rivelato così forte come si credeva in precedenza, alimentando i timori che la Fed possa aver ritardato troppo il taglio dei tassi di interesse faticando ora per evitare una recessione. In precedenza, si era osservato che il mercato del lavoro statunitense, pur rimanendo solido rispetto agli standard storici, aveva iniziato a mostrare segnali di indebolimento.

Con l’aumento dei tassi di interesse che grava sempre più sulle imprese e sui consumatori, emergono segnali di debolezza in tutta l’economia. Gli indicatori anticipatori del settore dei servizi si sono notevolmente indeboliti e si registra un notevole aumento delle insolvenze di carte di credito e prestiti auto.

Naturalmente, ci sono anche sviluppi positivi. Con un minor numero di dipendenti che lasciano le loro posizioni, la pressione salariale si è attenuata. Inoltre, anche l’inflazione ha registrato una tendenza al ribasso: la crescita dei prezzi al consumo è rallentata al 2,9% su base annua a luglio, il livello più basso in oltre tre anni.9 Tenendo conto di tutti questi fattori, la Fed sarà probabilmente costretta a tagliare i tassi tre o quattro volte entro la fine dell’anno.

L’inverno sta arrivando

Il mercato del lavoro USA e l’estate di quest’anno hanno una caratteristica in comune: entrambi sono stati «caldi» per molto tempo. Mentre altre aree dell’economia hanno subito un indebolimento a causa della politica monetaria restrittiva, il mercato del lavoro è rimasto resiliente e teso. Ma anche le estati migliori prima o poi finiscono.

Diversi sondaggi hanno già iniziato a prevedere un clima più fresco. Secondo il Conference Board, i consumatori statunitensi sono sempre più pessimisti in merito al mercato del lavoro (grafico 1), mentre la domanda di personale temporaneo è in calo da un po’ di tempo – una tendenza che ha spesso anticipato l’avvio dei licenziamenti dei dipendenti a tempo indeterminato.

Un vero brivido è tuttavia arrivato con la pubblicazione del rapporto mensile sul mercato del lavoro di luglio. Secondo il Bureau of Labor Statistics, sono stati creati circa 114.000 nuovi posti di lavoro, un dato nettamente inferiore ai 175.000 previsti. Anche i dati di giugno e maggio sono stati rivisti al ribasso. Allo stesso tempo, secondo il rapporto, il tasso di disoccupazione è salito dal 4,1% al 4,3%. Anche il tasso di disoccupazione core,13 che esclude dal calcolo chi è solo temporaneamente disoccupato, è salito leggermente, dall’1,40% all’1,44%.

Adesso la domanda urgente è un’altra: quando arriverà l’«inverno» (cioè una recessione negli Stati Uniti)? Una risposta certa ancora non c’è. Il National Bureau of Economic Research (NBER) utilizza una serie di criteri per valutare se l’economia USA è in recessione e in genere questo processo richiede diverso tempo: in media, sono necessari tra i quattro e i 21 mesi perché il NBER annunci l’inizio di una recessione.

Se si utilizza la «Regola di Sahm» (un indicatore dal nome dell’economista Claudia Sahm), una recessione sarebbe già all’orizzonte (grafico 2). Questo indicatore si attiva quando la media mobile a tre mesi del tasso di disoccupazione USA aumenta di 50 punti base (pb) rispetto al relativo minimo da 12 mesi. È stato concepito per segnalare alle autorità monetarie le prime fasi di una recessione, indicando quando potrebbe essere necessario intervenire, ad esempio con tagli ai tassi di interesse. Dato che storicamente si è sempre dimostrato preciso (addirittura dagli anni Settanta), l’indicatore è diventato uno dei principali argomenti di discussione dopo la pubblicazione del rapporto dell’occupazione di luglio.

Sebbene la debolezza dei dati sul mercato del lavoro a inizio agosto abbia provocato un temporaneo sell-off sui mercati azionari, molti operatori del mercato sembrano ancora fiduciosi che la Fed riuscirà a ottenere il tanto invocato «soft landing» dell’economia, ovvero a far scendere l’inflazione al 2% – obiettivo della Fed – senza provocare una recessione. Questo ottimismo risulta ad esempio evidente nel Global Fund Manager Survey di Bank of America. A luglio il 68% degli intervistati prevedeva ancora un «soft landing»; ad agosto questa percentuale è salita al 76%, in quanto le speranze di tagli ai tassi di interesse sono aumentate dopo la pubblicazione dei deboli dati sul mercato del lavoro.

La stessa Claudia Sahm sembra esitare per il momento a dichiarare una recessione; in particolare, il mese scorso ha sottolineato che l’economia USA si trovava ancora in ottime condizioni e che era improbabile che il paese si trovasse in recessione. Ha osservato che «questa volta potrebbe davvero essere diversa. [La regola di Sahm] potrebbe non dirci quello che ci ha detto in passato, a causa di queste oscillazioni che vanno dalla carenza di personale – con le persone che escono dalla forza lavoro – all’arrivo di recente degli immigrati. Tutto ciò può comportare variazioni del tasso di disoccupazione, che è il fulcro della Regola di Sahm.»

A prescindere da quando o se verrà dichiarata ufficialmente una recessione, gli ultimi dati sono destinati a esercitare ulteriore pressione sulla Fed affinché tagli i tassi di interesse. In occasione del Simposio economico annuale della Fed di Kansas City a Jackson Hole, è risultato evidente che anche i membri della Fed iniziano ad avvertire qualche brivido.

Secondo il presidente della Fed, Jerome Powell, il rallentamento del mercato del lavoro è «inconfondibile» e un ulteriore rallentamento non è né auspicato né ben accolto. Pertanto, è giunto il momento di tagliare i tassi di interesse.

Segnali di disallineamento dei tassi della Fed?

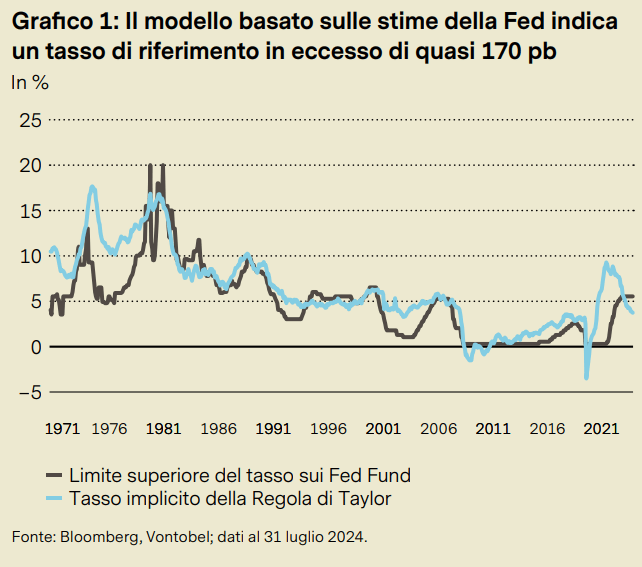

La cosiddetta Regola di Taylor, formula che aiuta le banche centrali a bilanciare gli obiettivi di controllo dell’inflazione e di promozione della crescita economica, fornendo una linea guida per determinare i tassi di interesse, suggerisce che al momento il tasso della Fed eccede di 1,7 punti percentuali rispetto a quanto dovrebbe essere, a fronte dell’aumento della disoccupazione e del rallentamento dell’inflazione. Data la volatilità dei mercati e le crescenti aspettative di tagli da parte della Fed, reiteriamo la nostra preferenza per i titoli di Stato in vista dell’allentamento della politica monetaria.

Secondo la classica Regola di Taylor, l’attuale tasso d’interesse di riferimento fissato dalla Fed è di circa 1,7 punti percentuali, pari a sette tagli di un quarto di punto, al di sopra del livello adeguato. Questa valutazione è dettata dall’aumento del tasso di disoccupazione al 4,3% a luglio e dal rallentamento dell’inflazione, con l’indice dei prezzi della spesa per i consumi personali, esclusi generi alimentari ed energia, che a giugno è aumentato solo del 2,6% rispetto all’anno precedente. Incorporando la stima dei funzionari della Fed di un «tasso reale neutrale» pari allo 0,7% e un tasso di disoccupazione di lungo periodo del 4,4%, la Regola di Taylor suggerisce che un tasso di interesse appropriato sarebbe pari al 3,7% (grafico 1).

Le aspettative di mercato sui tassi indicano attualmente una decisa fiducia in un sostanziale allentamento monetario nel corso del prossimo anno, prevedendo un calo del tasso overnight di almeno due punti percentuali. Il mercato dei futures sui Fed Fund prevede che questo ciclo di allentamento si concluderà probabilmente con una stabilizzazione dei tassi al di sopra del 3%, il che rappresenta un notevole cambiamento rispetto al modello seguito dal 1987, anno in cui Paul Volcker si è dimesso dalla carica di presidente della Fed, quando il minimo del tasso sui Fed Fund durante ogni ciclo di allentamento è sceso costantemente al di sotto del 3%. Sebbene sia diffusa l’aspettativa di un imminente taglio dei tassi da parte della Fed, il mercato considera sempre più i tassi eccezionalmente bassi degli ultimi tre decenni come un’anomalia. Il consensus, quindi, si sta orientando verso un futuro caratterizzato da una politica monetaria generalmente più restrittiva.

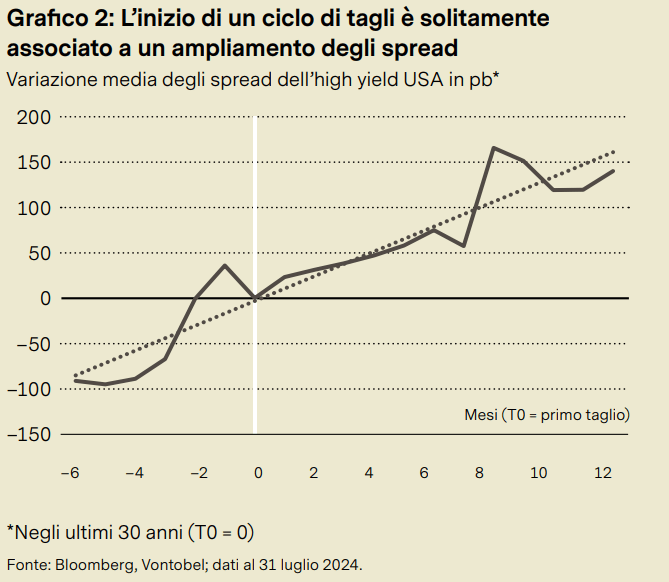

L’inerzia della Fed e i disordini globali alimentano la volatilità degli spread creditizi

Agosto è stato caratterizzato da turbolenze di mercato dovute a diversi fattori. Ciò ha determinato un ampliamento degli spread all’inizio del mese, rafforzando la nostra posizione prudente sul credito investment grade e high yield (grafico 2). Sebbene i mercati avessero in gran parte scontato la perfezione, l’attuale volatilità ha spinto gli spread al rialzo, anche se solo ai livelli osservati alla fine dell’anno scorso, non a livelli tali da far pensare a vendite dettate dal panico sulla scia di rinnovati timori di recessione.

Il vortice dei titoli azionari

Quest’estate gli investitori sono stati in balia di un vortice azionario. Mentre l’Europa ha affrontato un clima burrascoso e l’uragano Beryl ha devastato i Caraibi e la Costa del Golfo statunitense, dopo aver raggiunto i massimi storici a metà luglio, anche i mercati azionari hanno incontrato una tempesta perfetta in un periodo stagionale già debole, che ha portato a uno spettacolare sell off globale. All’inizio di agosto le azioni sono quasi entrate in territorio di correzione, ma hanno rapidamente recuperato terreno. Cosa si prevede in futuro per i mercati?

Luglio è stato caratterizzato da notizie sulle elezioni presidenziali statunitensi e sull’escalation dei conflitti in Medio Oriente e in Europa orientale. A metà mese il sentiment degli investitori è stato smorzato da un secondo trimestre meno brillante del previsto, da aspettative elevate derivanti da un primo semestre forte e da valutazioni troppo elevate. I commenti poco incoraggianti delle grandi società tecnologiche statunitensi sui tempi più lunghi del previsto per monetizzare gli investimenti nell’IA e sulle spese in conto capitale sostenute hanno innescato una rotazione dai leader tecnologici verso le small cap e i titoli value.

A fine luglio i deludenti dati sull’occupazione statunitense hanno sollevato il timore che la Fed fosse di nuovo in ritardo nel ridurre i tassi, riaccendendo timori di recessione. Tutto questo, unito a un aumento a sorpresa dei tassi da parte della Bank of Japan, ha innescato una massiccia liquidazione delle posizioni in yen a leva, creando le condizioni per una tempesta perfetta. Il conseguente sell off globale ha colpito tutti gli asset rischiosi, in particolare le azioni, con i cosiddetti «indicatori della paura» come il Volatility Index (VIX) del Chicago Board Options Exchange che ha raggiunto livelli superati solo durante il crollo di Lehman Brothers del 2008 e nell’epidemia da Covid-19 del 2020.

I mercati azionari erano probabilmente maturi per una correzione a breve termine quest’estate, data la performance record della prima metà del 2024, il posizionamento estremamente rialzista, le valutazioni elevate e le ambiziose aspettative sugli utili dei titoli tecnologici statunitensi. La scossa del mese scorso è stata nel complesso positiva per il mercato, poiché ora l’esuberanza di metà luglio è sotto controllo (grafico 1). Riteniamo, infatti, che questa recente correzione abbia rappresentato un sano consolidamento all’interno di un trend rialzista di più lungo periodo.

Storicamente, una correzione del 10% non è insolita, a maggior ragione se si considera il periodo stagionale tradizionalmente debole (grafico 2). Inoltre, le società dell’indice S&P 500 sono uscite dal periodo di blackout dei riacquisti, il che dovrebbe sostenere il mercato. Dopo aver superato i fattori tecnici, l’attenzione si sposta ora sui fondamentali. Il momentum della crescita e degli utili rimane forte, come evidenziato dall’ultima stagione di pubblicazione dei risultati e dalle prospettive societarie.

Materie prime analizzate tramite i brani di Taylor Swift

Alcuni lettori saranno andati quest’estate allo stadio Letzigrund di Zurigo (o altrove), travolti dal fenomeno della cultura pop che è Taylor Swift, magari trascinati dai figli. Le sue canzoni orecchiabili, tuttavia, non offrono solo intrattenimento: sono anche una metafora azzeccata dell’attuale stato dei mercati delle materie prime.

La performance delle materie prime da inizio anno può essere sintetizzata al meglio dal titolo del brano di Swift Back to December, ossia ritorno a dicembre. Dopo un iniziale rally, il Bloomberg Commodity Index è tornato al punto in cui si trovava nel dicembre 2023.

Per diverse materie prime è stata davvero una Cruel Summer, ovvero un’estate crudele. Le materie prime agricole, che rappresentano quasi il 27% dell’indice, hanno dovuto fare i conti con raccolti abbondanti. I metalli di base, poco meno del 16% dell’indice, hanno risentito della debolezza della domanda industriale e dell’incertezza economica in Cina, uno dei principali consumatori di metalli.

Mentre i prezzi del petrolio sono stati inizialmente sostenuti da fattori geopolitici e dalla domanda stagionale, ore le prospettive sembrano meno rosee. La Cina, il più grande importatore di petrolio al mondo, sta riducendo le importazioni. L’Organizzazione dei Paesi Esportatori di Petrolio e i suoi alleati (OPEC+), tipicamente rialzisti, hanno rivisto al ribasso le previsioni sulla domanda globale di petrolio. Molto dipende ora dalle future politiche di produzione dell’OPEC+. Al momento sta trattenendo circa il 5,7% dell’offerta globale, ma prevede di restituire gradualmente al mercato 2,2 milioni di barili al giorno nel quarto trimestre.36 Tuttavia, data l’incertezza delle prospettive della domanda, resta da vedere se accadrà. In assenza di grandi shock, i prezzi del Brent dovrebbero rimanere tra USD 70 e 80 al barile. La domanda che però molti si pongono è la seguente: Is it (really) over now? Ossia, è (davvero) finita? Con i recenti tagli previsti dall’OPEC, dettati in parte dalla situazione economica cinese, potrebbero profilarsi all’orizzonte ulteriori tagli per sostenere i prezzi.

Nel frattempo, gli investitori hanno continuato la loro Love Story con l’oro, che rappresenta il 17% dell’indice. Il metallo prezioso ha raggiunto ad agosto un nuovo massimo storico pari a oltre USD 2.500 all’oncia. I fattori che hanno trainato la domanda di oro nel recente passato sembrano diventare meno importanti. I mercati non hanno risentito della notizia che la People’s Bank of China ha smesso di aumentare le proprie riserve auree né dal fatto che le importazioni cinesi di oro per scopi non monetari sono diminuite a luglio38. Come direbbe Swift, Shake it off, ossia fattela passare. Al contrario, i driver macroeconomici tradizionali (rendimenti reali e dollaro USA) sono tornati al centro della scena (grafico 2). Le nostre aspettative di un calo dei rendimenti reali USA e di un dollaro più debole ci inducono a mantenere un leggero sovrappeso.

Euro / dollaro migliora; stabilità del franco alla prova

La debolezza dei dati economici statunitensi ha alimentato aspettative di un più rapido allentamento della Fed, potenzialmente spingendo il cambio euro / dollaro stabilmente sopra USD 1,10 data la propensione al rischio globale e i miglioramenti nell’Eurozona. In Svizzera la solidità del franco mette a dura prova le esportazioni, il che potrebbe indurre la Banca Nazionale Svizzera (BNS) a prendere in considerazione ulteriori tagli dei tassi per frenare l’apprezzamento della valuta a fronte di interventi limitati.

I rialzisti euro / dollaro sono stati sostenuti dai recenti dati economici statunitensi deludenti, tra cui il debole rapporto sull’occupazione del 2 luglio, che ha alimentato aspettative di un più rapido allentamento da parte della Fed (grafico 1). Questo ha spinto il tasso di cambio euro-dollaro sopra 1,10 USD. La forza e la durata di un eventuale rally, tuttavia, dipenderanno anche dalla ripresa della propensione al rischio globale e da sviluppi positivi nell’Eurozona. Il continuo miglioramento del contesto economico dell’Eurozona potrebbe ridurre l’attuale e previsto differenziale di crescita tra Europa e Stati Uniti, sostenendo un rialzo sostenibile oltre la soglia di USD 1,10.

Il nervosismo sui mercati azionari potrebbe compromettere il rialzo del cambio, qualora fosse persistente e si traducesse in un’ampia avversione al rischio con relativi flussi verso i beni rifugio.

Economia svizzera in balia del potente franco

L’economia svizzera, che dipende fortemente dalle esportazioni come dimostra il rapporto esportazioni / PIL pari al 74% nel 2023, secondo la Segreteria di Stato dell’economia, è estremamente sensibile alle fluttuazioni valutarie. Con l’attenuarsi dei timori per l’inflazione, la solidità del franco potrebbe mettere in difficoltà gli esportatori, in particolare le piccole e medie imprese. Swissmen, il principale gruppo di difesa dei produttori del Paese, ha recentemente esortato la BNS a intervenire, avvertendo che un franco forte possa danneggiare l’economia.

Il contesto deflazionistico, unito agli effetti restrittivi di una valuta più forte, ha riacceso le aspettative di una riduzione dei tassi da parte della BNS a settembre. Quest’ultima ha avviato il suo ciclo di allentamento con una riduzione di 25 pb a marzo, seguita da un altro taglio di pari entità a giugno. Bloomberg Economics prevede ulteriori tagli da 25 a 50 pb entro la fine dell’anno. Sebbene queste misure possano limitare l’ulteriore apprezzamento del franco, è improbabile che alterino in modo significativo il corso del suo rally, dettato dalle incertezze del mercato globale.

Sebbene l’intervento sui cambi resti possibile, quest’anno la BNS è stata relativamente poco attiva in tale ambito, avendo acquisito solo CHF 281 milioni di riserve estere nel primo trimestre (grafico 2).

Nota: i risultati e le stime del passato non sono un indicatore affidabile dei risultati futuri.

Autori

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Senior Cross-Asset Strategist