Investors' Outlook: Colazione continentale

La situazione politica del Vecchio Continente è finita sotto i riflettori il mese scorso, dopo le elezioni parlamentari europee. Dalla Germania ai Paesi Bassi, dall’Italia alla Spagna, la deriva a destra è stata innegabile. In Francia, il presidente Macron ha convocato elezioni lampo e poi l’ottimo risultato del partito di estrema destra Rassemblement National. Oltre a suscitare incertezza sul corso politico e a alimentato i timori di una «Frexit», la notizia ha provocato un crollo delle azioni francesi, con effetti sugli altri mercati europei. In qualità di investitori, riteniamo che ora Parigi (e l’Europa, del resto) sia una buona idea. Con la situazione politica che ha messo sotto pressione i prezzi degli asset dell’Eurozona, noi ci concentriamo su una parte trascurata del menù: il potenziale delle azioni europee.

Frastuono e frenesia

Il menù macroeconomico è rimasto perlopiù invariato a giugno e gli indicatori anticipatori dell’economia globale si sono mossi lateralmente. Tuttavia, molte banche centrali non sono rimaste con le mani legate e hanno tagliato i tassi d’interesse, mentre la Fed si è attenuta alla sua strategia attendista. Gli investitori si sono visti servire un vassoio d’incertezze, perché la politica europea ha gettato un’ombra sui mercati azionari.

La Banca Centrale Europea (BCE) ha tagliato i tassi, come già annunciato ben prima della riunione di giugno. La Bank of Canada ha sorpreso i mercati tagliando il tasso overnight in anticipo rispetto alla previsione di luglio e la Banca Nazionale Svizzera (BNS) ha effettuato il secondo taglio ridimensionando le previsioni sull’inflazione. La Fed appare esitante: ha ridotto le aspettative sui tagli dei tassi per il 2024 dallo 0,75% allo 0,25%, segnalando un unico taglio. È tuttavia possibile un secondo taglio, perché l’economia USA (specialmente il mercato del lavoro) potrebbe essere vicina a una svolta. Pur rimanendo solida in base agli standard storici, iniziano a comparire le prime crepe. Il Bureau of Labor Statistics ha segnalato 8,06 milioni di posti di lavoro vacanti ad aprile (il livello minimo da febbraio 2021), ridimensionando a 8,36 milioni il dato del mese precedente. Inoltre, le richieste di primi sussidi di disoccupazione – indicatore dei licenziamenti – sono in aumento. Secondo un sondaggio della National Federation of Independent Business in aprile, le piccole imprese USA stanno tagliando le assunzioni.

In Europa, le recenti turbative politiche e il conseguente nervosismo sui mercati aprono una finestra di opportunità. La natura ciclica dell’azionario europeo potrebbe essere incentivata dal «mini-ciclo in fase finale» in cui ci trova.

Inoltre, una svolta positiva nella liquidità europea mentre la BCE continua ad allentare la politica monetaria. Per di più, le dinamiche a livello di EPS appaiono relativamente solide, specialmente rispetto ad altre regioni.

Buffet dei mercati finanziari

Alla fine dello scorso anno Vontobel Multi Asset team aveva delineato uno scenario economico di base per il 2024, prevedendo una recessione differita, pressioni inflazionistiche deboli e tagli dei tassi d’interesse dalle banche centrali. Queste previsioni si sono in gran parte realizzate.

I rialzi aggressivi dei tassi d’interesse ad opera delle banche centrali globali hanno lasciato il segno su molte economie, soprattutto quelle sensibili alle variazioni dei tassi (grafico 1). Ne è un perfetto esempio la Svezia, tra i paesi più ricchi d’Europa, che ha visto calare i prezzi delle case e rallentare l’attività di costruzione a causa di una preferenza per i mutui a tasso variabile che ha innescato una recessione tecnica nel terzo trimestre 2023. L’outlook per il 2024 rimane impegnativo: ad aprile 2024 i fallimenti in Svezia sono aumentati del 72% su base annua e a maggio il tasso di disoccupazione si è attestato poco sotto il 9%6. Anche Europa e Regno Unito sono scivolate in recessione verso la fine dell’anno.

Altri paesi hanno forse schivato una recessione in piena regola, ma di certo non hanno motivi per festeggiare.

In Canada, ad esempio, le insolvenze nel primo trimestre 2024 sono salite del 32% rispetto al trimestre precedente e dell’87% rispetto allo stesso trimestre del 2023.

In base a un sondaggio dell’organizzazione per lo sviluppo della leadership The Executive Committee (TEC), il 46% dei CEO canadesi ritiene che il Canada sia già entrato in recessione o che una recessione sta arrivando.

Allo stesso modo, l’economia svizzera – che rimane relativamente solida rispetto alle controparti internazionali – è stato sotto pressione a causa del suo orientamento alle esportazioni e della debolezza dei partner commerciali chiave, tra cui l’Eurozona.

Per questo, non ci sorprende che queste regioni, in particolare, abbiano visto calare nettamente l’inflazione negli ultimi mesi. In Svezia l’indice dei prezzi al consumo con un tasso di interesse fisso è salito «solo» del 2,3% su base annua a maggio, contro un aumento dei prezzi al consumo del 2,6% dell’Eurozona e del 2,9% del Canada. Nel Regno Unito l’inflazione è tornata al target del 2% della Bank of England a maggio e in Svizzera rientra già dallo scorso anno nell’intervallo target della BNS.

Di conseguenza, diverse banche centrali hanno avviato politiche di allentamento monetario. La BNS ha creato un precedente tagliando i tassi d’interesse per la prima volta a marzo, proseguendo con un secondo taglio a giugno. Hanno seguito a ruota la Riksbank svedese (maggio), la Bank of Canada e la BCE (giugno).

E gli USA?

La situazione è diversa negli USA, principale economia mondiale e fulcro dei mercati finanziari globali. L’economia statunitense non è stata penalizzata dai tassi d’interesse elevati, contrariamente alle ipotesi iniziali, e la recessione non si è (ancora) materializzata. Questa resilienza può essere attribuita al fatto che molte aziende e consumatori si sono assicurati condizioni di finanziamento favorevoli, che finora li hanno tutelati dagli effetti avversi del rialzo dei tassi.

A sostenere ulteriormente l’economia USA è un mercato del lavoro solido, in cui l’elevata domanda di manodopera supera l’offerta disponibile. In questo contesto, i consumatori hanno potuto mantenere le loro abitudini di spesa e offrire un supporto cruciale all’economia. L’assenza di una recessione negli USA ha avuto un’altra conseguenza: l’inflazione non si è ancora placata. A maggio i prezzi al consumo erano fermi al 3,3% – ben al di sopra del target del 2% della Fed. Questa inflazione persistente non è dovuta solo alle carenze sul mercato immobiliare che trainano al rialzo l’inflazione dei servizi, ma anche a fattori inattesi come il rincaro significativo delle assicurazioni auto che a maggio hanno archiviato un +20,3% su base annua (grafico 2).

Di conseguenza, la Fed ha adottato un approccio particolarmente rilassato ai tagli dei tassi d’interesse. Alla riunione di giugno ha comunicato previsioni aggiornate che inizialmente sono apparse restrittive. Da un lato, ha rivisto al rialzo le proiezioni per l’inflazione core (2024: dal 2,6% al 2,8%; 2025: dal 2,2% al 2,3%); dall’altro, ha ridimensionato le aspettative sui tagli dei tassi d’interesse per il 2024, passando dallo 0,75% allo 0,25% – che corrisponde a un unico taglio.

Secondo un sondaggio di Bank of America, quasi nessuno degli investitori intervistati ha previsto un «hard landing», ossia una recessione (5%). «Soft landing» (64%) o «no landing» (26%) risultano, invece, scenari molto più probabili.

Cosa potrebbe riservarci la seconda metà del 2024?

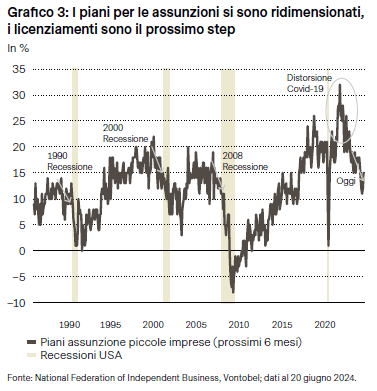

A nostro avviso, l’economia proseguirà sulla traiettoria attuale ancora per qualche tempo. Tuttavia, anche la principale economia mondiale è destinata a incontrare qualche ostacolo. Sebbene il mercato del lavoro USA rimanga storicamente solido, negli ultimi mesi sono emersi segnali di rallentamento: secondo il Bureau of Labor Statistics, i posti di lavoro vacanti sono scesi a 8,06 milioni ad aprile, il livello più basso da febbraio 2021. Inoltre, il dato del mese precedente è stato rivisto al ribasso da 8,36 milioni.

Le nuove richieste di sussidi di disoccupazione, considerate un indicatore quasi in tempo reale dello stato del mercato del lavoro, si sono mosse al rialzo. Un sondaggio della National Federation of Independent Business indica che le piccole imprese USA stanno ridimensionando i loro piani per le assunzioni, fattore che ha storicamente smorzato la crescita economica (grafico 3).

Emergono alcuni segnali di indebolimento della forza dei consumatori. Secondo lo US Census Bureau, le vendite al dettaglio sono salite solo dello 0,1% a maggio, dopo un declino dello 0,2% ad aprile. I dati dalla Federal Reserve di New York delineano un quadro similare: la quota di debiti non saldati sulle carte di credito da oltre 90 giorni, considerati scoperti «gravi», è salita al 10,7% nel primo trimestre 2024 – dall’8,2% di un anno prima.

Guardando al secondo semestre, sembra non vi sia motivo di preoccuparsi eccessivamente per l’economia USA. In primo luogo, i tassi d’interesse reali (rettificati per l’inflazione) sono restrittivi – 7 punti percentuali più alti rispetto a due anni fa. In secondo luogo, nonostante le tensioni globali come la crisi del Mar Rosso, le supply chain globali sembrano in gran parte intatte, come indica il Global Supply Chain Pressure Index della Federal Reserve di New York. In terzo luogo, l’inflazione dei beni si è raffreddata e alcuni settori, come quello automobilistico, hanno evidenziato una deflazione a causa degli ampi livelli di scorte. Inoltre, la Cina, seconda maggiore economia mondiale, sta esportando globalmente minori pressioni sui prezzi. In quarto luogo, le aspettative sull’inflazione USA sono ben ancorate, il che dovrebbe alleviare le preoccupazioni della Fed (grafico 4).

Per quanto riguarda la politica monetaria, è opportuno evitare di sovrainterpretare le previsioni aggiornate della Fed. Il Presidente Jerome Powell ha sottolineato come la decisione sull’andamento futuro dei tassi di interesse della Fed sia stata «molto difficile» e ha definito le revisioni al rialzo delle previsioni d’inflazione come piuttosto prudenziali. Altri funzionari della Fed condividono un outlook ugualmente prudente, ma più ottimista. Secondo la Governatrice Adriana Kugler l’economia «si sta muovendo nella giusta direzione» e, se proseguirà sulla stessa strada, «nel corso dell’anno» sarà tempo di iniziare ad allentare la politica monetaria. È probabile che la Fed effettuerà più di un taglio dei tassi d’interesse durante l’anno.

L’evoluzione delle aspettative sulla politica monetaria nel 2024

All’inizio del 2024, il mercato prevedeva un netto allentamento della politica monetaria e diversi tagli dei tassi. Si ipotizzava un rapido ritorno dell’inflazione al target, che avrebbe indotto la Fed a ridurre i tassi. Contro ogni aspettativa, l’inflazione si è rivelata più persistente del previsto. La Fed lo ha confermato alla riunione di giugno, con la pubblicazione del dot plot.

Il cambiamento più rilevante nelle previsioni mediane è stato il passaggio da tre tagli a un unico taglio dei tassi durante l’anno. Guardando al futuro, le proiezioni indicano una riduzione annua di 100 punti base (pb) nel 2025 e nel 2026 (rispetto ai precedenti 75 pb), con un target finale del 3,125% per il 2026. Gli operatori scontano ora un solo taglio – o forse due – nel corso dell’anno (grafico 1).

La dichiarazione ha assunto un tono leggermente più dovish, con una presa di coscienza dei «modesti ulteriori progressi» verso il target d’inflazione, rispetto alla «mancanza di ulteriori progressi» evidenziata in precedenza. Il dot plot è ben bilanciato: quattro membri non prevedono modifiche, sette anticipano un unico taglio, otto due tagli. Nel dot plot di marzo due membri non prevedevano modifiche, due anticipavano un solo taglio, cinque propendevano per una riduzione di 50 pb, nove di 75 pb e uno di 100 pb. Secondo la Fed la politica monetaria è attualmente restrittiva, soprattutto rispetto al tasso di interesse percepito come neutrale, nettamente più basso. Poiché le variabili economiche si sono mosse nella giusta direzione negli ultimi due mesi, è sempre più probabile che la Fed coglierà l’occasione per allentare la politica monetaria. Solo tre anni fa, gli investitori che intendevano acquistare Treasury disponevano di un cuscinetto di rendimento molto scarso. A metà 2021, un rialzo poco inferiore a 20 pb nel rendimento a 10 anni avrebbe determinato perdite su base total retun. Ai livelli di rendimento attuali, i potenziali acquirenti del decennale hanno quasi 60 pb di protezione. I rendimenti dei Treasury decennali dovrebbero superare il 4,8% per produrre un rendimento complessivo negativo su un orizzonte di un anno (grafico 2).

Rimanere vigili nei mercati del credito

Negli ultimi mesi gli spread si sono contratti e sia l’investment grade che l’high yield hanno quasi raggiunto i minimi della crisi finanziaria globale. L’option-adjusted spread dell’high yield indica una forte propensione al rischio, senza evidenti segni di rottura. Tuttavia, in questo contesto economico incerto, le obbligazioni high yield affrontano potenziali difficoltà: il previsto aumento dei default insieme agli effetti di una politica monetaria estremamente aggressiva potrebbero esercitare pressione su questo segmento di mercato.

Due piatti sulla bilancia

A giugno le azioni USA hanno raggiunto un nuovo traguardo: l’indice S&P 500 ha toccato il massimo storico per la trentunesima volta quest’anno, trainato soprattutto dai titoli tech. Per contro, gli indici dell’Eurozona, che fino a fine maggio avevano tenuto il passo con i mercati USA altamente tecnologici, a inizio giugno sono stati colpiti dalla tempesta perfetta. Questa turbolenza può creare opportunità d’acquisto?

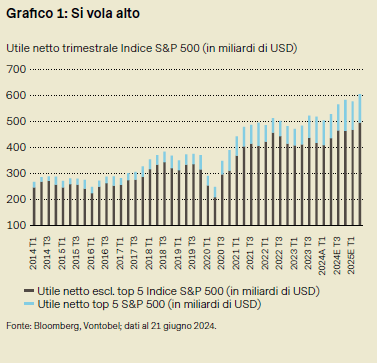

Quest’anno il mercato USA sta dimostrando grande solidità. Storicamente, gli anni elettorali fanno da sfondo a una performance di mercato robusta, e il 2024 è iniziato come l’anno elettorale più solido della storia. Nvidia da sola ha contribuito molto significativamente alla performance da inizio anno dell’indice e il settore tecnologico USA nel complesso per oltre il 50%. A giugno, inoltre, Nvidia è divenuta la dodicesima società dal 1926 con la maggiore ponderazione nell’indice S&P 500, con una capitalizzazione di mercato superiore a USD 3,000 miliardi, superando Microsoft e Apple. La concentrazione dei rialzi del mercato in una manciata di titoli USA Nvidia, Microsoft, Amazon, Meta Platforms, Alphabet e, più recentemente, Apple – ha comprensibilmente preoccupato gli investitori. Ma questi titoli hanno evidenziato una crescita dell’EPS straordinaria, con una media vicina al 40% negli ultimi 12 mesi (grafico 1). Che ha contribuito significativamente al rialzo complessivo archiviato quest’anno dall’indice S&P 500. Inoltre, queste società hanno portato avanti programmi aggressivi di riacquisti di azioni, che oggi rappresentano il 30% dei quasi USD 240 miliardi riacquistati nell’intero indice nel primo trimestre 2024 – uno dei importi trimestrali più alti di sempre. Confermiamo il nostro sovrappeso sull’azionario USA nelle nostre allocazioni.

In relazione all’Eurozona, ci sono diversi fattori in gioco: dall’esito delle elezioni in Francia, con un rafforzamento delle correnti destriste che ricorda la crisi dell’euro del 2012, all’imposizione di dazi sui VE cinesi che potrebbe incentivare misure ritorsive. Questo ha causato nervosismi sul mercato, con notevoli deflussi di capitali dalla regione.

Questa situazione può essere vista come un’opportunità per vari motivi. Innanzitutto, il riflesso degli sviluppi politici sui mercati azionari ha sempre avuto vita breve. In secondo luogo, il continuo allentamento monetario della BCE potrebbe offrire un impulso positivo alla liquidità della regione (grafico 2), che dovrebbe favorire le azioni europee tradizionalmente esposte ai settori ciclici. Infine, le azioni dell’Eurozona mostrano dinamiche solide a livello di EPS rispetto ad altre regioni, insieme a valutazioni interessanti.

Oro – aspettando l’abdicazione del «Re Dollaro»

L’oro si conferma una delle asset class migliori del 2024. Dopo aver brevemente toccato il record di 2’412 dollari all’oncia a metà aprile ed essersi riavvicinato a tale livello a metà maggio, la corsa dei prezzi si è fermata a causa di diversi fattori

Le notizie economiche positive spesso penalizzano l’oro. La combinazione di crescita economica resiliente negli USA, inflazione persistente e retorica aggressiva della Fed ha indotto gli investitori a prevedere tagli dei tassi d’interesse più tardivi. In quanto asset non fruttifero, l’oro non genera dividendi o cedole come le azioni o le obbligazioni ed è quindi meno interessante in caso di differimento dei tagli dei tassi.

La domanda dalle banche centrali sta rallentando?

Un altro ostacolo è rappresentato dalle banche centrali. Nel 2022 e 2023 la loro domanda d’oro è stata solida e ha rappresentato quasi un quarto della domanda annuale. Nel primo trimestre 2024, le banche centrali hanno acquistato altre 290 tonnellate (nette), ma i dati recenti indicano un probabile rallentamento. Ad esempio, la Cina, principale acquirente istituzionale, a maggio ha cessato di inserire oro nelle sue riserve.

Perché un ridotto sovrappeso sull’oro rimane una buona idea

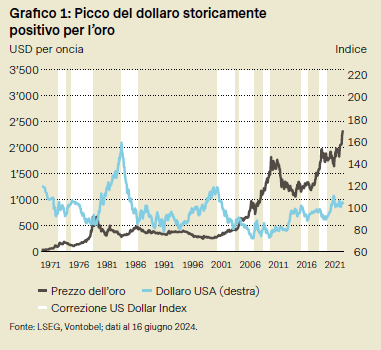

La performance futura dell’oro dipende da vari fattori, tra cui le iniziative della Fed per contrastare l’inflazione, la politica della Fed e tutto ciò che ne consegue (es. l’indebolimento del dollaro), la domanda futura dalle banche centrali e le considerazioni sui «beni rifugio». Per quanto riguarda la Fed, la speranza di tagli dei tassi negli USA è ancora viva – i mercati continuano a prevederne due entro la fine del 2024. Questo dovrebbe determinare un picco del dollaro, che storicamente ha sempre favorito l’oro (grafico 1).

Per quanto riguarda la domanda futura dalle banche centrali, il trend strutturale di lungo periodo sembra rimanere intatto. Secondo il sondaggio Global Public Investor 2024 dell’Official Monetary and Financial Institutions Forum (OMFIF), la diversificazione e la situazione geopolitica ce potenziale incremento della domanda (specialmente dalle banche centrali dei ME). Sul fronte geopolitico, sembra che un ridotto sovrappeso sull’oro possa essere favorevole, laddove si verificassero eventi di rischio inattesi (Russia-Ucraina, Medio Oriente, elezioni USA).

Le turbolenze politiche eclissano il calo dell’inflazione

Nei prossimi mesi i mercati valutari saranno influenzati da due fattori critici: in primo luogo, i segnali incoraggianti di disinflazione negli USA potrebbero indurre la Fed ad avviare i tanto attesi tagli dei tassi; in secondo luogo, la potenziale vittoria del partito di estrema destra di Marine Le Pen in Francia potrebbe aprire uno scontro con Bruxelles sulla traiettoria del debito francese.

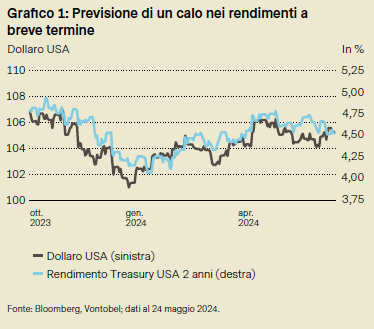

Nel breve periodo i ribassisti del dollaro potrebbero incontrare difficoltà persistenti, in un clima di incertezza politica che complica il panorama finanziario. Questa maggiore complessità arriva nel momento sbagliato, quando le aspettative di un calo dell’inflazione negli USA avrebbero altrimenti offerto un po’ di respiro. Si attende che la fase di acquisto del dollaro dettata dalla politica si concluderà quando i dati economici statunitensi cambieranno e la Fed inizierà a tagliare i tassi. È possibile che i rendimenti USA a breve termine si muovano al ribasso, penalizzando il dollaro (grafico 1).

Le ripercussioni delle elezioni in Francia sui mercati globali

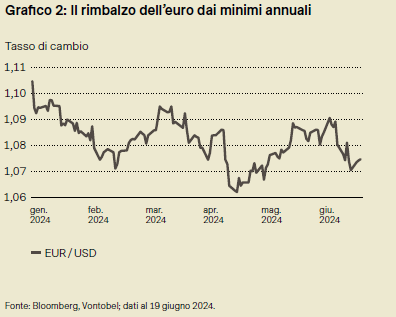

Anche se di norma gli eventi di Parigi sono da considerarsi come confinati a Parigi o al massimo all’Europa, la situazione ha fatto nascere forti preoccupazioni per i mercati finanziari globali. Le speculazioni sul possibile allontanamento della Francia dall’UE post-elezioni non possono essere considerate mere congetture, specialmente dopo il precedente creato dalla Brexit. L’euro affronta una situazione politica in rapido deterioramento, che normalmente indurrebbe gli investitori ad abbandonare la valuta. L’uscita della Francia dall’UE – la Frexit – è ora una prospettiva reale che destabilizza i mercati finanziari sensibili a questa tipologia di incertezze. In termini di performance, a metà aprile l’euro ha recuperato dai minimi di inizio anno, ma questo mese sta cedendo parte dei rialzi (grafico 2).

L’instabilità politica ha acceso i riflettori sulla salute finanziaria della Francia. Tradizionalmente considerata parte dell’Europa core, il debito e le dinamiche del deficit del paese sono oggi più preoccupanti di quelli delle nazioni periferiche. Fino ai risultati dell’ultima tornata elettorale il 7 luglio, l’euro potrebbe rimanere sotto pressione.

Nota: i risultati e le stime nel passato non sono un indicatore affidabile dei risultati futuri.

Autoren

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.