Investors’ Outlook: occhi puntati sulla meta

L’inflazione USA ha aperto l’anno più forte del previsto, smorzando l’entusiasmo degli investitori per un’imminente svolta della Federal Reserve (e delle altre banche centrali) sui tassi di interesse. Un eccessivo ottimismo ha indotto il mercato a scontare un taglio dei tassi già a marzo, causando la delusione che si è avvertita nella recente volatilità dei mercati. Nondimeno, l’inflazione è ancora in calo e l’economia più grande al mondo è, contro ogni pronostico, lontana dall’essere placcata.

Valutazione della performance sul campo

Il mese di febbraio ha offerto agli investitori una serie di dati economici sorprendenti per valutare meticolosamente e anticipare le mosse delle banche centrali.

L'economia statunitense e la Fed sono state sotto i riflettori, con dati che hanno ripetutamente evidenziato la tenuta del mercato del lavoro e dei consumatori. Se si aggiunge il fatto che l'industria manifatturiera statunitense sta tornando a crescere e che anche il settore dei servizi, che rappresenta circa i due terzi del prodotto interno lordo (PIL) del Paese, sta guadagnando terreno, non sorprende il crescente ottimismo sulla possibilità di evitare un atterraggio duro. Una recessione sembra sempre più improbabile sempre che il mercato del lavoro e la spesa dei consumatori non si indeboliscono nei prossimi mesi. In ogni caso, la Federal Reserve statunitense prevede di effettuare tagli di 75 punti base quest'anno, in linea con le proiezioni di dicembre 2023.

Altre economie non se la passano altrettanto bene. Il Giappone, che è scivolato fino a diventare la quarta economia mondiale, e il Regno Unito sono entrati in recessione. Mentre l'economia dell'Eurozona ne ha evitato per poco una, la Commissione europea ha recentemente dichiarato di aspettarsi una crescita più lenta nel 2024 rispetto alle precedenti previsioni e ha annunciato che il numero di dichiarazioni di fallimento è aumentato nel quarto trimestre del 2023. In concomitanza con la moderazione dell'inflazione, la Banca Centrale Europea (BCE) è pronta a tagliare i tassi nei prossimi mesi. La Banca nazionale svizzera potrebbe battere sul tempo i suoi omologhi dopo che l'inflazione in Svizzera è rallentata inaspettatamente a gennaio, sfidando i prezzi più alti dell'elettricità e l'aumento dell'imposta sul valore aggiunto all'inizio dell'anno.

I responsabili della politica monetaria cinese sembrano riluttanti a fornire stimoli su larga scala e stanno invece spargendo piccole misure qua e là per sostenere l'economia in difficoltà.

La Cina può evitare un errore di “giapponesizzazione”?

Il Walkman di Sony come nuovo modo di fruire la musica, le prime console di Nintendo che hanno appassionato i bambini, le auto Toyota e Honda che hanno riempito le strade di tutto il mondo: queste storie di successo sono rappresentazioni diverse di un’araba fenice risorta dalle ceneri della quasi totale distruzione subita dall’industria locale nella Seconda Guerra Mondiale. Il miracolo economico, però, non durò molto, lasciando presto spazio al cosiddetto «decennio perduto», un periodo di forte stagnazione per il Giappone, che si è visto così scavalcare dalla Cina come seconda economia mondiale. Confrontando il Giappone di un tempo e la Cina di oggi è naturale domandarsi se la Cina possa andare incontro a un destino simile.

Il Giappone ha vissuto un boom economico dal secondo dopoguerra fino all'inizio degli anni Novanta. Nel 1988, il valore teorico dei terreni giapponesi superava di quattro o cinque volte quello degli Stati Uniti (che sono quasi 25 volte più grandi del Giappone) e i prezzi degli immobili salirono a livelli vertiginosi. Un anno dopo, otto delle 10 maggiori società al mondo per capitalizzazione di mercato avevano sede in Giappone e l'indice azionario Nikkei 225 saliva da un massimo all'altro.

I policymaker della Bank of Japan (BoJ) erano preoccupati per il surriscaldamento della congiuntura, anche se per lo più rimasero in disparte, soprattutto all'indomani dello shock del lunedì nero del 1987. Ma una settimana dopo l'assunzione dell'incarico di governatore della BoJ, alla fine del 1989, Yasushi Mieno alzò i tassi d'interesse, affermando che la mossa avrebbe contribuito a una crescita sostenibile trainata dalla domanda interna, mantenendo al contempo la stabilità dei prezzi. Nel corso dei mesi seguirono altri aumenti. Poi, la bolla degli asset giapponesi è scoppiata, innescando una recessione dei bilanci[1] e inaugurando il "decennio perduto". Il Nikkei 225 perse quasi due terzi del suo valore nel 1992, mentre i prezzi degli immobili crollarono di circa il 70% nel 2001.

La Cina come "Giappone 2.0"?

Ci sono delle analogie che vale la pena considerare, come l'alto livello di indebitamento. Negli anni '90, il debito delle famiglie giapponesi ammontava a quasi il 70% del PIL. Il debito cinese si è gonfiato fino al 62% nel terzo trimestre del 2023 (ultimi dati disponibili) da circa l'11% nei primi anni 2000 (vedi grafico 1).

Una recessione di bilancio è un periodo caratterizzato da deflazione e crescita debole e si verifica quando alti livelli di indebitamento del settore privato portano a un rallentamento o a un declino della crescita in un contesto in cui ci si concentra sul rimborso del debito piuttosto che sugli investimenti o sulla spesa. Secondo l'economista Richard C. Koo, la politica fiscale, e non quella monetaria (cioè il taglio dei tassi), dovrebbe essere utilizzata per combattere una recessione di bilancio.

Anche lo stato del mercato immobiliare cinese evoca ricordi di quanto accaduto in Giappone. Il modello di business fortemente indebitato dei promotori immobiliari è stato messo sotto pressione dopo anni di aumenti vertiginosi dei prezzi delle case cinesi, e un tribunale di Hong Kong ha ordinato a gennaio la liquidazione del colosso immobiliare Evergrande incorso in difficoltà finanziarie. Un’ulteriore escalation della crisi potrebbe avere un impatto drammatico, poiché il mercato immobiliare rappresenta quasi il 30% del PIL cinese.

Secondo il Fondo Monetario Internazionale, la crescita del PIL cinese dovrebbe rallentare al 4,6% quest'anno e al 3,5% nel 2028, rispetto al 5% circa del 2023. Ciò si riflette anche in una minore pressione sui prezzi, con segnali sempre più evidenti che indicano che la Cina si trova ad affrontare un'ulteriore deflazione. I prezzi più bassi possono essere positivi a prima vista, ma comportano il rischio che i consumatori rimandino gli acquisti in previsione di prezzi ancora più bassi e quindi di una spirale deflazionistica, come si è visto in Giappone per decenni.

Entrambi i Paesi sono alle prese con tendenze demografiche sfavorevoli, come la riduzione della popolazione attiva. Il tasso di fertilità del Giappone (numero di nascite per donna) ha raggiunto un picco nel 1967 a 2,2 e da allora è diminuito costantemente, scendendo a 1,5 nei primi anni '90 e rimanendo a 1,3 dal 2020. L'ultimo tasso di fertilità disponibile per la Cina (2021) è ancora più basso, pari a 1,2.

Il deterioramento delle relazioni tra Stati Uniti e Cina negli ultimi anni (guerra commerciale, "near-shoring" o "friend-shoring", ecc.) ricorda anche il Giappone, che ha affrontato crescenti critiche degli Stati Uniti per pratiche commerciali sleali.

Cosa impedisce una “giapponesizzazione” della Cina?

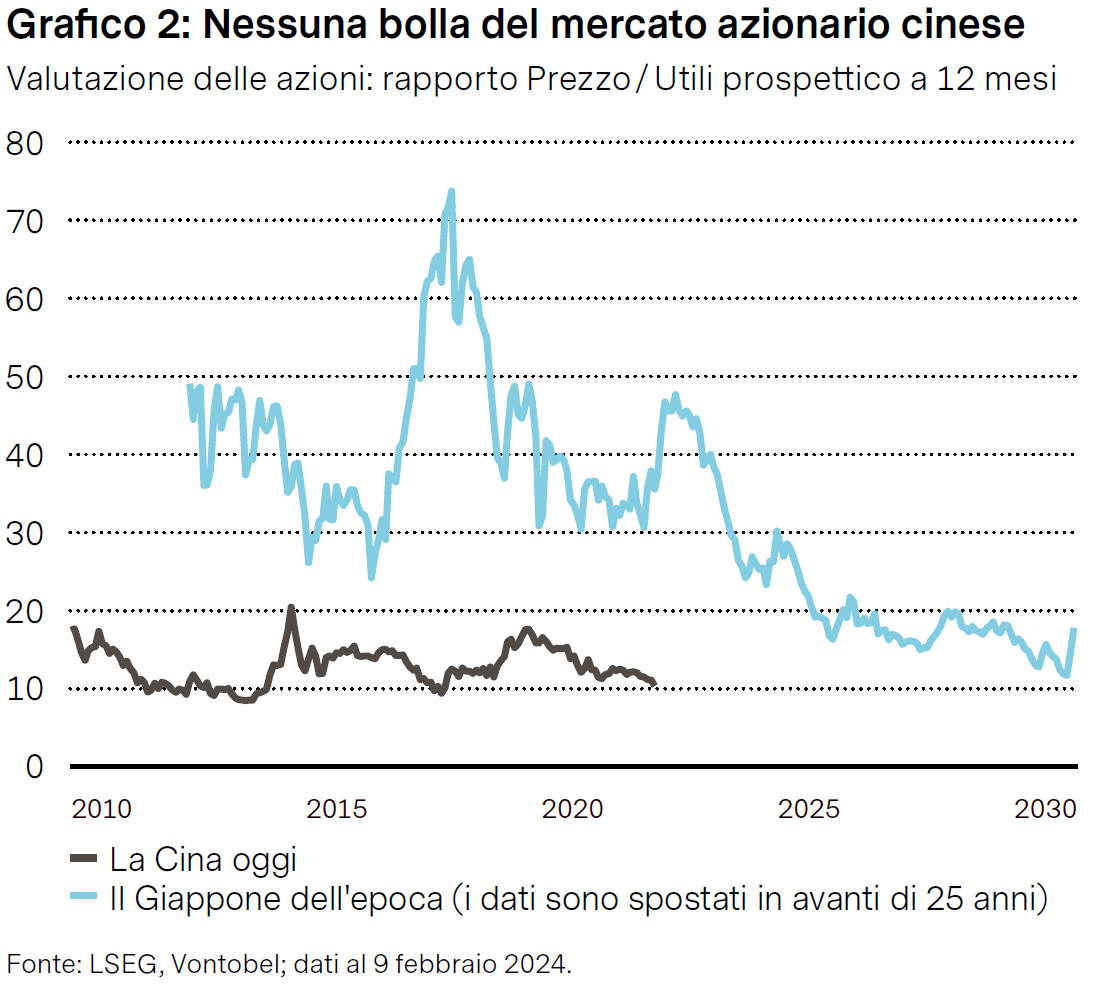

In primo luogo, l'economia cinese sembra essere alle prese con un mercato immobiliare caldo, ma non con un mercato azionario caldo. All'apice della bolla giapponese, il Nikkei 225 era scambiato a un rapporto prezzo/utili (P/E) di 70×, mentre lo Shanghai Composite è attualmente scambiato a circa 12× (cfr. grafico 2).

Inoltre, lo yen giapponese si è apprezzato del 20% in pochi mesi dopo l'Accordo di Plaza del 1985[1] . Non è così per lo yuan cinese che, a differenza dello yen libero di fluttuare, è controllato dalle autorità cinesi.

Nonostante la sua crescente influenza nel mondo, la Cina è ancora un mercato emergente. Sviluppi come anni di crescente urbanizzazione rappresentano un argomento contro una giapponesizzazione della Cina, spesso associata a una maggiore crescita economica. Infine, i decisori cinesi hanno un vantaggio: possono trarre lezioni dalla storia economica del Giappone.

Spunti di riflessione

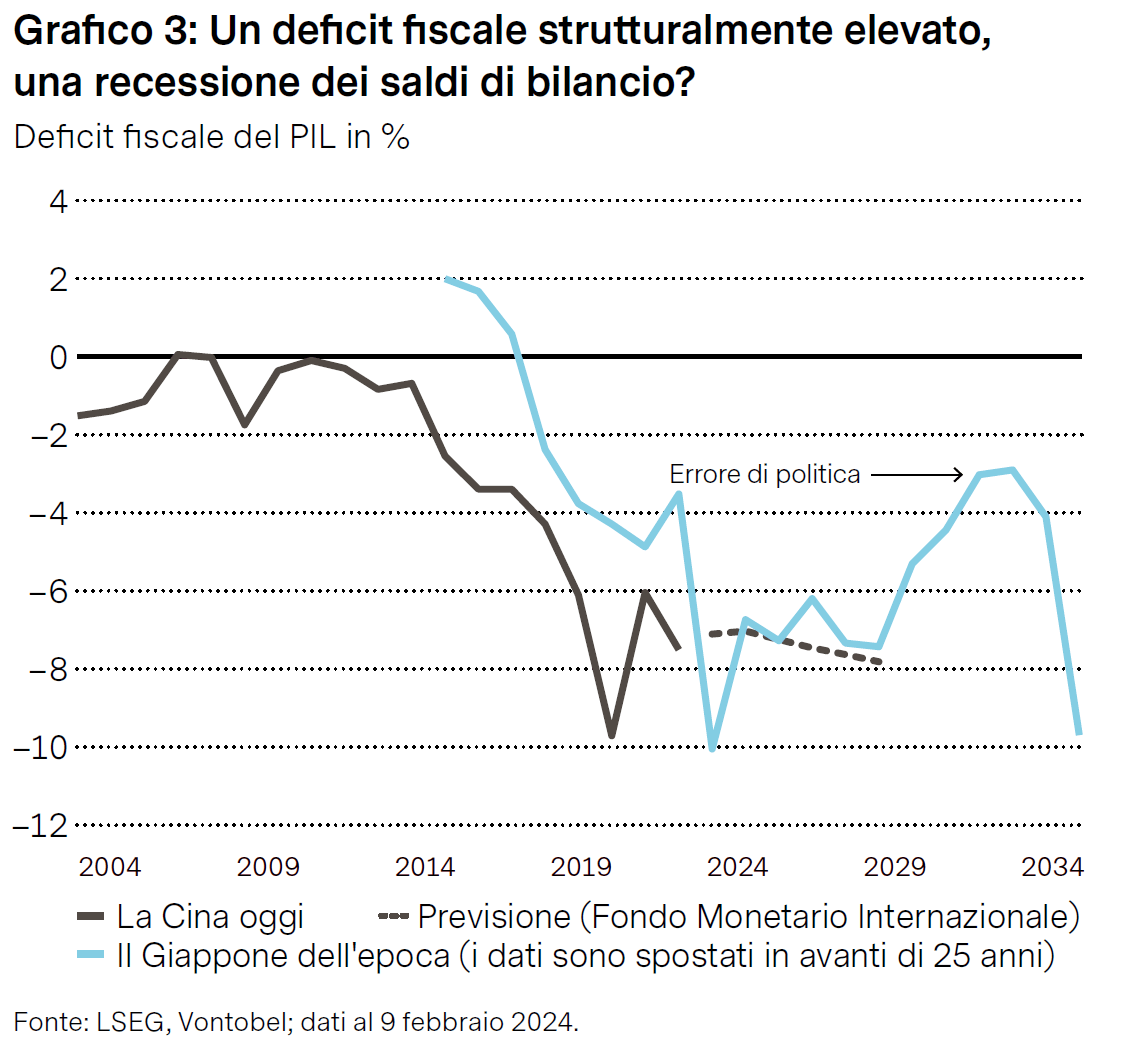

Sebbene vi siano diversi parallelismi tra la Cina di oggi e il Giappone degli anni '80 e '90, non si tratta di un confronto uno a uno. Se la Cina dovesse trovarsi ad affrontare la stessa situazione del Giappone, la situazione si ripercuoterebbe su tutta l'economia globale, dato il contributo molto più elevato della Cina al PIL mondiale e la sua importanza per i mercati delle materie prime. La Cina dovrà probabilmente sostenere l'economia con una politica fiscale di supporto piuttosto che con la politica monetaria (vedi grafico 3).

Il dilemma della Fed

Nel corso dell’anno, i funzionari della Fed dovranno gestire una situazione che di solito sarebbe apprezzata: un calo dell’inflazione più rapido del previsto. Tuttavia, questa situazione presenta anche un dilemma per la Fed.

Il dilemma consiste nel fatto che con l'inflazione che si avvicina costantemente all'obiettivo del 2% della Fed, i tassi reali - quelli corretti per l'inflazione - sono aumentati, potenzialmente stringendo eccessivamente la morsa sull'attività economica (vedi grafico 1). Considerando la migliore stima della Fed di un tasso nominale "neutro" che non stimola né rallenta la crescita, ovvero un'inflazione al 2,5% (0,5% in termini reali), qualsiasi cosa al di sopra di questo valore continua a pesare sull'economia. Ciò suggerisce che la Fed potrebbe comodamente tagliare i tassi senza cambiare il suo mantra "più alti per più a lungo". La politica monetaria rimarrebbe restrittiva. La sfida sta nel determinare la tempistica e l'entità dei tagli dei tassi che probabilmente inizieranno nel secondo trimestre. Secondo l'ultima sintesi delle proiezioni economiche della Fed, la banca centrale intende ridurre il tasso di riferimento quest'anno di almeno 75 punti base.

Stretti standard di prestito

La Senior Loan Officer Opinion Survey della Fed mostra che le banche hanno inasprito gli standard di prestito fino al quarto trimestre del 2023, ma la percentuale è diminuita rispetto ai trimestri precedenti.

Una quota significativa di banche ha riferito di aver ricevuto meno richieste da parte di potenziali mutuatari in merito alla disponibilità e alle condizioni di nuove linee di credito o all'aumento di quelle esistenti (cfr. grafico 2). Ciò suggerisce che le imprese statunitensi rimangono molto caute e riluttanti a mettere il denaro al lavoro in questo momento. Secondo il rapporto, "sembrano diminuire gli investimenti dei clienti in impianti o attrezzature e le esigenze di finanziamento per le scorte, i crediti e le fusioni o acquisizioni". Una minore domanda di prestiti spesso riflette un calo degli investimenti da parte delle imprese e una diminuzione dell'attività di assunzione, che a sua volta incide sulla crescita economica.

Ciò suggerisce che le aziende statunitensi sono ancora estremamente caute e frenano gli investimenti. Secondo il rapporto dell'indagine, gli investimenti in impianti e attrezzature e il fabbisogno finanziario per scorte, crediti e fusioni o acquisizioni sembrano in calo. La riduzione dei prestiti è spesso indice di minori investimenti da parte delle aziende e di minori assunzioni, che a loro volta pesano sulla crescita economica. In passato, le condizioni di prestito più rigide hanno portato a un aumento dei premi di rendimento delle obbligazioni societarie più rischiose rispetto ai titoli di Stato.

Una mossa tattica

Dopo il “rally praticamente su tutto" che ha caratterizzato i mesi di novembre e dicembre, dall'inizio di gennaio gli investitori azionari sono diventati più selettivi. Da un lato, la combinazione di dati solidi sulla crescita economica e di forti cifre sull'occupazione ha alimentato ulteriormente le speranze di un atterraggio morbido. D'altro canto, i dati contrastanti sull'inflazione di dicembre e gennaio, insieme alla solidità dell'economia, hanno indotto le banche centrali a rimandare gli imminenti tagli dei tassi.

Ciò è avvenuto in particolare per la Fed, che ha chiaramente adottato un tono meno dovish nella riunione di fine gennaio. Tuttavia, al momento della stesura della presente relazione, i mercati sono in piena crescita, con l'indice MSCI ACWI Net Total Return in rialzo di oltre il 3% da un anno all'altro, raggiungendo un livello record e superando il picco del dicembre 2021.

Il mercato statunitense rimane uno dei principali motori degli indici globali, il che riflette quanto accaduto nel 2023, quando le mega-capitali tecnologiche statunitensi hanno fatto da traino. Negli Stati Uniti, gli utili incoraggianti, in particolare nel segmento tecnologico a grande capitalizzazione, e i dati macroeconomici favorevoli hanno spinto l'indice S&P 500 al di sopra della soglia dei 5.000 per la prima volta e al quattordicesimo massimo storico dall'inizio del 2024 (cfr. grafico 1).

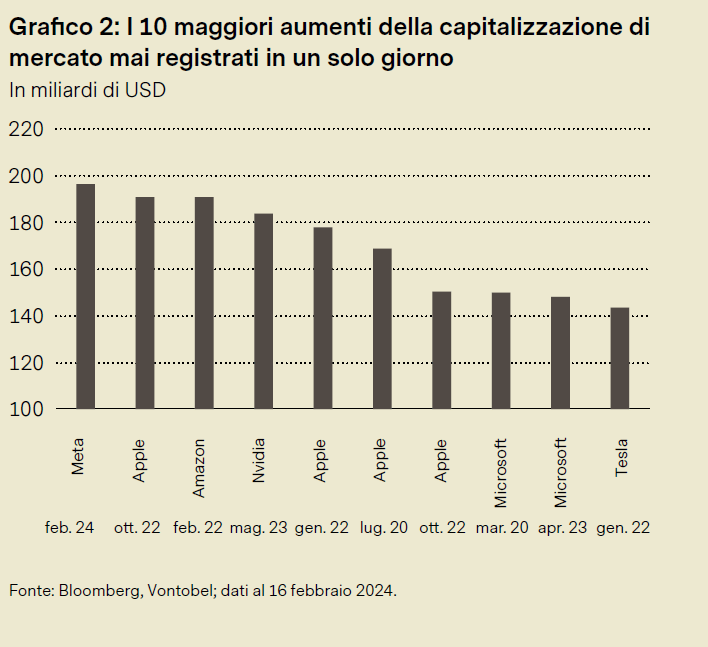

A febbraio si è registrato il più grande incremento di capitale di mercato in un solo giorno nella storia, con Meta in cima alla classifica dopo aver pubblicato gli utili del quarto trimestre e un salto di quasi 200 miliardi di dollari nel capitale di mercato (cfr. grafico 2). Uno sguardo all'Europa mostra un quadro simile, con l'indice STOXX Europe 600 in territorio positivo, trainato da tecnologia, servizi di comunicazione, beni di consumo discrezionali (in particolare beni di lusso) e finanziari. In coda, i mercati emergenti sono ancora in fase di consolidamento. I titoli cinesi riflettono un'economia in difficoltà, come dimostrano le deludenti vendite al dettaglio e l'ulteriore deterioramento dell'attività immobiliare.

Guardare al futuro

Le stime di crescita per il 2024 e il 2025 non sembrano troppo ambiziose. Una probabile svolta dovish nel linguaggio delle banche centrali dovrebbe essere di supporto ai multipli di valutazione, oltre a rappresentare un importante fattore di oscillazione per gli asset attualmente investiti in fondi del mercato monetario.

La trivella economica del petrolio

Di recente il petrolio è stato sostenuto da numerosi fattori geopolitici: gli attacchi alle infrastrutture petrolifere russe, il fallimento dei tentativi di raggiungere un cessate il fuoco a Gaza o le incertezze nel Mar Rosso. Nonostante la situazione di tensione, il prezzo del petrolio si è mantenuto per mesi tra i 75 e gli 85 dollari.

Dal lato della domanda arrivano segnali contrastanti. L'Agenzia Internazionale dell'Energia ha ridotto le previsioni sulla domanda globale di petrolio, che ora dovrebbe crescere solo di 1,2 milioni di barili al giorno (mbpd) nel 2024 a causa dell'indebolimento dell'economia cinese. Questo dato è inferiore alla precedente previsione di 1,24 mbpd. L'Organizzazione dei Paesi Esportatori di Petrolio (OPEC) è molto più ottimista e prevede 2,25 mbpd. Nel frattempo, i consumatori affamati di viaggi sostengono la domanda di carburante per aerei, mentre i solidi dati economici statunitensi alimentano le speranze di un atterraggio morbido (vedi grafico 1).

Sul fronte dell'offerta, la produzione petrolifera statunitense, che ha raggiunto il massimo storico di oltre 13,3 milioni di barili al giorno (mbpd) alla fine del 2023, secondo l'Energy Information Administration, è stata inferiore alle previsioni di gennaio (12,6 mbpd).

Il clima estremo ha causato il congelamento di pozzi e condutture. Insieme a una serie di fermate programmate, ciò ha portato a un crollo della produzione delle raffinerie al livello più basso dalla fine del 2022. Quasi contemporaneamente, l'Energy Information Administration ha dichiarato che le scorte di petrolio degli Stati Uniti sono aumentate di 12 milioni di barili nella prima settimana di febbraio, molto più dei 2,6 milioni di barili previsti. Sebbene l'aumento sia probabilmente dovuto in parte alla minore attività delle raffinerie, alcuni lo hanno interpretato come un segnale di indebolimento della domanda.

Tagli OPEC

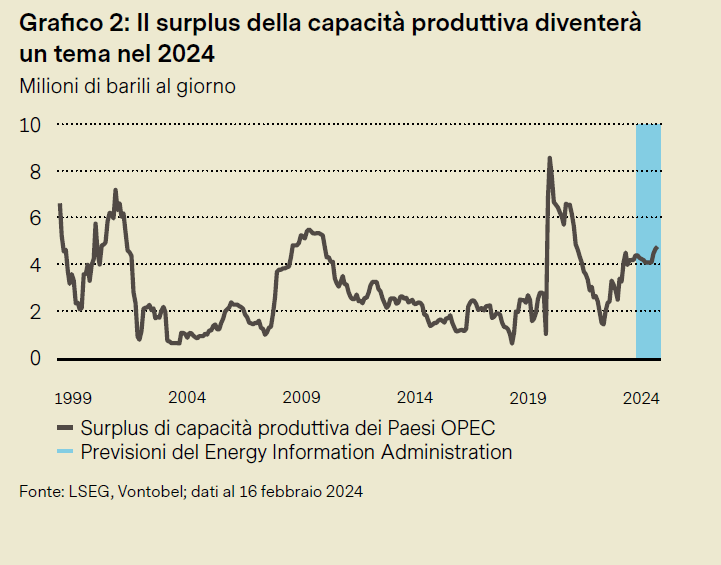

L'OPEC e i suoi alleati (OPEC+) continueranno con i tagli alla produzione annunciati fino alla fine del primo trimestre. L'Arabia Saudita ha indicato che i tagli potrebbero continuare anche oltre. Tuttavia, alla luce della capacità in eccesso accumulata e del fatto che l'Arabia Saudita dovrà farsi carico da sola della maggior parte dei tagli, gli operatori di mercato sembrano dubitare che alle parole seguiranno davvero i fatti (cfr. grafico 2). Anche l'inversione di rotta sull'espansione della capacità produttiva prevista da Saudi Aramco è stata considerata da alcuni ribassista. Il Regno ha dato istruzioni alla compagnia energetica statale di puntare a una capacità massima di 12 mbpd entro il 2027, un milione in meno rispetto a quanto annunciato in precedenza. Un'escalation geopolitica o una significativa riaccelerazione dell'economia cinese rimangono un rischio di coda che potrebbe spingere i prezzi significativamente più in alto. In assenza di shock inattesi, il petrolio dovrebbe continuare a muoversi in un range compreso tra 75 e 85 dollari.

La Svizzera sorprende

In gennaio il franco svizzero si è leggermente deprezzato rispetto all'euro e indebolito in modo più significativo rispetto al dollaro USA, quando il presidente della BNS Thomas Jordan ha dichiarato che la banca centrale è sempre più preoccupata per la forza del franco e per il suo impatto negativo sulle imprese svizzere. Questo riconoscimento può essere visto come un primo passo verso una gestione attiva del franco.

Una valuta forte non è d'aiuto in presenza di timori di una recessione economica e di condizioni deflazionistiche. Sebbene sia improbabile che la BNS inizi a vendere franchi svizzeri a titolo definitivo, la semplice sospensione degli acquisti in presenza di rendimenti più bassi in Svizzera potrebbe contribuire a un indebolimento del franco nel corso di quest'anno.

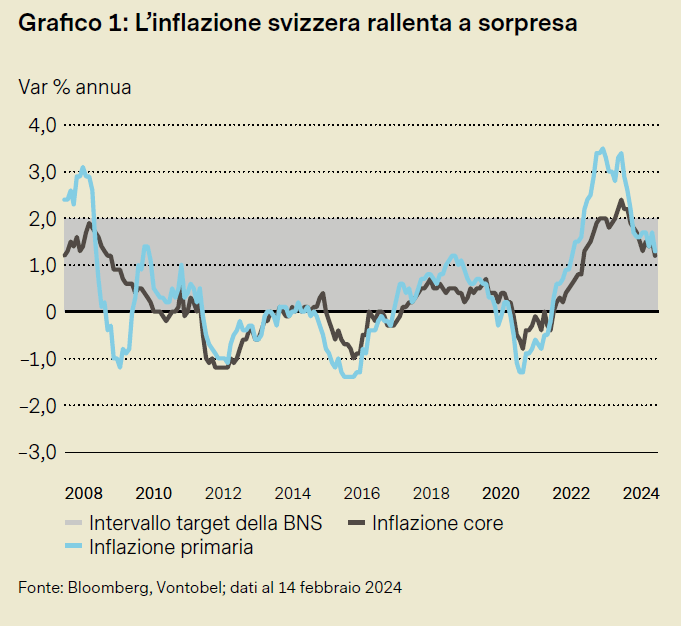

I dati sull'inflazione svizzera hanno preso una piega inaspettata a gennaio, aprendo forse la strada a una riduzione dei tassi da parte della BNS prima del previsto. I prezzi al consumo sono aumentati dell'1,3% rispetto a un anno prima, un valore nettamente inferiore all'1,7% previsto dagli economisti. Il tasso di inflazione di fondo, che esclude l'impatto di voci volatili come l'energia e gli alimenti, è sceso all'1,2% dall'1,5% (cfr. grafico 1). Questo calo è stato particolarmente sorprendente, poiché alcuni prezzi all'interno dell'economia svizzera sono controllati. Inoltre, i costi dell'elettricità e l'imposta sul valore aggiunto sono aumentati all'inizio dell'anno. Gli economisti avevano inizialmente previsto che la BNS iniziasse a tagliare i tassi a settembre, ma l'inflazione più bassa del previsto ha spinto alcuni ad anticipare questa scadenza. La probabilità, implicita nel mercato, di un taglio di 25 punti base a marzo è raddoppiata, passando a più del 60% da circa il 30%. La BNS, unica tra le sue controparti globali, si riunisce trimestralmente, rendendo il suo programma meno flessibile.

Ritorno alla forza del dollaro USA

Il declino dell'euro riflette in parte la correzione del sell-off troppo rapido del dollaro USA a novembre e dicembre, mentre a gennaio si è assistito a un ritracciamento di alcuni di questi movimenti (cfr. grafico 2). È difficile essere ottimisti sul cambio euro-dollaro, dato il netto contrasto tra i forti indicatori economici statunitensi e le cifre deboli provenienti dall'Eurozona. Rimane da chiedersi se il quadro economico favorevole negli Stati Uniti persisterà, il che influenzerebbe i rendimenti e le prospettive del dollaro nel 2024.

Gli investitori sono concentrati sul momento in cui inizieranno i tagli dei tassi. La BCE ha dichiarato che c'è un "ampio consenso" sul fatto che sia prematuro discutere di tagli dei tassi di policy alla riunione di gennaio, ma si sta muovendo in tal senso. Il Presidente della BCE Christine Lagarde ha respinto le aspettative del mercato, sottolineando l'importanza di maggiori dati e di essere più avanti nel processo di disinflazione.

Nota: questa presentazione contiene riferimenti a performance passate e a stime di performance future. I risultati passati e le stime dei risultati futuri non sono un indicatore affidabile dei risultati futuri.

Autori

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.