Warrants

Les Warrants permettent aux investisseurs de participer de manière démultipliée aux mouvements de cours d'un sous-jacent, avec un investissement en capital plus faible que pour un investissement direct. Les Warrants Call permettent de se positionner sur une hausse des cours, tandis que les Warrants Put visent une baisse. Les Warrants disposent d'une durée de vie fixe (date d'échéance) et d'un prix d'exercice. Les investisseurs ont accès à un large choix de classes d'actifs, notamment les actions, les indices, les matières premières, les métaux précieux et les paires de devises.

Comment fonctionnent les warrants ?

Les Warrants font partie de la catégorie des produits à effet de levier et jouissent d'une grande popularité parmi les investisseurs. Grâce à une mise de fonds plus modeste que pour un investissement direct dans le sous-jacent, les Warrants permettent une participation démultipliée à l'évolution des cours du sous-jacent. Conceptuellement, les Warrants représentent la forme titrisée d'une option, ce qui permet de les négocier facilement en bourse.

Valorisation des warrants

La valorisation des Warrants est soumise aux mêmes facteurs d'influence que l'option sous-jacente. Ces facteurs incluent le cours du sous-jacent, le prix d'exercice, la durée résiduelle, la volatilité implicite, le taux sans risque et les dividendes attendus. Les modifications de ces facteurs peuvent avoir des impacts différents sur la formation du prix des Warrants, rendant leur valorisation relativement complexe.

Investir avec un effet de levier

Par rapport à un investissement direct dans le sous-jacent, un Warrant nécessite une mise de fonds moins importante. L'effet de levier qui en résulte permet une participation démultipliée à l'évolution de la valeur du sous-jacent. L'Oméga indique de quel pourcentage la valeur d'un Warrant varie lorsque le cours du sous-jacent évolue d'un pour cent, tous les autres facteurs restant inchangés. La valeur de l'Oméga évolue avec le mouvement du sous-jacent et diffère selon les produits.

Alors que le gain potentiel avec des Warrants Call est théoriquement illimité en cas de hausse des cours, le potentiel de gain maximal des Warrants Put est limité, car le cours du sous-jacent ne peut pas tomber en dessous de zéro. En cas d'évolution défavorable du sous-jacent, les Warrants peuvent expirer sans valeur. Une perte totale du capital investi est donc possible. En revanche, aucun appel de marge ne s'applique à ces produits à effet de levier.

Caractéristiques des Warrants

La valeur d'un Warrant se compose de deux éléments : la valeur intrinsèque et la valeur temps.

La valeur intrinsèque d'un warrant

La valeur intrinsèque correspond au montant que recevrait un investisseur s'il exerçait immédiatement le droit d'option attaché au Warrant (règlement en espèces). Elle se calcule facilement.

Pour les Warrants Call, la valeur intrinsèque correspond à la différence entre le cours actuel du sous-jacent et le prix d'exercice. Pour les Warrants Put, c'est la différence entre le prix d'exercice et le cours actuel du sous-jacent. Il est important de noter que, pour les Warrants Call comme pour les Warrants Put, la valeur intrinsèque doit être ajustée de la parité pour obtenir la valeur intrinsèque correcte du Warrant.

En matière de valeur intrinsèque, on distingue les situations suivantes : « in the money » (dans la monnaie), « at the money » (à la monnaie) et « out of the money » (hors de la monnaie).

Un Warrant est in the money lorsque le cours du sous-jacent est supérieur au prix d'exercice (Warrant Call) ou inférieur au prix d'exercice (Warrant Put).

Un Warrant est at the money lorsque le cours du sous-jacent correspond exactement au prix d'exercice. La valeur intrinsèque est alors nulle.

Un Warrant est out of the money lorsque le cours du sous-jacent est inférieur au prix d'exercice (Warrant Call) ou supérieur au prix d'exercice (Warrant Put). La valeur intrinsèque est alors également nulle.

La valeur de temps des warrants

La valeur temps correspond à la différence entre le prix actuel du Warrant et sa valeur intrinsèque. En l'absence de valeur intrinsèque (c'est-à-dire out of the money), le prix du Warrant est exclusivement constitué de la valeur temps. La valeur temps diminue progressivement au cours de la durée de vie du Warrant. Cette diminution est faible au début mais s'accélère à l'approche de la date d'échéance. À l'échéance, la valeur temps est nulle.

Facteurs influençant la valeur des Warrants

Le prix d'un Warrant dépend de l'évolution de plusieurs facteurs d'influence. Ces facteurs agissent sur le prix du Warrant et peuvent varier au cours de sa durée de vie. Pour mieux comprendre comment le prix d'un Warrant réagit aux modifications de ces facteurs, il existe les indicateurs de sensibilité, plus connus sous le nom de « Grecs » (« Greeks » en anglais).

Les indicateurs de sensibilité indiquent comment le prix du Warrant varie si un facteur de prix change d'une unité, les autres variables restant inchangées.

Delta

Le Delta est l'un des indicateurs de sensibilité les plus importants. Il indique la variation du prix du Warrant (ajustée de la parité) lors d'une variation du sous-jacent d'une unité. Le Delta varie entre 0 et 1 pour les Warrants Call et entre 0 et -1 pour les Warrants Put.

Le Delta est d'autant plus faible (en valeur absolue) que le Warrant est out of the money, et d'autant plus élevé que le Warrant est in the money.

Un Delta de 0,50 signifie qu'un Warrant Call augmente de 0,50 EUR lorsque le sous-jacent progresse de 1,00 EUR, à condition que tous les autres facteurs restent inchangés.

Theta

Le Theta mesure la perte de valeur temps d'un Warrant, c'est-à-dire de combien son prix diminue en raison du passage du temps. Toutes choses étant égales par ailleurs, un Warrant perd de la valeur à mesure que la date d'échéance approche. Le Theta exprime la diminution quotidienne de la valeur du Warrant.

Vega

Un facteur d'influence très important est la volatilité. La volatilité désigne l'amplitude des fluctuations des cours du sous-jacent sur une période donnée. L'impact de la volatilité (implicite) sur la valeur du Warrant est mesuré par l'indicateur Vega. Le Vega indique de combien la valeur d'un Warrant varie (ajustée de la parité) lorsque la volatilité implicite augmente ou diminue d'un point de pourcentage.

Rho

L'indicateur de sensibilité Rho mesure la variation du prix du Warrant lors d'une modification du taux d'intérêt sans risque. Si le taux sans risque augmente d'un point de pourcentage, le prix du Warrant augmente de la valeur de Rho (ajustée de la parité) pour les Warrants Call, tandis qu'il diminue pour les Warrants Put.

Couverture de portefeuille avec des Warrants

Les Warrants ne servent pas uniquement à spéculer sur une évolution spécifique des cours. Les Warrants Put peuvent également être utilisés pour couvrir des positions existantes en valeurs mobilières ou un portefeuille entier.

Supposons qu'un investisseur détient un portefeuille composé de positions longues sur plusieurs actions individuelles du DAX® et craint qu'une correction des cours puisse survenir prochainement. S'il anticipe une baisse du DAX®, l'investisseur peut se protéger totalement ou partiellement contre les pertes sur ses positions existantes à l'aide de Warrants Put. En effet, les Warrants Put gagnent en valeur lorsque le cours du sous-jacent baisse, permettant ainsi à l'investisseur de se positionner de manière opposée à sa position longue. Cette couverture constitue essentiellement une forme d'assurance.

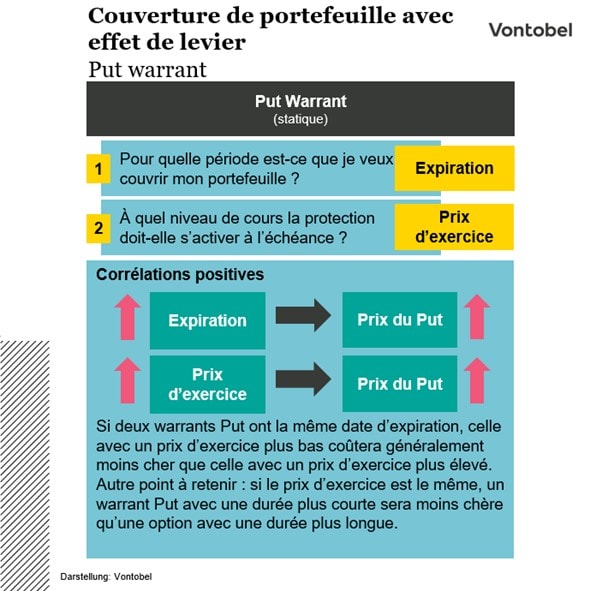

En raison de leur fonctionnement et de leur durée de vie limitée, les Warrants Put sont particulièrement adaptés à une couverture temporaire. Le mécanisme de couverture ne s'active qu'à partir du prix d'exercice et est valable à l'échéance du Warrant. Une fois cette date atteinte, il est nécessaire d'acquérir de nouveaux Warrants Put pour poursuivre la couverture.

Coût de la couverture

La durée de la couverture influence les coûts associés. En règle générale, plus la couverture est longue, plus elle est coûteuse. Le niveau du prix d'exercice a également un impact sur le coût de la couverture. Plus le prix d'exercice est bas, moins le Warrant Put est cher. Toutefois, il ne faut pas choisir un prix d'exercice trop bas : si, à l'échéance, le cours du sous-jacent est supérieur au prix d'exercice, le Warrant Put expire sans valeur.

Couverture statique vs. dynamique avec des Warrants Put

Lors de la couverture avec des Warrants Put, il convient de distinguer la couverture statique de la couverture dynamique. Pour la couverture statique, le nombre de Warrants Put nécessaires est déterminé une seule fois au début. La couverture dynamique, en revanche, nécessite un ajustement continu du nombre de Warrants Put. Comme la couverture dynamique implique des achats et des ventes réguliers de Warrants Put, elle engendre des coûts de transaction plus élevés. Pour cette raison, la couverture dynamique est plutôt destinée aux investisseurs professionnels ou institutionnels qu'aux investisseurs particuliers.

Avantages et risques des Warrants

Avantages

- Investissement en capital plus faible que pour un investissement direct dans le sous-jacent

- Participation démultipliée aux cours en hausse et en baisse grâce à l'effet de levier

- Instruments disponibles : Warrants Call (hausse) et Warrants Put (baisse)

- Large choix de classes d'actifs pouvant contribuer à la diversification du portefeuille

- En période de faible volatilité, la couverture avec des Warrants Put est économique

Risques

- Risque de perte totale du capital : L'effet de levier fonctionne dans les deux sens, pouvant entraîner des pertes démultipliées allant jusqu'à la perte totale.

- Risque de marché lié au sous-jacent

- Risque émetteur (défaut de l'émetteur)

- Risque de change pour les sous-jacents libellés en devises étrangères

- La volatilité joue un rôle important dans la valorisation

- Valorisation complexe en raison de nombreux facteurs d'influence

FAQ

Risques

Risque de crédit de l'émetteur :

En acquérant ces produits, l’investisseur prend un risque de crédit sur l’émetteur (Vontobel Financial Products GmbH, Frankfurt am Main) et sur son garant (Bank Vontobel Europe AG), pouvant faire l’objet d’un défaut (par exemple à cause d’une faillite ou d’un non-paiement). Une perte totale du capital investi est possible. En tant que titres de créance, les produits ne sont pas soumis à une garantie des dépôts.

Risque de marché :

Ces produits peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir dans certains cas à la perte totale du montant investi, les produits ne comportant pas de protection du capital.

Risque de résiliation du produit :

L’émetteur dispose d’un droit de résiliation des produits open end. Ce droit peut être exercé selon les conditions prévues dans le Prospectus de Base.

Risque de perte du capital :

Les produits émis par Vontobel présentent un risque de perte en capital. La perte du capital investi peut même être totale en cas d’évolution particulièrement défavorable du sous-jacent.

Risque lié à l'effet de levier :

L’effet de levier démultiplie le rendement du sous-jacent. En cas d’évolution défavorable du cours du sous-jacent, les pertes seront plus que proportionnelles à celles d’un investissement direct. L’effet de levier fonctionne à la hausse comme à la baisse.

Risque de change :

Les produits dont le sous-jacent ou une composante du sous-jacent cote en devise étrangère sont sensibles à l’évolution du taux de change. Cette dépendance au taux de change peut, en cas d’évolution défavorable de celui-ci, impacter négativement la valeur du produit.

Risque de liquidité :

Une cotation en continu du produit n’est pas garantie. Il est possible que la cotation d’un produit soit momentanément interrompue.

Risque de spread :

Le spread appliqué au prix du produit est susceptible d’évoluer au cours du temps

Coûts des produits :

Les coûts des produits et les éventuels coûts de financement réduisent la valeur des produits.

Renseignements Importants:

Cette information n'est ni un conseil en placement ni une recommandation de placement ou de stratégie de placement, mais de la publicité. Les informations complètes sur les instruments financiers, y compris les risques, sont décrites dans le prospectus de base respectif, ainsi que tout supplément éventuel, et dans les Conditions Définitives respectives. Le prospectus de base et les Conditions Définitives respectifs constituent les seuls documents de vente contraignants pour les instruments financiers. Il est recommandé aux investisseurs potentiels de lire ces documents avant de prendre toute décision d'investissement afin de bien comprendre les risques et les avantages potentiels de la décision d'investir dans les instruments financiers. Les investisseurs peuvent télécharger ces documents et le document d'information clé sur le site Internet de l'émetteur, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Allemagne, sur prospectus.vontobel.com. En outre, le prospectus de base, tout supplément au prospectus de base et les Conditions Définitives sont disponibles gratuitement auprès de l'émetteur. L’approbation du prospectus ne doit pas être considérée comme un avis favorable sur les valeurs mobilières. Vous êtes sur le point d'acheter des instruments financiers qui ne sont pas faciles et qui peuvent être difficiles à comprendre. Ce document et les informations qu'il contient ne peuvent être distribués ou publiés que dans les pays où une telle distribution ou publication est autorisée par la loi applicable. Comme indiqué dans le prospectus de base correspondant, la distribution des instruments financiers mentionnés dans ce document est soumise à des restrictions dans certains pays. Cette publicité ne peut être reproduite ou redistribuée sans l’autorisation de Vontobel.

Ces produits s’adressent à des investisseurs spécialistes desdits produits et ne devraient être achetés que par des investisseurs disposant de connaissances spécifiques. Les facteurs de risques tels quels décrits ci-dessous représentent les principaux facteurs de risques.