Reverse Convertibles: Funktionsweise

Reverse Convertibles bieten Anlegern die Möglichkeit, von seitwärts tendierenden Kursen eines Basiswerts - in der Regel einer Aktie - zu profitieren. Ähnlich wie eine Anleihe besitzt ein Reverse Convertible einen Coupon, der bei Emission festgelegt und grundsätzlich am Ende der Laufzeit ausbezahlt wird. Die Rückzahlung des Nennbetrags hängt hingegen von der Kursentwicklung des Basiswerts ab. Hierbei ist ein vorab festgelegtes Kursniveau (Ausübungspreis) von entscheidender Bedeutung. Steht der Kurs am Laufzeitende auf oder über dem Ausübungspreis, erhält der Anleger den Nennbetrag zurück. Steht der Kurs am Stichtag unterhalb des Ausübungspreises, werden dem Anleger bei Abwicklungsart „physische Lieferung“ Stücke des Basiswerts geliefert, deren Wert meist geringer als der Nennbetrag sein wird. Alternativ ist auch ein Barausgleich möglich (sogen. Cash Settlement).

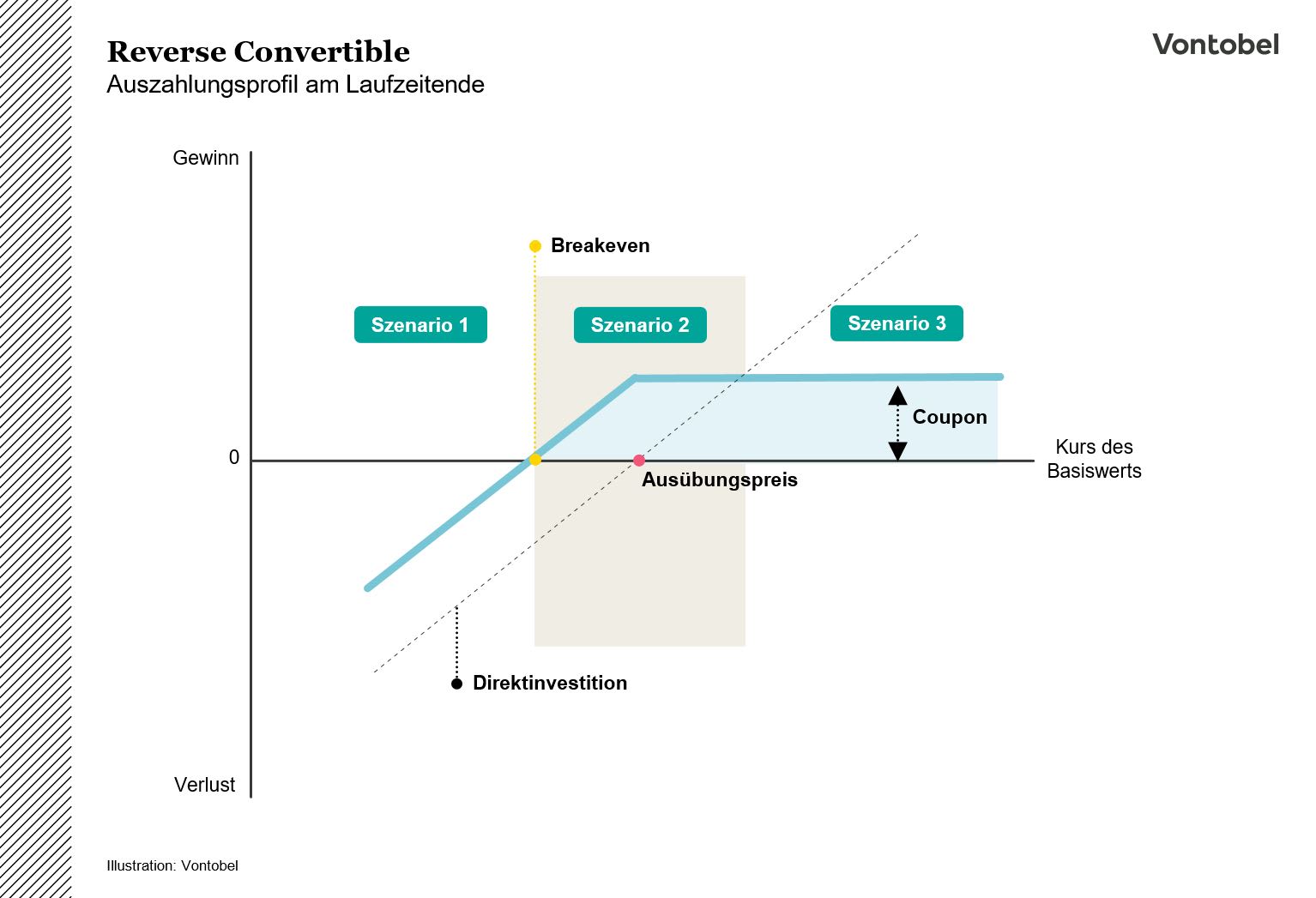

Funktionsweise von Reverse Convertibles

Reverse Convertibles fallen unter die Kategorie der Anlageprodukte und können für Anleger, die seitwärts oder leicht steigende Kurse erwarten, ein interessantes Instrument sein, um ihre Rendite in derartigen Marktphasen zu optimieren. Ein Reverse Convertible bietet häufig einen attraktiven Coupon, welcher i.d.R. am Ende der Laufzeit ausbezahlt wird und dessen Attraktivität mit einem erhöhtem Risiko einhergeht. Dieses Risiko spiegelt sich darin wider, dass die Rückzahlung des Nennbetrags davon abhängt, wie sich der Kurs des Basiswerts bis zum Laufzeitende entwickelt. In diesem Zusammenhang ist der am Laufzeitbeginn des Produkts festgelegte Ausübungspreis massgeblich. Falls der Kurs des Basiswerts am Ende der Laufzeit auf oder über dem Ausübungspreis liegt, erhält der Anleger den Nennbetrag. Liegt der Kurs des Basiswerts am Laufzeitende jedoch unterhalb des Ausübungspreises, werden dem Anleger entweder Stücke des Basiswerts geliefert oder es wird ein Barausgleich gezahlt. Der Anleger erhält somit weniger als den Nennbetrag zurück. Der Coupon wird in diesem (negativen) Szenario jedoch trotzdem ausbezahlt, was mögliche „Abschläge auf den Nennbetrag“ abfedern kann. Dennoch kann es bei stärker fallenden Kursen zu Verlusten kommen.

Szenarien

Um zu verstehen, wann sich der Kauf eines Reverse Convertible für Investoren lohnen könnte, ist es sinnvoll, dieses Produkt beispielhaft mit einer Direktinvestition in den Basiswert zu vergleichen. Dieser Vergleich ist auch in der untenstehenden Abbildung grafisch dargestellt. Es werden am Ende der Laufzeit drei Szenarien betrachtet werden.

In Szenario 1 verliert der Basiswert stark an Wert und der Kurs befindet sich am Laufzeitende weit unterhalb des Ausübungspreises. Sowohl eine Investition in den Reverse Convertible also auch in den Basiswert ist mit (deutlichen) Verlusten verbunden. Dennoch ist in diesem Szenario der Reverse Convertible dem Direktinvestment überlegen, da der Coupon unabhängig von der Tilgung ausgezahlt wird. Somit ist der Rückzahlungsbetrag des Reverse Convertible - bestehend aus geliefertem Basiswert und Coupon - höher als der „Restwert“ der Direktinvestition (mögliche Dividenden nicht berücksichtigt).

In Szenario 2 bewegt sich der Basiswert seitwärts bzw. steigt oder fällt leicht bis zum Laufzeitende. Hier spielt der Reverse Convertible ihre Stärken gegenüber einem Direktinvestment in den Basiswert in vollem Masse aus. Denn während der Basiswert dem Anleger kaum Kursrendite (und ggf. eine Dividende) liefert, bietet der Reverse Convertible einen Coupon, der häufig deutlich höher ausfallen kann. Sogar ein leichter Kursabfall unter den Ausübungspreis, verbunden mit der Lieferung des Basiswerts, lässt sich durch den Coupon bis zu einem bestimmten Punkt kompensieren.

In Szenario 3 steigt der Kurs des Basiswerts über die Laufzeit stark an und befindet sich somit deutlich oberhalb des Ausübungspreises am Ende der Laufzeit. In diesem Fall wäre eine direkte Investition in den Basiswert vorteilhafter gewesen, denn hier ist das Gewinnpotenzial nach oben nicht begrenzt. Bei einem Reverse Convertible hingegen wird in diesem optimistischen Szenario nur eine Rendite in Höhe des Coupons und unter Umständen eines Kursgewinns erwirtschaftet. Die Partizipation an steigenden Kursen ist also nach oben begrenzt.

Anleger „erkaufen“ sich die Vorteile des Reverse Convertible gegenüber einem Direktinvestment im Falle von seitwärts tendierenden bis moderat fallenden Kursen des Basiswerts, durch den Wegfall der Partizipation an steigenden Kursen des Basiswerts über den Ausübungspreis hinaus. Zugleich tragen Anleger wie bei allen Strukturierten Produkten das Ausfallrisiko des Emittenten.

Einflussfaktoren

Wie der obige Abschnitt bereits erahnen lässt, beruht die Bepreisung eines Reverse Convertible über die Laufzeit hinweg u.a. auf dem Wert der Put-Option und der Nullkuponanleihe (Zero Bond). Daher fliessen neben dem Kurs des Basiswerts auch weitere preisbildende Faktoren von Optionen, wie die implizite Volatilität (erwartete Schwankungsbreite), die Restlaufzeit sowie – insbesondere mit Blick auf die Nullkuponanleihe – das Zinsniveau, in den Preis des Produktes mit ein. Ein Anstieg des Basiswerts führt bei keiner Veränderung der anderen Variablen zu einem höheren Preis des Reverse Convertible. Grund hierfür ist, dass der grössere Abstand zum Ausübungspreis die Wahrscheinlichkeit auf eine Rückzahlung des Nennbetrags erhöht. Ein anderes Bild zeichnet sich bei einem Anstieg der impliziten Volatilität. Eine erhöhte Volatilität erhöht die Wahrscheinlichkeit, dass der Kurs des Basiswerts aufgrund der stärkeren Schwankungen unterhalb des Ausübungspreises endet und somit nicht der Nennbetrag zurückgezahlt wird. Daher würde damit ein niedrigerer Kurs des Reverse Convertible während der Laufzeit einhergehen. Ein Absinken der Restlaufzeit wirkt sich hingegen „stützend“ auf den Kurs der Reverse Convertible aus, da sich der Kurs des Basiswerts innerhalb einer kürzeren Zeit in der Regel weniger weit von dem Ausübungspreis entfernen kann. Ein Anstieg des Zinsniveaus wirkt sich während der Laufzeit negativ auf den Preis des Reverse Convertible aus, da hierbei die Nullkuponanleihe an Wert verliert. Das Rückzahlungsprofil am Ende der Laufzeit, welches in der obigen Abbildung grafisch dargestellt ist, ändert sich jedoch durch die temporären Einflussfaktoren wie Volatilität und Zinsniveau nicht.

Vor- & Nachteile

Vorteile von Reverse Convertible

- Vergleichsweise hohe, über Marktzinsniveau liegende Verzinsung

- Renditeoptimierung in seitwärts tendierenden Märkten möglich

- Überschaubarer Anlagehorizont (i.d.R. ein bis zwei Jahre)

- Grosse Auswahl an Ausübungspreisen ermöglicht ein individuelles Risikomanagement

- Eine Barriere kann vor moderaten Kursrückschlägen im Basiswert schützen

Nachteile von Reverse Convertibles

- Bei negativer Entwicklung des Basiswerts können Verluste entstehen

- Im schlechtesten Fall ist ein Totalverlust des eingesetzten Kapitals möglich

- Der Gewinn ist auf die Höhe des Zinsertrages begrenzt

- Anleger nehmen nicht an möglichen Ausschüttungen auf den Basiswert (Dividenden) teil

- Produkte sind während der Laufzeit Markteinflüssen, wie der Entwicklung des Basiswertes, der Volatilität und Zinsschwankungen, ausgesetzt

- Auszahlung und Rückzahlung sind abhängig von der Bonität des Emittenten (sog. Emittentenrisiko)