Warrants: Funktionsweise

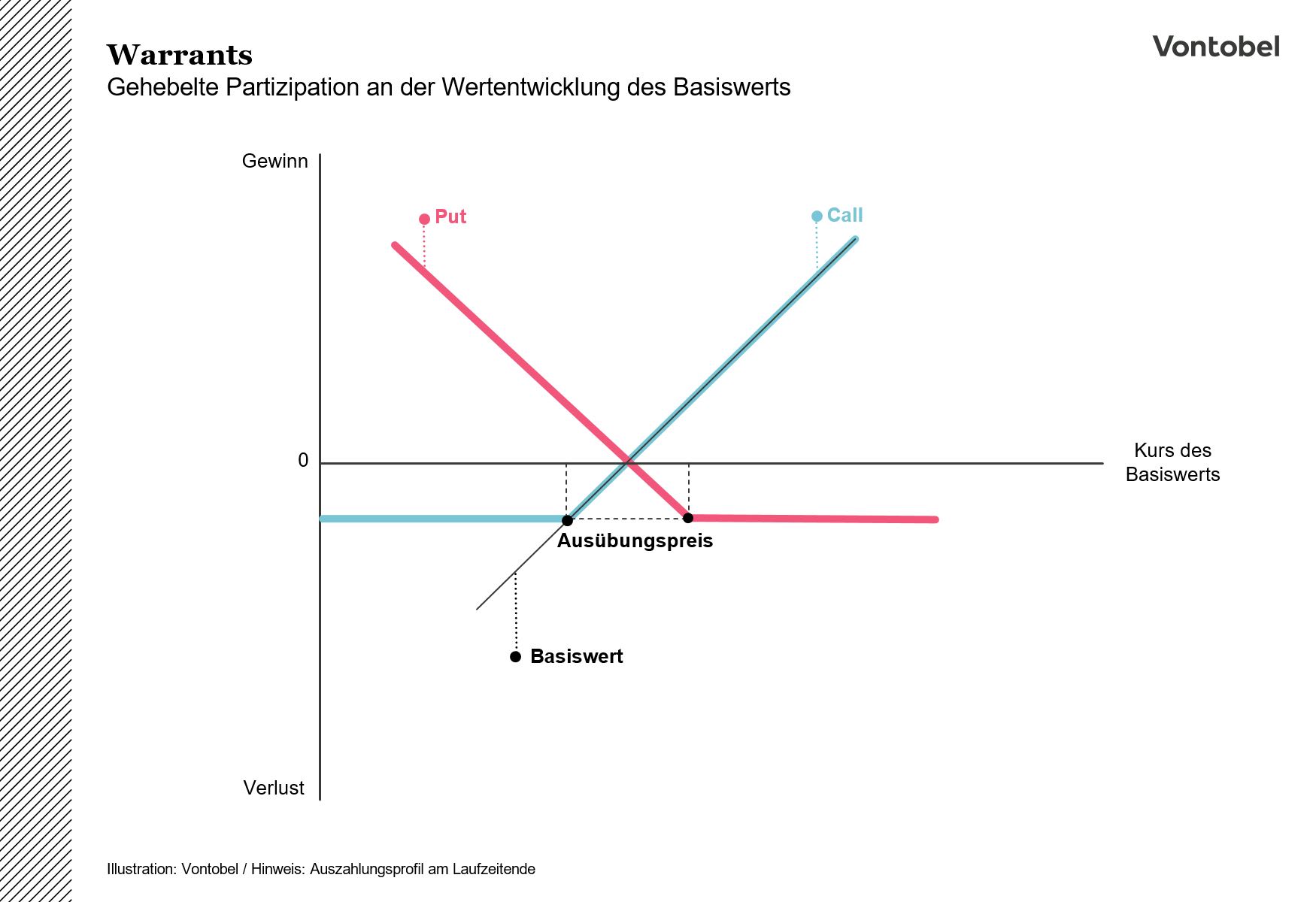

Warrants ermöglichen es Anlegern, im Vergleich zu einem Direktinvestment, bereits mit geringerem Kapitaleinsatz überproportional (mit Hebel) an den Kursbewegungen eines Basiswerts zu partizipieren. Mit Call Warrants können sich Anleger auf steigende Kurse und mit Put Warrants auf fallende Kurse des zugrundeliegenden Basiswerts im Markt positionieren. Warrants verfügen dabei über eine feste Laufzeit (Verfallstermin). Zudem steht eine breite Auswahl an Basiswerten zur Verfügung, wie etwa Aktien, Indizes, Rohstoffe, Edelmetalle und Währungspaare.

Wie funktionieren Warrants?

Warrants zählen zu der Kategorie der Hebelprodukte und erfreuen sich unter Anlegern grosser Beliebtheit. Durch den geringeren Kapitaleinsatz im Vergleich zu einem Direktinvestment ermöglichen es Warrants, überproportional an der Kursentwicklung des zugrundeliegenden Basiswerts zu partizipieren. Konzeptionell stellen Warrants die verbriefte Form einer Option dar. Dies hat den Vorteil, dass das so verbriefte Optionsrecht als eigenständiges Wertpapier leicht an der Börse gehandelt werden kann.

Preisbildung von Warrants

Die Preisbildung von Warrants unterliegt daher den gleichen Einflussfaktoren (Sensitivitäten) wie die zugrundeliegende herkömmliche Option. Zu diesen Einflussfaktoren zählen: der Kurs des Basiswerts, der Ausübungspreis, die Restlaufzeit, die implizite Volatilität, der risikolose Zins und die erwarteten Dividenden im Basiswert. Veränderungen dieser Einflussfaktoren können unterschiedlichen Einfluss auf die Preisbildung von Warrants haben. Daher ist die Nachvollziehbarkeit der Preisentwicklung von Warrants eher als komplex einzustufen.

Mit Hebelwirkung investieren

Im Vergleich mit einer Direktinvestition in einen Basiswert erfordert eine Investition in einen Warrant einen geringeren Kapitaleinsatz. Die so entstehende Hebelwirkung ermöglicht eine überproportionale Partizipation an der Wertentwicklung eines Basiswerts. Dabei gibt das Omega an, um wieviel Prozent der Wert eines Warrants sich verändert, wenn sich der Kurs des zugrundeliegenden Basiswerts um ein Prozent verändert und alle anderen Faktoren unverändert bleiben. Die Höhe des Omegas verändert sich mit der Bewegung des Basiswerts und fällt je nach Produkt unterschiedlich hoch aus.

Während mit Call Warrants bei steigenden Kursen der theoretisch mögliche Gewinn nach oben unbegrenzt ist, ist das maximale Gewinnpotenzial bei Put Warrants beschränkt, da der Kurs des Basiswerts nicht unter 0 fallen kann. Grundsätzlich können Warrants bei einer für den Anleger ungünstigen Wertentwicklung des Basiswerts wertlos verfallen. Ein Totalverlust des Kapitaleinsatzes ist daher möglich, eine Nachschusspflicht besteht nicht.

Besonderheiten von Warrants

Der Wert eines Warrants besteht grundsätzlich aus zwei Komponenten: dem inneren Wert und dem Zeitwert.

Der innere Wert eines Warrants

Der innere Wert entspricht dem Auszahlungsbetrag, den ein Anleger bei sofortiger Ausübung des dem Warrant zugrundeliegenden Optionsrechts erhalten würden (Cash Settlement).

Bei Call Warrants wird dabei die Differenz vom aktuellen Kurs des Basiswerts abzüglich des Ausübungspreises genommen (bei Put Warrants umgekehrt) und mit dem Bezugsverhältnis multipliziert.

Weiter gilt es zu unterscheiden, ob ein Warrant «im Geld», «am Geld» oder «aus dem Geld» liegt.

Im Geld ist ein Warrant, wenn der Kurs des Basiswerts über dem Ausübungspreis (Call Warrant) oder unter dem Ausübungspreis (Put Warrant) notiert.

Am Geld ist ein Warrant, wenn der Kurs des Basiswerts exakt dem Ausübungspreis entspricht. Der innere Wert ist in diesem Fall gleich null.

Aus dem Geld wiederum ist ein Warrant, dessen Kurs des Basiswerts unter dem Ausübungspreis (Call Warrant) beziehungsweise über dem Ausübungspreis (Put Warrant) liegt. Wenn ein Warrant aus dem Geld notiert, beträgt der innere Wert ebenfalls null.

Der Zeitwert von Warrants

Der Zeitwert entspricht hingegen der Differenz aus dem aktuellen Preis des Warrants und dem inneren Wert. Ohne einen inneren Wert besteht der Preis des Warrants ausschliesslich aus Zeitwert. Warrants unterliegen während ihrer Laufzeit einem Zeitwertverlust. Während der Laufzeit baut sich der Zeitwert ab. Während der Zeitwertverlust am Anfang nur klein ist, baut er sich gegen Ende der Laufzeit hin immer stärker ab. Am Ende der Laufzeit (Verfallszeitpunkt) ist der Zeitwert gleich null.

Einflussfaktoren (Sensitivitäten) auf den Preis von Warrants

Der gestellte Kurs eines Warrants hängt von der Entwicklung mehrerer Einflussfaktoren ab. Diese Einflussfaktoren wirken auf den Kurs des Warrants und können sich während der Laufzeit ändern. Um ein besseres Verständnis davon zu erhalten, wie sich der Preis eines Warrants bei Änderung einzelner Einflussfaktoren verhält, gibt es die sogenannten Sensitivitätskennzahlen, besser bekannt als die «Griechen» (engl. «Greeks»).

Ob Delta, Theta oder Vega: grundsätzlich gibt die Sensitivitätskennzahl an, wie sich der Preis des Warrants ändert, wenn sich eine preisbeeinflussende Variable wie beispielsweise der Kurs des Basiswerts um eine Einheit ändert und die anderen Variablen unverändert bleiben.

Delta bei Warrants

Das Delta ist eine der wichtigsten Sensitivitätskennzahlen. Es zeigt die Veränderung des Preises des Warrants (bereinigt um das Bezugsverhältnis) bei einer Veränderung des Basiswertkurses um eine Einheit. Liegt das Delta eines Call Warrants beispielsweise bei 0.50, bedeutet das, dass der Preis des Warrants theoretisch um CHF 0.50 zulegt, wenn der Kurs des Basiswerts um CHF 1.00 steigt – vorausgesetzt alle anderen Einflussfaktoren bleiben gleich.

Bei Call Warrants kann das Delta zwischen 0 und 1 liegen, bei Put Warrants hingegen zwischen 0 und -1. Das Delta ist (absolut) umso niedriger, je weiter der Warrant aus dem Geld liegt und (absolut) umso höher, je weiter er im Geld liegt. Am Geld liegt das Delta eines Call Warrants bei ungefähr 0.50 und bei einem Put Warrant bei ungefähr -0.50.

Theta bei Warrants

Die Sensitivitätskennzahl Theta ist ein Mass für den Zeitwertverlust eines Warrants. Sie gibt also an, um wieviel der Preis des Warrants abnimmt aufgrund der abnehmenden Restlaufzeit. Warrants verlieren mit fortgeschrittener Lebensdauer also an Wert (Zeitwert), selbst wenn alle anderen Einflussfaktoren konstant bleiben.

Vega bei Warrants

Ein sehr bedeutender Einflussfaktor ist die Volatilität. Unter Volatilität wird allgemein die Schwankungsbreite in den Kursen des Basiswerts verstanden. Der Einfluss der (impliziten) Volatilität auf den Kurs des Warrants wird mit der Kennzahl Vega angegeben. Das Vega gibt somit an, um wieviel sich der Wert eines Warrants ändert (bereinigt um das Bezugsverhältnis), wenn die implizite Volatilität um einen Prozentpunkt steigt oder fällt.

Rho bei Warrants

Die Sensitivitätszahl Rho ist ein Mass für die Veränderung des Preises des Warrants bei einer Veränderung des risikofreien Zinssatzes. Steigt der risikofreie Zinssatz um einen Prozentpunkt, nimmt der Optionspreis um Rho multipliziert mit dem Bezugsverhältnis für Call Warrants zu, während er bei Put Warrants fällt.

Portfolioabsicherung mit Warrants

Warrants können nicht nur zum Spekulieren auf eine spezifische Preisentwicklung eingesetzt werden. Put Warrants könnenauch für die Absicherung von bestehenden Wertpapierpositionen oder eines ganzen Portfolios eingesetzt werden.

Angenommen Anleger halten ein Portfolio bestehend aus (Long-) Positionen in mehreren Einzelaktien des SMI® und befürchten, dass es in nächster Zeit zu einer Kurskorrektur kommen könnte. Wenn also erwartet wird, dass der SMI® sinkt, hätten Anleger die Möglichkeit, sich mit Put Warrants vor Verlusten in den bestehenden Wertpapierpositionen ganz oder teilweise zu schützen. Dies wird dadurch erreicht, dass Put Warrants entsprechend an Wert gewinnen, wenn der Kurs des zugrundeliegenden Basiswerts fällt – Anleger können sich also entgegengesetzt zu ihrer Long-Position im Markt positionieren.

Aufgrund ihrer Funktionsweise und der beschränkten Laufzeit eignen sich Put Warrants vor allem für eine temporäre Absicherung. Der Absicherungsmechanismus greift erst ab dem Ausübungspreis und gilt per Verfall. Wurde der Verfallszeitpunkt erreicht, müssen für die Weiterführung der Absicherung neue Put Warrants erworben werden.

Kosten der Absicherung

Die Dauer der Absicherung beeinflusst die damit verbundenen Kosten. Grundsätzlich gilt, je länger die Absicherung dauern soll, desto teurer ist sie. Zusätzlich beeinflusst die Höhe des Ausübungspreises die Kosten für die Absicherung. Je tiefer der Ausübungspreis liegt, desto günstiger ist der Preis eines Put Warrants. Allerdings sollte dieser auch nicht zu tief gewählt werden. Steht nämlich per Verfall der Kurs des Basiswerts über dem Ausübungspreis, verfällt der Put Warrant wertlos.

Statische vs. Dynamische Positionsabsicherung mit Put Warrants

Bei der Absicherung mit Put Warrants gilt es zwischen dem statischen und dynamischen Hedge zu unterscheiden. Bei der statischen Absicherung wird die Anzahl der benötigten Put Warrants einmalig zu Beginn festgelegt. Hingegen erfordert die dynamische Absicherung eine kontinuierliche Anpassung der Anzahl Put Warrants. Da bei einer dynamischen Absicherung laufend Put Warrants gekauft und verkauft werden, führt diese Variante zu höheren Transaktionskosten. Aus diesem Grund ist die dynamische Absicherung weniger für Privatanleger und eher für professionelle Marktteilnehmer geeignet.

Vor- und Nachteile von Warrants

Vorteile von Warrants

- Geringerer Kapitaleinsatz als bei Direktinvestition in den Basiswert

- Überproportionale Partizipation an steigenden und fallenden Kursen möglich aufgrund der Hebelwirkung

- Call und Put Varianten

- Breite Auswahl an Anlageklassen kann zur Diversifizierung des Portfolios beitragen

- In Zeiten tiefer Volatilität ist die Absicherung mit Put Warrants kostengünstig

Nachteile von Warrants

- Marktrisiko in Zusammenhang mit dem Basiswert

- Hebelwirkung wirkt in beide Richtungen

- Überproportionaler Verlust bis zu Totalverlust möglich

- Emittentenrisiko (Ausfallrisiko des Emittenten)

- Währungsrisiko bei Basiswerten in Fremdwährungen

- Volatilität spielt eine wichtige Rolle

- Komplexe Preisbildung aufgrund vieler Einflussfaktoren