Investors' Outlook: Start ins neue Jahr

Der Januar begann mit dem Wechselspiel zweier Kräfte – Optimismus dank starker US-Wirtschaftsdaten und Unbehagen angesichts von Inflation, politischen Veränderungen und globalen Marktverwerfungen.

Ein Lichtblick war der US-Arbeitsmarkt. Die Zahl der Beschäftigten ausserhalb der Landwirtschaft stieg im Dezember um 256 000 und lag damit deutlich über der Prognose von 155 000. Die Arbeitslosenquote sank auf 4,1 Prozent. Nach zwei Jahren der Abkühlung schien der Arbeitsmarkt wieder Tritt zu fassen. Die Märkte blickten derweil auf Trumps Wahlkampfversprechen in Bezug auf höhere Ausgaben und mehr Wirtschaftswachstum. Da zugleich steigende Defizite und wachsende Inflationsraten befürchtet wurden, galt es für die Anleger neu zu bewerten, wie aggressiv die US-Notenbank Fed die Zinsen im Jahr 2025 senken könnte. Diese veränderten Erwartungen erfassten die Anleihenmärkte mit voller Wucht: Die Renditen zehnjähriger US-Staatsanleihen stiegen über 4,7 Prozent und zogen die weltweiten Renditen nach oben. Entgegen dem Trend fielen die zehnjährigen Renditen in China auf Rekordtiefs, was die Probleme des Landes – ein schwaches Wachstum und Deflationsängste – widerspiegelt.

Die Multi Asset Boutique geht davon aus, dass die Wirtschaft 2025 weiter wachsen wird, die Inflation unter Kontrolle bleibt und die (meisten) Zentralbanken die Zinsen schrittweise senken werden. Die Fed liess die Zinsen im Januar unverändert und betonte, dass sie keine Eile habe. Die Multi Asset Boutique erwartet, dass die Fed die Zinssätze in diesem Jahr wieder auf das als «neutral» betrachtete Niveau senken wird, sobald weitere nach unten deutende Überraschungen bei der Inflation beobachtet werden. Dies wurde auch zu einem Rückgang der Renditen zehnjähriger US-Staatsanleihen in Richtung 4 Prozent führen und die Aktienmärkte stützen. Auf der anderen Seite des Atlantiks ist das Bild weniger rosig. Die Eurozone steht vor grossen Hürden, da die Wirtschaftsaktivität weiter verhalten und das Vertrauen der Verbraucher und Unternehmen nach wie vor schwach ist.

«Ja, ja, ja, jetzt wird wieder in die Hände gespuckt, wir steigern das Bruttosozialprodukt…»

Die deutsche Wirtschaft wuchs im dritten Quartal 2024 um magere 0,1 Prozent (Preise, saison- und kalenderbereinigt). Die Exporte – einst ein wichtiger Wachstumsmotor – fielen im Oktober um 2,8 Prozent gegenüber dem Vormonat. Die Industrieproduktion liegt immer noch mehr als 10 Prozent unter dem Niveau von vor Covid-19 – fast fünf Jahre nach dem Beginn der Pandemie. Nach Ansicht von Wirtschaftsprognostikern wird sich daran so schnell nichts ändern. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erwartet, dass Deutschland mit einem mageren Wachstum von 0,7 Prozent im Jahr 2025 das Schlusslicht unter den OECD-Ländern bilden wird (Reuters, 04.12.2024). Der Bundesverband der Deutschen Industrie (BDI) erwartet für 2024 einen Rückgang der Produktion um 3 Prozent, und auch für 2025 ist «keine Besserung in Sicht». Oder, um es mit den Worten von BDI-Präsident Siegfried Russwurm zu sagen: «Aktuell ist das Geschäftsmodell Deutschland in ernster Gefahr, nicht irgendwann, sondern hier und heute. Rund ein Fünftel der industriellen Wertschöpfung ist bedroht» (NZZ, 10.09.2024).

Wie konnte es so weit kommen? Bei der Suche nach den Schuldigen wird gerne auf die Pandemie, den Russland-Ukraine-Krieg oder die Energiekrise verwiesen. Ein Blick auf Grafik unten zeigt jedoch, dass sich z.B. die deutsche Industrieproduktion schon viel langer im Sinkflug befindet. Es scheint, als gäbe es auch die ein oder andere strukturelle Herausforderung.

Eine solche Herausforderung ist die Exportabhängigkeit Deutschlands. Die Ausfuhren machen über 40 Prozent des Bruttoinlandsprodukts (BIP) aus. Das ist deutlich mehr als in den USA (11 Prozent) oder der Eurozone (19 Prozent, alle Daten per 2024). Während Deutschlands exportorientiertes Wachstumsmodell dem Land in der Vergangenheit gute Dienste geleistet hat, setzt es die Wirtschaft auch externen Schocks und globalen Handelsschwankungen aus. Diese Anfälligkeit wird besonders deutlich, wenn man einen Blick auf China wirft. Die zweitgrösste Volkswirtschaft der Welt war jahrzehntelang ein wichtiger Importeur von deutschen Waren. Der Anteil der deutschen Exporte nach China an den Gesamtexporten stieg von weniger als 2 Prozent im Jahr 2000 auf fast 10 Prozent im Jahr 2020. Mittlerweile hat sich China jedoch von einem dankbaren Abnehmer zu einem ernsthaften Konkurrenten entwickelt, vor allem in deutschen Schlüsselindustrien. Ende 2024 machten Exporte nach China nur noch 5 Prozent der deutschen Gesamtexporte aus.

Eine Krise, die sich über Jahre hinweg angebahnt hat

Und dann ist da noch das Problem einer fehlgeleiteten Energiestrategie. Wie viele europäische Lander ist Deutschland ein Netto-Energieimporteur, d.h. es kann nicht seinen gesamten Energiebedarf aus eigener Kraft decken und ist daher auf andere angewiesen. Anfang 2022 importierte Deutschland 55 Prozent seines Erdgases aus Russland (Weltwirtschaftsforum, 24.08.2022). Dann kam der Einmarsch Russlands in die Ukraine, ein massiver Preisanstieg und damit die Suche nach alternativen Lieferanten.

Die Energiekrise von 2022 entzündete erneut die Debatte über die Energiesicherheit und beschleunigte den Wandel hin zu «grüner» Energie. In der Tat hat Deutschland auf diesem Gebiet bereits beachtliche Fortschritte erzielt. Das Fraunhofer-Institut für Solare Energiesysteme schätzt, dass im Jahr 2023 mehr als 57 Prozent der Nettostromerzeugung für die öffentliche Stromversorgung – also der Anteil, der «aus der Steckdose kommt» – auf erneuerbare Energien zurückzuführen waren (Fraunhofer-Institut für Solare Energiesysteme ISE, 15.01.2024). Eine Garantie für niedrige und stabile Preise ist das allerdings nicht. Wenn Wind und Sonne ausbleiben, sinkt die Stromerzeugung aus Solar- und Windkraftanlagen. Infolgedessen steigt der Strompreis an den Strombörsen. Dies war z.B. letzten Dezember der Fall, als der Preis zeitweise auf über EUR 900 pro Megawattstunde stieg. Kurz darauf sank er wieder auf rund EUR 100. Theoretisch könnten solche vorübergehenden Preisspitzen durch Atomstrom abgefedert werden. Deutschland hat jedoch alle drei verbliebenen Kernkraftwerke 2023 abgeschaltet. Das sorgt nicht nur im Inland, sondern auch im Ausland für Probleme. Schweden hat Berlins Engagement für den Ausstieg aus der Kernenergie wiederholt kritisiert und Deutschland «Heuchelei» vorgeworfen (Euractiv, 16.12.2024). Im Dezember 2024 kritisierte die schwedische Energieministerin Ebba Busch Deutschland dafür, die EU-Finanzierung für neue fossilfreie Grundlastkraftwerke zu blockieren. Sie argumentierte: «Es ist eine Sache, dass die Deutschen keine Kernenergie für sich selbst wollen, aber eine andere, anderen Ländern den Zugang zu diesen Mitteln zu verweigern.» Zusammenfassend kann man sagen: Die Russland-Ukraine-Krise war vielleicht der Tropfen, der das Fass zum Überlaufen brachte – aber die deutsche Energiekrise begann schon vor dem Einmarsch Russlands in die Ukraine.

Nachlassende Wettbewerbsfähigkeit

Eine weitere Herausforderung ist die Wettbewerbsfähigkeit Deutschlands. Wettbewerbsfähigkeit (oder der Mangel daran) hat viele Facetten. Ein Beispiel sind die relativ strengen Arbeitsmarktvorschriften des Landes. Im Gegensatz zu den USA verlangt das deutsche Recht triftige Gründe für eine Kündigung, formelle Abmahnungen und die strikte Einhaltung von Kündigungsfristen. Zusammen mit dem hohen gewerkschaftlichen Organisationsgrad der Belegschaften macht dies die Kündigung von Mitarbeitern schwierig.

Wettbewerbsfähigkeit hat auch mit der Demografie zu tun. Deutschlands Fertilitätsrate (die Anzahl der Geburten pro Frau) lag 2022 bei 1,5 und damit am unteren Ende der Vergleichsgruppe (USA: 1,7, Frankreich: 1,8) (Weltbank, 09.01.2025). Laut dem CIA World Factbook 2023 gehört Deutschland auch zu den zehn Ländern mit dem höchsten Medianalter der Welt (46,7 Jahre). Eine alternde Bevölkerung bedeutet eine schrumpfende Erwerbsbevölkerung, was in bestimmten Sektoren zu einem Arbeitskräftemangel führen (offiziellen Schätzungen zufolge werden Deutschland bis 2035 sieben Millionen Fachkräfte fehlen) und die Löhne nach oben drücken könnte (Reuters, 21.02.2024). Eine alternde Bevölkerung bedeutet auch höhere öffentliche Ausgaben für Renten und Gesundheit, was die öffentlichen Finanzen belasten und zu höheren Steuern führen könnte. Eine verstärkte Zuwanderung könnte einige dieser demografischen Herausforderungen abfedern (ist aber ein politisch heikles Thema).

Hinzu kommt die hohe Unternehmenssteuerbelastung in Deutschland. Laut der OECD-Steuerdatenbank lag der gesetzliche Körperschaftssteuersatz in Deutschland im Jahr 2024 bei rund 30 Prozent. Damit befindet sich Deutschland an der Spitze seiner Vergleichsgruppe (Frankreich, Niederlande und USA: rund 25 Prozent; Schweden, Finnland und Schweiz: rund 20 Prozent).

Ein weiteres Problem ist der Investitionsstau in Deutschland. Die Nettoanlageinvestitionen des Landes, ausgedrückt in Prozent des BIP, liegen deutlich unter denen anderer Länder (z.B. USA, Eurozone). Die Investitionszurückhaltung Deutschlands wird auch beim Blick auf den alternden Ausrüstungsbestand deutlich (Deutschland: Durchschnittsalter 7,3 Jahre, Eurozone: Durchschnittsalter 6,7 Jahre, USA: Durchschnittsalter 6,1 Jahre). Ab einem gewissen Punkt erfordert der alternde Kapitalstock Reinvestitionen, sonst leidet die Qualität.

Grund zur Hoffnung

Ist also alles schlecht? Nein. Dank jahrelanger Haushaltsdisziplin ist der Bruttoschuldenstand in Deutschland, ausgedrückt in Prozent des BIP, deutlich tiefer als anderswo. Das lässt eine ganze Menge Spielraum. Es könnte sein, dass Deutschland eines Tages seine Schuldenaversion überwindet und beginnt, mehr Geld in die Hand zu nehmen. Sogar die ehemalige Bundeskanzlerin Angela Merkel – einst als Europas fiskalische Geissel tituliert – sprach sich kürzlich für eine Lockerung der Schuldenbremse aus, um Investitionen anzukurbeln (Financial Times, 25.11.2024).

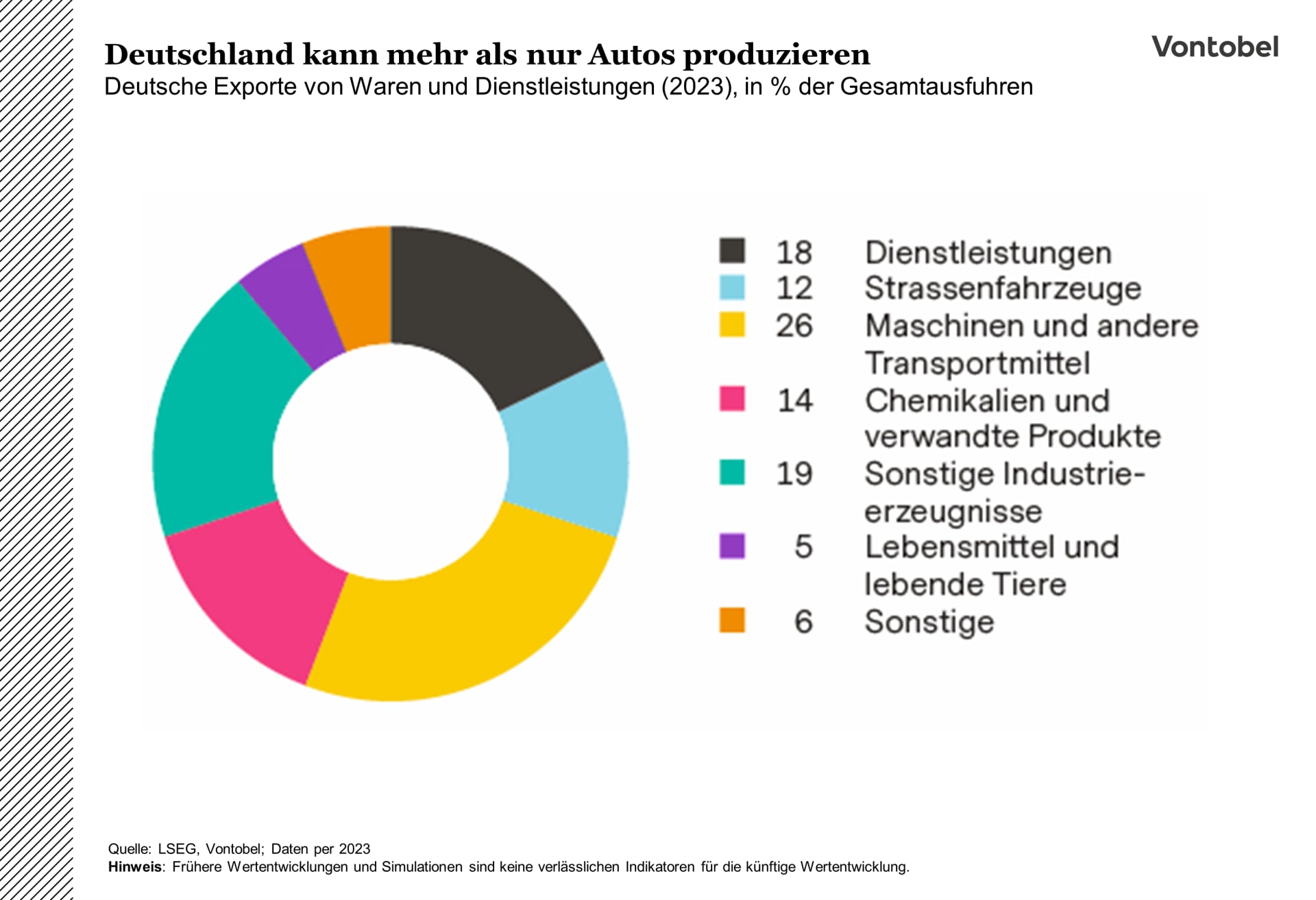

Man sollte auch nicht vergessen, dass die deutsche Wirtschaft mehr als nur Autos produzieren kann. Zwar macht die Automobilindustrie einen beträchtlichen Teil der deutschen Exporte aus. Im Jahr 2023 entfielen 26 Prozent der deutschen Exporte auf Maschinen und andere Transportausrüstungen, 12 Prozent auf Strassenfahrzeuge. Das Land spielt aber auch eine wichtige Rolle in der chemischen Industrie (14 Prozent) und im Dienstleistungssektor (18 Prozent).

Hilfe könnte auch von niedrigeren Gaspreisen kommen. Es wird erwartet, dass in den nächsten Jahren eine Welle neuer Flüssigerdgas-Projekte auf den Markt kommen wird. Laut dem World Energy Outlook 2024 der Internationalen Energieagentur wird das Angebot wahrscheinlich die Nachfrage übersteigen, was zu einem Überangebot an Flüssiggas führen wird, das bis weit in die 2030er Jahre anhalten könnte (World Energy Outlook, Okt. 2024). Dies könnte der energieintensiven deutschen Industrie zugutekommen.

Und dann ist da noch die deutsche Innovationskraft. Die deutschen Ausgaben für Forschung und Entwicklung (F&E), ausgedrückt als Prozentsatz des BIP, liegen bei über 3 Prozent und damit in Schlagdistanz zu den F&E-Ausgaben der USA (3,5 Prozent) und deutlich über den F&E-Ausgaben der Eurozone (2,3 Prozent, Weltbank-Daten per 2021). Dies könnte sich in neuen, innovativen Produkten «Made in Germany» niederschlagen (Anmerkung: insbesondere die deutsche Automobilindustrie investiert stark in F&E).

Schliesslich gibt es auch Potenzial für einen Politikwechsel. Nach dem Scheitern der «Ampel-Koalition» Ende 2024 wird es im Februar 2025 Neuwahlen geben. Umfragen im Januar räumen der CDU/CSU – ein Mitte-Rechts- Bündnis aus zwei Parteien – gute Chancen ein, die neue Regierung zu bilden. Die von der CDU/CSU vorgestellten Wahlversprechen sind ehrgeizig. Geplant sind Steuersenkungen, wie eine «schrittweise» Senkung des Einkommensteuertarifs, eine «schrittweise» Senkung des Körperschaftsteuersatzes auf maximal 25 Prozent sowie die Abschaffung des Solidaritätszuschlags. Ein staatlich gefordertes Wertpapierdepot für jedes Kind steht ebenfalls zur Debatte. Zur Energiepolitik der CDU/CSU gehören die Senkung der Stromsteuer und der Netzentgelte, der Ausbau der Netze, der Speicher und aller erneuerbaren Energien sowie die Abschaffung des von der Koalition beschlossenen Wärmegesetzes zur Emissionsminderung. Ausserdem will man an der «Option Kernenergie festhalten», wozu auch die Prüfung der Wiederinbetriebnahme bereits abgeschalteter Kernkraftwerke gehört.

Checkliste: Was bräuchte es für ein «Make Germany Great Again»?

Um abzuschätzen, ob Deutschland eines Tages wieder zu seiner alten Starke zurückfindet, hat die Multi Asset Boutique eine Checkliste entwickelt, die sich mit den Problemen Deutschlands befasst und erörtert, was ihrer Meinung nach nötig wäre, um die Wirtschaft wieder auf Kurs zu bringen. Derzeit sind nur einige Kriterien erfüllt (konkret: Anziehen des globalen Exportwachstums, keine Eskalation des Handelskriegs mit den USA, sinkende Hypothekenzinsen). Mit den richtigen Instrumenten und klugen politischen Entscheidungen könnte in Deutschland aber eines Tages tatsachlich wieder beherzt «in die Hände gespuckt» werden.

Im Pausenmodus

Nach der Septembersitzung des Offenmarktausschusses (FOMC) der US-Notenbank Fed im vergangenen Jahr waren die meisten Anleger davon ausgegangen, dass der US-Leitzins auf 3 Prozent zusteuern würde. Nach dem Sieg der Republikaner bei den US-Wahlen tendierten die Markterwartungen jedoch deutlich nach oben, wobei viele das Zinsniveau eher bei 4 Prozent sahen. Zurzeit machen sich die Anleger darauf gefasst, dass die Zinsen möglicherweise auf ihrem jetzigen Niveau bleiben und keine weiteren Zinssenkungen in Aussicht stehen.

Die Fed signalisierte im Dezember eine restriktive Haltung für 2025. Weniger prognostizierte Zinsschritte in Verbindung mit den nach oben korrigierten Inflationsprognosen zeichneten ein schwieriges Bild. Der Vorsitzende Jerome Powell räumte ein, dass einige Mitglieder des FOMC die Politik der künftigen Trump-Regierung in ihren Prognosen berücksichtigt hatten – ein Widerspruch zu seiner früheren Aussage, wonach der Ausschuss keine Vermutungen oder Spekulationen anstellt. Auch wenn die Verantwortlichen der Fed mögliche fiskalpolitische Auswirkungen berücksichtigen können, verlangt ihr Mandat eine evidenzbasierte Geldpolitik. Ohne einen echten Kurswechsel von Zinssenkungen zu Zinserhöhungen ist es unwahrscheinlich, dass die Rendite zehnjähriger US-Staatsanleihen die Fünf-Prozent-Marke entscheidend übersteigt. Die Renditen von Staatsanleihen orientieren sich eng an den am Markt eingepreisten Leitzinserwartungen, und die Märkte müssten neue Zinserhöhungen einkalkulieren, um die Renditen deutlich nach oben zu treiben. Die Fed betrachtet ihre derzeitige Haltung jedoch bereits als restriktiv, während die steigenden Renditen die Dynamik am Immobilienmarkt beeinträchtigen und den Aktienmarkt belasten. Daher hält die Multi Asset Boutique eine längere Pause für weitaus wahrscheinlicher als eine erneute Straffungsrunde.

Investment Grade: Wenig Spielraum für weitere Mehrrenditen

Eine weitere Lockerung der Fed könnte Investment-Grade-Anleihen gewisse Impulse verleihen. Im Moment scheinen die meisten positiven Nachrichten in den Bewertungen eingepreist zu sein, sodass die Aussichten auf eine Mehrrendite sehr gering sind. Die aktuellen Renditen bieten zwar eine annehmbare Gesamtrendite, aber es besteht wenig Spielraum für eine weitere Verringerung der Renditeaufschlage. In den letzten 15 Jahren gab es nur eine Handvoll Handelstage, an denen die Renditeaufschläge im Investment-Grade-Bereich geringer waren als derzeit. Dies deutet auf ein begrenztes Potenzial für einen weiteren Rückgang hin und könnte eine erhöhte Anfälligkeit für negative Marktentwicklungen oder wirtschaftliche Schocks signalisieren, da die Renditeaufschläge kaum noch Spielraum haben, um zusätzliche Risiken abzufedern.

Wie geht es weiter nach den jüngsten Marktturbulenzen?

Der Dezember 2024 war von einem komplexen Zusammenspiel aus geldpolitischen Massnahmen, geopolitischen Spannungen, politischen Krisen und Konjunkturmassnahmen geprägt. Dies führte zu gemischten Ergebnissen an den globalen Aktienmärkten und gab den Ton für einen sehr ereignisreichen Januar vor. Doch wie geht es nun weiter?

Während die Welt sich darauf vorbereitete, das neue Jahr mit Champagner einzuläuten, wurde die Festtagsstimmung durch die «restriktive» Zinssenkung der US-Notenbank Fed auf ihrer Dezembersitzung etwas gedämpft. Die Fed signalisierte, dass die Zinsen wahrscheinlich länger restriktiv bleiben werden, als die Markte erwartet hatten. Dies spiegelte anhaltende Inflationsangste wider und trieb die Renditen von US-Staatsanleihen nach oben.

Infolgedessen kühlte sich der Optimismus der Anleger nach dem Rekordjahr 2024 ab, zumal die hohen Bewertungen und die bevorstehende Berichtssaison zum Jahresende für weitere Unsicherheit sorgten. Dies erhöhte Anfang Januar die Volatilität an den Aktienmarkten und löste eine Rotation aus, bei der Kapital vom US-Markt in defensivere Anlagestile und Sektoren mit niedrigeren

Bewertungen, wie die Eurozone oder die Schweiz, verlagert wurde. Der US-Aktienmarkt verzeichnete gegen Ende des Monats eine deutliche Erholung, angetrieben vom Optimismus rund um Trumps Amtseinführung und Ankündigungen bedeutender Investitionen in KI. Doch der Schwung wurde unterbrochen, als bekannt wurde, dass ein chinesisches Startup ein hochkompetitives und kostengünstiges KI-Modell entwickelt, was die Märkte vorübergehend in Aufruhr versetzte.

Trotz des Rückschlags Ende Januar und der Wahrscheinlichkeit anhaltender kurzfristiger Volatilität – insbesondere für Halbleiter- und KI-Datencenter-Zulieferer – bleibt die Multi Asset Boutique zuversichtlich, dass die nächsten 12 Monate von starkem Gewinnwachstum und unerwartet positiven Überraschungen geprägt sein werden. Darüber hinaus ist sie nicht der Meinung, dass die Situation der Dotcom-Blase von 2000 ähnelt, als Technologieunternehmen durch geringe Profitabilität, hohe Schulden, fragile Geschäftsmodelle und überhöhte Bewertungen gekennzeichnet waren. Im Vergleich dazu sind die heutigen Fundamentaldaten deutlich nachhaltiger.

Öl im Strudel?

Der Januar zeigte einmal mehr, wie schnell sich die Dinge in der schnelllebigen Rohstoff-Welt ändern können. Nachdem Rohöl der Sorte Brent monatelang Mühe hatte, sich über der Marke von USD 70 pro Barrel zu halten, stieg es Mitte Januar auf über USD 80.

Ein Grossteil des Anstiegs war auf geopolitische Ereignisse zurückzuführen. In den letzten beiden Wochen ihrer Amtszeit verhängte die Regierung Biden unerwartet strenge Sanktionen gegen Russland. Die Sanktionen betrafen zwei grosse Ölkonzerne, mehr als 180 Schiffe, Versicherungsgesellschaften und Ölhändler, die Öl oberhalb der von der Gruppe der Sieben (Zwischenstaatliche Organisation, bestehend aus Kanada, Frankreich, Deutschland, Italien, Japan, dem Vereinigten Königreich und den USA) auferlegten Preisobergrenze von USD 60 pro Barrel kauften.

Apropos Sanktionen: Donald Trumps bevorstehender Amtsantritt und Befürchtungen hinsichtlich einer härteren Iran-Politik trugen auch zum Preisanstieg bei. Die iranische Rohölproduktion ging während Trumps erster Amtszeit von 3,8 Millionen Barrel pro Tag (mbpd) auf 2 mbpd zurück, was zu einer starken Rallye führte. Sollte Trump den Druck auf Iran erhöhen, dürften die Ölpreise weiter steigen.

Trumps Drohung, alle kanadischen Importe, einschliesslich Öl, mit Zollen in Höhe von 25 Prozent zu belegen, spielte ebenfalls eine Rolle. Ein kälter als erwartet ausgefallener Winter in den USA (mehr Nachfrage nach Heizöl) und die Nachricht, dass die US-Lagerbestände in Cushing, Oklahoma, auf ein Zehnjahrestief gefallen sind, verstärkten die Angebotsängste.

Trotz kurzfristiger Aufwärtsrisiken besteht immer noch die Hoffnung, dass ein Öl-Schock vermieden werden kann. Was den Iran betrifft, so ist die Situation heute eine andere als 2018 / 2019. Damals waren mehrere Abnehmer von iranischem Öl abhängig. Heute liefert der Iran mehr als 90 Prozent seines Öls nach China, das die US-Sanktionen nicht anerkennt. Irans Öl-Minister hat zudem bereits mitgeteilt, dass «die notwendigen Vorkehrungen» getroffen worden seien (Reuters, 13.11.2024). Was Kanada anbelangt, so sind Öllieferungen von dort für die US-Raffinerien wichtig. Vor allem die Raffinerien im Mittleren Westen sind auf die Verarbeitung von «schwerem» kanadischem Rohöl spezialisiert, nicht auf «leichtes» US-Rohöl (Schweres Rohöl und leichtes Rohöl unterscheiden sich in Dichte, Viskosität und Zusammensetzung, was sich auf deren Verarbeitung und Bewertung auswirkt. Leichtes Rohöl erzielt oft einen Aufpreis gegenüber schwerem Rohöl).

Und dann ist da noch die anhaltend schwache Nachfrage. Wichtige Prognostiker wie die Organisation der erdölexportierenden Lander (OPEC) haben ihre Nachfrageprognosen wiederholt gesenkt und dabei u.a. die schwache chinesische Wirtschaft angeführt (China ist der wichtigste Ölimporteur der Welt). Das vielleicht wichtigste Argument gegen einen Öl-Schock ist Trump selbst – der kein grosser Freund hoher Ölpreise ist.

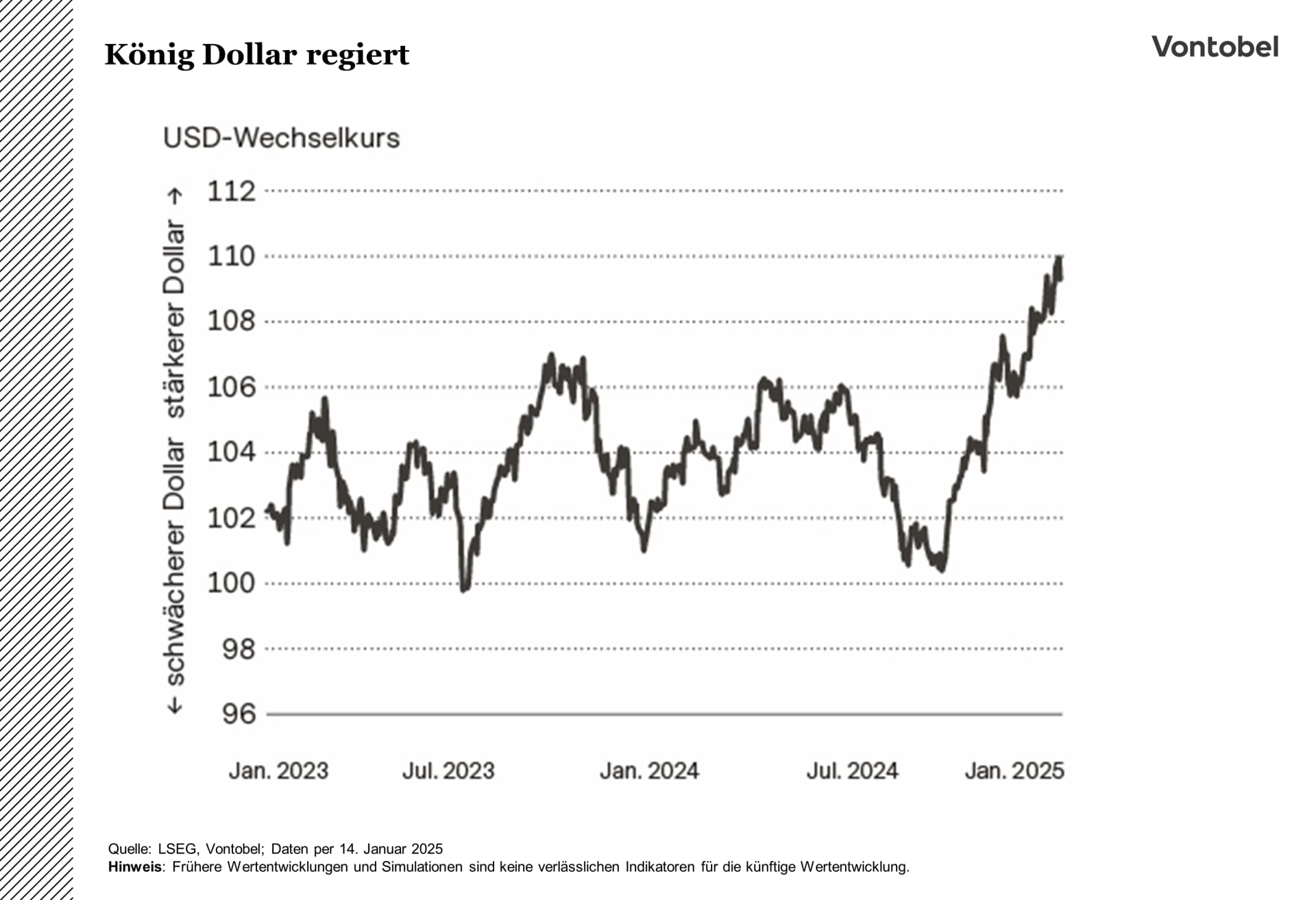

König Dollar regiert

Der US-Dollar stieg im vergangenen Jahr um 7,2 Prozent, wobei die stärksten Zugewinne im letzten Quartal zu verzeichnen waren, als «Trump 2.0» die Hoffnung auf wirtschaftliche Impulse weckte, was die globalen Währungen belastete. Die Hausse des Dollar könnte sich zwar weiter fortsetzen, doch die Ungewissheit über das Timing der US-Politik und die wirtschaftliche Dynamik könnte seinen Anstieg bremsen.

Zwei Worte – König Dollar. Am Devisenmarkt behauptete der Dollar seine Dominanz. Den grössten Zuwachs gab es Ende 2024, als sich die Märkte auf den möglichen politischen Kurswechsel unter Trump einstellten. Die Hausse zog die Wahrungen der Industrie- und Schwellenländer gleichermassen in Mitleidenschaft, wobei der brasilianische Real angesichts der wirtschaftlichen Instabilität im Land und der weltweiten Risikoaversion um 21,4 Prozent einbrach.

Die Entwicklung des Dollars hangt von den US-Konjunkturdaten und der Stärkung der ohnehin robusten Wirtschaft durch Trump ab. Auch wenn der Dollar weiter aufwerten könnte, besteht für die spätzyklische US-Wirtschaft die Gefahr einer Kehrtwende, wenn das Wachstum nachlässt.

Der Euro hängt in den Seilen

Der Euro fiel im letzten Jahr um 6,2 Prozent gegenüber dem US-Dollar, wobei sich die Verluste im Schlussquartal beschleunigten. Das günstige Umfeld in den USA lockte die Anleger in den Dollar, während der Euro unter der politischen Unsicherheit und dem schleppenden Wachstum in der Eurozone litt. Obwohl der Dollar nach wie vor eine dominante Stellung einnimmt, erscheint sein Aufschwung allmählich überzogen, was für Spekulationen über eine Erholung des Euro sorgt. Eine Lösung des Ukraine-Konflikts oder eine flexiblere Fiskalpolitik in Deutschland könnten der Wirtschaft einen dringend benötigten Schub verleihen. Der wichtigste Faktor liegt jedoch in den USA, denn jedes Anzeichen einer Konjunkturabschwächung könnte den Einfluss des Dollars schwachen und dem Euro seine grösste Chance auf eine Erholung bieten.

Der Schweizer Franken wird nach wie vor durch die robuste Wirtschaftsleistung des Landes gestutzt, die starker ist als in der Eurozone. Selbst angesichts der bevorstehenden Zinssenkungen der Schweizerischen Nationalbank (SNB) scheinen die Franken-Bullen unbeirrt. Sollte sich jedoch die weltweite Risikobereitschaft aufgrund einer geopolitischen Entspannung oder wirtschaftlichen Erholung verbessern, wurde der Franken wahrscheinlich schwächer tendieren.

Die jüngsten Inflationsdaten aus der Schweiz festigten die Erwartung einer Zinssenkung der SNB um 25 Basispunkte (Bp.) im Marz. Die eigentliche Frage lautet, ob die SNB den mutigen Schritt von 50 Bp. vom Dezember wiederholt. Die Marktstimmung deutet darauf hin, dass die SNB ihren Leitzins letztlich auf eine Untergrenze von 0 Prozent senken könnte.

Autoren

Stefan Eppenberger, Head Multi Asset Strategy

Michaela Huber, Senior Cross-Asset Strategist

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist