Das Comeback der Wallstreet-Dealmaker

US-Investmentbanken befinden sich im Aufwind. Zinslockerungen und ein damit verbundenes Wiederaufleben von Unternehmensfusionen und -übernahmen beflügelten die Umsatzzahlen der Investmentbanking-Abteilungen von JPMorgan, Goldman Sachs, Morgan Stanley und Konsorten. Als wäre das nicht genug, gehörten Aktien des US-Finanzsektors zu den grössten Gewinnern der Wiederwahl Donald Trumps zum 47. Präsidenten der USA. Ist die Euphorie berechtigt?

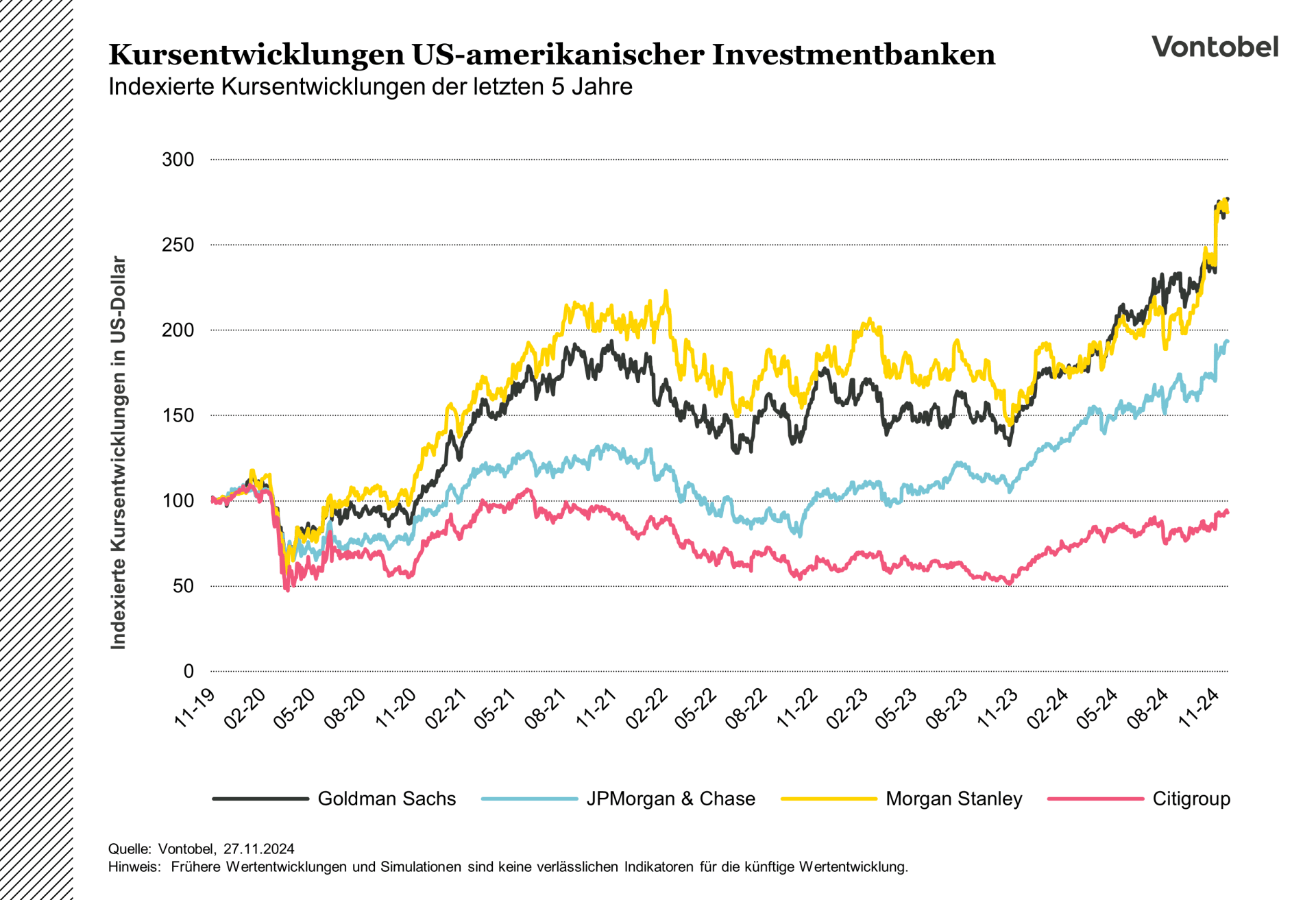

Nach Boomjahren vor der Corona-Pandemie befanden sich US-Investmentbanken in den Postpandemischen Jahren 2022 und 2023 in schwerem Fahrwasser. Ein ungünstiges Wirtschafts- und Zinsumfeld sowie zunehmende regulatorische Vorschriften verschlugen der Kundschaft den Appetit nach Börsengängen, Kapitalmassnahmen und Unternehmensübernahmen.

Können Investmentbanken die Hausse halten?

Mit der im Jahr 2024 angestossenen Zinswende, insbesondere den Zinssenkungen der US-amerikanischen Notenbank Federal Reserve (FED), erhielt das Bankengeschäft für grosse Unternehmen wieder Rückenwind. Insbesondere zeichnete sich dies in einem kräftigen Aufschwung in M&A-Aktivitäten (englische Abkürzung für Mergers & Acquisitions, auf Deutsch Fusionen und Übernahmen) ab. Grosse, meist börsenkotierte Unternehmungen sehen Zinssenkungen wohlwollend entgegen, da diese durch diverse Transmissionskanäle als wirtschaftsfördernd gelten.

In der Berichtssaison (Q3/2024) überzeugten allen voran US-amerikanische Banken mit starken Zahlen. Der Kreis der Finanzinstitute mit grossen Investmentbanking-Abteilungen, zu welchen sich Platzhirsche wie Goldman Sachs, Morgan Stanley oder die Citibank zählen können, profitierte vom Nachfrageanstieg nach deren Dienstleistungen. Gemäss dem Finanzdienstleister S&P Global Inc. stieg das Gesamtvolumen der weltweiten M&A-Geschäfte in den ersten neun Monaten des Jahres 2024 um 29,1 Prozent gegenüber dem Vorjahresvolumen.

Traditionellere Banken, die sich stärker auf das klassische Zinsdifferenzgeschäft fokussieren, bevorzugen tendenziell ein höheres Zinsumfeld, da sie in einem solchen höhere Einnahmen durch vergebene Kredite generieren. So meldete die US-amerikanische Retailbank Wells Fargo in ihrem Quartalsbericht (Q3/24) einen Rückgang des Nettozinsertrages um 11 Prozent gegenüber dem Vorjahr.

Nachwirkungen der US-Wahlen

Der Aktienmarkt nahm die Entscheidung der US-Bevölkerung, Donald Trump erneut ins Weisse Haus einziehen zu lassen, als grundsätzlich positiv für den US-amerikanischen Finanzsektor wahr. Die US-Banken fürchteten sich bei einer Wahl der Demokratin Kamala Harris davor, von Regulatoren härter an die Kandare genommen zu werden. Diese Ängste scheinen zumindest fürs Erste verflogen zu sein. Im Nachwirken der US-Wahlen vom 5. November zählten die Aktientitel der US-Banken demzufolge zu den grossen Gewinnern.

Mit Donald Trump kehrt ein vehementer Verfechter deregulierter Finanzmärkte zurück. Konkret lässt der Wahlsieg des Republikaners Hoffnungen nach geringeren Eigenkapitalanforderungen und wohlwollenderen Regelungen bei Unternehmensfusionen aufsteigen. Einen ersten Schritt in diese Richtung hat Trumps Wiederwahl bereits ausgelöst. Gary Gensler, der Vorsteher der US-Börsenaufsichtsbehörde, der als harter Regulator bekannt war, hat nach dem Sieg Trumps seinen Rücktritt angekündigt. Dies geschah, nachdem der wiedergewählte US-Präsident damit gedroht hatte, Gensler noch an seinem ersten Amtstag zu kündigen.

Auch die Zinspolitik der US-amerikanischen Zentralbank Fed könnte unter Trumps Präsidentschaft stärker unter Druck geraten. Trump betonte im Rahmen seines Wahlkampfes um das Präsidentschaftsamt mehrmals, dass er den US-Leitzins gerne unter dem momentanen Zinsniveau sehen möchte und allenfalls zur Durchsetzung dieser Pläne personelle Änderungen anstossen würde – ein Seitenhieb gegen den Vorsteher der US-amerikanischen Zentralbank, Jerome Powell.

Blick nach Europa

Nun hoffen US-amerikanische Banken mit der Rückkehr Donald Trumps auf regulatorische Lockerungen. Somit stellt sich für europäische Finanzinstitute die Frage, wie mit dem Richtungswechsel umgegangen werden soll. Kürzlich angestossene regulatorische Reformen wie «Basel III» zwingen Finanzinstitutionen strengere Vorschriften auf, die unter Anderem neue Eigenkapitalanforderungen und Risikomanagement-Standards im Handelsbereich setzen. Europäische Banken beklagen bei solchen Bestrebungen einen potenziellen Wettbewerbsnachteil gegenüber den lascher regulierten US-Banken, insbesondere im historisch riskanteren Bereich des Investmentbankings.

Seit der Finanzkrise im Jahr 2008 kämpften europäische Banken darum, den Anschluss an die US-amerikanische Konkurrenz nicht zu verlieren. Im vergangenen Jahrzehnt überzeugten US-Banken unter anderem mit besseren Profitabilitätskennzahlen. Ein Umstand, welcher vor einigen Jahren selbst der Europäischen Zentralbank sorgen bereitete, die vor Stabilitätsrisiken für das europäische Finanzsystem warnte. Seit dem Ende der Corona-Pandemie konnte der europäische Bankensektor jedoch seine Profitabilität wieder erhöhen.

Nach der Wahl Donald Trumps wurden die ersten Stimmen laut, die eine Revision und Anpassung geplanter Finanzregulationen fordern, um die Finanzindustrie im internationalen Wettbewerb nicht unnötig auszubremsen. Kritiker rufen jedoch unglückliche Ereignisse wie beispielsweise die Übernahme der Credit Suisse durch die UBS oder den Kollaps der amerikanischen Silicon Valley Bank im Jahr 2023 in Erinnerung und weisen darauf hin, dass mangelnde Regulationen langfristig betrachtet erhebliche Risiken mit sich bringen können.