Überproportional partizipieren mit Outperformance-Zertifikaten

In Zeiten niedriger Volatilität können Outperformance-Zertifikate ohne Cap interessante Möglichkeiten bieten. Insbesondere bei dividendenstarken Basiswerten, bei denen Anleger von potenziellen Kurssteigerung ausgehen, könnten positive Wertentwicklungen nochmals verstärkt werden.

Überproportionale Kurssteigerungen, aber doch kein Hebelprodukt

Bei Outperformance-Zertifikaten handelt es sich gemäss Klassifizierung des Schweizerischen Verbands für Strukturierte Produkte (SSPA) um ein Anlageprodukt – genauer gesagt um ein Partizipationsprodukt. Dieses ermöglicht es Anlegern, überproportional an der positiven Kursentwicklung eines Basiswertes zu partizipieren.

Jetzt könnte man sich als Anleger fragen, wieso nicht direkt in ein Hebelprodukt investieren. Die Antwort liegt verborgen in den besonderen Eigenschaften eines Outperformance Zertifikats. Grund dafür ist, dass Outperformance-Zertifikate zwar eine überproportionale Partizipation an Kurssteigerungen erlauben (so wie auch Hebelprodukte aufgrund ihrer Hebelwirkung), sich aber bei Kursverlusten 1:1 so verhalten wie der zugrundeliegende Basiswert. Genau hier liegt auch der Unterschied. Denn bei Hebelprodukten wirkt der Hebel grundsätzlich immer in beide Richtungen. Bei Outperformance-Zertifikaten hingegen kommt die überproportionale Beteiligungen an Kursgewinnen nur oberhalb des Ausübungspreises (Strike) zum Tragen. Aus diesem Grund könnten sie besonders attraktiv für diejenigen Anleger sein, die während der Laufzeit des Zertifikats beim zugrundeliegenden Basiswert grundsätzlich Kurssteigerungen erwarten und die damit verbundenen Renditechancen verstärken möchten. Ein weiterer Unterschied zu Hebelprodukten besteht darin, dass sich die Höhe der Partizipation bei einem Outperformance-Zertifikat über den Produktlebenszyklus nicht verändert. Bei manchen Hebelprodukten (ausgenommen Constant Leverage Zertifikaten) verändert sich die Höhe des Hebels und damit das Risiko mit der Kursbewegung des Basiswerts.

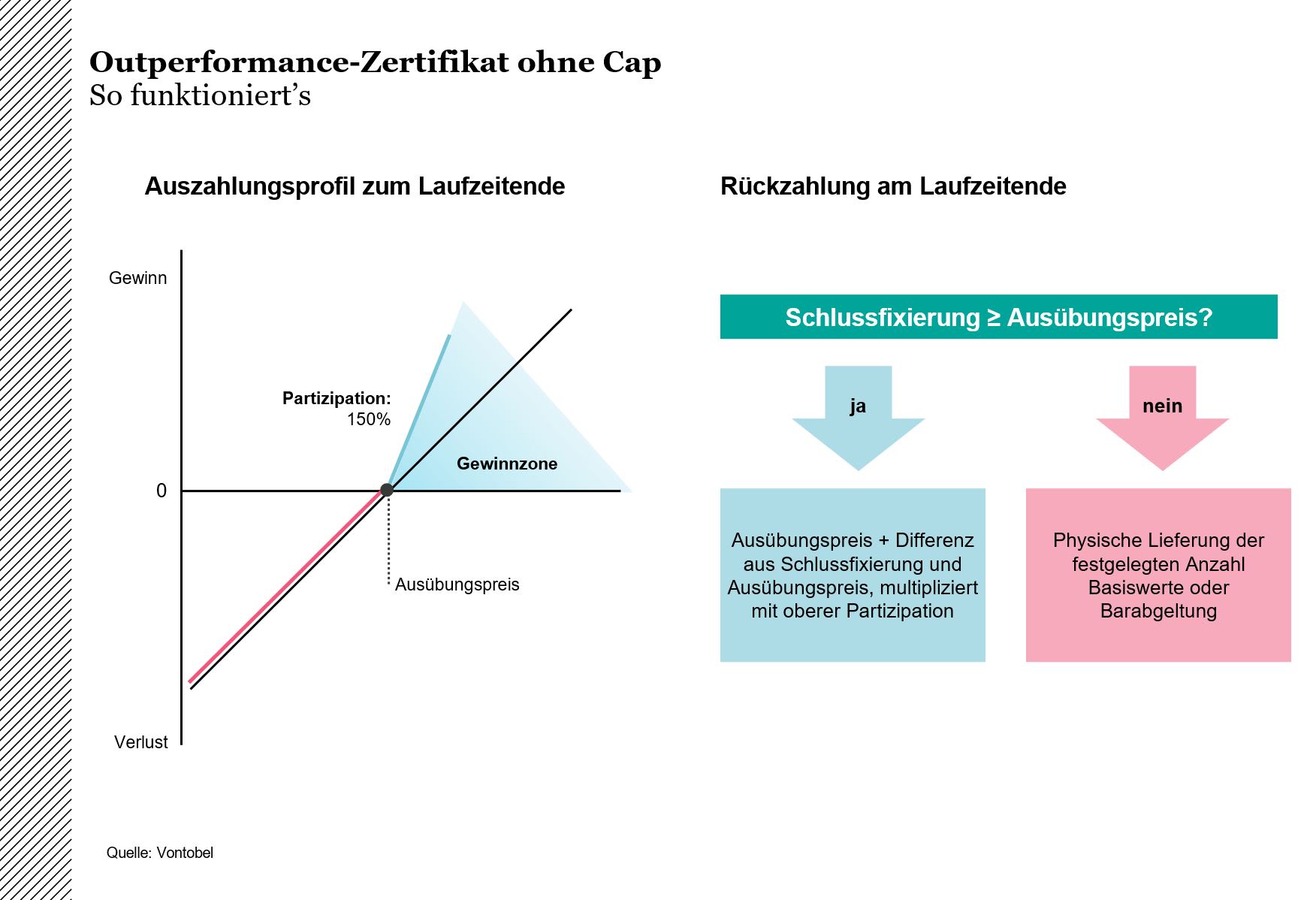

Outperformance-Zertifikate ohne Cap

Outperformance-Zertifikate ohne Cap ermöglichen eine unbeschränkte und überproportionale Beteiligung an positiven Kurssteigerungen. Das bedeutet, dass oberhalb des Ausübungspreises (Strike) eine überproportionale Partizipation (meist zwischen 120 und 200 Prozent) vorliegt, während das Zertifikat unterhalb des Ausübungspreises eine 1:1 Bewegung mit dem Kurs des Basiswerts mitmacht. Im Gegenzug dazu verzichten Anleger auf den Erhalt einer Dividende des Basiswerts und nehmen bei einem ungünstigen Kursverlauf auch die physische Lieferung des Basiswertes oder eine Barabgeltung in Kauf.

Konstruiert werden Outperformance-Zertifikate in ihrer einfachsten Form (ohne Cap) anhand einer sogenannten Low Exercised Priced Option («LEPO») sowie einer Call-Option. Dabei ist es hilfreich, sich die einzelnen Komponenten des Zertifikats vor Augen zu führen, um die genaue Funktionsweise und das Verhalten des Produkts während der Laufzeit besser zu verstehen.

Entwickelt sich der Basiswert positiv und steigt über den Ausübungspreis, profitiert auch das Outperformance Zertifikat-bereits während der Laufzeit aufgrund der überproportionalen Partizipation. Dies könnte also dazu führen, dass das Zertifikat mit einem oberen Faktor von 1,5 (entspricht einer Partizipation von 150 Prozent), bei einer Kurssteigerung von 3 Prozent des zugrundeliegenden Basiswerts um den Faktor verstärkt wird und das Outperformance-Zertifikat bei 104,5 Prozent (3 * 1,5) notieren könnte.

Bei sinkenden Kursen hingegen (unterhalb des Ausübungspreises) fällt auch der Wert der gekauften Call-Option, wodurch sich das Zertifikat zunehmend verhält wie ein Tracker-Zertifikat (das die Kursbewegung 1:1 mitmacht). Die Höhe der Dividendenrendite trägt unmittelbar zu den Konditionen eines Outperformance-Zertifikates bei. Die Dividendenrenditen der Basiswerte Nestlé, Roche und Swisscom liegen zwischen 3,15 und 4,30 Prozent und damit im Vergleich zu den anderen SMI®-Titeln vergleichsweise hoch.

Des Weiteren könnte der Kauf von Outperformance-Zertifikaten ohne Cap in Zeiten niedriger Volatilität besonders interessant sein, weil die zu erwerbenden Call-Optionen günstiger sind. Die Volatilität ist dabei ein Mass für die Unsicherheit an den Finanzmärkten. Der Blick auf dem VSMI®, der die implizite Volatilität des SMI® widerspiegelt, verdeutlicht das aktuell tiefe Volatilitätsniveau (circa 11.5 Prozent) bei vielen Schweizer Standardwerten, verglichen mit dem Hoch bei über 19 Prozent Ende März/Anfang April 2024. Ein insgesamt steigendes Volatilitätsniveau könnte auch bei Outperformance Zertifikaten ohne Cap zu einer Wertsteigerung führen.

Weitere Informationen zur genauen Funktionsweise finden Sie auf unserer Markets Website im Bereich Know-How.