Investors' Outlook: Lizenz zum Ankurbeln

Donald Trumps Handelspolitik hat für Unruhe unter Unternehmen und Konsumenten in den USA gesorgt. Sein Konfrontationskurs gegenüber Europa, deutlich sichtbar in seinem Umgang mit der «Ukraine-Frage», war ein Weckruf für die europäischen Entscheidungsträger. Diese haben historische Konjunkturmassnahmen eingeleitet, welche die Finanzmärkte aufhorchen liessen und Anleger in den letzten Wochen veranlassten, in alternative Aktienregionen auszuweichen.

Aus makroökonomischer Sicht hat sich die Lage seit Februar verschlechtert. Die Aussichten für das US-Wachstum trüben sich ein, die wachsende Unsicherheit setzt sowohl den Industrie- als auch den Konsumsektor unter Druck. Trotzdem sind die Rezessionsängste möglicherweise übertrieben. Die Fundamentaldaten – wie der robuste US-Arbeitsmarkt und -Konsum oder die solide Finanzlage der privaten Haushalte – sind nach wie vor stabil, und viele der neu verhängten Zölle durften nur vorübergehend sein.

Ausserhalb der USA profitieren mehrere Lander von einer neuen Welle geld- und fiskalpolitischer Impulse – teils bereits wirksam, teils angekündigt. Deutschland, einst das fiskalische Sorgenkind Europas, hat eine Reform seiner verfassungsrechtlichen Schuldenbremse verabschiedet und ebnet damit den Weg für eine milliardenschwere Ausgabenoffensive. Und China, die zweitgrösste Volkswirtschaft der Welt, hat ebenfalls weitreichende Konjunkturmassnahmen für die Zukunft angekündigt. Dennoch gilt: Je langer die Unsicherheit über die Handelspolitik anhält, desto grosser das Risiko wirtschaftlicher Schaden – nicht nur für die USA, sondern weltweit.

Vor diesem Hintergrund ist die abwartende Haltung der Zentralbanken zwar teilweise verständlich, allerdings wachst das Risiko – insbesondere für die US-Notenbank Fed –, durch eine verspätete Reaktion «hinter die Kurve» zu geraten. Die Multi Asset Boutique teilt die Erwartung des Marktes, dass die Fed über die Inflationsängste hinwegsehen und 2025 mindestens zwei Zinssenkungen umsetzen wird – zumal die zollbedingten Wachstumssorgen zunehmen.

Im Angesicht des Waffenstillstands

Der Konflikt zwischen Russland und der Ukraine dauert nun schon drei Jahre. Mit der Rückkehr von Donald Trump ins Weisse Haus rückt ein möglicher Waffen stillstand zunehmend in den Fokus. Die europäischen Aktienmärkte haben positiv reagiert und begonnen, einen optimistischeren Ausblick einzupreisen. Aber was würde ein Waffenstillstand für Europa bedeuten? Die Multi Asset Boutique untersucht die möglichen Auswirkungen auf die europäische Wirtschaft und die Aktienmärkte der Region.

«Ich werde den dritten Weltkrieg verhindern, und zwar ganz einfach […] Den katastrophalen Krieg zwischen Russland und der Ukraine werde ich beenden. Und dafür werde ich nicht mehr als einen Tag brauchen. (Äusserungen von Donald Trump am 4. März 2023, Reuters)» Im Wahlkampf versprach Donald Trump mehrfach, er könne den Krieg zwischen Russland und der Ukraine innerhalb von 24 Stunden beenden. Seitdem hat er allerdings ein gestanden, dass eine Lösung dieses Konflikts womöglich komplizierter ist, als ursprünglich angenommen. Der Zeitplan bleibt unklar, das Multi Asset Team geht aber davon aus, dass es letztlich zu einem Waffenstillstand kommt.

Um die möglichen wirtschaftlichen Auswirkungen zu beurteilen, muss man zwischen einem Waffenstillstand und einem Friedensabkommen unterscheiden. Ein Waffenstillstand ist keine abschliessende Lösung, sondern vielmehr ein erster Schritt zur Unterbrechung der Kampfhandlungen, der eine Gelegenheit für Friedensverhandlungen schafft. Derzeit konzentrieren sich die diplomatischen Bemühungen auf diesen ersten Schritt. Ein Waffenstillstand würde eine teilweise Lösung des Konflikts ermöglichen, einige Unsicherheiten blieben jedoch bestehen. Im optimistischsten Szenario würde ein umfassender Friedensvertrag unterzeichnet, der langfristig für Stabilität sorgt. Das wäre mit grösseren Vorteilen für Europas Wirtschaft verbunden. Bis eines solches Abkommen unterzeichnungsreif ist, könnte es allerdings dauern.

Warum ist das Multi Asset Team zuversichtlich, dass es in den kommenden Monaten zu einem Waffenstillstand kommt? Alle involvierten Parteien sind nicht nur kriegsmüde, sondern haben jeweils ihre eigenen Motive für eine Wiederherstellung des Friedens in der Region. Für die USA könnten geringere Militärhilfen an die Ukraine eine gewisse Entlastung des Haushalts bedeuten und Ressourcen für andere Prioritäten freisetzen. Aus politischer Sicht könnte sich Donald Trump mit einem Waffenstillstand als Friedensbringer positionieren und möglicherweise seine Beliebtheit im eigenen Land steigern. Ausserdem könnte eine Wiederaufnahme der Rohstofflieferungen, insbesondere von Energie, zu Preissenkungen beitragen – eines der er- klärten Ziele der Regierung Trump. In Europa hat die Unterstützung für die Ukraine in der Öffentlichkeit nachgelassen (Guardian, 26.12.2024). Gleichzeitig steigt der Druck, militärische Ressourcen anderweitig einzusetzen. Die europäischen Staaten bleiben aus strategischen Gründen an der Seite der Ukraine. Doch viele halten eine Deeskalation für notwendig, um interne politische und wirtschaftliche Herausforderungen zu bewältigen.

Für Russland könnte die Lage etwas komplizierter sein. Der jüngste Ansatz von Präsident Putin lässt vermuten, dass Russland versuchen könnte, die Verhandlungen in die Länge zu ziehen, um sich weitere Gebiete und Zugeständnisse von den USA und der Ukraine zu sichern (Chatham House, 19.03.2025). Allerdings spielen auch innere Faktoren eine Rolle. Der Krieg wird in Russland immer unpopulärer (Atlantic Council, 09.01.2025). Nach einem anfänglichen Wirtschaftsboom durch den Krieg kämpft Russland nun mit einer hohen Teuerungsrate und Zinssätzen von mehr als 20 Prozent. Ein Waffenstillstand könnte die finanziellen Ressourcen schonen, während Putin das Ergebnis als strategischen Sieg feiern könnte.

Das Multi Asset Team hat fünf zentrale Wirtschaftskanäle identifiziert, über die sich eine Lösung des Konflikts auf Europa auswirken könnte:

1. Tiefere Energiepreise

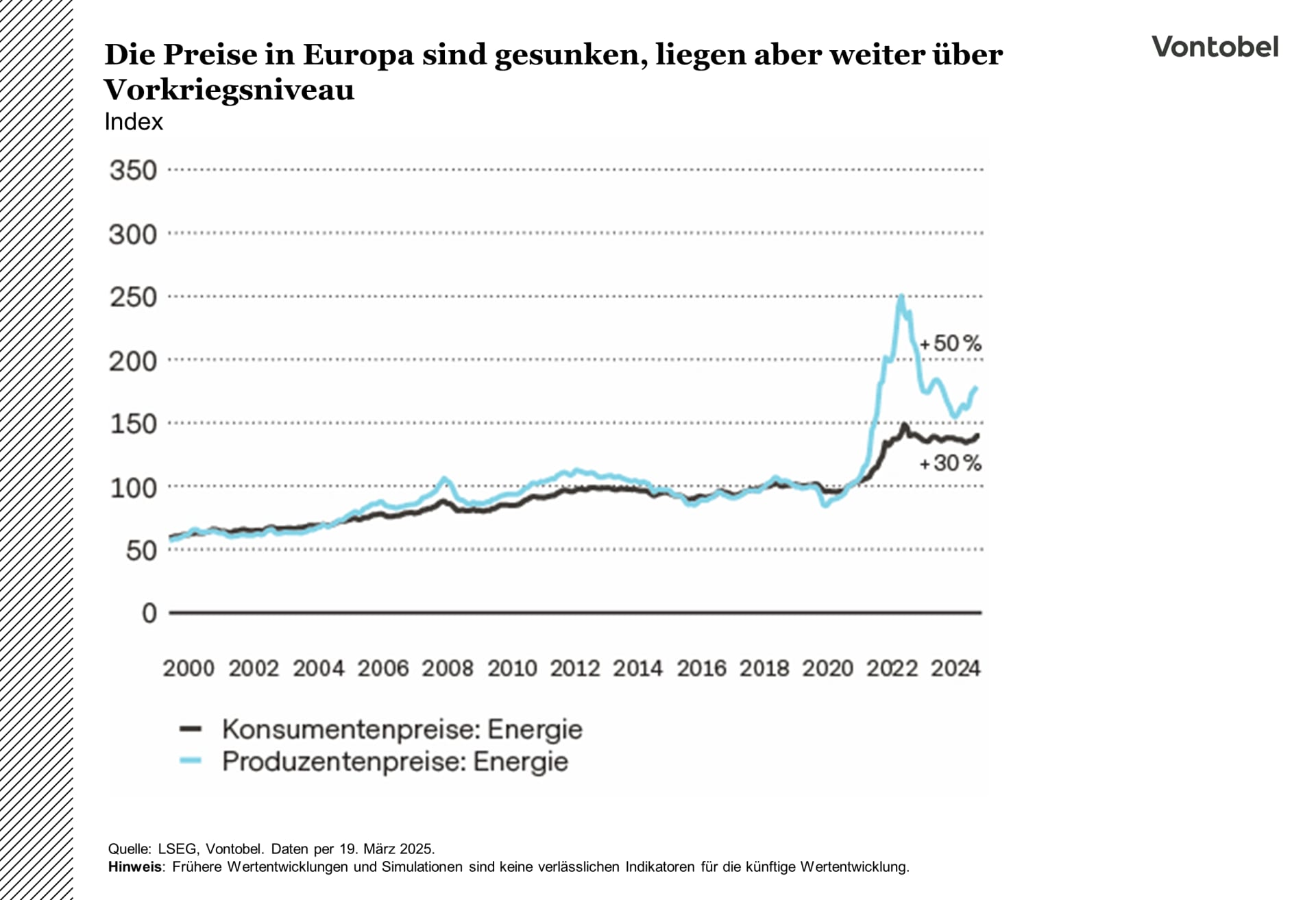

Niedrigere Energiepreise sind sicherlich der wichtigste wirtschaftliche Vorteil, der aus einem Waffenstillstand resultieren könnte. Nach dem Einmarsch Russlands legten die Energiepreise in Europa aufgrund von Angebotsstörungen und einer steigenden geopolitischen Risikoprämie kräftig zu. Zwar haben sich die Preise seither stabilisiert, doch liegen sie sowohl auf Konsumenten- als auch auf Produzentenseite immer noch deutlich über dem Durchschnitt vor der Invasion.

Ein Rückgang der Energiepreise, möglicherweise gestützt durch die Wiederaufnahme direkter Lieferungen aus Russland nach Europa, könnte die Konsumausgaben und das Wirtschaftswachstum ankurbeln. Das Ausmass der Preissenkungen hängt allerdings von der Angebotsentwicklung ab, womit sich eine entscheidende Frage stellt: Inwieweit könnten die direkten Lieferungen aus Russland wieder aufgenommen werden und wie stark könnten die Preise fallen?

Die Exporteure von russischem Rohöl konnten ihre Tanker bereits an Raffinerien in asiatischen Ländern umleiten, welche die westlichen Sanktionen nicht anerkennen. Folglich ist der geopolitische Risikoaufschlag im Zusammenhang mit dem Russland-Ukraine-Krieg bei den Rohölpreisen bereits zurückgegangen. Zwar belegte die Europäische Union russisches Rohöl mit Sanktionen, sah jedoch von ähnlichen Blockaden für russisches Gas ab. Stattdessen hat Europa erhebliche Schritte unternommen, um seine Abhängigkeit von russischem Gas zu reduzieren. Von den fünf Pipelinerouten, die Europa vormals versorgten, ist heute nur noch die Route über die Türkei in Betrieb. Um dies zu kompensieren, schwenkte Europa auf Flüssigerdgas (LNG) von Lieferanten wie den USA, Norwegen und Katar um. Allerdings kauften die Europäer auch weiter russisches LNG, und das zu einem deutlich höheren Aufschlag (Eurostat, Februar 2025).

Es ist verlockend, eine Wiederaufnahme der Pipelinelieferungen einzupreisen. Aus politischer und wirtschaftlicher Sicht wäre das jedoch gewagt. Einige Pipelines wurden beschädigt und die meisten europäischen Regierungschefs wollen eine erneute Abhängigkeit von russischem Pipelinegas vermeiden. Wenn es nach Trump geht, sollen die Europäer mehr LNG aus den USA kaufen. Dies könnte er als Hebel in künftigen Handelsgesprächen nutzen. Auch Russland könnte LNG den Pipelines aus wirtschaftlichen Gründen vorziehen, denn damit lassen sich höhere Erträge erzielen.

Es gibt drei Szenarien für die künftigen Lieferungen von russischem Gas nach Europa. Im ersten Szenario wird der Status quo mit einem unveränderten Niveau der Gaslieferungen beibehalten. Das zweite Szenario beinhaltet eine teilweise Wiederaufnahme, sodass die Pipelinelieferungen durch die Ukraine wieder das Niveau von 2024 erreichen. Das dritte Szenario stellt das optimistischste Ergebnis dar: eine vollständige Wiederaufnahme der Gaslieferungen. Hierbei würde der Gastransport durch die Ukraine wieder aufgenommen und beschädigte Infrastruktur wie die Pipelines Nord Stream 1 und Yamal repariert werden.

Nur das dritte Szenario hätte vermutlich genug Einfluss auf die europäischen Gaspreise, um sie wieder auf Vorkriegsniveau zu drücken. Doch wer würde am meisten von sinkenden Gaspreisen profitieren? Den grössten Nutzen hätten Konsumenten und zyklische Sektoren sowie Länder wie Deutschland und Frankreich. Defensive Märkte wie die Schweiz und Energieproduzenten würden hinge gen weniger stark profitieren. Angesichts der aktuellen Lage ist es aus Sicht der Multi Assedt Boutique jedoch fraglich, ob die europäischen Politiker in naher Zukunft bereit wären, zu einem Vorkriegsszenario zurückzukehren.

2. Investitionen in den Wiederaufbau der Ukraine

Nach dem Energiebereich ist der Wiederaufbau der Ukraine ein zentraler Schwerpunkt. Für die Wiederherstellung der vom Krieg betroffenen Gebiete bedarf es erheblicher Investitionen, die auf USD 155 Milliarden (Kyiv School of Economics, 12.02.2024) bis USD 486 Milliarden (World Bank, 15.02.2024) über 10 Jahre geschätzt werden. Die endgültigen Kosten werden davon abhängen, welche Gebiete die Ukraine letztlich behält, schliesslich ist ein Grossteil der von Russland besetzten Regionen zerstört. Darüber hinaus werden viele Industriezweige möglicherweise nie wieder die Kapazität der Vorkriegszeit erreichen. Somit schätzen die meisten Analysten die jährlichen Kosten für den Wiederaufbau eher auf USD 10 bis 20 Milliarden (Schätzungen von Goldman Sachs). Das entspricht lediglich etwa 0,5 bis 1 Prozent der aktuellen jährlichen EU-Ausgaben für Bauprojekte. Entscheidend ist auch, ob eine künftige Vereinbarung den freien Transit durch die Schwarzmeerhäfen der Ukraine garantiert. Das Fehlen eines unbeschränkten Zugangs zu dieser wichtigen Handelsroute könnte die Europäer von Investitionen abschrecken.

3. Verlagerung der europäischen Militärausgaben

Der Rüstungssektor ist ein weiterer Bereich, der zunehmend die Aufmerksamkeit auf sich zieht. Der jüngste Rückzug der USA aus der europäischen Militärlandschaft hat die europäischen Regierungschefs dazu bewogen, ihre eigenen Rüstungsbudgets aufzustocken. Anfang März schlug die EU einen Plan zur Lockerung der Haushaltsregeln vor und präsentierte ein EUR 800 Milliarden schweres Programm zur Stärkung der militärischen Fähigkeiten. Kurz darauf kündigte Deutschland an, zusätzlich EUR 500 Milliarden in Infrastruktur und Militär investieren zu wollen. Unter der Annahme einer schrittweisen Umsetzung dieser Massnahmen könnten sich die europäischen Verteidigungsausgaben in den nächsten zwei bis drei Jahren der Marke von 3 Prozent des BIP nähern. Falls diese militärbezogenen Investitionen auf die inländische Rüstungsproduktion ausgerichtet werden, könnte diese Ausgabensteigerung die Konjunktur in Europa ankurbeln. Das gilt besonders für Länder mit geringeren Haushaltsdefiziten wie Deutschland. Unterm Strich könnten die geopolitischen Veränderungen den Beginn einer weitreichen deren europäischen Integration markieren.

4. Vertrauen – Stimmung hellt sich auf

Der Kriegsausbruch im Jahr 2022 bewirkte einen Einbruch des Konsumentenvertrauens in Europa. Dazu kamen eine erhöhte geopolitische Unsicherheit sowie der steigende Inflationsdruck. Seitdem haben sich das Ver trauen und der Geopolitical Risk Index im Zusammenhang mit der Ukraine zwar erholt, doch verharren beide Faktoren unter ihrem Vorkriegsniveau. Das schlägt sich nieder in erhöhten Sparquoten. Somit liesse sich vermuten, dass ein Waffenstillstand zu einem leichten Anstieg des Vertrauens führen würde, was wiederum die Konsumaus gaben stützen könnte.

5. Rückkehr ukrainischer Flüchtlinge

Per Januar 2025 wurde rund 4,3 Millionen ukrainischen Flüchtlingen unter dem entsprechenden EU-Programm vorübergehender Schutz gewährt. Der Grossteil von ihnen war in Deutschland und Polen registriert (Eurostat, März 2025). Studien zufolge erhöhte sich dadurch das Angebot an Arbeitskräften und die potenzielle Wirtschaftsleistung in der EU bislang um 0,2 bis 0,3 Prozent. Gleichzeitig stiegen aufgrund dessen aber auch die Ausgaben der öffentlichen Hand (CEPR, 14.10.2024). Mit einer Rückkehr von Flüchtlingen in die Ukraine könnte sich dieser Trend umkehren. Allerdings dürften die künftigen Migrationsmuster sowohl von den Bedingungen als auch der Wahrnehmung eines etwaigen Friedensvertrags abhängen. Darüber hinaus haben sich viele Ukrainer in ihren Gastländern eine neue Existenz aufgebaut. Laut Umfragen sind etwa 11 Prozent der Flüchtlinge bereits zurückgekehrt und 35 Prozent planen eine Rück kehr, wenn der Krieg zu Ende ist (ifo Institut, 18.10.2024).

Die potenzielle Auswirkung auf europäische Aktien

Nun ein Blick auf die möglichen Auswirkungen für die Märkte und für europäische Aktien. Schaut man sich die Korrelation zwischen einzelnen Marktsegmenten und der Wahrscheinlichkeit eines Waffenstillstands (Goldman Sachs) an, dann weisen das Baugewerbe und der Materialsektor die stärkste positive Beziehung auf. Daneben sind auch zyklische Sektoren wie Fluggesellschaften und der Finanzsektor positiv korreliert, während defensive Bereiche wie Gesundheitswesen und Telekommunikation eher eine negative Korrelation aufweisen. Der Rüstungssektor korreliert historisch gesehen zwar negativ mit steigenden Wahrscheinlichkeiten für einen Waffenstillstand, doch sollte diese Branche auch künftig von den jüngsten Entwicklungen bei den europäischen Rüstungsausgaben profitieren.

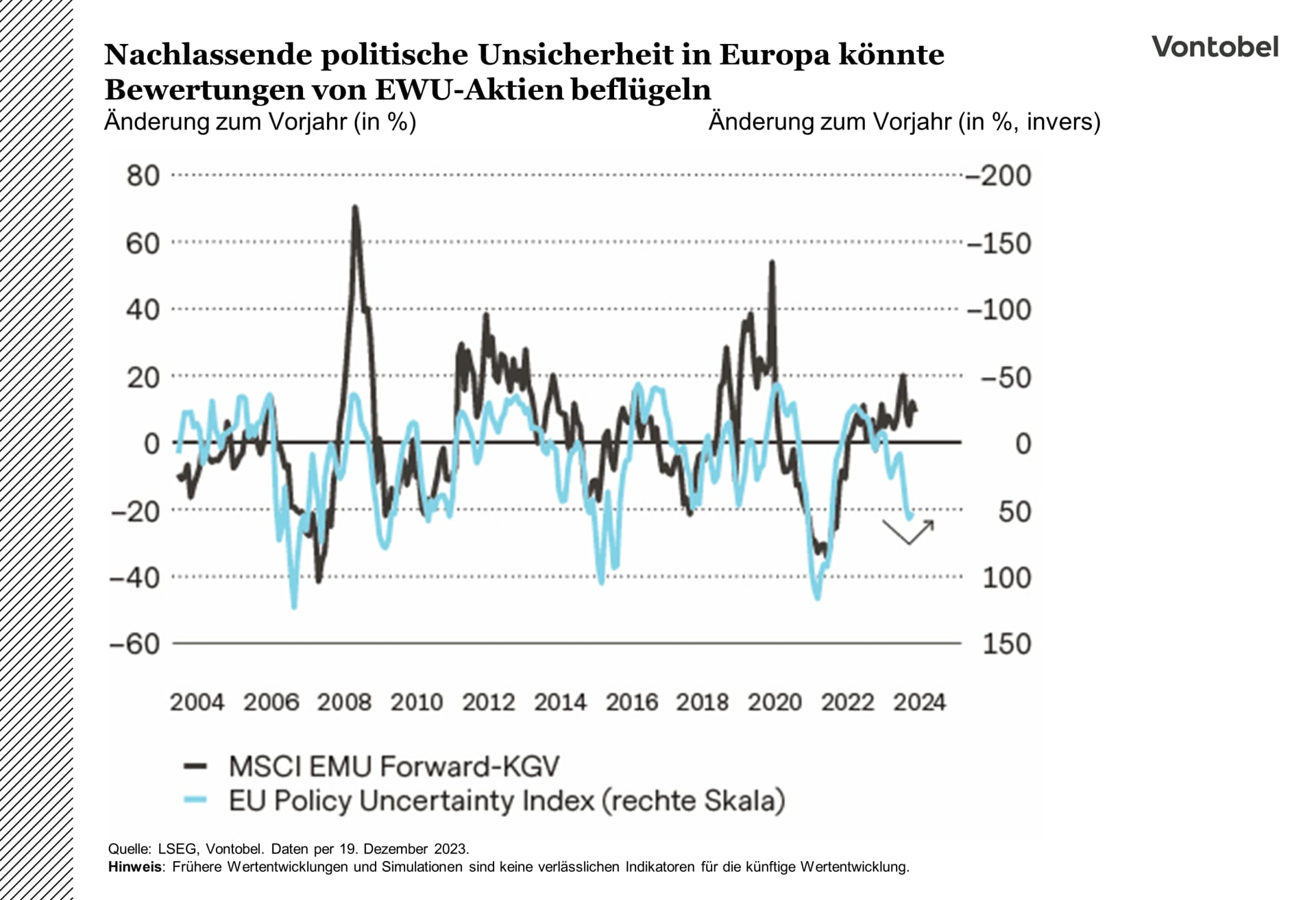

Die Bewertungen von Aktien der Europäischen Währungsunion (EWU) sind deutlich gestiegen und ihre Kurs Gewinn-Verhältnisse liegen nun über dem Vorkriegsniveau. Im Vergleich zu US-Aktien werden sie indes immer noch zu einem Abschlag gehandelt, auch wenn sich diese Bewertungslücke seit Jahresbeginn deutlich verringert hat. Analysiert man die Kursentwicklung im bisherigen Jahresverlauf, ist die Hausse nicht nur besseren Fundamentaldaten wie den steigenden Einkaufsmanagerindizes (PMI) für die EU und die Welt oder einer starken Berichtssaison für das 4. Quartal geschuldet. Ein Grossteil der Gewinne lässt sich scheinbar dem gestiegenen Optimismus in Bezug auf das Wachstum in Europa zuschreiben. Dieser stützt sich auf höhere Militärausgaben, Haushaltsinitiativen und die Hoffnungen auf einen Waffenstillstand.

Der Optimismus im Zusammenhang mit einem Waffenstillstand bei europäischen Aktien dürfte bereits überwiegend eingepreist sein. Das gilt vor allem für Sektoren, die am stärksten mit der Wahrscheinlichkeit eines Waffenstillstands korreliert sind. Der erwartete Effekt eines möglichen Friedensvertrags auf die Gesamt gewinne – zumindest für das Jahr 2025 – dürfte nach wie vor relativ gering sein.

Potenzielle Impulse für eine anhaltende Outperformance europäischer Aktien dürften eher von einer Neubewertung und einer optimistischeren Stimmung als von einer kräftigen Gewinnentwicklung ausgehen. Wie in der oberen Grafik zu sehen ist, besteht noch mehr Spielraum für ein Nachlassen der wirtschaftspolitischen Unsicherheit in Europa. In der Vergangenheit sorgte dies ebenfalls für höhere Bewertungen. Die Unsicherheit rund um die US-Handelspolitik bleibt indes hoch und könnte auch die Vermögenswerte in Europa beeinflussen.

Fazit: Ein Waffenstillstand könnte der europäischen Wirtschaft leichten Auftrieb verleihen, doch nur ein umfassender Friedensvertrag würde gemäss der Multi Asset Boutique nach einer soliden Grundlage für Investitionen schaffen. Ein dauerhaftes Abkommen würde vermutlich die Investitionen ankurbeln, Handelsrouten wieder aufleben lassen, das Energieangebot normalisieren und letztlich das Wirtschaftswachstum antreiben. Der Gesamteffekt wird in erster Linie von den konkreten Bedingungen des Abkommens abhängen. Sekundäreffekte, wie eine bessere Stimmung und ein nachlassendes Gefühl der Unsicherheit, sind unter Umständen von grösserer Bedeutung für eine positive Kursentwicklung europäischer Aktien. Höhere Staatsausgaben dürften dem Wachstum in Europa künftig ebenfalls zuträglich sein. Allerdings gilt es, die weitere Entwicklung der US-Zollpläne genau im Auge zu behalten.

Skyfall: schwindende Zuversicht

Die Zölle sind derzeit hauptverantwortlich für die wirtschaftliche Unsicherheit, wobei rekordhohe Handelsbedenken sowohl die Unternehmensstimmung als auch das Konsumentenvertrauen belasten. Im Gegensatz zu 2017 stehen nun Zölle im Vordergrund, während Unklarheit über künftige politische Veränderungen herrscht. Die Marktteilnehmer gehen von einem geringeren Wachstum und von mehreren Zinssenkungen der US-Notenbank Fed aus. Der Endzinssatz dürfte bei knapp unter 3,75 Prozent liegen.

Vorerst bleiben Zölle die grösste Unbekannte. Die wichtigsten Fragen lauten: Wie weitreichend und wie hoch werden sie ausfallen? Die Situation wird mit jedem Tag komplexer und verstärkt die Unsicherheit in einem schon jetzt instabilen wirtschaftlichen Umfeld. Der Trade Policy Uncertainty Index, der die Erwähnungen in den Nachrichten verfolgt, weist auf sehr viel Verunsicherung hin. Die aktuellen Indexstände übertreffen diejenigen aus der ersten Amtszeit von Trump (Morningstar, 26.03.2025). So ist die allgemeine wirtschaftliche Unsicherheit viermal höher als gewöhnlich der Fall, die handelsbezogene Unsicherheit sogar 25-mal höher. Leider deutet kaum etwas darauf hin, dass bald Klarheit herrschen wird. Der Handelskrieg scheint sich zu verschärfen und hinzuziehen, was sowohl die Unternehmensstimmung als auch das Konsumentenvertrauen weiter schwächen wird. In einem solchen Klima könnten Unter nehmen ihre Investitionen aufschieben und die Konsumenten sparsamer werden, was den Gegenwind für das Wachstum weiter verstärken würde.

Abgesehen von den direkten Auswirkungen der Zölle droht die anhaltende Unsicherheit, die US-Wirtschaft in stürmische Gewässer zu führen. Verstärkt wird dieser Eindruck dadurch, dass der sich ändernde Ton der Trump- Regierung eine grössere Toleranz für kurzfristige wirtschaftliche Verwerfungen vermuten lässt, um langfristige politische Ziele zu verfolgen. Im Gegensatz zu 2017, als Deregulierung und Steuersenkungen wichtiger waren als Zölle, kehrt die aktuelle Strategie den Spiess um: Zölle zuerst, während zukünftige Reformen ungewiss bleiben.

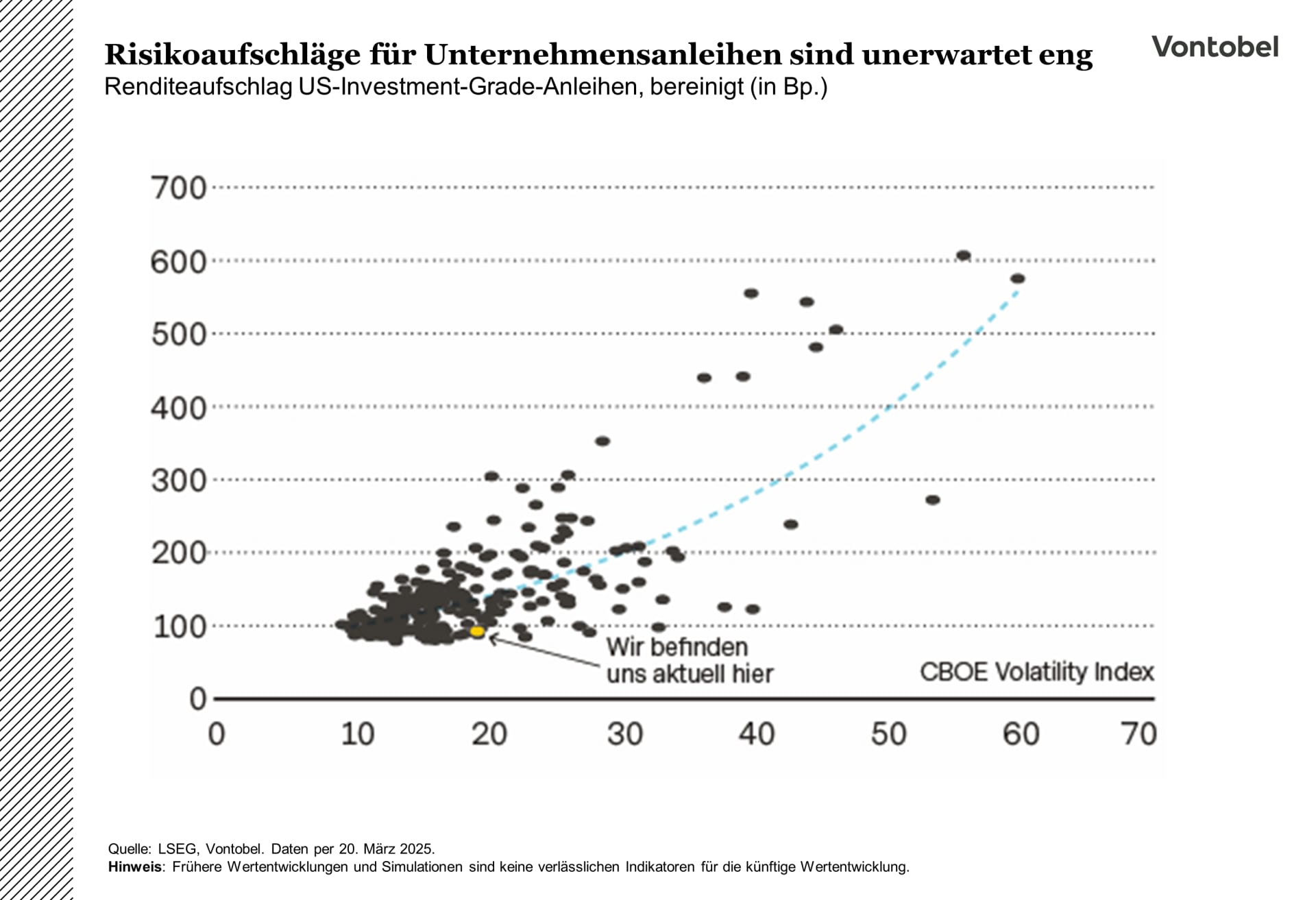

Trotz der zunehmenden Aktienmarktvolatilität und der politischen Unsicherheit bleiben die Renditeaufschläge von Investment-Grade-Unternehmensanleihen bemerkenswert eng, und zwar nahe historischen Tiefstständen. Dies widerspricht der Theorie von Merton (Robert Merton, US-amerikanischer Wirtschaftswissenschaftler), wonach mehr Volatilität zu grösseren Renditeaufschlägen führen sollte. Gemäss seinem strukturellen Kreditrisiko rahmen kann eine Unternehmensanleihe als Staatsanleihe plus eine Short-Put-Option auf die Assets des Emittenten erachtet werden. Theoretisch bedeutet dies, dass eine zu- nehmende Volatilität den Wert dieser Put-Option steigern, den Preis der Anleihe senken und die Renditeaufschläge entsprechend dem höheren Ausfallrisiko ausweiten sollte. In Zeiten von Marktstress setzen fallende Aktienkurse und eine deutlich höhere Volatilität die Unternehmensanleihen gewöhnlich unter Druck. Bislang haben sich die Renditeaufschläge aber kaum bewegt.

US-Exzeptionalismus auf Pause

Nur 10 Wochen nach Amtsantritt wachsen an den Märkten die Sorgen über Donald Trumps Politik. Die Zölle vom 2. April fielen höher und umfassender aus als erwartet. Zwar wurden einige Effekte bereits seit Februar eingepreist, doch Unsicherheiten über Dauer, Gegenzölle und gesamtwirtschaftliche Folgen bleiben bestehen.

Im März öffnete sich die Schere zwischen US- und globalen Aktienmärkten weiter – bedingt durch drei wesentliche Einflussfaktoren. Erstens: Nach anfänglichem Optimismus rücken mögliche Risiken der Trump-Politik, vor allem Zölle, in den Fokus. Sorgen gelten sinkendem Konsumentenvertrauen, höherer Inflation (weniger Spielraum für Zinssenkungen der US-Notenbank Fed) und Investitionszurückhaltung – mit potenziellen Rezessions- oder Stagflationsfolgen. Am 2. April eskalierten die Ängste: Die vorgeschlagenen Zölle könnten den gewichteten Durchschnittssatz auf US-Importe von 2,5 Prozent (Ende 2024) auf 24 Prozent anheben – ein Niveau wie zuletzt in den 1920er Jahren zu sehen war. Zweitens schwächeln Aktien in den Bereichen Techno logie und künstliche Intelligenz (KI) – bislang tragende Säulen der US-Märkte.

Chinesische KI-Fort schritte haben das Vertrauen in die US-Dominanz, vor allem bei der Monetarisierung von Investitionen, erschüttert.

Zusammen mit schwächeren Gewinnprognosen und hohen Bewertungen führt das zu Bewertungsdruck. Drittens fördern Europas Verteidigungsausgaben und Chinas Konjunkturmassnahmen eine regionale Umschichtung zugunsten europäischer und chinesischer Aktien.

Ist der US-Exzeptionalismus vorbei? Wahrscheinlich nicht, aber diese Unsicherheiten setzen ihn vorerst aus. Die Gewinnprognosen für 2025 sind seit November kaum angepasst – da gibt es Spielraum. Der Fokus liegt auf Margendruck und Preissetzungsmacht. Das belastet die Bewertungen, die trotz März-Korrektur noch über dem Schnitt liegen. Ein neuer Impuls ist nötig – bei stabilen Fundamentaldaten. US-Aktien sind fundamental solide, und wenn Klarheit bei den Zöllen einkehrt, könnte die Dynamik zurückkehren.

Dr. Nachfrage

Im vergangenen Monat stieg die globale Produktion weiter an, bedeutende Volkswirtschaften kündigten Konjunkturpakete an, und der US-Dollar gab nach. Fügt man die Bedenken hinsichtlich der Angebotssituation im Zusammenhang mit Zöllen hinzu, ergibt sich ein Umfeld, das vielversprechend für eine zyklische Anlage klasse wie Rohstoffe scheint – richtig?

Tatsächlich entwickelten sich die Rohstoffpreise uneinheitlich. Der Rohölpreis fiel um weitere 5 Prozent, nachdem die Organisation das Erdöl exportierenden Länder und ihre Verbündeten (OPEC+) angekündigt hatten, ab April einen Teil ihrer freiwilligen Produktionskürzungen auslaufen zu lassen. Die Aussicht auf ein höheres Angebot traf auf Befürchtungen, dass die Nachfrage in diesem Jahr schwächer ausfallen könnte als erwartet, insbesondere aufgrund der negativen Auswirkungen des Handelskriegs auf das globale Wachstum. Mit steigenden Fördermengen der OPEC+ und Nachfragerisiken dürften die Ölpreise in einer Spanne von etwa USD 65 bis 72 pro Barrel bleiben. Das grösste Aufwärtsrisiko bleibt Trumps Iran-Strategie. Nachdem es ihm gelungen ist, «die Ölpreise runterzubringen», besteht die Gefahr, dass er (ähnlich wie 2018) zu einer aggressiveren Politik gegenüber dem Iran zurückkehrt. Eine totale Konfrontation dürfte jedoch nicht das wahrscheinlichste Szenario sein, da dies seinem Ziel, die Ölpreise bei oder unter USD 50 pro Barrel zu halten, zuwiderlaufen würde.

Industrie- und Edelmetalle haben sich sehr gut entwickelt. Der Aufschwung bei den Industriemetallen war jedoch eher auf die verhängten oder angedrohten Zölle (z. B. auf Stahl, Aluminium und Kupfer) als auf eine starke Konsumentennachfrage zurückzuführen. Dies führte zu einer Entkopplung vieler Märkte, da die Händler sich beeilten, die Metalle in die US-Lagerhäuser zu transportieren. China kündigte neue Konjunkturanreize an, setzte den Fokus dabei jedoch hauptsächlich auf die Stimulierung des privaten Konsums und weniger auf den für die Metallnachfrage wichtigen Wohnungsmarkt. Die in Europa geplanten Massnahmen (z. B. bei Infrastruktur und Verteidigung) könnten die Metallnachfrage ankurbeln, dürften sich jedoch wahrscheinlich über mehrere Jahre hinweg entfalten.

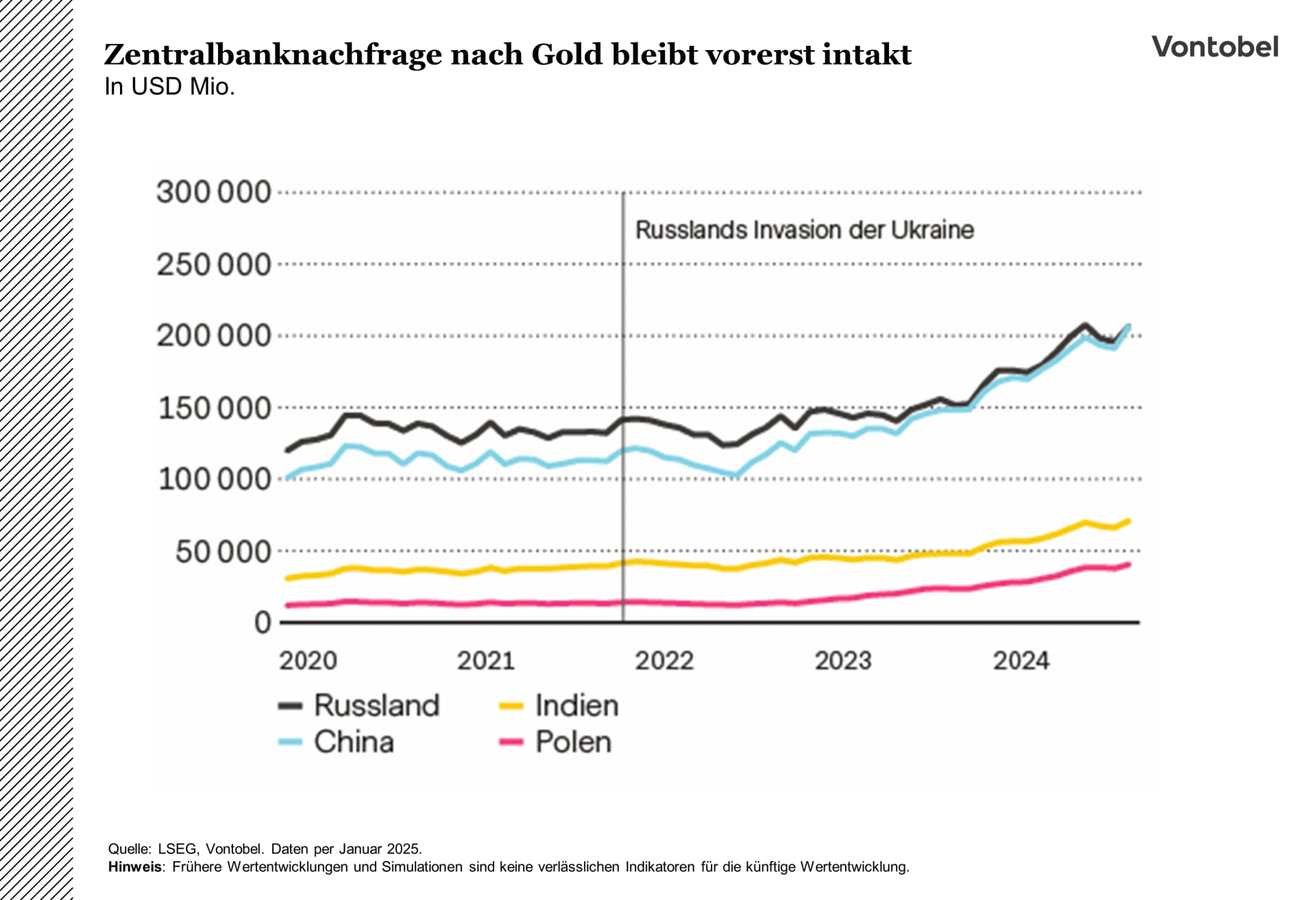

Gold hat besonders geglänzt. Mitte März durchbrach es die psychologisch wichtige Marke von USD 3000 pro Feinunze, angetrieben von (geo)politischen und handelspolitischen Unsicherheiten sowie einem schwächeren US-Dollar. Während viele Annahmen der Multi Asset Boutique (schwächerer Dollar, reale Renditen und eine US-Notenbank, die die Zinsen möglicherweise stärker senken muss als derzeit eingepreist) für einen weiteren Aufwärtstrend sprechen, ist die richtige Beantwortung der «Zentralbank frage» entscheidend. Es bleibt abzuwarten, ob die Zentralbanken an Gold festhalten werden, nachdem sie bereits 2024 eine Kaufwelle ausgelöst haben. Derzeit deuten die jüngsten verfügbaren Daten auf eine weiterhin positive Nachfrage hin.

Der Dollar ist nicht genug

Vierzig Jahre nach dem Plaza-Abkommen wird über ein neues «Mar-a-Lago-Abkommen» zur Schwächung des Dollars diskutiert – mit dem Ziel, die US-Produktion zu beleben und fiskalische Probleme zu beheben. Kritiker warnen jedoch, dass ein solcher Schritt die globalen Märkte destabilisieren, das Vertrauen in US-Staatsanleihen untergraben und internationale Bündnisse gefährden könnte. Wäre eine verantwortungsvolle Finanzreform nicht die sicherere Alternative?

Das Plaza-Abkommen von 1985, geschlossen im New Yorker Plaza Hotel, markierte einen Wendepunkt in der wirtschaftlichen Zusammenarbeit. Die führenden Volks wirtschaften einigten sich darauf, den Dollar zu schwächen, um die Wettbewerbsfähigkeit der USA zu stärken. Nun kursieren Gerüchte über ein mögliches Mar-a-Lago-Abkommen – einen ähnlichen Plan zur Abwertung des Dollars, um die US-Produktion zu unterstützen. Der vorgeschlagene Plan sieht vor, dass die USA ihre Partner dazu drängen, den Dollar zu schwächen, indem sie Dollar und US-Staatsanleihen verkaufen und die verbleibenden Bestände in langfristige Anleihen umschichten, möglicherweise sogar in hundertjährige Anleihen. Die USA würden ihre Zölle senken, könnten jedoch bei Nichteinhaltung mit einer Kürzung der militärischen Unterstützung drohen. Aber: Können die USA ihre Industrieproduktion ohne wirtschaftliche Verwerfungen wiederbeleben? Wird die Abkehr von der Globalisierung die Inflation anheizen? Und könnte der Druck auf andere Länder dazu führen, dass diese ihre Wirtschaftsbeziehungen mit den USA reduzieren – und damit letztlich die Tragfähigkeit des Abkommens untergraben? Kritiker betonen, dass ein starker US-Dollar auch Vorteile haben kann: Er senkt die Finanzierungskosten und stärkt das internationale Ansehen der USA. Handelsdefizite können helfen, eine Überhitzung der Wirtschaft zu vermeiden. Eine anhaltende Schwächung des Dollars würde weitreichende wirtschaftspolitische Kurswechsel erfordern. Ein Mar-a-Lago-Abkommen könnte den Dollar und die US-Staatsanleihen destabilisieren, was für eine Finanzreform als stabilere Alternative zu einer aggressiven Handelspolitik sprechen könnte.

Der Euro / US-Dollar-Kurs hatte eine Zeit lang an Schwung verloren, doch das Blatt wendet sich. Eine Abschwächung der US-Wirtschaft hat den Euro seit seinen Tiefst ständen zu Jahresbeginn um 6 Prozent aufwerten lassen.

Gleichzeitig stellt Europa seine Fiskalpolitik um, um das Wachstum anzukurbeln und dem Euro den nötigen Impuls zu verliehen. Diese Massnahmen stärken seine langfristige Attraktivität. In Kombination mit einer schwächeren US-Wirtschaft verändert sich der Ausblick für den Euro / US-Dollar-Kurs. All dies stützt den Euro und belastet den Dollar, was dem Schweizer Franken zugutekommt. Für die Schweizerische Nationalbank (SNB) ergibt sich daraus eine neue Ausgangslage: Während ein starker Franken bislang half, die Inflation durch günstigere Importe zu dämpfen, könnte die SNB ihre Strategie nun überdenken – insbesondere angesichts einer stabilisierten Teuerung.