Investors' Outlook: USA's toldsatser – dansen er begyndt

Markederne har skullet håndtere en del i løbet af den seneste måned – øget økonomisk vækst, vedvarende inflation og geopolitiske spændinger. Vores Multi-Asset-team fastholder deres forventning om stabil vækst, moderat inflation og yderligere lempelser fra centralbankerne, hvilket vi mener favoriserer aktier frem for obligationer.

Frygten for handelskrig voksede, da overskrift efter overskrift nævnte told på kinesiske varer eller told på al import af stål og aluminium samt på biler, lægemidler og halvlederchips. Det påvirkede forbrugerstemningen i USA og øgede bekymringen for inflationen. Hvis vi ser på den første handelskrig mellem USA og Kina som et eksempel, virker det usandsynligt, at toldsatser alene vil føre til en vedvarende stigning i varepriserne. I stedet kan de større inflationsrisici komme fra en omfattende afgang fra arbejdsmarkedet, der strammer arbejdsudbuddet og presser lønningerne op, eller fra en hårdere amerikansk linje over for Iran – selv om en aggressiv linje over for Iran er ret usandsynlig. Og selv om inflationen i USA i januar var højere end forventet, er det usandsynligt, at det bliver en langsigtet trend. Inflationsstigninger i begyndelsen af året er almindelige, da virksomheder ofte justerer deres priser i starten af året.

På den baggrund ser det ud til, at der er plads til flere rentesænkninger i år. Markederne indregner forsigtigt kun 36 basispoint (bps) i Fed-nedsættelser for 2025. Fed's møde i marts vil opdatere deres prognose (som tidligere var på 50 basispoint). Den Europæiske Centralbank og den schweiziske nationalbank kan fremskynde deres lempelser i lyset af Europas svage økonomi.

"Told er det smukkeste ord i ordbogen!" – Donald Trump

Handelsprotektionisme har en lang tradition i USA. Men virker det? Nu hvor USA igen hæver toldsatserne og indfører nye handelsrestriktioner, er det værd at undersøge protektionistiske politikkers historie, indvirkning og mulige fremtid.

Told har længe været et populært værktøj i USA's økonomiske politik. Tariff Act fra 1816 indførte en afgift på 25 % på importerede uld- og bomuldsprodukter, hvilket var med til at skabe et budgetoverskud og fremskynde landets industrialisering. I 1861 konsoliderede Morrill Act en langvarig periode med protektionisme – ofte anført af republikanske præsidenter – som varede indtil vedtagelsen af Underwood-Simmons Tariff Act. Vendepunktet kom efter anden verdenskrig med indførelsen af General Agreement on Tariffs and Trade (GATT) i 1948, en skelsættende aftale, som banede vejen for Verdenshandelsorganisationen (WTO) i 1995. WTO's grundlæggende principper er stadig de samme i dag: at reducere handelsbarrierer, åbne markeder og forbedre integrationen af udviklingslande i verdensøkonomien.

Men selvom frihandel generelt anses for at være en fordel på lang sigt, har den også medført uønskede negative bivirkninger. Et tydeligt eksempel er USA's handelsunderskud, som er vokset til 118,7 milliarder dollars – hvilket betyder, at USA importerer langt mere, end det eksporterer. Handelsunderskud kan have en negativ indvirkning på den indenlandske økonomi ved at tynge produktivitet, beskæftigelse og endda renter.

Selv i slutningen af det 20. århundrede – da verden stadig var præget af frihandelsentusiasme – udtrykte Donald Trump frustration over manglerne i det globale handelssystem. I et interview med talkshow-værten Larry King i 1987 beklagede han sig: "Mange mennesker er trætte af at se andre lande snyde USA. Dette er et fantastisk land." I midten af 2016 var Trumps retorik blevet intensiveret. I en kampagnetale på en metalgenvindingsvirksomhed beskyldte han Hillary Clinton for at føre en "handelskrig" mod amerikanske arbejdere og hævdede, at hun støttede "forfærdelige aftaler (...) fra NAFTA til Kina og Sydkorea". Han lovede, at USA under hans ledelse ville sætte en stopper for dette og forhandle "fair aftaler" på plads for det amerikanske folk.

Det, der fulgte, er nu historie (se diagram 1). I januar 2018 indførte Trump-administrationen en række toldsatser og handelsbarrierer. Kina, verdens næststørste økonomi, var hovedmålet, men andre lande kom også under beskydning. Konflikten eskalerede hurtigt. I løbet af få måneder indførte USA en told på 25 % på kinesisk import, hvilket udløste øjeblikkelige gengældelsesforanstaltninger fra Beijing. I januar 2020, efter to års økonomisk tovtrækkeri, nåede parterne frem til en Phase One-aftale, en skrøbelig våbenhvile, hvor Kina lovede at øge sin importmængde fra USA med 200 milliarder dollars over to år.

2025: Handelskrigen vender tilbage

"Handelskrig 2.0" er ved at tage form. Igen er der fokus på lande med handelsoverskud i forhold til USA (se diagram 2). Den seneste omgang toldsatser omfatter 25 % på import fra Mexico og Canada, 25 % på aluminium og stål og 20 % på alle kinesiske varer. Derudover har Trump foreslået 25 % told på biler, lægemidler og halvlederchips.

Så hvorfor elsker Trump told? Mange amerikanske præsidenter har brugt toldsatser som virkemiddel, men Trump går skridtet videre og har kaldt dem "det smukkeste ord i ordbogen". Multi Asset-teamet ser tre hovedårsager: Trump ser told som en indkomstkilde for staten, der kan bidrage til at reducere det amerikanske budgetunderskud og finansiere hans valgløfter. Hans forbillede i den forbindelse er William McKinley, en "stor præsident", som ifølge Trump "gjorde USA meget rigt". Trumps beundring for McKinley var så stærk, at han udstedte et præsidentielt dekret om at ændre navnet på Nordamerikas højeste bjerg tilbage fra Denali til Mount McKinley. Trump ser told som en beskyttelse af nationale nøgleindustrier – enten ved at sikre USA's teknologiske lederskab inden for halvledere eller ved at flytte produktionen tilbage fra udlandet (reshoring) i stedet for, at den outsources (offshoring). Trump ser told som et forhandlingsredskab til at presse bredere politiske mål igennem, som f.eks. at bekæmpe fentanylkrisen eller lægge pres på NATO-allierede for at øge deres forsvarsudgifter.

Nedsiderisici for økonomien, begrænsede opsiderisici for inflationen

Hvis handelskrig 2.0 eskalerer helt, vil investorerne sandsynligvis være mere bekymrede for den globale og amerikanske økonomi end for inflationen. Hvorfor? Kort sagt påvirker told næsten alle økonomiske aktører – og skaber usikkerhed for både virksomheder og forbrugere. Hvis de går for langt, kan virksomhederne skære ned på investeringer og ansættelser, mens forbrugerne kan begrænse deres forbrug. Denne dominoeffekt svækker virksomhedernes overskud, forbrugernes efterspørgsel og den økonomiske vækst, hvilket potentielt kan udløse en recession. I et sådant scenarie vil inflationsbekymringerne i vid udstrækning blive mindsket, da en svagere efterspørgsel reducerer prispresset.

Et kig på diagram 3 viser, at selv handelskrig 1.0 kun havde en begrænset indvirkning på den amerikanske vareinflation. En undtagelse var tolden på vaskemaskiner og dele, hvor priserne i nogle tilfælde steg med op til 50 %, men selv disse faldt tilbage mod slutningen af 2018. Måske har USA's nye finansminister Scott Bessent en pointe, når han siger, at "toldsatser ikke rigtig kan være inflationsdrivende – for hvis prisen på en vare stiger, har folk færre penge at bruge på andre ting."

Konklusion: Handelskrig vil sandsynligvis ikke virke

På kort sigt kan toldsatser skabe ustabilitet på markedet, men på lang sigt giver de normalt ikke varige økonomiske fordele. De øgede amerikanske importmængder, som Kina lovede under Phase One-aftalen, er endnu ikke fuldt realiseret. Selv om COVID-19 og pandemiens indvirkning på den globale handel spillede en rolle, er det ikke den eneste forklaring.

Lande, der rammes af toldsatser, finder ofte måder at tilpasse sig på, hvilket begrænser det økonomiske pres. En måde er at diversificere landets eksportruter. Kinas eksport til udviklede markeder er faldet støt – fra næsten 60 % før handelskrigen til omkring 50 % ved udgangen af 2024 – mens eksporten til andre lande er steget (se diagram 4). Især Vietnam og Mexico har oplevet et eksportboom takket være deres geografiske nærhed til henholdsvis Kina og USA. Vietnams handelsoverskud med USA nåede et rekordhøjt niveau på over 123 milliarder dollars sidste år – en stigning på næsten 20 %.

En anden almindelig strategi er devaluering af valutaen, som kan hjælpe med at opveje højere toldsatser. Det var tydeligt under handelskrig 1.0, hvor Kina lod yuanen svækkes til over 7 pr. dollar – det laveste niveau siden finanskrisen i 2008. Selvom præsident Xi Jinping gentagne gange har understreget behovet for en "stabil" valuta, er en ny devaluering en reel mulighed, hvis handelsspændingerne forværres.

Diagram 5 fremhæver et andet vigtigt problem: Forsøgene på at flytte arbejdspladser tilbage til USA er slået fejl i stort omfang. En af de største udfordringer er den store lønforskel mellem USA og andre lande. Ifølge Bureau of Labor Statistics tjente en amerikansk industriarbejder i midten af 2024 næsten 30 dollars i timen sammenlignet med omkring 7 dollars i Kina – og endnu mindre i visse andre lande. Denne lønforskel kombineret med strengere sikkerheds- og miljøregler øger produktionsomkostningerne for amerikanske virksomheder og presser deres profitmargin.

Selv matematisk bliver det svært for Trump at løfte arven efter McKinleys. McKinley regerede på et tidspunkt, hvor de føderale udgifter var på under 5 % af bruttonationalproduktet (BNP). I 2023 var det tal steget til over 22 %, og ifølge Congressional Budget Office forventes det at fortsætte med at stige i de kommende år. Kort sagt: Toldsatserne er slet ikke nok til at finansiere driften af det moderne USA.

Ifølge en meningsmåling foretaget af den politiske forskningsorganisation The CATO Institute har 55 % af amerikanerne et positivt syn på international handel, og 53 % støtter frihandel, mens kun 34 % ser told som noget positivt. Trumps strategi med "maksimalt pres" i handelspolitikken vil sandsynligvis handle mindre om selve toldafgifterne og mere om at bruge handel som et forhandlingsredskab til at sikre gunstige aftaler om emner, der virkelig betyder noget for vælgerne – nemlig inflation, sundhedspleje og økonomi.

Feds reaktion bliver afgørende

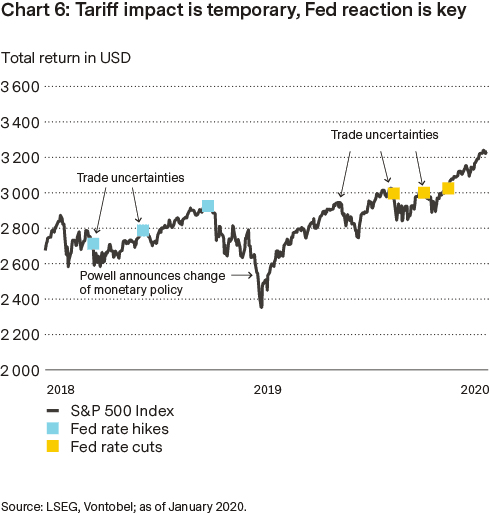

Fra et investorperspektiv er et vigtigt spørgsmål, om Fed har lært noget af den seneste handelskrig. Den amerikanske centralbank havde allerede indledt en stramningscyklus i slutningen af 2016 og fortsatte med at hæve renten i både 2017 og 2018 – i realiteten en renteforhøjelsescyklus lige ind i handelskrigen, men i sommeren 2019 tvang stigende markedsbekymringer og voksende frygt for aftagende økonomisk vækst (se diagram 6) den amerikanske centralbank til at ændre kurs og sænke renten. Denne gang vil Feds evne til at skelne mellem midlertidige prisstigninger og mere vedvarende inflationspres være afgørende. Hvis centralbanken overreagerer med en for stram pengepolitik, risikerer den at forværre de økonomiske konsekvenser af Handelskrig 2.0.

Fed's langsomme dans

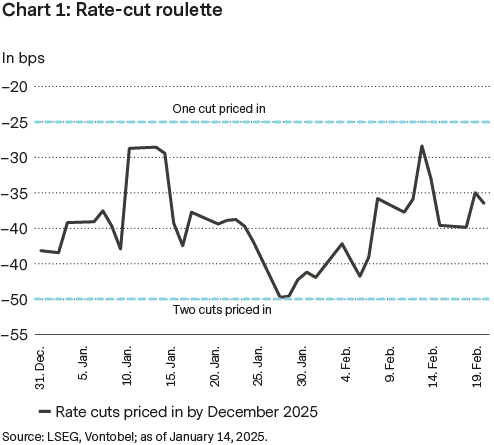

Januar måneds CPI-rapport viser, at inflationstrykket består, hvilket har fået både den to- og tiårige breakeven-rente til at stige til det højeste niveau i flere år. I mellemtiden er den femårige five-year forward-indikator forblevet stabil, men de kortsigtede inflationsforventninger har givet anledning til bekymring blandt investorerne. Fed er dog fortsat forsigtig og kræver klare tegn på desinflation, inden rentenedsættelser bliver aktuelle. Markedet prissætter i øjeblikket 1,6 nedsættelser – svarende til omkring 40 basispoint for 2025 – mens Feds egen prognose signalerer en mere markant nedsættelse på 63 basispoint.

På trods af den stærke markedsreaktion bekræfter inflationstallene for januar blot den inflationsudvikling, der længe har været signaleret i dataene. De største markedsbevægelser sås i inflation breakeven-renterne, som afspejler markedets inflationsforventninger ved at sammenligne renterne på nominelle og inflationssikrede statsobligationer. Stigende breakeven-renter tyder på, at investorerne forventer højere inflation i løbet af obligationens levetid.

De kortere breakeven-mål har nået deres højeste niveau i to år, mens de længere også ligger på flerårige toppe. Selv om den femårige five-year forward-indikator har været stabil, peger stigende kortsigtede forventninger på voksende markedsbekymringer om inflationsrisici. For Fed betyder det, at man holder fast i en tålmodig strategi, hvor enhver rentenedsættelse kræver klare og vedvarende fremskridt mod inflationsmålet. Som den amerikanske centralbankchef Jerome Powell for nylig påpegede, reagerer centralbanken ikke overdrevet på enkelte måneders stærke eller svage data – og det bør markedet heller ikke gøre.

Markedets forventninger til Feds rentenedsættelser i år har svinget mellem en og to nedsættelser (se diagram 1), hvor den nuværende prisfastsættelse svarer til 1,6 nedsættelser (40 basispoint). To måneder inde i året er der stadig syv møder tilbage i Federal Open Market Committee. En uændret rente i marts er meget sandsynlig, en nedsættelse i maj er næsten udelukket, mens juni stadig er usikker – hvilket betyder, at der er fire "aktive" møder tilbage til potentielle beslutninger. Mens markedet forventer en lempelse på 40 basispoint, peger Feds medianprognose for slutningen af året på en nedsættelse på 63 basispoint.

På trods af en række nylige bekendtgørelser, udnævnelser og politiske ændringer er kreditspreads forblevet bemærkelsesværdigt stabile, understøttet af en fortsat høj efterspørgsel efter afkast og stærke fundamentale forhold. Spreads ligger på usædvanligt lave niveauer (se diagram 2), hvilket begrænser mulighederne for yderligere indsnævring og øger sårbarheden over for ugunstige markedsudviklinger eller økonomiske chok. Med et tyndere sikkerhedsnet kan investorer være mere eksponeret for risici.

"Objekter i spejlet er tættere på, end de ser ud til"

Den velkendte sikkerhedsadvarsel på spejlet i bilens passagerside – "Objekter i spejlet er tættere på, end de ser ud til" – fungerer som en passende metafor for Kinas seneste gennembrud inden for kunstig intelligens (AI). DeepSeeks banebrydende udvikling i januar var et wake-up call, der viste, at Kina på trods af tidligere tilbageslag stadig er en stærk spiller i den globale AI-konkurrence.

De første måneder af 2025 har været præget af store geopolitiske og økonomiske begivenheder, som i høj grad er påvirket af USA's politik. Fra fredsforhandlingerne mellem Rusland og Ukraine, som placerede Europas allierede på sidelinjen, til de truende globale toldsatser og Washingtons diplomatiske indsats i Mellemøsten, har USA haft stor indflydelse på den globale dagsorden.

Men Kina har ikke været passiv. People's Bank of China er fortsat med at sikre likviditet, sænke renten og opmuntre til kreditvækst for at støtte markederne. Samtidig har Beijing nedtonet sin tidligere strenge politik over for teknologi- og ejendomssektoren og fokuserer i stedet på at stimulere nøgleindustrier. Direkte interventioner på aktiemarkedet er øget, hvilket signalerer, at stabilisering af markedstilliden nu er en prioritet. Vores Multi-Asset-team forventer, at der kommer flere offentlige stimulanser i de kommende måneder, hvilket kan føre til øget forbrug og investeringer. Samlet set tyder det på, at Kina måske er ved at vende udviklingen efter mange års økonomiske vanskeligheder.

På denne baggrund ser vi i Multi-Asset-teamet strukturelle muligheder inden for nøglesektorer på et marked, der stadig er betydeligt billigere end de udviklede økonomier (se diagram 1). Virksomheder som Huawei og DeepSeek gør store fremskridt inden for halvledere og AI, hvilket styrker Kinas rolle som global konkurrent. Inden for grøn energi er Kina fortsat en førende aktør inden for elbiler, solpaneler og batteriproduktion og nyder godt af den globale energiomstilling. På trods af de igangværende geopolitiske spændinger er Kina fortsat en stor eksportmagt – et globalt produktionscentrum med stor efterspørgsel efter højteknologiske og industrielle varer. Det tyder på, at kinesiske producenter vil kunne håndtere eventuelle toldsatser uden større problemer.

Der er også tegn på, at udenlandske investeringer kan være på vej tilbage, da globale fonde nu revurderer kinesiske aktiver – særligt med tanke på, at de amerikanske renter stabiliseres, og Kinas stimulerende foranstaltninger begynder at give resultater. Efter flere år med negativ stemning (se diagram 2) er en stor del af pessimismen allerede indregnet, hvilket betyder, at en positiv politisk ændring eller en forbedring af de grundlæggende økonomiske forhold kan udløse et stærkt opsving på markedet.

Kaffe – det nye 'sorte guld'?

Den amerikanske forfatter og miljøforkæmper Edward Paul Abbey sagde engang, at "vores kultur er drevet af kaffe og benzin", hvor "den første ofte smager som den sidste". Mens råolie, som er grundlaget for benzin, har ligget stabilt på 70-75 USD pr. tønde i månedsvis, har kaffepriserne fortsat deres ubønhørlige stigning.

Siden begyndelsen af 2024 er prisen på arabica-bønner af høj kvalitet, der er kendt for deres mildere og mindre bitre smag, steget med over 100 procent. Samtidig er robusta-bønner, som ofte bruges til instant kaffe, steget med over 90 procent (se diagram 1). Hovedårsagen? Vejret.

Brasilien, som står for næsten 40 % af den globale kaffeproduktion og er den største leverandør af arabica-bønner, er blevet ramt af en ødelæggende kombination af frost og langvarig tørke. I Vietnam, verdens næststørste producent og den dominerende leverandør af robusta, har ekstreme vejrudsving – først tørke, så kraftig regn – også haft en negativ indvirkning (se diagram 2). Resultatet har været en kraftigt reduceret høst og et stadig mere begrænset udbud, især af arabica-bønner, som er en basisvare for store kaffekæder.

Yderligere prispres er kommet fra øgede produktionsomkostninger, herunder højere transport- og lønomkostninger. Det forlyder desuden, at nogle kaffebønder venter med at sælge deres bønner i håb om endnu højere priser. På det seneste er geopolitiske faktorer også kommet i spil, som Donald Trumps (midlertidige) trussel om sanktioner mod Colombia, som står for 8 % af verdens kaffeproduktion.

Som reaktion på de stigende priser har store fødevarevirksomheder hævet forbrugerpriserne. På trods af dette er efterspørgslen på kaffe fortsat stor. For nogle er det en uundværlig del af hverdagen, for andre en luksus, som de nægter at give afkald på. Medmindre høsten bliver bedre, eller forbrugerne skærer drastisk ned på deres kaffeforbrug, kan prisstigningen fortsætte i nogen tid. Brasiliens myndighed for afgrødeprognoser, Conab, forudser, at landets kaffeproduktion vil falde til 51,81 millioner sække i 2025/26 – et fald på 4,4 procent i forhold til året før.

Samtidig viser eksemplet med kakao, at selv de mest eftertragtede råvarer kan miste deres glans. Efter en kraftig prisstigning i 2024 har kakaomarkedet allerede mistet en betydelig del af sin værdi i begyndelsen af 2025.

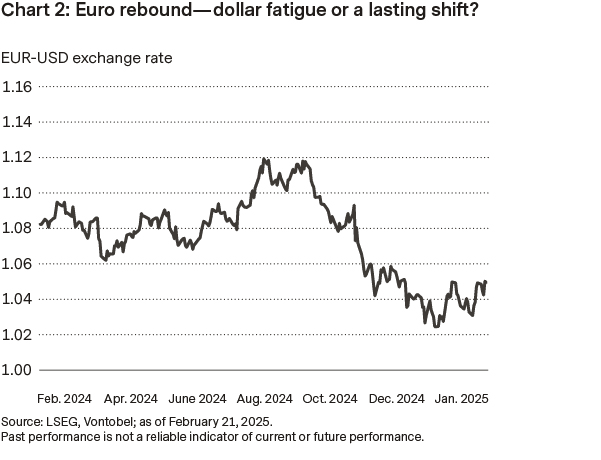

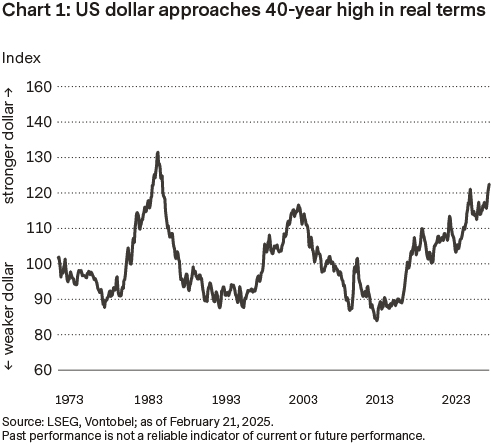

Den amerikanske dollar tæt på det højeste niveau i 40 år: styrke eller byrde?

Det handelsvægtede real dollar-indeks nærmer sig det højeste niveau i 40 år, drevet af højere amerikanske renter, kapitaltilstrømning og efterspørgsel efter sikre aktiver. Efter en periode med relativ stabilitet efter finanskrisen i 2008 er dollaren styrket markant siden 2015, hvor stigende amerikanske renter ændrede de globale handels- og investeringsstrømme.

Indekset måler dollarens værdi i forhold til en kurv af valutaer fra større handelspartnere, justeret for inflation. Det giver et mere præcist billede af købekraften og konkurrenceevnen end målinger i nominel valuta. Valutaer fra lande med stærke handelsforbindelser til USA vejer tungere i beregningen. Som diagram 1 viser, er dollaren blevet stadigt stærkere i løbet af det seneste årti. Efter at have ligget på et stabilt leje efter finanskrisen i 2008-2009 begyndte dollaren at stige fra 2015, da Federal Reserve hævede renten, mens ECB og Bank of Japan holdt deres renter tæt på eller under nul. Højere amerikanske renter gjorde dollar-denominerede aktiver mere attraktive og gav næring til stigningen. Med reelle dollarniveauer tæt på de højeste i 40 år er der nu fokus på indvirkningen på handel, investeringer og global finansiel stabilitet.

Den amerikanske dollars udvikling på kort sigt er fortsat tæt forbundet med ændringer i handelspolitikken. Mens en hård linje historisk set har styrket valutaen, ses den seneste tids hårde retorik i stigende grad som strategisk taktik, hvilket dæmper dens effekt. Ud over handelsusikkerheden er de grundlæggende økonomiske forhold fortsat den stærkeste søjle for dollarens styrke. Der er stadig optimisme omkring den amerikanske vækst, men da økonomien nu befinder sig i en senere fase af konjunkturcyklussen, er risikoen for en negativ udvikling større end for et år siden. Til forskel fra starten af 2024, hvor skeptikerne dominerede, forventes den amerikanske dominans at fortsætte i 2025 – hvilket gør dollaren sårbar over for tegn på svagere udvikling.

Euroens opsving over for dollaren (se diagram 2) er drevet af flere faktorer, herunder en udmattet dollartrend og vedvarende usikkerhed om USA's handelspolitik. Selv om toldsatser fortsat er en stor risiko, er der stor usikkerhed om, hvordan de rent faktisk vil blive implementeret. Hvis Donald Trumps foreslåede gensidige, landespecifikke tilgang bliver til virkelighed, kan det åbne døren til forhandlinger – og potentielt svække det positive syn på dollaren. Det er dog for tidligt at tale om et varigt trendskifte for EUR/USD, da bevægelsen ser ud til at være drevet mere af dollarens svaghed end af euroens styrke. Optimisme om en mulig våbenhvile mellem Ukraine og Rusland er en anden faktor, som – hvis den bliver til virkelighed – kan styrke euroen yderligere. En stærkere euro-dollar i et risikoscenarie kan også favorisere andre valutapar, hvor EUR/CHF er et af dem, der kan drage fordel af udviklingen.