Plads til at Fed kan sænke renten

I denne uge fokuserer vi på det store fald i de amerikanske Magnificent 7-aktier. Der kan nu være muligheder for at købe Nvidia, hvor P/E-forholdet er faldet til 27 gange, mens indtægterne forventes at vokse med 64 % i indeværende kvartal. Et andet eksempel er Alphabet, som er vurderet til mindre end 20 gange indtjeningen. Federal Reserve (Fed) forventes ikke at ændre renten på dagens møde. Men sammenlignet med ECB's (Den Europæiske Centralbank) rentekurve siden april 2024 er der potentiale for, at Fed kan sænke renten senere i 2025.

Ugens case: Kraftigt fald for Mag7-aktier

De såkaldte Magnificent Seven (MAG7) – gruppen af amerikanske megavirksomheder (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia og Tesla) – har klaret sig dårligere end det bredere aktiemarked i 2025. En ligevægtet portefølje af MAG7, i form af ETF'en Roundhill Big Tech "MAGS", faldt i sidste uge og ramte et bear market-territorium, før den kom sig en smule (se nedenfor). ETF'en handles også under MA200-niveauet, som ofte er forbundet med høj prisvolatilitet.

MAG7 (Roundhill Big Tech ETF), etårigt dagligt diagram

Den (indrømmet vilkårlige) definition af et bear-marked er et fald på 20 % fra det seneste top. En af grundene til det seneste fald er, at investorerne har flyttet kapital ud af amerikanske aktier, i hvert fald midlertidigt, sandsynligvis på grund af opfattelsen af, at amerikanske aktier er relativt højt vurderet i forhold til resten af verden og bekymringer om væksten i kølvandet på vedvarende inflation og handelsrelaterede spændinger.

Denne seneste svaghed kan ses som en risiko, men også som en mulighed. Den sidste lignende MAG7-korrektion (i august 2024) viste sig i bagklogskabens lys at være en god mulighed for at købe dippen. Stigningen fredag den 14. marts tyder på, at nogle investorer håber på en gentagelse. Den nuværende makrosituation ligner til en vis grad sommeren 2024 med fornyet bekymring for den amerikanske vækst. Desuden er der stor usikkerhed om den økonomiske og handelspolitiske retning under den nye Trump-administration.

Med en mulig undtagelse for Tesla kan MAG7-gruppen generelt ses som stærke virksomheder af høj kvalitet med høje, men rimelige værdiansættelser. Især Alphabet handles til en P/E-værdi på under 20 (kilde): S&P Capital IQ), hvilket er lavere end S&P 500-niveauet på 20,2 ifølge Yardeni Research den 14. marts 2025.

Ifølge S&P Capital IQ's estimater har Nvidia den stærkeste vækstrate inden for MAG7-gruppen med en forventet omsætningsvækst på 64 % i indeværende kvartal. I mellemtiden er P/E NTM (de næste tolv måneder) på 27x på linje med gruppens median, undtagen Tesla. Selvfølgelig kan estimater ændre sig. DeepSeek-sagen viser også en potentiel risiko – at efterspørgslen efter Nvidias højtydende GPU-acceleratorer måske ikke er så stærk, som investorerne forventer i øjeblikket. Samtidig fortsætter datacenterkunderne med at øge deres investeringsbudgetter, og der er ingen tegn på en afmatning i efterspørgslen.

Nvidia (i USD), etårig dagligt diagram

Nvidia (i USD), ugentligt femårsdiagram

Makrokommentarer

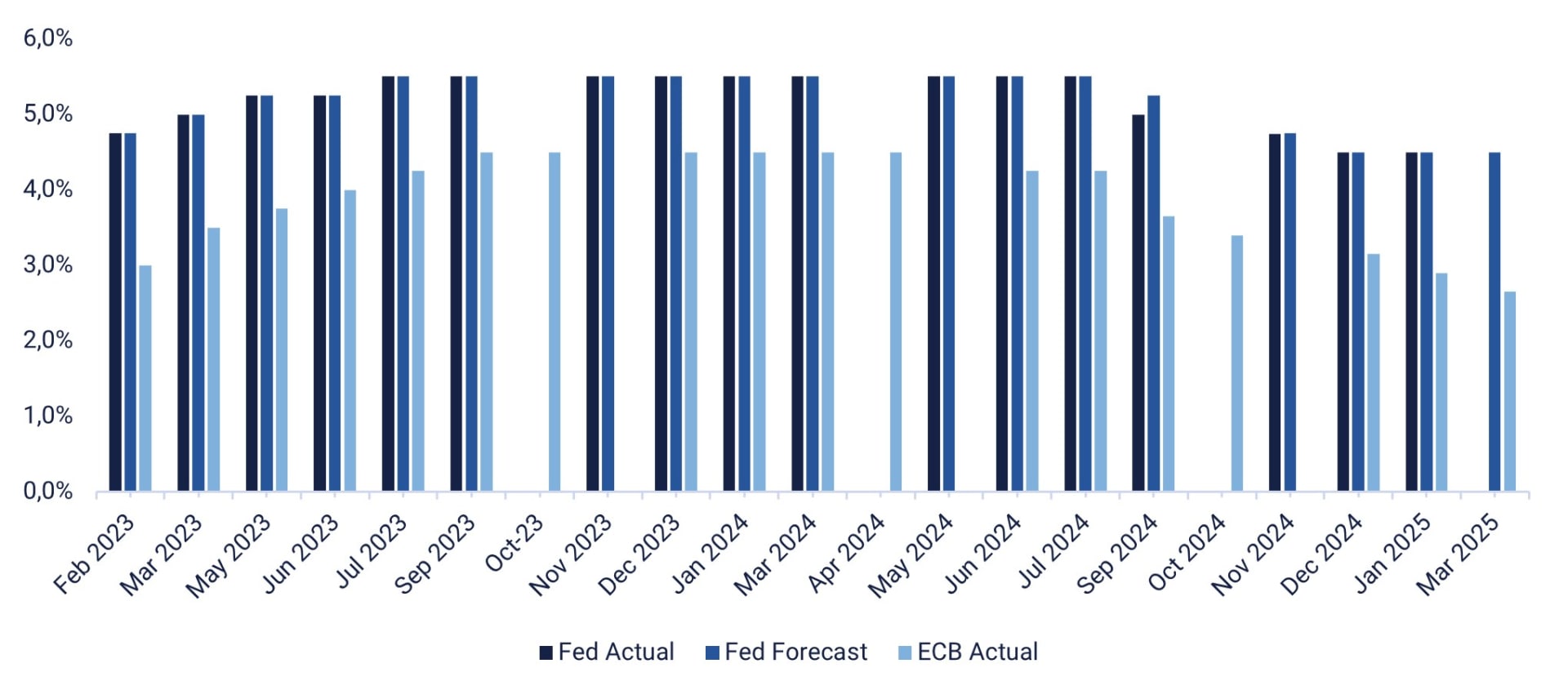

Fed offentliggør sin rentebeslutning senere i dag, den 19. marts 2025. Som det fremgår af diagrammet nedenfor, har Fed holdt sin styringsrente uændret og venter til midten af 2025 med sit næste skridt på grund af den nuværende politiske usikkerhed. Det amerikanske obligationsmarked forventer, at Fed vil sænke renten med i alt 65 basispoint i løbet af resten af 2025. Men en rentesænkning i dag, onsdag den 19. marts, er usandsynlig. ECB har sænket sin styringsrente fra 4,5 % i april 2024 til 2,65 % i februar 2025, mens Fed kun har sænket fra 5,5 % i maj 2024 til 4,5 % i januar 2025.

Fed og ECB's styringsrenter fra februar 2023 til marts 2025

I dag, onsdag den 19. marts, starter den makroøkonomiske agenda med Japans handelsbalance for februar og januar måneds maskinordrer og industriproduktion. Bank of Japan vil også udsende en renteerklæring. Fra Europa får vi februar måneds CPI (forbrugerprisindeks) og lønomkostninger. Boliden arrangerer også en kapitalmarkedsdag. Fra USA får vi ugentlige olielagre (Department of Energy) og et par timer senere Feds rentemeddelelse med prognoser.

Torsdag den 20. marts starter dagsordenen kl. 08.00 CET med Storbritanniens arbejdsløshedsprocent for januar og Tysklands PPI (producentprisindeks) for februar. Klokken 13:00 dansk tid kommer Bank of Englands rentemeddelelse. Fra USA offentliggøres Philadelphia Fed-indekset for marts, de første arbejdsløshedskrav samt salg af eksisterende boliger og ledende indikatorer for februar.

Fredag den 21. marts starter med Japans CPI for november. Dernæst offentliggøres den franske industris forventninger til marts. Euro-områdets betalingsbalance for januar og husholdningernes confidence-indikator for marts offentliggøres også.

Kan den tyske DAX stå på egne ben?

Den amerikanske S&P 500 er kommet stærkt tilbage fra støtteniveauet, men kæmper i øjeblikket for at bryde over EMA9. Derfor er der stadig risici på ned-siden. Hvis støtteniveauet på omkring 5.500 overskrides, kan det næste potentielle mål være omkring 5.400.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Nasdaq 100 reagerer også positivt fra et støtteniveau, men ser ud til at have svært ved at bryde over EMA9. Hvis støtten ved 19.150 svigter, kan det næste potentielle mål være 18.500.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), ugentligt femårsdiagram

I Sverige stiger OMXS30 fra støtten ved 2.640. For at genoptage den kortsigtede opadgående trend skal indekset bryde over MA20, som i øjeblikket ligger på 2.706. Indtil da er der stadig risiko for nedgang, da momentum er negativt og faldende. Et brud under 2.640 og MA200, som i øjeblikket ligger lige over 2.600, kan være næste skridt.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), ugentligt femårsdiagram

Den tyske DAX tilpasser sig den nye normal og viser modstandskraft. Diagrammet nedenfor viser, at indekset handles tæt på sin tidligere top. Momentum er fortsat positivt, men tendensen er nedadgående. Det afgørende spørgsmål er, om indekset kan nå nye højder på egen hånd, eller om det har brug for støtte fra en forbedret stemning i USA. I betragtning af den fortsatte kapitaltilstrømning i europæiske aktier ville vi ikke blive helt overraskede, hvis indekset formåede at stige af sig selv.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR ), femårigt ugentligt diagram

The full name for abbreviations used in the previous text:

EMA 9: 9-day exponential moving average

Fibonacci: There are several Fibonacci lines used in technical analysis. Fibonacci numbers are a sequence in which each successive number is the sum of the two previous numbers.

MA20: 20-day moving average

MA50: 50-day moving average

MA100: 100-day moving average

MA200: 200-day moving average

MACD: Moving average convergence divergence

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.