Markedet har brug for mindre usikkerhed

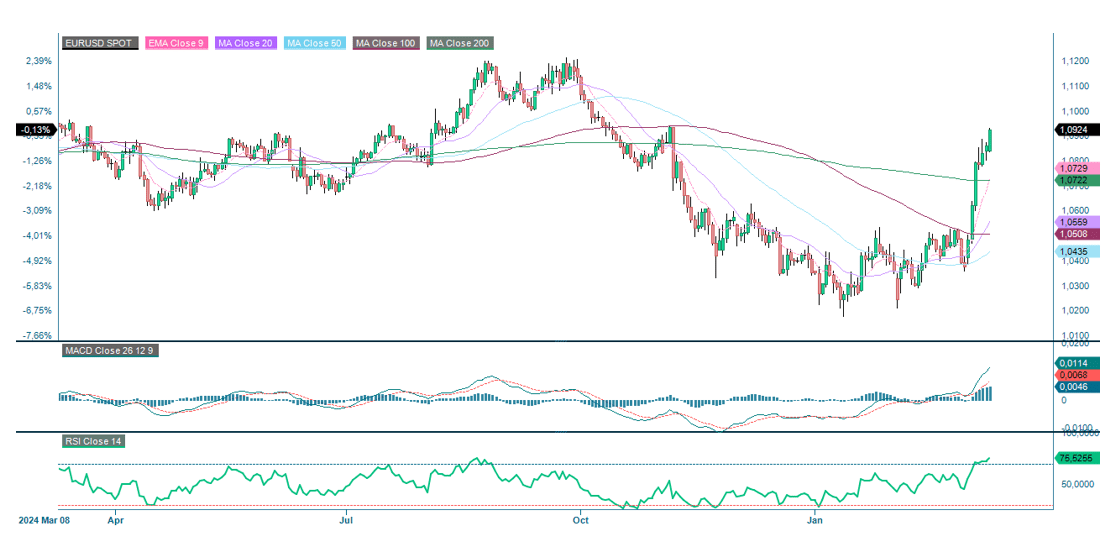

Denne uges case handler om valutakrydset EUR/USD, hvor den amerikanske dollar er blevet svækket i forhold til euroen – en udvikling, der minder om det, der skete, sidste gang Trump blev valgt til USA's præsident. Historisk set kan et sådant trendskifte vare i omkring et år og hænger sammen med, at handelsreglerne bliver mere forudsigelige, end de er i dag.

Ugens case: Den amerikanske dollars styrke udfordret

Den seneste nedtur på de globale aktiemarkeder har ramt de amerikanske aktieindekser hårdest. Samtidig er den amerikanske dollar blevet svækket i forhold til europæiske valutaer som euroen og i endnu højere grad i forhold til mindre valutaer som den svenske krone.

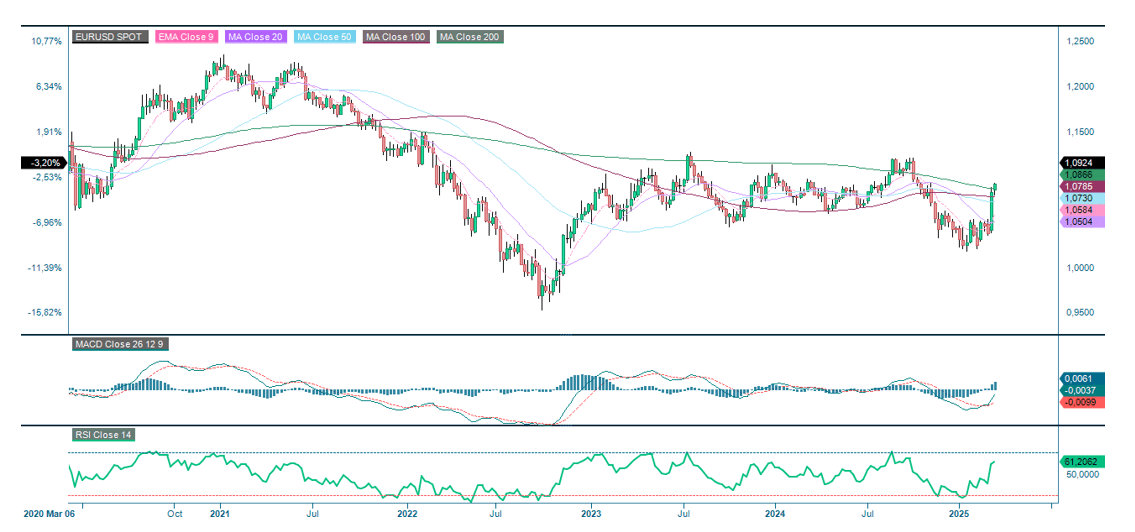

En lignende svækkelse af dollaren i forhold til euroen fandt også sted under Trumps sidste valgperiode. EUR/USD toppede på omkring 1,58 i april 2008. Derefter blev dollaren gradvist styrket over for euroen, og valutaparet nåede bunden omkring 1,07 i midten af december 2016 – et par uger efter Trumps første valgsejr. Dengang, som nu, rettede euroen sig noget op, og EUR/USD steg til næsten 1,20 i maj 2018. Derefter vendte trenden igen, og valutaparet faldt tilbage til 1,09 i april 2020. I september 2022 faldt EUR/USD til under 1,0 for første gang siden 2002, før det rettede sig og blev handlet til omkring 1,1.

Siden starten af 2025 er renten på toårige amerikanske statsobligationer faldet fra 4,2 % til 3,95 %, mens den tilsvarende tyske rente er steget fra 1,9 % til 2,2 %. Det amerikanske rentemarked indregner nu tre rentenedsættelser fra Federal Reserve i 2025 sammenlignet med lidt over en nedsættelse for to måneder siden. Det er en øget risiko for recession, der presser de amerikanske renter ned. Lavere renter på statsobligationer gør amerikanske aktiver mindre attraktive. Samtidig er de europæiske lande tvunget til at opgradere deres forsvar, da USA's militære støtte til NATO og Europa ikke længere er en selvfølge. Det presser de europæiske renter op og kan være med til at styrke euroen over for dollaren.

Bag turbulensen på aktie- og valutamarkederne, hvor investorerne næsten dagligt står over for nye risici, står USA's præsident Trump. Han har startet sin anden periode med et brag ved at foreslå toldsatser mod Canada, Mexico, Europa og Kina. Lande uden for USA har reageret, og i nogle tilfælde, som f.eks. i Canada, har de reageret med modforanstaltninger. Handel er et komplekst emne – for eksempel krydser bildele ofte grænserne flere gange mellem USA og Canada, før de til sidst samles til en bil i USA. Trumps beslutning i sidste uge om at indføre told på biler illustrerede, hvordan de økonomiske realiteter sætter grænser for, hvor høje toldsatserne kan være – i hvert fald i Nordamerika – uden at hans egne vælgere bliver ramt af dyrere amerikansk producerede biler.

USA importerer stadig mere, end det eksporterer, men underskuddet er blevet mindre i de senere år. Det største handelsunderskud er i forhold til Kina, som står for 7,0 % af USA's eksport og 13,4 % af landets import. I modsætning til sin første periode, hvor Trump fokuserede på handelsrelationerne mellem USA og Kina, har han denne gang lagt mere vægt på nabolandene Canada og Mexico, hvor handelsstrømmene er mere afbalancerede. Nordamerika har haft to frihandelsaftaler mellem USA, Canada og Mexico – den første fra 1994 og den anden fra 2020.

En svag dollar og lavere renter kan være en del af Trumps strategi for at sætte skub i den amerikanske økonomi. Den amerikanske dollar har en særlig rolle som verdens reservevaluta, hvilket har gjort det muligt for den amerikanske regering at have en betydeligt større statsgæld end andre lande uden at skulle hæve renterne væsentligt. Men Trump ser ikke ud til at have dette som et centralt emne i sin økonomiske politik.

Vores konklusion er, at så længe Trump fortsætter med at ændre og justere sine forslag, vil aktiemarkedet forblive ustabilt. Lad os håbe, at Canadas og Mexicos fritagelse for biltold er det første eksempel på, at Trump bliver tvunget til at tilpasse sig virkeligheden. Hvis og når toldforslagene udmønter sig i mere beskedne ændringer, tror vi, at dollaren kan genvinde noget af sin styrke.

EUR/USD, etårigt dagligt diagram

EUR/USD, femårigt ugentligt diagram

Makrokommentarer

Den amerikanske beskæftigelsesrapport for februar, som blev offentliggjort fredag den 7. marts, var stort set på linje med markedets forventninger. Antallet af personer i beskæftigelse steg med 151.000 sammenlignet med prognosen på 159.000. De kommende måneders amerikanske beskæftigelsesdata vil sandsynligvis afspejle Trump-administrationens initiativ til at reducere antallet af offentligt ansatte.

De førende amerikanske aktieindekser sluttede sidste uge med moderate stigninger – S&P 500 steg med 0,6 % og Nasdaq med 0,7 %. Men for ugen som helhed faldt Nasdaq med 3,8 % og S&P 500 med 3,3 %. I mellemtiden steg DAX med 2,0 %, mens DJ World-indekset faldt med 1,1 % i den foregående uge. Mandag den 10. februar oplevede de amerikanske aktiemarkeder endnu et kraftigt fald, idet S&P 500 faldt med 2,7 % og Nasdaq med 4,0 %.

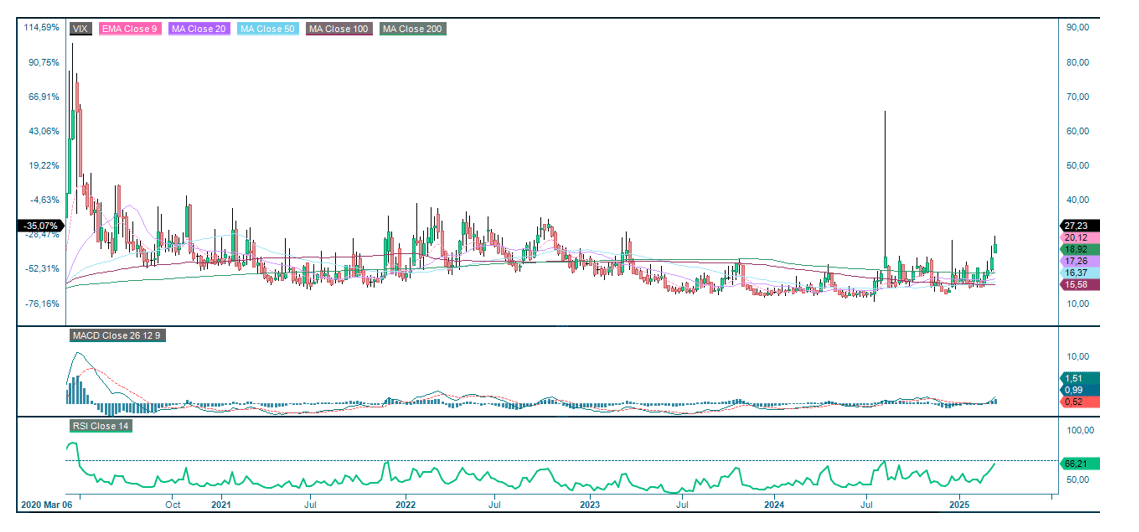

VIX er steget kraftigt siden slutningen af februar, men er stadig langt fra sit seneste højdepunkt i august 2024.

VIX (i procent), femårigt ugentligt diagram

I dag, onsdag den 12. marts, starter vi makrodagsordenen med Japans producentprisindeks (PPI) for februar. Herefter kommer OPEC's månedlige olierapport. Inditex og Rheinmetall offentliggør delårsrapporter, og vi får en rentemeddelelse fra Bank of Canada. USA bidrager med CPI (Consumer Price Index) for februar.

Torsdag den 13. marts starter vi med Sveriges forbrugerprisindeks for februar, efterfulgt af euroområdets industriproduktion for januar og Det Internationale Energiagenturs (IEA) månedlige olierapport. USA rapporterer PPI (producentprisindekset) for februar og nytilmeldte arbejdsløse.

Fredag den 14. marts offentliggør Deutsche Bank en delårsrapport. Makrodagsordenen starter med britisk BNP og industriproduktion for januar og tysk forbrugerprisindeks for februar. Dette efterfølges af inflationstal for februar fra Frankrig og Spanien. USA rapporterer Michigan Consumer Confidence Index for marts.

Stadig ingen vending

S&P 500 er fortsat under stærkt salgspres og handles under sit 200-dages glidende gennemsnit, hvilket betyder, at den langsigtede tendens peger nedad. Korrigeringen har dog været hurtig, med RSI i det oversolgte område og MACD, der peger klart mod syd. I mellemtiden befinder indekset sig i ingenmandsland, lige over det næste støtteniveau ved 5.500. Er dette et niveau, hvor købere træder ind for en kortsigtet stigning?

Samtidig falder renten, hvilket tyder på, at markedet tager risikoen for stigende inflation og en mulig recession alvorligt. Så vær forsigtig derude.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

For Nasdaq 100 er næste støtteniveau på nedsiden omkring 19.000.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

I Sverige kæmper OMXS30 med en svag markedsstemning fra USA. Hvis de økonomiske statistikker fra USA forværres yderligere, vil det sandsynligvis have en endnu større indvirkning på de europæiske indeks. Næste støtteniveau for OMXS30 ligger mellem 2.640 og 2.480.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

I mellemtiden handles den tyske DAX nu ved en støtte omkring 22.330. Næste niveau på nedsiden er ved cirka 21.730.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.