Svage amerikanske aktiemarkeder er ved at blive oversolgt

Denne uges case er guld. Efter at have nået rekordhøjder indtil 20. februar har det ædle metal lidt et tilbageslag. Guld ses som en sikker havn i usikre tider, især når både investor- og forbrugertilliden er blevet svækket på det seneste. Det skyldes sandsynligvis primært forskellige politiske ændringer og forslag fra Det Hvide Hus i Washington DC. Men fra et teknisk perspektiv er de amerikanske aktiemarkeder allerede begyndt at se oversolgte ud.

Ugens case: Guld kan stige mere på nervøst marked

Den internationale guldpris har fortsat sin stærke tendens fra sidste år. Fra årets start og frem til den 20. februar steg både guldindekset og spotprisen i London med mere end 10 %, hvilket resulterede i flere nye rekordnoteringer.

Men siden 10. februar har stigningen mistet momentum, og kursen har bevæget sig sidelæns omkring høje niveauer i næsten ti handelsdage. Efter at have sat ny rekord faldt guldprisen med 1,9 % den 25. februar i takt med faldet på de amerikanske aktiemarkeder. Mange analytikere ser dog fortsat et potentiale for en opadgående tendens, især på grund af de igangværende geopolitiske spændinger. Derfor kan det seneste dyk snarere ses som en ny købsmulighed.

Hvad fik guldprisen til pludselig at falde? Flere komplekse og indbyrdes forbundne faktorer har drevet den seneste prisbevægelse. Mindre geopolitisk usikkerhed, især omkring Rusland og Ukraine, har dæmpet efterspørgslen efter beskyttende aktiver. Samtidig er der usikkerhed om den amerikanske centralbanks (Fed) rentepolitik, hvilket skaber en vis tøven på markedet. Gevinsthjemtagninger spillede også en rolle, da mange investorer valgte at sælge efter den kraftige stigning. Endelig har Trumps handelspolitik og toldsatser påvirket investorernes risikovillighed.

Den 27. februar faldt spotprisen på guld under den vigtige psykologiske grænse på 2.900 USD pr. ounce. Trumps udtalelser fik den amerikanske dollar til at stige, hvilket gjorde guld dyrere for investorer i andre valutaer. Selv om guld ofte betragtes som en sikker havn, kan usikkerheden omkring handelspolitikken føre til yderligere gevinsthjemtagning, når dollaren styrkes.

Den 28. februar fortsatte guldprisen med at falde kraftigt i de tidlige handelstimer. Et brud under støtteniveauet ved 2.880 dollars øgede det nedadgående pres og fremskyndede den igangværende korrigering. Nogle investorer menes at have likvideret guldaktiver for at dække tab på andre markeder. Selv om markedet fortsat er ustabilt, ser vi den langsigtede tendens som fortsat positiv, drevet af handelskonflikter og geopolitiske risici. Investorerne vil holde særligt øje med niveauet på 2.800 dollars, da det både er psykologisk vigtigt og tidligere har fungeret som modstand.

Fra et teknisk perspektiv var mandagens stigning den 3. marts kraftig og nærmer sig modstandsniveauet på 2.880-2.900 dollars. På dagsdiagrammet har guld rystet det tidligere salgspres af sig og er gået ind i en fase med teknisk rebound. For at blive på disse højere niveauer har køberne brug for støtte fra fundamentale faktorer, især markedets reaktion på de nye amerikanske toldsatser, når de træder i kraft.

Hvis guldprisen skal nå nye rekordniveauer, vil det afhænge af forventningerne til fremtidige rentesænkninger fra Fed, fortsat faldende renter på amerikanske statsobligationer og markedets reaktion efter indførelsen af de nye toldsatser.

På kort sigt er der dog nogle risici, da det 20-dages glidende gennemsnit er vendt nedad i det daglige diagram. På længere sigt forventes guldprisen at forblive på et højt niveau frem til 2025. Faktorer, der kan bidrage til dette, omfatter det voksende amerikanske budgetunderskud, som kan få investorer til at øge deres guldbeholdninger, og centralbankernes mulige diversificering væk fra dollaren (f.eks. Kina), efterhånden som handelsspændingerne og de geopolitiske risici øges.

Relaterede produkter

Spotpris på guld (USD/troy ounce), etårigt dagligt diagram

Spotpris på guld (USD/troy ounce), femårigt ugentligt diagram

Makrokommentarer

Som vi viste i sidste uges nyhedsbrev, er de amerikanske aktiemarkeder startet svagt i 2025, især Russell 2000 og Nasdaq. Desuden bidrager præsident Trumps handlinger, fra toldsatser til fredsplaner, til en forværring af stemningen i erhvervslivet og husholdningerne. Relativt stærke PMI-tal (Purchase Managers Index) for servicesektoren fra flere udviklede lande onsdag den 5. marts samt stærke amerikanske beskæftigelsesdata fredag den 7. marts kan dog dæmpe investorernes usikkerhed om økonomien.

PMI for servicesektoren i USA og euroområdet fra marts 2023 til februar 2025

I dag, onsdag den 5. marts, domineres den makroøkonomiske dagsorden af PMI-tallene for servicesektoren i februar fra Japan, Kina, Sverige, Spanien, Italien, Frankrig, Tyskland, euroområdet, Storbritannien og USA. Derudover offentliggøres den franske industriproduktion for januar, det italienske BNP for fjerde kvartal, euroområdets PPI (producentprisindeks) for januar, amerikanske industriordrer for januar og Federal Reserves Beige Book.

Torsdag den 6. marts offentliggør Zalando sit halvårsregnskab, og vi får også norske trafiktal for februar. Kl. 08.00 CET offentliggøres det svenske KPI (forbrugerprisindeks) for februar og de løbende poster for fjerde kvartal. Tre timer senere offentliggøres detailsalget for januar i euroområdet. ECB vil offentliggøre sin rentebeslutning om eftermiddagen. Fra USA får vi tal for fyringer i februar, produktivitet for fjerde kvartal, handelsbalancen for januar, antallet af nytilmeldte arbejdsløse og engroslagre for januar.

Fredag den 7. marts starter med Kinas handelsbalance for januar, efterfulgt af tyske industriordrer og Frankrigs handelsbalance for januar. Dernæst vender fokus sig mod Nordamerika, hvor den amerikanske beskæftigelsesstatistik for februar forventes at vise en stigning på 143.000 nye job.

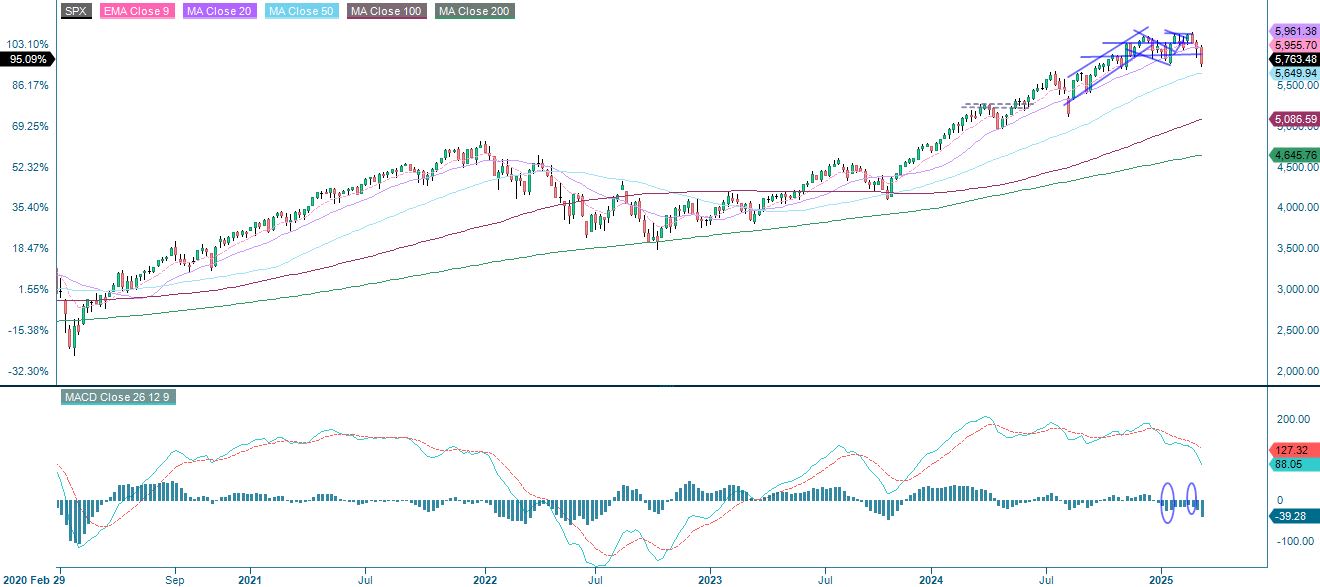

Den langsigtede positive tendens er truet – en mulighed for de modige?

S&P 500 handles i øjeblikket ved 200-dages glidende gennemsnit, som fungerer som et støtteniveau. Et brud under dette niveau vil bryde den langsigtede opadgående tendens. Det næste niveau på nedsiden ligger omkring 5.650, men der er også støtte på samme niveau i det femårige diagram. Indekset nærmer sig oversolgte niveauer på dagsdiagrammet, og ved de sidste to lejligheder, hvor RSI (Relative Strength Index) var på disse niveauer, i april og august 2024, sprang indekset opad. Er dette en købsmulighed for de modige?

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

NASDAQ-100 handles under 200-dages glidende gennemsnit, men er tæt på støtte omkring 20.000-niveauet. Et brud nedad vil åbne op for det næste støtteniveau omkring 19.500. Ligesom S&P 500 ser Nasdaq 100 dog oversolgt ud. At gå long på disse niveauer kan være en strategi for de modige.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

In Sweden, the OMXS30 is trading below the MA20 and the short term uptrend can be seen as broken. The next level on the downside is around 2,640. Looking at both the MACD and the RSI, the downside appears to be greater at current levels compared to the S&P 500 and the Nasdaq 100. However, as money continues to flow from the US to Europe, a spread (such as short OMXS30 long S&P 500) may not be as attractive. Rather, placing buy orders around the next level of support may be a better alternative for the brave.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det tyske DAX-indeks viser modstandskraft i forhold til de omkringliggende markeder. Det kan tolkes som et styrketegn for den langsigtede handel og tyder også på, at markedet i øjeblikket ikke er så bekymret for Trumps fredsplaner. Men på kort sigt er risikoen skiftet nedad. I tilfælde af et brud på nedsiden kan 21.750 blive det næste mål.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.