Europæiske aktier er stærke trods Trump

Denne uges case handler om det britiske pund, som vi mener har gode chancer for at blive styrket over for den amerikanske dollar (USD). Det sker på baggrund af en svækket amerikansk økonomi, hvor præsident Trumps politik bidrager til en højere inflation i USA end i Storbritannien. Der er kommet tekniske salgssignaler på flere store aktieindekser, men vi mener, at det positive momentum for europæiske aktier i forhold til amerikanske aktier kan fortsætte i nogen tid.

Ugens case: Flere faktorer favoriserer GBP over for USD

Siden september sidste år er den amerikanske dollar steget kraftigt i forhold til de fleste andre valutaer. Da Trump blev valgt til USA's præsident i november 2024, fik dollaren yderligere vind i sejlene. Blandt de store valutaer har det britiske pund (GBP) klaret sig relativt godt i forhold til dollaren sammenlignet med andre valutaer. Siden årsskiftet er tendensen dog vendt, og USD er begyndt at tabe terræn i forhold til GBP. Det er muligt, at pundet fortsat vil blive styrket i de kommende måneder, da den amerikanske økonomi står over for større inflationsudfordringer end den britiske.

USD mod større valutaer, indekseret til 20. februar 2024

Siden Trump tiltrådte, har makroøkonomien og valutamarkedet været i oprør. Det, der startede som en stærk periode for den amerikanske dollar, er blevet stadig mere ustabilt og præget af usikkerhed. Alene i februar lå den amerikanske beskæftigelsesstatistik langt under forventningerne med 143.000 nye job i forhold til det forventede tal på 170.000. Samtidig faldt arbejdsløsheden en smule til 4 % fra det forventede niveau på 4,1 %. De blandede data blev yderligere kompliceret af inflationstallene for januar. På månedsbasis (MoM) steg kerneinflationen med 0,4 %, hvilket var højere end konsensusprognosen på 0,3 %. På årsbasis (YoY) var tallene henholdsvis 3,3 % og 3,1 %. Denne usikkerhed omkring den amerikanske økonomi gør det svært for Powell at navigere korrekt.

I mellemtiden presser Trump på med toldsatser og deportationsplaner, som sandsynligvis vil øge inflationspresset. Toldafgifter hæver priserne kunstigt, og når lavtlønnet arbejdskraft forsvinder, kan lønkravene stige, når lokale arbejdere overtager jobbene. På trods af dette bliver der fortsat råbt højt og hyppigt på rentenedsættelser. Med den amerikanske dollar i uorden kan investorer, der ser på valutaen, godt trække på skuldrene af enhver usikkerhed.

Pundet har på den anden side været stabilt. Den britiske økonomi har været mere konsistent med tal, der ligger på samme side som konsensuslinjen. Den årlige inflation i januar var 3 % sammenlignet med konsensusprognosen på 2,8 %. Kerneinflationen, både den årlige og den månedlige, var højere end forventet, og det samme var producentprisindekset (PPI) for både input- og outputpriser. I begyndelsen af februar var arbejdsløsheden lavere end forventet, og lønningerne lå over konsensusprognosen. Alt dette peger på en stærkere britisk økonomi end forventet. Det kan føre til højere renter i en længere periode, hvilket igen kan styrke pundet i forhold til dollaren.

GBP/USD sæsonmønster 2010-2025 YTD

Ser man på sæsonmønsteret for GBP/USD, har februar indtil videre været en stærk måned i forhold til gennemsnittet. Marts har derimod en tendens til at være en svagere periode, hvilket betyder, at hvis sæsonmønsteret fortsætter, kan det være en god idé at indtage en lang position, når pundet bryder over f.eks. det tredje pivot-supportniveau ved 1,256 GBP/USD.

På mellemlang sigt ser det dog ud til, at pundet vil klare sig bedre end dollaren. Risikoen er mere nedadgående på grund af usikkerheden omkring Trumps politik, men en risikovillig valutahandler kan gå lang med et GBP/USD-mål på 1,27153, der krydser det 3-10 dages glidende gennemsnit. Omvendt svarer det til et mål for USD/GBP på 0,78645.

Et vigtigt vendepunkt på kort sigt kommer den 28. februar, når der offentliggøres økonomiske statistikker fra USA, herunder prisindekset Core PCE (Personal Consumption Expenditures), personlig indkomst og privatforbrug. Hvis disse tal peger på en svagere amerikansk økonomi, kan det bane vejen for en lang position i GBP/USD.

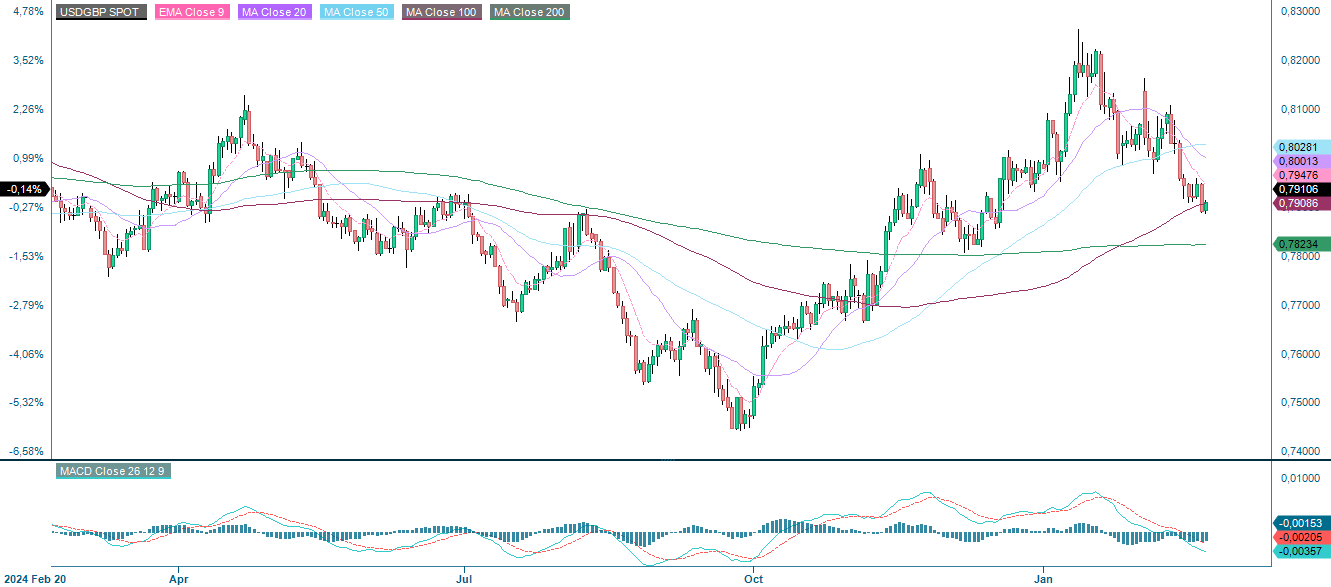

USD/GBP spotpris, et års dagligt diagram

USD/ GBP spotpris, femårigt ugentligt diagram

Makrokommentarer

Makrokommentarer

De amerikanske aktiemarkeder faldt kraftigt fredag den 21. februar og sluttede sidste uge i negativt territorium. S&P 500 lukkede med et fald på 1,7 %, Nasdaq faldt med 2,1 %, og Russell 2000 faldt med 2,9 %. De såkaldte "Magnificent 7" bidrog væsentligt til nedgangen. Tesla faldt med 4,7 %, Nvidia tabte 4,1 %, Amazon faldt med 2,8 %, og Alphabet faldt med 2,7 %.

Forbrugertilliden i USA var svagere end forventet ifølge Michigan-indekset for februar, som faldt til 64,7 fra 71,1 i januar. Et fald til 67,8 var blevet forudsagt. Fredagens flash PMI (Purchasing Managers' Index) for februar var på linje med forventningerne, mens PMI for tjenesteydelser var meget svagere end konsensusprognosen på 53 med et resultat på 49,7.

Som det fremgår af nedenstående diagram, der rangordner udviklingen i verdens største aktieindeks, har de europæiske aktiemarkeder vist et stærkt momentum indtil videre i 2025. Det indeks, der har klaret sig dårligst, er Russell 2000 US small-cap-indekset, som omfatter virksomheder, som investorerne mente ville få mest gavn af Trumps politik, når han bliver valgt til USA's præsident i november 2024.

Senere i dag, onsdag den 26. februar, offentliggør Nvidia en delårsrapport, som kan få stor betydning for aktiemarkedet. Den makroøkonomiske kalender starter kl. 08:00 CET (centraleuropæisk tid) med det svenske producentprisindeks (PPI) for januar og den tyske forbrugertillidsindikator (GfK) for marts. Dette efterfølges af de franske husholdningers tillidsindikator for februar kl. 08:45 CET. Fra USA får vi nyheder om salg af nye boliger i januar og olielagre (Department of Energy), ugentlige statistikker.

Torsdag den 27. februar starter vi med Sveriges handelsbalance for januar. Fra Spanien får vi forbrugerprisindekset (CPI) og fra euroområdet det økonomiske barometer, begge for februar. Vi afventer også referatet af mødet i ECB (Den Europæiske Centralbank) den 30. januar. Fra USA får vi januartal for ordrer på varige forbrugsgoder, BNP for fjerde kvartal, førstegangsansøgninger om arbejdsløshedsunderstøttelse samt data om kontrakterede huskøb og Kansas City Fed-indekset for februar.

Fredag den 28. februar starter den makroøkonomiske dagsorden allerede kl. 00.50 dansk tid med Japans industriproduktion for januar. Kl. 08:00 CET får vi Sveriges BNP for fjerde kvartal og Tysklands detailsalg og importpriser for januar. Frankrigs forbrugerprisindeks for februar og BNP for fjerde kvartal følger 45 minutter senere. Tysklands arbejdsløshedsprocent for februar offentliggøres lidt over en time senere. Omkring frokosttid får vi Italiens og Tysklands forbrugerprisindeks for februar. Så vender vi os mod Nordamerika med Canadas BNP for fjerde kvartal, og fra USA får vi tal for privatforbrug og inflation (PCE), handelsbalance og lagre af usolgte varer, alt sammen for januar. Endelig får vi Chicago PMI for februar.

Short i USA og long i Europa kan fortsat være den foretrukne handel

S&P 500 er under pres, da indekset i øjeblikket handles under et støtteniveau, der består af et MA100. Bemærk, at MACD er på vej til at give et købssignal. Næste niveau på nedsiden er 5.865. Da indekset har hoppet omkring dette niveau ved flere lejligheder, kan det være en mulighed for de modige at foretage nogle små køb.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Nasdaq 100 handles i øjeblikket ved støtte. Et brud under dette niveau kan føre os mod 20.785 som det næste mål. Det næste støtteniveau på nedsiden er omkring 21.030, hvor MA100 mødes.

Relaterede produkter

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

I mellemtiden ser det svenske OMXS30 ud til at blive handlet i endnu en positiv flagformation. Et brud opad kan føre til, at 2.800 bliver det næste niveau. Men lovovertrædelsen skal komme relativt hurtigt. Bemærk også, at MACD har genereret et blødt salgssignal.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

MACD har givet et klart blødt salgssignal for den tyske DAX, og indekset konsoliderer sig nær den støtte, der dannes af EMA9. Næste niveau på nedsiden er 22.100, hvor MA20 mødes. Men da kapitalen fortsætter med at strømme ind i europæiske aktier, kan det fortsætte med at være en vinderstrategi at gå long i Europa og short i USA nogen tid.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.