Fredagens PMI kan vise vejen

Denne uges case er Saab, som bør få fordel af budskabet fra sikkerhedskonferencen i München om, at Europa ikke længere kan stole på USA og hurtigst muligt må styrke sit eget forsvar. Saab er også undervurderet i forhold til konkurrenter som BAE Systems og Rheinmetall. Fredag den 21. februar offentliggøres G7 Purchasing Managers' Index (PMI) for februar, som kan give en indikation af den globale økonomis sundhedstilstand.

Ugens case: Skærpet sikkerhedssituation favoriserer Saab

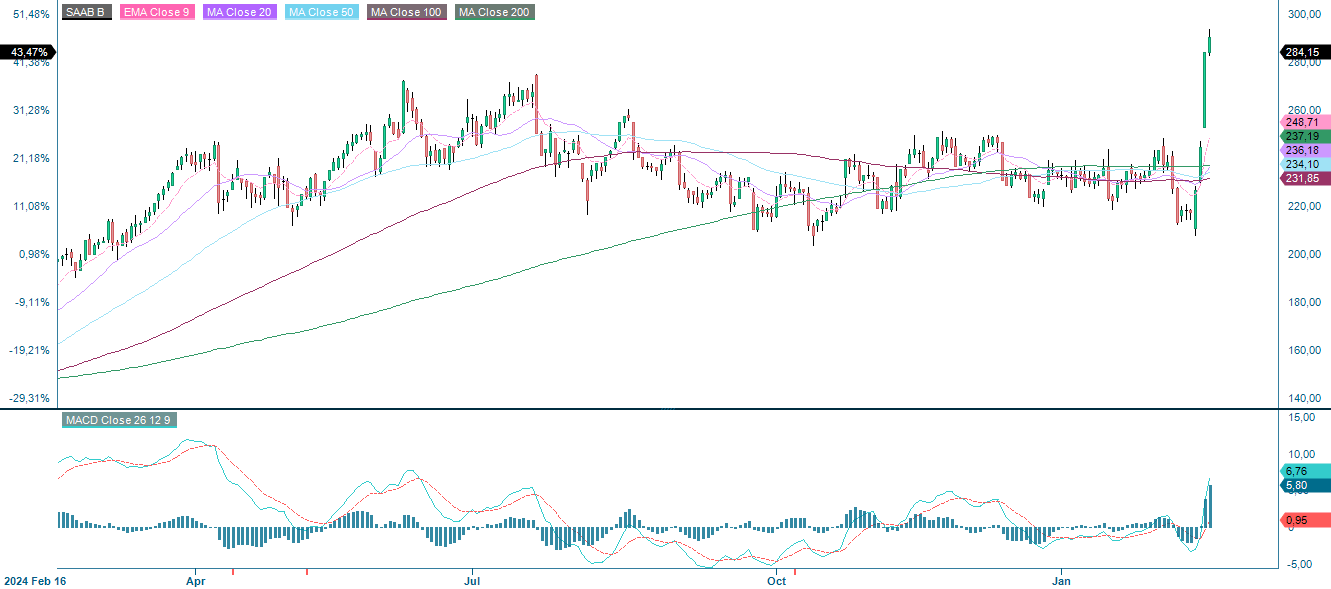

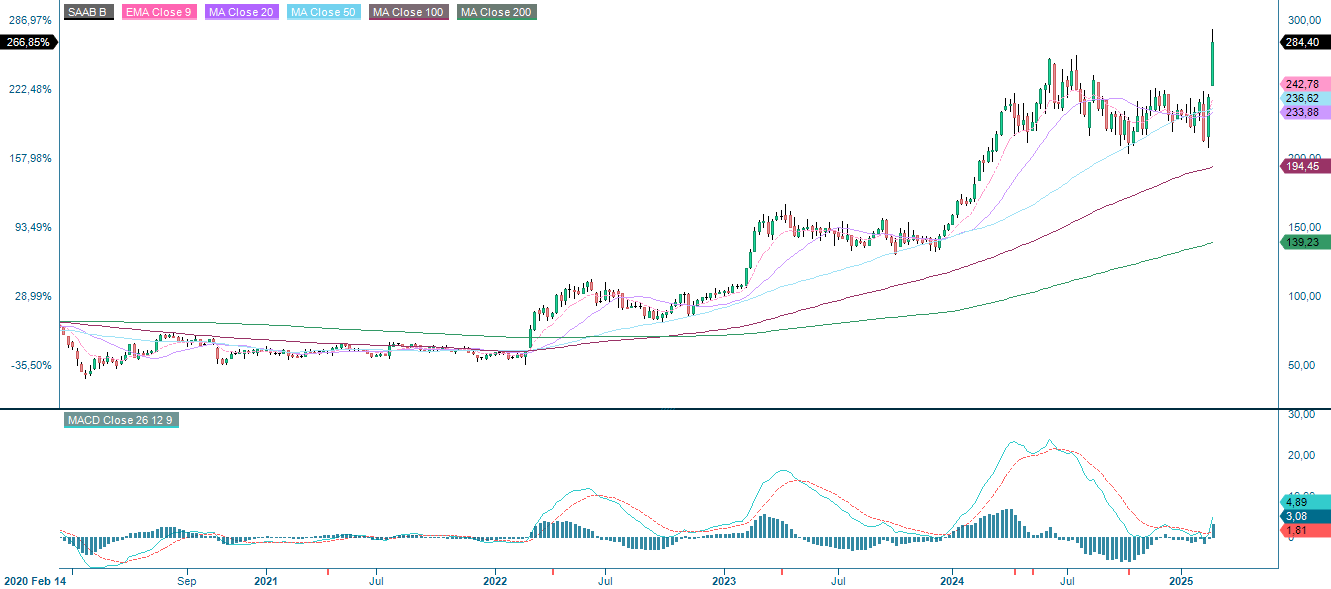

Saab AB, Sveriges førende forsvars- og luftfartsvirksomhed, er en attraktiv investering på grund af sit stærke vækstpotentiale og sin attraktive værdiansættelse i forhold til konkurrenterne. Virksomheden har et solidt økonomisk grundlag og en voksende ordrebog. I takt med at forsvarsudgifterne stiger globalt – især i Europa – er Saab godt positioneret til at drage fordel af landenes investeringer i militær modernisering.

Krigen i Ukraine og sidste uges sikkerhedskonference i München har ændret den europæiske forsvarspolitik fundamentalt. Spørgsmålet om Europas afhængighed af USA har ført til øgede forsvarsbudgetter, og både Sveriges NATO-medlemskab og Europas bredere oprustning øger efterspørgslen efter Saabs forsvarssystemer. Virksomheden har specialiseret sig i avancerede militærteknologier, herunder Gripen-kampfly, radar- og overvågningssystemer og maritime forsvarsløsninger. En nylig kontrakt på 13 milliarder SEK med Polen om en luftbåren radar viser Saabs voksende rolle i den europæiske sikkerhed. Lignende indkøbstendenser inden for NATO peger på en fortsat stærk efterspørgsel og lovende vækstmuligheder.

På trods af stærk salgsvækst og en stabil ordrebog er Saabs aktier stadig undervurderede sammenlignet med europæiske og amerikanske forsvarsgiganter. P/E-forholdet er lavere end hos konkurrenter som BAE Systems og Rheinmetall på trods af lignende økonomiske resultater. Ifølge analytikere kan det betyde en købsmulighed for investorer, der mener, at markedet endnu ikke har indregnet Saabs overskudspotentiale fuldt ud. Virksomheden har haft en stabil vækst i omsætningen, drevet af stigende forsvarsordrer. Derudover styrker investeringer i innovation – især inden for elektronisk krigsførelse, autonome systemer og fremtidens kampfly – Saabs konkurrenceevne.

Samtidig er der risici. Forsvarsindustrien er afhængig af regeringskontrakter, hvilket gør den følsom over for politiske beslutninger, budgetændringer og forsinkelser. Konkurrencen fra globale aktører som Lockheed Martin, Northrop Grumman og Airbus er også hård, især inden for indkøb. Omkostningskontrol er en anden vigtig faktor – Saabs investeringer i rekruttering og udvidet produktionskapacitet er nødvendige for at imødekomme efterspørgslen, men hvis indtægterne ikke vokser i samme tempo, kan marginalerne blive presset. Valutakursudsving er en anden usikkerhedsfaktor, da kronens udsving tidligere har påvirket aktiens udvikling.

Saab AB er en strategisk vigtig, men stadig undervurderet aktør i den globale forsvarssektor. Europas igangværende oprustning, Sveriges NATO-integration og øgede militære investeringer skaber en situation med stærk efterspørgsel. På trods af advarsler om værdiansættelse og omkostninger er virksomhedens langsigtede vækstudsigter fortsat lovende. Med geopolitisk usikkerhed og stigende forsvarsbudgetter vil Saab sandsynligvis fortsat være en vigtig leverandør til både europæiske og globale militærstyrker. For investorer, der ønsker eksponering mod forsvarssektoren, er Saab en interessant case – især hvis markedet fortsætter med at undervurdere virksomhedens indtjeningspotentiale.

Saab (SEK), etårig dagligt diagram

Saab (SEK), femårigt ugentligt diagram

Makrokommentarer

For 4. kvartal 2024 (hvor 77 % af S&P 500-virksomhederne rapporterede pr. fredag den 14. februar) har 76 % af virksomhederne rapporteret en positiv overraskelse i indtjeningen pr. aktie (EPS), mens 62 % har overgået forventningerne på indtægtssiden, ifølge Earnings Insight. Når vi ser frem til 1. kvartal 2025, har 42 S&P 500-virksomheder givet negative EPS-forventninger, mens 33 virksomheder har givet positive indtjeningsforventninger. Wall Street-analytikerne er fortsat optimistiske med hensyn til indtjeningsvæksten for S&P 500-virksomheder i 2025.

Af de 72 OMX-virksomheder, der rapporterede deres Q4-resultater mellem 23. januar og 14. februar, overgik 66 % forventningerne. På indtægtssiden var overraskelserne endnu større, idet 78 % af virksomhederne rapporterede et højere salg end forventet. Blandt de 13 OMX-virksomheder, der rapporterede nye ordrer med konsensusforventninger, var 85 % bedre end forventet.

På dagens makroagenda, onsdag den 19. februar, står Japans handelsbalance for december og Kinas husprisdata for januar på dagsordenen. Et par timer senere offentliggøres det britiske CPI (forbrugerprisindeks) og PPI (producentprisindeks) for januar, efterfulgt af eurozonens betalingsbalance for december. Fra USA får vi boligbyggeri i januar, Redbook-tal for detailsalg (ugentlige data), olielagerstatistik fra American Petroleum Institute og referat af Federal Reserves (Fed) FOMC-møde den 28.-29. januar.

Blandt virksomhedsrapporterne i Norden vil Castellum og Scandic Hotels offentliggøre deres delårsrapporter (Scandic vil også afholde en kapitalmarkedsdag). I USA rapporterer Analog Devices og Carvana, mens vi i Europa får tal fra BAE Systems, Glencore og HSBC. Rio Tinto rapporterer i både Storbritannien og Australien.

Torsdag den 20. februar står Tysklands PPI for januar og eurozonens indikator for husholdningernes tillid for februar på makrodagsordenen. Fra USA får vi Philadelphia Fed-indekset for februar, nye arbejdsløshedskrav og ledende indikatorer for januar. Q4-rapporterne fortsætter med resultater fra Walmart og Airbus i USA og Alibaba i Kina.

Fredag den 21. februar domineres af PMI-tal for februar fra Japan, Indien, Frankrig, Tyskland, Italien, Eurozonen, Storbritannien og USA. Japans forbrugerprisindeks for januar offentliggøres tidligt om morgenen, og fra Storbritannien kommer CBI's industriindikator for februar. USA rapporterer også om salget af eksisterende boliger i januar og Michigan-indekset i februar. I Sverige rapporterer Elekta og Sagax deres foreløbige resultater.

Er en lang position i Nasdaq 100 en vinderstrategi?

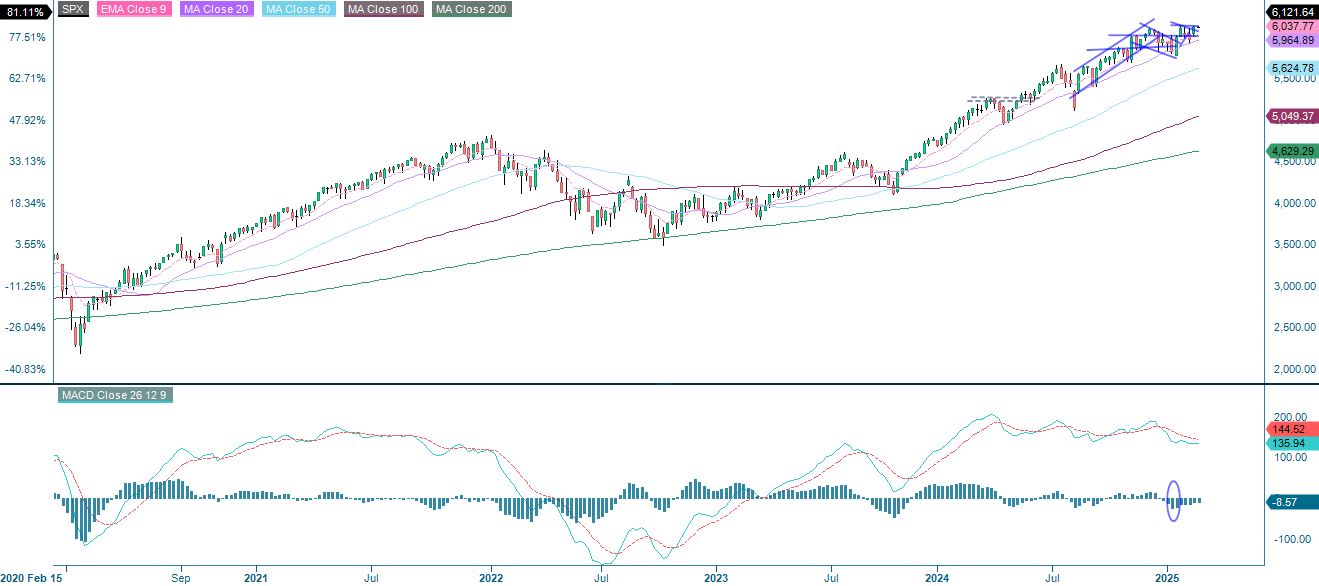

S&P 500 nærmer sig modstand ved 6.120. I mellemtiden ligger den amerikanske 10-årige rente i en negativ trend tæt på modstanden ved det glidende 100-dages gennemsnit. Et brud nedad kan fungere som en udløser for aktier og skubbe S&P 500 til nye rekordniveauer. Markedet afventer også Nvidias delårsrapport i næste uge.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

I mellemtiden er Nasdaq 100 brudt ud af en neutral kileformation med et målområde omkring 22.840. Faldende renter vil støtte Nasdaq.

Relaterede produkter

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

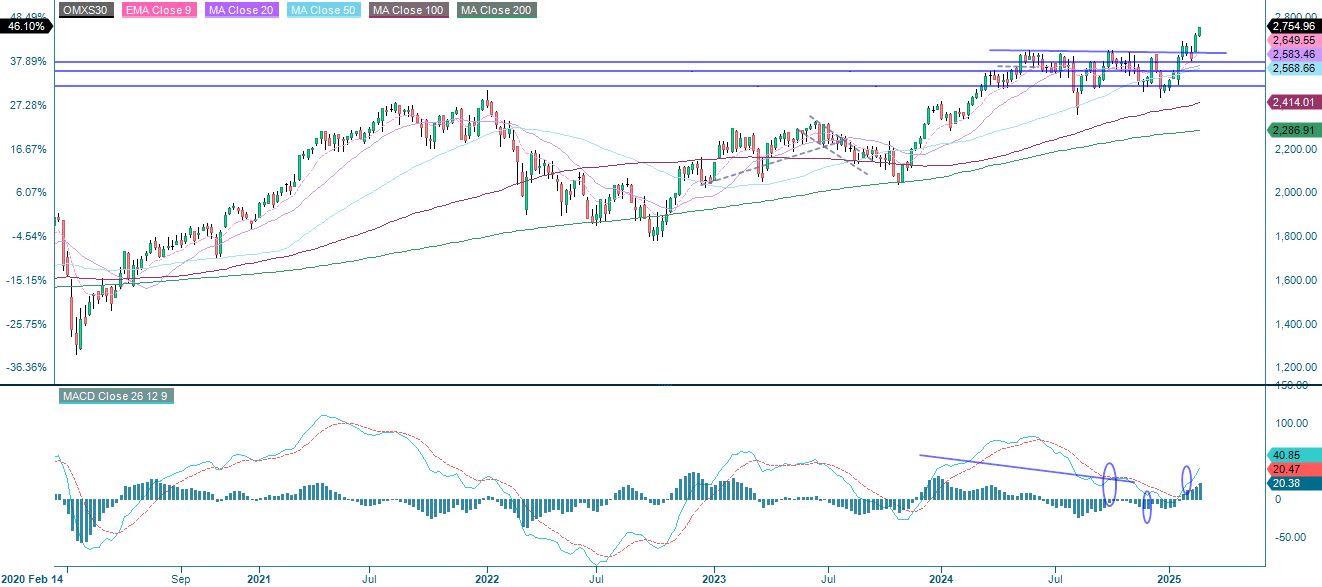

OMXS30 er brudt ud af den positive flagformation, som vi fremhævede i det sidste handelsnotat. Indekset har også nået niveauet 2.750, mens Relative Strength Index (RSI) nu signalerer overkøbt territorium. Det kan derfor være en god idé at hente gevinster hjem.

OMXS30 (in SEK), one-year daily chart

OMXS30 (in SEK), weekly five-year chart

Det tyske DAX-indeks har haft en stærk start på året og er nu steget med næsten 15 % siden årets begyndelse. I mellemtiden er OMXS30 steget med næsten 11% indtil videre i år. At gå long OMXS30 og short DAX kan derfor være en interessant spread-position.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.