Trumps toldsatser gør investorerne usikre

Priserne på appelsinjuice har været rekordhøje siden 2022, men er faldet siden september 2024. To regioner, Sao Paolo i Brasilien og Florida i USA, dominerer den globale produktion og udbuddet. Her har dårligt vejr, en stærk amerikansk dollar og brasiliansk real samt sygdommen citrus greening bidraget til prisudviklingen. Vi anbefaler at gå long, når kursen er faldet lidt mere fra det nuværende niveau. Siden fredag den 31. januar har de globale aktiemarkeder været negativt påvirket af præsident Trumps toldsatser mod Canada, Mexico og Kina.

Ugens case: Kortsigtet presset appelsinjuice

Frossen koncentreret appelsinjuice (FCOJ) er handlet sidelæns siden september 2024. Usikker efterspørgsel kombineret med den problematiske produktion i både Florida og Brasilien har fået den tidligere lige prisstigning til at gå i stå. Med Trump i det ovale kontor kan yderligere markedsuro flytte nålen i begge retninger. Vejret, USD/BRL og fremskridt i bekæmpelsen af citrussmitten er alle faktorer, der vil spille ind.

Som nævnt i en tidligere artikel med ugens case dyrkes appelsiner hovedsageligt i São Paulo i Brasilien og Florida i USA. Derfor er faktorer, der påvirker disse lande, som står for 80 % af produktionen og en betydelig del af forbruget, særligt vigtige. Begge regioner har været ramt af mindre ideelle vejrforhold i løbet af de sidste 12 måneder. Dette, kombineret med sygdom, har fået futures-priserne til at stige kraftigt og overgå andre råvarer og aktier.

Appelsinjuice-futures (OJ) (i USD) vs. S&P 500 (i USD) og S&P Goldman Sachs Commodity Index (S&P GSCI) (i USD), etårigt dagligt diagram (indekseret ved 2025-02-05)

Som vi skrev meget om sidste år, var orkanen Milton ødelæggende for citrusproduktionen i Florida. Det allerede lave produktionsestimat blev yderligere sænket af USDA (det amerikanske landbrugsministerium), og det seneste estimat for sæsonen 2024-2025 ligger nu på 12 millioner kasser. Det skal sammenlignes med en produktion på lige under 18 millioner kasser i sæsonen 2023-2024. Mange rapporter viser, at Milton ramte appelsinplantager i det centrale Brasilien med skader på mellem 30 og 70 procent. I Brasilien har alvorlig tørke og høje temperaturer kombineret med citrus greening påvirket produktionen betydeligt. Det har ført til lavere produktionsestimater med et estimat ved udgangen af december på 320 millioner kasser, hvilket er et relativt fald på 15 % i forhold til året før. Produktionstabet er blevet forværret af en stærk brasiliansk real, som har hæmmet eksporten og i stedet fremmet importen.

På trods af alle de negative effekter på produktionen og udbuddet af appelsiner har FCOJ-futures (Frozen Concentrated Orange Juice) ligget stille i størstedelen af de sidste seks måneder. En mulig årsag til dette kan være den stadigt faldende efterspørgsel efter appelsinjuice på store markeder som Europa. Siden All-Time-High i september 2024 har de følgende måneder været bedre end gennemsnittet, med undtagelse af januar. I løbet af de sidste 15 år er priserne steget 11 gange i januar. For de følgende tre måneder, februar til april, er de tilsvarende tal henholdsvis 6, 10 og 6 år ud af 15.

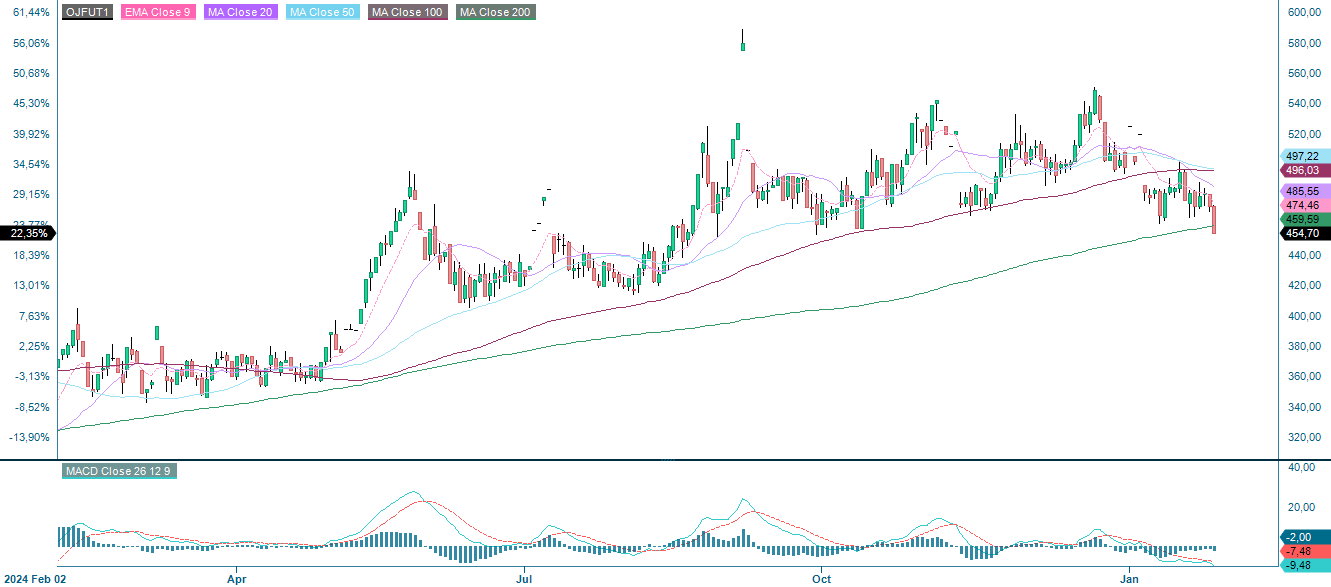

FCOJ-A CFD-prisbevægelse på ugentlig basis (USD/Lbs)

Samlet set er der mange begrænsninger for den potentielle produktion og tilgængelighed af FCOJ. Det skyldes faktorer som dårligt vejr, en stærk brasiliansk valuta og sygdommen citrus greening. Der er ingen klar udløsende faktor, som indikerer, at nogen af disse faktorer er ved at aftage. Ikke desto mindre har futures-priserne været afdæmpede og er faldet fra omkring 500 USD/lb til 450 USD/lb. Hvis efterspørgslen forbliver svag, er det muligt, at priserne vil følge sæsonmønstrene og forblive afdæmpede i de kommende måneder. På den anden side kan Trumps toldsatser og en stærk USD og BRL give et kunstigt løft til priserne i begge retninger. En potentiel investor kan således gå ind i en lang position, når kursen rører en af de lavere forhindringer, såsom 444,45, 13-ugerslavpunktet, da de langsigtede kursdrivere peger på en yderligere kursstigning, muligvis forbi modstandsniveauer såsom 40-dages glidende gennemsnit ved 492,13.

FCOJ (USD/Lbs), etårigt dagligt diagram

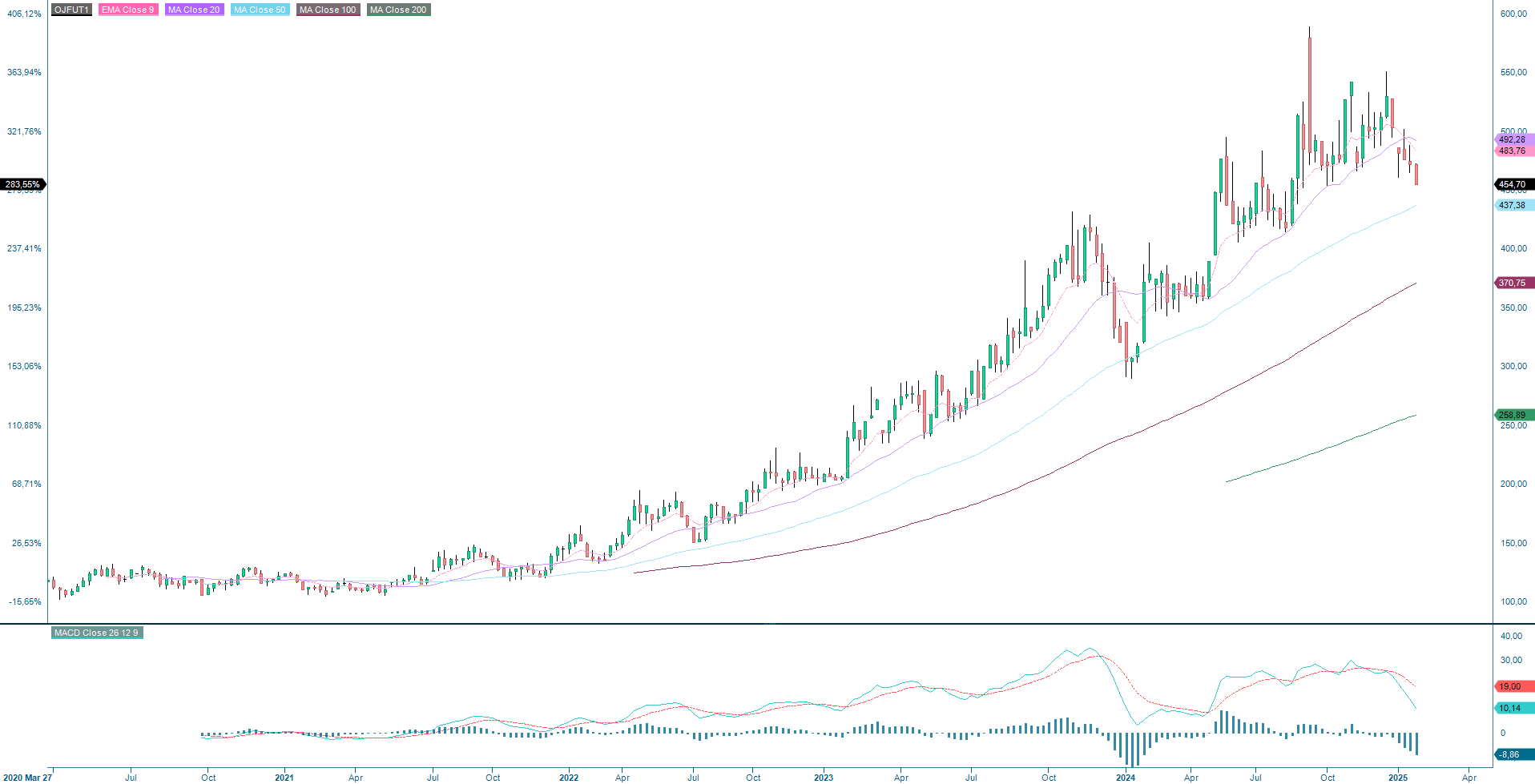

FCOJ (USD/Lbs), femårigt ugentligt diagram

Makrokommentarer

USA's præsident Donald Trump har annonceret toldsatser på 25 % mod Canada og Mexico og 10 % mod Kina. Toldsatserne mod Canada og Mexico blev senere suspenderet i 30 dage, men er stadig et uløst problem, som truer frihandelen mellem de nordamerikanske lande. Den amerikanske dollar blev styrket, da aktiemarkederne faldt, først i USA om aftenen fredag den 31. januar og derefter i Asien og Europa om morgenen mandag den 3. februar. Bekymringen var, at Trumps toldsatser ville presse inflationen op igen og holde renten på det nuværende eller et højere niveau.

For fjerde kvartal 2024 (hvor 36 % af S&P500-virksomheder rapporterer) har 77 % af virksomhederne rapporteret en positiv EPS-overraskelse, mens 63 % har rapporteret en positiv indtjeningsoverraskelse jf. Earnings Insight. De tre sektorer i S&P500, der klarer sig bedst, er Communication Services, Information Technology og Financials, hvor henholdsvis 100 %, 91 % og 91 % af virksomhederne klarer sig bedre end analytikernes forventninger.

S&P 500 indtjening over estimater efter sektor, Q4 2024, pr. 31. januar 2025

Elleve amerikanske virksomheder med en børsværdi på mindst 10 milliarder USD, som rapporterede i sidste uge, overgik analytikernes forventninger til indtjeningen med et gennemsnit på 3,7 % og en median på 4,3 %. Den gennemsnitlige aktiekurs for disse virksomheder steg med 1,1 % og gennemsnittet med 0,7 % dagen efter offentliggørelsen af Q4-rapporterne. Hvis man ser på 59 store amerikanske virksomheder siden 15. januar 2025, var den gennemsnitlige indtjeningsoverraskelse på 6,7 % og medianoverraskelsen på 4,6 %. For disse 59 virksomheder steg aktiekursen med 1,5 % i gennemsnit og 1,2 % i median én dag efter rapporterne.

73 % af Q4-resultaterne for de 38 OMX-virksomheder, der rapporterede deres Q4-resultater mellem 23. og 31. januar, var bedre end forventet. Med hensyn til salg var 77 % positive overraskelser. Kun syv OMX-virksomheder rapporterede en ordretilgang, der levede op til konsensusforventningerne, og her var fem ud af syv, eller 71 %, bedre end forventet.

I dag, onsdag den 5. februar, fortsætter rapporteringssæsonen med Aflac, Align Technology, Allstate, Boston Scientific, Crown Castle, Emerson Electric, Ford Motor, Illinois Tool Works, MetLife, Micro Strategy, Molina Healthcare, O'Reilly Automotive, Qualcomm, Skyworks Solutions, Suncor Energy, Uber Tech og Walt Disney i USA, Toyota fra Japan og Alibaba fra Kina, Santander og TotalEnergies fra Kontinentaleuropa, og AAK, Alfa Laval, Assa Abloy, DNB, Equinor, Loomis, Handelsbanken, Lundbeck, Novo Nordisk og Wärtsilä fra Norden. Onsdagens makroøkonomiske dagsorden er domineret af januar måneds PMI (Purchasing Managers' Index) for tjenesteydelser fra Japan, Kina, Spanien, Italien, Frankrig, Tyskland, Eurozonen, Storbritannien og USA. Vi får også industriproduktion for januar fra Frankrig og PPI (producentprisindeks) for december i euroområdet. Vi har også den amerikanske handels- og betalingsbalance for januar og olielagre (Department of Energy), som er ugentlige statistikker.

Torsdag den 6. februar kommer der fortsat delårsrapporter fra Amazon, Bristol Myers Squibb, ConocoPhilips, Eli Lilly, Honeywell International og Philip Morris i USA, Astra Zeneca i Storbritannien, Arcelor Mittal, Linde og L'Oreal i Kontinentaleuropa til Carlsberg, Maersk, Securitas, Telenor og Volvo Cars i Norden. Torsdagens makroøkonomiske dagsorden starter med det svenske CPI (forbrugerprisindeks) for januar. Derefter følger tyske industriordrer og detailhandel i euroområdet i december. Bank of England offentliggør en rentemeddelelse. Fra USA kommer Challenger-rapporten for januar, produktiviteten i fjerde kvartal og nytilmeldte arbejdsløse.

Fredag den 7. februar kommer der delårsrapporter fra Balder, Danske Bank, Konecranes, Saab, Schibsted, Skanska, Thule og XXL i Norden. Fredagens makroøkonomiske dagsorden starter med den tyske handelsbalance og industriproduktion for december. Dernæst går vi videre til Nordamerika med den canadiske arbejdsløshedsprocent for januar. Fra USA kommer arbejdsløshed i januar, Michigan-indekset i februar og engroslagre i december.

MACD indikerer, at risikoen er på nedsiden. Men kan den forsvinde?

S&P 500 handles i øjeblikket højere, lidt over MA20 og MA50. Tidligere højder mellem 6.100 og 6.120 fungerer som det første modstandsniveau. MACD har dog givet et blødt salgssignal, og MA100, der i øjeblikket ligger på 5.903, fungerer som støtte på nedsiden. På den anden side vil en lukning et godt stykke over MA20 betyde, at risikoen på nedsiden begynder at aftage.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Det teknologitunge Nasdaq 100 handles i øjeblikket lige over MA20, men med lidt manøvrerum. Modstand på opsiden findes ved 21.900. MACD har givet et blødt signal med første støtte ved 21.100, efterfulgt af en anden støtte ved MA100, som i øjeblikket ligger ved 20.750.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

Den tyske DAX handles under EMA9, men over EMA9. Det bliver interessant at se, om mandagens hul kan lukkes, eller om MA20 på nedsiden, i øjeblikket ved 21.010, står for tur.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

I Sverige handles OMXS30 i øjeblikket over MA20, men under EMA9. På opsiden udgør tidligere højder omkring 2.670-2.685 en modstand. MACD har dog genereret et blødt salgssignal. I et nedadgående brud er der en klynge af glidende middelværdier omkring 2.560-2.570.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.