Amerikanske banker skyder regnskabssæsonen i gang

I denne uge vender vi tilbage til den nordiske banksektor med en case om Danske Bank. Siden Trumps valgsejr i november 2024 har bankaktier klaret sig bedre end de bredere aktieindekser både i USA og Europa. Det skyldes til dels de forventede mere gunstige retningslinjer for de amerikanske banker, men også de stigende renter. Danske Banks aktie har en af de mest attraktive værdiansættelser i den nordiske banksektor.

Ugens case: Nordiske bankaktier er undervurderede

Efter det amerikanske præsidentvalg har den finansielle sektor, især bankerne, været en relativ vinder. Det gælder både i USA og for europæiske banker.

Faktorer, der driver denne relative outperformance, omfatter den seneste rentestigning, lave værdiansættelsesmultipler sammenlignet med det bredere marked samt forventninger om et mere tolerant lovgivningsmiljø under den kommende Trump-administration. Det kan betyde lempeligere kapitalkrav og en mere åben tilgang til fusioner og opkøb (M&A) i banksektoren sammenlignet med Biden-administrationen, som indførte strengere retningslinjer i 2023. Desuden er banker og andre finansielle aktører mindre udsatte for virkningerne af toldafgifter.

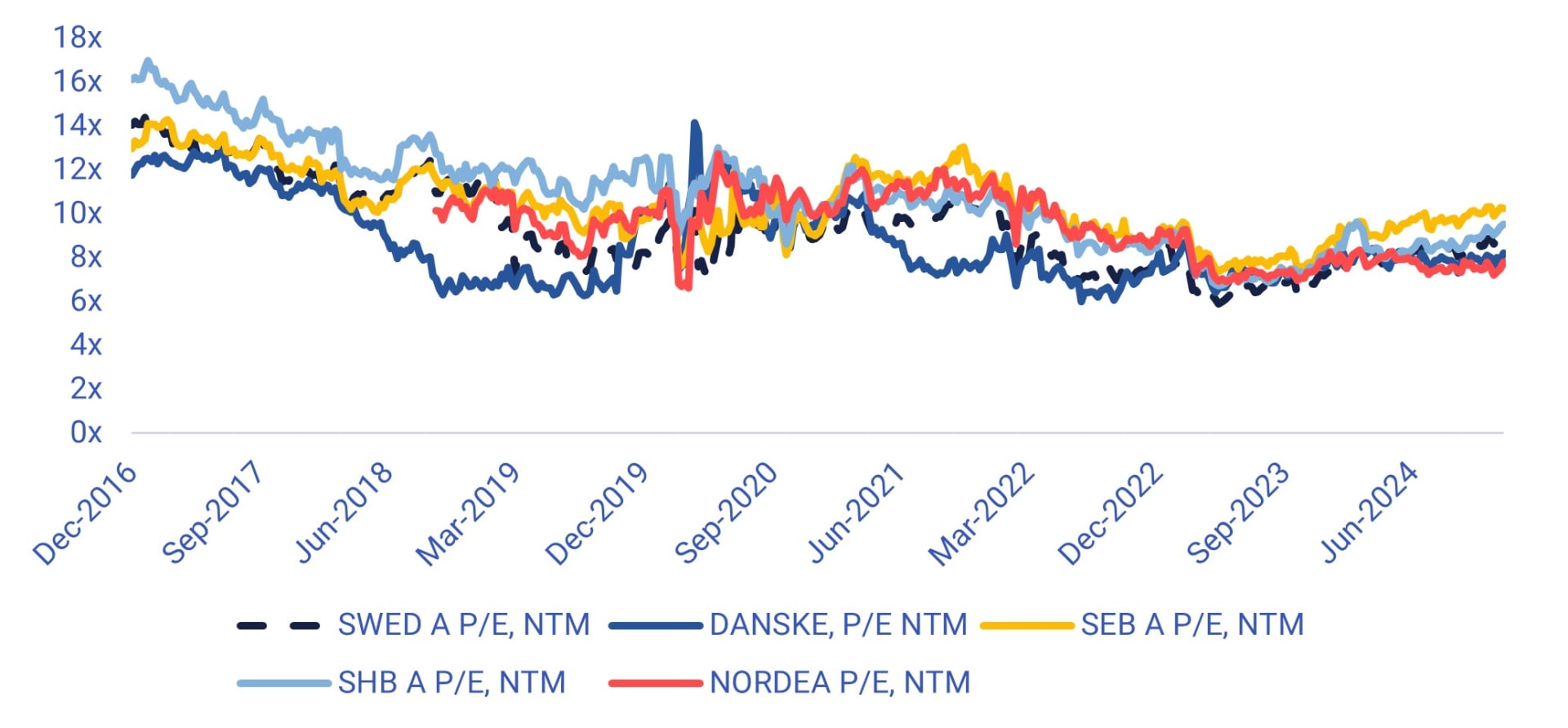

Nordiske banker er blandt de mest profitable i Europa. Værdiansættelserne fremstår også lave set i et historisk perspektiv (se udviklingen i fremtidige P/E-forhold (NTM, næste 12 måneder) nedenfor). På kort til mellemlangt sigt er der dog en vis bekymring for, hvordan lavere renter kan påvirke nettorenteindtægterne, især for de svenske banker.

Fremtidig (NTM) P/E-ratio for nordiske banker

Danske Bank forventes at have en relativt gunstigere indtjeningsvækst frem til 2025 sammenlignet med de fleste af sine nordiske konkurrenter. Det skyldes blandt andet en bedre udlånsvækst i Danmark end i for eksempel Sverige. Ifølge konsensusestimater fra S&P Capital IQ har Danske Bank en af de laveste værdiansættelser i Norden. Aktien handles i øjeblikket til et P/B-forhold (aktiekurs/(egenkapital - immaterielle aktiver)) på 1,03x og en P/E NTM på 8,2x.

Danske Bank-aktien har haft en moderat positiv udvikling i 2024 og er i øjeblikket i en opadgående trend. Rapporten for Q4 2024 udkommer den 7. februar.

Danske Bank (DKK), etårig dagligt diagram

Danske Bank (DKK), femårig ugentlig graf

Makrokommentarer

I december blev der skabt 256.000 nye job i USA ifølge tallene fra non-farm payrolls, som blev offentliggjort fredag den 10. januar. Det oversteg forventningerne om 154.000 nye job i december og 212.000 nye job i november. Som følge af de stærke beskæftigelsesdata steg de amerikanske statsrenter med 8-9 basispoint. S&P500 og Nasdaq faldt med henholdsvis 1,5 % og 1,6 % i fredagens handel.

Den amerikanske rapporteringsperiode for fjerde kvartal starter onsdag den 15. januar med rapporter fra Citigroup, Goldman Sachs, JP Morgan og Wells Fargo. Torsdag den 16. januar følger rapporter fra Bank of America, Morgan Stanley og United Health samt Taiwan Semiconductor Manufacturing fra Asien.

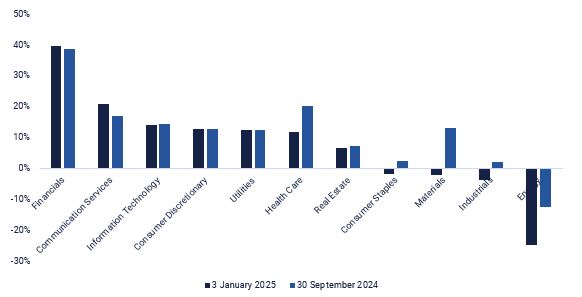

I fjerde kvartal af 2024 forventes en indtjeningsvækst på 10,9 % for S&P500-virksomheder, hvilket er et fald fra 14,5 % den 30. september 2024, ifølge Earnings Insight. S&P500-finanssektoren forventes at fremvise den højeste indtjeningsvækst på 39 %, mens energisektoren forventes at være den svageste med en nedgang på 25 %. I den finansielle sektor er der stor variation; banker forventes at levere en profitvækst på 187%, efterfulgt af forbrugerfinansiering og kapitalmarkeder med henholdsvis 35% og 33%. I bunden ligger finansielle tjenesteydelser med en stigning i overskuddet på kun 12 % samt forsikringssektoren, hvor overskuddet forventes at falde med 11 %.

S&P500's indtjeningsvækst pr. sektor (år-til-år): Q4 2024

Sveriges Statistik (SCB) offentliggør forbrugerprisindekset (KPI) for december onsdag den 15. januar kl. 08:00. Samtidig offentliggøres CPI og producentprisindekset (PPI) for december i Storbritannien samt de tyske engrospriser. I løbet af formiddagen offentliggør Frankrig og Spanien deres CPI-tal for december. Før frokost offentliggøres Tysklands BNP-tal for 4. kvartal og industriproduktionen for november sammen med to olierapporter fra Det Internationale Energiagentur (IEA) og OPEC. USA offentliggør også forbrugerprisindekset for december, som vil være særligt vigtigt set i lyset af de stærke beskæftigelsesdata fra sidste fredag. Empire Manufacturing Index for januar og ugentlige olielagerstatistikker fra det amerikanske energiministerium (DOE) er også planlagt til onsdag.

Torsdag den 16. januar starter med britisk BNP og industriproduktion for november. Derefter følger det tyske og italienske forbrugerprisindeks for december og euroområdets handelsbalance for november. Referatet af mødet i Den Europæiske Centralbank (ECB) den 12. december bliver også offentliggjort. Fra USA får vi detailsalg og importpriser for december, Philadelphia Fed-indekset for januar, arbejdsløshedsdata for november, lagre af usolgte varer samt National Association of Home Builders' (NAHB) boligmarkedsindeks for januar.

Fredag morgen den 17. januar får vi omfattende statistikker fra Kina, herunder huspriser, industriproduktion, detailsalg, investeringer, arbejdsløshed for december og BNP for 4. kvartal. Fra Europa kommer der tal for detailsalget i december i Storbritannien, euroområdets løbende poster for november og forbrugerprisindekset for december. USA bidrager med tal for påbegyndt boligbyggeri og industriproduktion i december.

Risikoen på nedsiden fortsætter - vil DAX følge trop?

Mandag den 13. januar kom S&P 500 stærkt tilbage fra åbningen lige over MA100. Stigningen er fortsat i den igangværende handel. Et gennembrud over MA20, som i øjeblikket ligger på 5.935, vil øge chancerne for en test af topniveauerne i december 2024. Ikke desto mindre er der stadig risici på nedsiden - hvis markederne vender nedad, er nedsiden relativt stor sammenlignet med den potentielle opside.

S&P 500 (USD), etårig dagligt diagram

S&P 500 (USD), femårig ugentlig graf

Mandag den 13. januar kom S&P 500 stærkt tilbage fra åbningen lige over MA100. Stigningen er fortsat i den igangværende handel. Et gennembrud over MA20, som i øjeblikket ligger på 5.935, vil øge chancerne for en test af topniveauerne i december 2024. Ikke desto mindre er der stadig risici på nedsiden - hvis markederne vender nedad, er nedsiden relativt stor sammenlignet med den potentielle opside.

Nasdaq 100 (USD), etårig dagligt diagram

Nasdaq 100 (USD), femårig ugentlig graf

Det tyske DAX-indeks ligger fast over MA20. Men da risikoen for amerikanske aktier stadig er nedadgående, kan der være brug for en specifik katalysator for at give DAX ny fremdrift.

DAX (EUR), etårig dagligt diagram

DAX (EUR), femårig ugentlig graf

I mellemtiden forsøger OMXS30 i øjeblikket at generobre både MA20 og MA50, hvilket indikerer et potentielt forbedret momentum, hvis disse niveauer kan holdes.

OMXS30 (SEK), etårig dagligt diagram

OMXS30 (SEK), femårig ugentlig graf

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.