Højere renter lægger pres på aktiemarkederne

Et stramt udbud af kvæg kombineret med øget produktionseffektivitet samt en normal prisstigning i forårssæsonen gør udsigterne for første halvdel af 2025 lovende i dette defensive scenarie. Det amerikanske landbrugsministerium (USDA) sænkede også i december sin prognose for oksekødsproduktionen i 2025. Yderligere stigninger på aktiemarkedet holdes i øjeblikket tilbage af højere renter på amerikanske og tyske statsobligationer. Vores tekniske analyse viser et salgssignal på MACD for SP500, mens DAX fortsat viser styrke.

Ugens case: Gode udsigter for priserne på levende kvæg i 2025

I begyndelsen af 2025 er kvægpriserne fortsat med at stige på grund af et stramt udbud og Trumps sejr i det amerikanske præsidentvalg. Siden faldet i slutningen af sommeren sidste år har priserne ligget over det tidligere All Time High (ATH). Som vi diskuterede i vores sidste case study om kvæg i august 2024, er det typiske sæsonmønster, at priserne stiger om foråret og topper i sommerens grillsæson. Når sommeren går over i efteråret, falder priserne, mens antallet af magre grise stiger. Men i fjerde kvartal er priserne på levende kvæg steget, mens svinepriserne er faldet. Kvægcyklussen, som den er skitseret af CME Group, tyder på, at priserne vil forblive høje ind i 2025, da det tager tid at tilpasse udbuddet til efterspørgslen. Sagen styrkes yderligere af opdagelsen af New World screwworm hos kvæg i Mexico, hvilket har ført til et forbud mod import af kvæg fra Mexico.

Selv om priserne steg kraftigt i slutningen af september, som vi forudsagde i begyndelsen af august, var der ikke tale om en dramatisk stigning. I stedet forblev priserne flade indtil slutningen af december, hvor de igen steg til over 190 USD pr. pund. I begyndelsen af januar 2025 har priserne nu oversteget 195 dollars, hvilket overgår sidste års ATH. Da de faste priser på husdyr er steget i løbet af de seneste 12 måneder, og efterspørgslen på oksekød er øget, er udbuddet blevet stramt. Faldet i antallet af dyr skyldes til dels, at kvægbruget er blevet mere effektivt end nogensinde. Kvæg lever nu i gennemsnit 468 dage sammenlignet med 609 dage i 1977. Desuden giver den gennemsnitlige slagtekrop 28 % mere oksekød end tidligere, hvilket betyder, at den samme mængde oksekød kan produceres med 69,9 % af dyrene og kun 81,4 % af foderet. Men på trods af effektivitetsforbedringerne kæmper udbuddet med at opfylde efterspørgslen, et fænomen, der kan forklares med kvægets cyklus.

Kvægets cyklus, som normalt varer 10 år fra top til bund, er blevet dokumenteret siden 1890. I løbet af denne periode er der observeret 12 toppe og 11 bunde. Med hensyn til antallet af kvæg er cyklussen 2014-2024 på linje med tidligere observerede nedgangscyklusser.

Kvægcyklusser sammenlignet fra 1979 til i dag

Hvornår nedgangscyklussen slutter, er endnu uvist, men det er rimeligt at antage, at så længe antallet af kvæg fortsætter med at falde, vil priserne ikke gøre det samme, medmindre der opstår ekstreme vejrforhold eller eksterne efterspørgselschok. Denne tendens forstærkes yderligere af forbuddet mod import af kvæg fra Mexico. Forbuddet, som blev indført i november, blev bekræftet i december, da USDA trak sine tidligere udtalelser om, at importen af mexicansk kvæg kunne genoptages inden årets udgang, tilbage. Dr. Rosemary Sifford, USDA's Chief Veterinary Officer, sagde, at "forsendelserne sandsynligvis vil blive genoptaget gradvist efter årsskiftet med en fuld genoptagelse af transport af levende dyr derefter". I skrivende stund er der dog ingen opdatering på, om leverancerne er genoptaget. Under alle omstændigheder har forbuddet, selv om det er midlertidigt, ikke bidraget til at øge antallet af kvæg. Ifølge USDA's decemberprognose er den forventede oksekødsproduktion for 2025 blevet sænket med 615 millioner pund i forhold til novemberprognosen. Den nye prognose er, at der vil blive produceret 25,665 milliarder pund oksekød i 2025. Hvis efterspørgslen forbliver uændret, er det sandsynligt, at importen bliver nødt til at stige for at kompensere for den tabte produktion, hvilket kan presse priserne yderligere op.

Konklusionen er, at det er muligt, at genoptagelsen af importen fra Mexico midlertidigt lægger en dæmper på futures-priserne. Det virker dog usandsynligt, at futures-priserne vil forblive afdæmpede i en længere periode. Prispresset omfatter den nuværende fase af kvægets cyklus, de mindre end ideelle vejrforhold, forventede toldsatser fra Trump, som vil påvirke importen, samt den typiske sæsonbestemthed, hvor priserne stiger i forbindelse med øget grillaktivitet. Derfor kan en investor potentielt komme ind på markedet ved at tage en lang position efter et midlertidigt fald forårsaget af genoptaget import fra Mexico.

Kvæg (USD/Lbs), et års daglig prisgraf

Kvæg (USD/), femårigt ugentligt diagram

Makro-kommentarer

Efter et meget stærkt år for aktiemarkederne i 2024 var der ingen energi tilbage til et decemberrally. Desuden har aktiemarkederne haft en svag start på 2025, en periode, der normalt er sæsonmæssigt stærk. En mulig forklaring er, at renterne på amerikanske og tyske tiårige statsobligationer er steget med henholdsvis 48 og 42 basispoint i løbet af den seneste måned.

Torsdag den 9. januar starter den makroøkonomiske kalender med tal for Tysklands handelsbalance, industriproduktion og maskinordrer for november. Fra Eurozonen får vi tal for detailsalget for november. Fra USA får vi Challenger Job Cuts-rapporten for december og grossistlagrene for november. På torsdag offentliggør Tesco og Fast Retailing også deres delårsrapporter.

Fredag morgen den 10. januar offentliggøres det japanske husholdningsforbrug for november. Cirka syv timer senere offentliggør Sveriges Statistik indikatorer for bruttonationalproduktet (BNP), industriordrer og husholdningernes forbrug for november. Frankrig offentliggør tal for industriproduktionen for november. Det vigtigste tal på fredag er dog de amerikanske tal for beskæftigelsen uden for landbruget for december. Resultatet for november var 227.000 nye job, hvoraf 194.000 var i den private sektor. Forventningerne til december ligger på 154.000 nye job, med et bidrag på 130.000 job fra den private sektor.

Fra Nordamerika får vi også Canadas beskæftigelsestal for december og Michigan-indekset for januar fra USA. Fredag kommer der også delårsrapporter fra Walgreens Boots og Delta Air Lines.

Beskæftigelse uden for landbruget i USA, januar 2023– december 2024

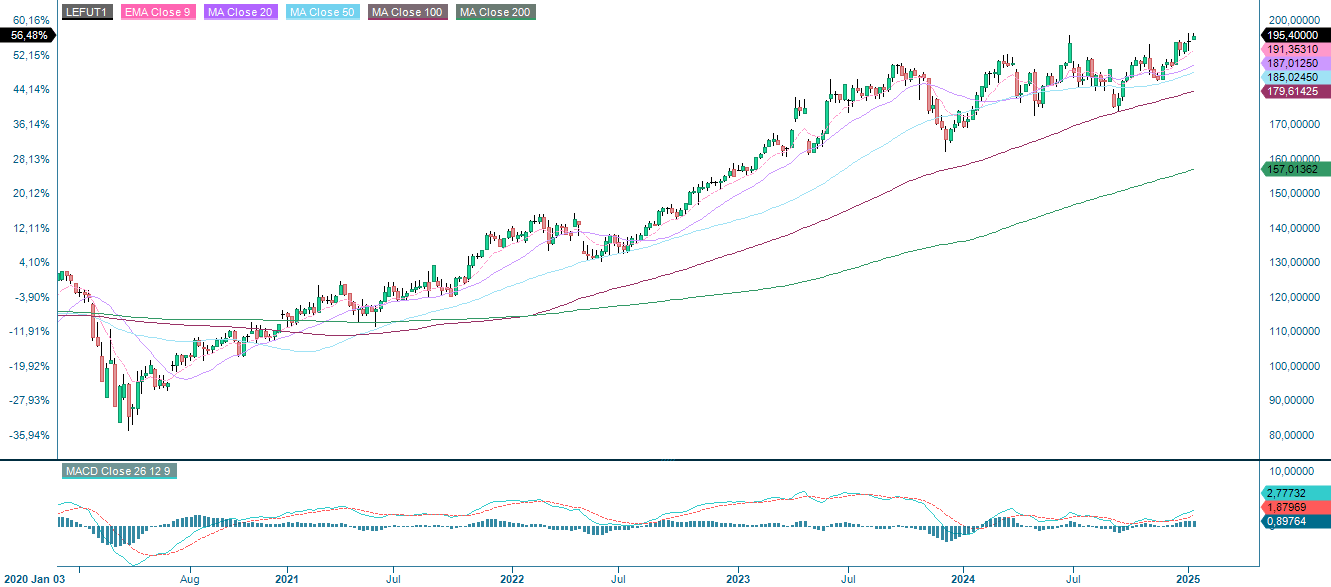

Amerikanske aktier under pres - vil DAX følge trop?

De amerikanske aktier er under pres, og de stigende renter gør ikke situationen bedre. Som diagrammet nedenfor viser, handler S&P 500 i øjeblikket på støtteniveauet 5.875. MACD har givet et salgssignal, og næste niveau på nedsiden er MA100, som i øjeblikket ligger på 5.825. På ugediagram er der støtte ved 5.840. For de mere risikovillige kan fald under denne støtte være en købsmulighed.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

I mellemtiden handler Nasdaq 100 på en støtte, der er dannet af MA50, som i øjeblikket ligger på 21.065. Bemærk at MACD nærmer sig et salgssignal. Et brud nedad kan betyde, at det næste mål er 20.660.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

DAX har på den anden side vist styrke og er tilbage omkring tidligere højder. Men i betragtning af stemningen i USA, vil DAX så følge trop? Et brud under MA20, som i øjeblikket ligger på 20.190, kan betyde, at niveauer omkring 19.820 vil være det næste mål.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR ), femårigt ugentligt diagram

OMXS30 handler lige under modstanden, som er en klynge af glidende gennemsnit. Hvis den svage stemning fra USA spreder sig til Europa, er det ikke usandsynligt, at OMXS30 vender tilbage til 2.500-niveauet.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.